Договор ГПХ: как начислять и платить налоги и страховые взносы

Страховые взносы в 2023 г. перечисляют в Социальный Фонд России и налоговую. Платить страховые взносы обязаны все работодатели за каждого работника. Но если человек работает по гражданско-правовому договору, взносы начисляют в особом порядке.

Договор ГПХ

Компания вправе заключать с физическими лицами не только трудовые отношения, но и гражданско-правовые. Здесь в помощь организациям и ИП законодательство разрешает оформлять договор ГПХ — это привлечение физических лиц для выполнения различного рода работ или услуг. При такой системе отношений организация выступает в роли заказчика, а физлицо — в роли исполнителя. При оформлении договора ГПХ (расшифровка — гражданско-правового характера) стороны не вступают в трудовые отношения и нормам Трудового кодекса РФ не подчиняются, их регулирует Гражданский кодекс РФ.

Когда заключают гражданско-правовой договор

В Гражданском кодексе разъясняется, что такое договор ГПХ, — соглашение о выполнении работ или оказании услуг. Гражданско-правовой договор заключают между заказчиком и исполнителем: заказчиками выступают организации и предприниматели, исполнителями — физлица и ИП.

К гражданско-правовым, в частности, относятся контракты:

- по нормам статьи 779 Гражданского кодекса РФ, на оказание услуг;

- по нормам статьи 702 ГК РФ, на выполнение работ, подряда;

- по нормам статьи 1288 ГК РФ, авторского заказа;

- другие.

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Деньги выплачивают по этапам или за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. Наличие статуса ИП для исполнителя не обязательно, но имеет ключевое значение для заказчика.

Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям. В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, предприниматель платит налоги самостоятельно. А вот если исполнитель — обычный гражданин, на заказчике лежит налогообложение и оплата по договору ГПХ: начисление и выплата налогов производится по особым правилам. И если что-то не удержать или недоплатить, наниматель получит крупный штраф от налоговиков. Но обо всем по порядку.

- как заключить гражданско-правовой договор с физлицом;

- нюансы заключения договора ГПХ на возмездное оказание услуг.

На какой срок заключается договор ГПХ

Гражданско-правовой договор компания с физлицом вправе заключить на любой срок — законом минимальный и максимальный не установлен. Обратите внимание, что в договоре обязательно необходимо прописать срок оказания услуг или работ. Формулировка «договор действует бессрочно» не подходит. Обычно заказчики указывают так: «Исполнитель обязуется оказать услуги в течение месяца с даты заключения договора» или «Исполнитель выполняет работы в срок с 01 февраля 2023 по 15 марта 2023 г.».

Вот что такое ГПХ при устройстве на работу — отношения организации и подрядчика, на которых не распространяются трудовые отношения.

Возможно ли заключить ГПХ и трудовой договор одновременно

Законодательство не запрещает оформить одновременно несколько видов отношений: трудовых и гражданско-правовых, даже если работник находится в штате компании и оформлен официально.

Отличия ГПХ от трудового договора: таблица

Работодатели заключают со своими сотрудниками не только трудовые соглашения, но и договоры гражданско-правового характера, законом это не запрещено. Но есть существенная разница в законодательном регулировании, правах и обязанностях сторон по этим двум соглашениям. Показали основные различия в таблице:

| Параметры сравнения | Трудовой договор | ГПХ |

|---|---|---|

| Чем регулируется | ТК РФ | ГК РФ |

| Кто является стороной договора | Работодатель, работник | Заказчик, подрядчик или исполнитель |

| Какой предмет у соглашения | Выполнение трудовых функций и обязанностей работником | Выполняются работы, услуги по заказу, предметом является результат работ, услуг |

| Как оформляют | В письменном виде, в двух экземплярах. Но нужны приказ о приеме на работу, запись в бумажной или электронной трудовой, личная карточка | В письменном виде, в двух экземплярах |

| Какой режим работы | Устанавливается правилами внутреннего трудового распорядка и локальными актами. Этот порядок необходимо соблюдать | Подрядчик сам определяет, когда и сколько ему работать. Главное — сдать заказ в срок, прописанный в ГПД |

| Какие условия труда | Работу полностью обеспечивает работодатель: оборудует рабочее место, предоставляет материалы | Обычно подрядчик выполняет работу с использованием своих материалов, но стороны вправе договориться о применении ресурсов заказчика |

| Как оплачивают работу | С работником рассчитываются ежемесячно и платят дважды в месяц: зарплату и аванс. Зарплату устанавливают на уровне не ниже МРОТ | С подрядчиком рассчитываются после сдачи-приемки результата работ. Стороны вправе договориться об авансировании |

| Как платят налоги и взносы | Работодатель платит все налоги и страховые взносы — НДФЛ, ОПС, ОМС, ВНиМ, НС и ПЗ | С 1 января 2023 г. на выплаты начисляются взносы на ОПС, ОМС, ВНиМ, аналогично трудовым (ст. 420 НК РФ). Разница во взносах на травматизм. Они начисляются, только если предусмотрены условиями договора. НДФЛ сумма вознаграждения облагается в полном размере. Подрядчик-ИП оплачивает налоги сам за себя |

| Есть ли трудовые гарантии | Работнику положены все трудовые и социальные гарантии | С 2023 г. взносы на ВНиМ по ГПД обязательны к уплате, но право на больничные и иные пособия всем физлицам предоставят только с 2024 г. Те, кто в 2022 г. работал по ГПД или трудовому договору и за них уплачено не менее размера стоимости страхового года (4833,72 руб.), вправе рассчитывать на больничные и пособия. Остальные получат соцгарантию в 2024 г. Иных трудовых гарантий нет |

В каких случаях договор ГПХ могут переквалифицировать в трудовой

Переквалифицировать гражданско-правовой договор (подряда, оказания услуг и т. д.) в трудовой возможно в судебном или внесудебном порядке.

Внесудебный порядок: работник вправе обратиться к работодателю с письменным заявлением о том, что считает отношения трудовыми (если основания присутствуют). Например, он подчиняется трудовому распорядку, в штатном расписании есть аналогичная должность и т. д. Работник вправе подать жалобу в прокуратуру, трудовую инспекцию или иной контролирующий орган.

Судебный порядок: если работодатель принудил оформить ГПД вместо трудового, то физлицо вправе обратиться в суд о признании отношений трудовыми.

В обеих ситуациях у работника должны присутствовать основания для переквалификации.

А ГПХ-договор — это официальное трудоустройство или нет — нет, официальными признаются трудовые отношения. При заключении подряда в трудовой книжке работника не делают записей, но на выплаты по гражданско-правовому договору начисляют страховые взносы, что дает право на пенсию по старости.

Переквалифицировать ГПД в трудовой вправе и проверяющие.

Расторжение ГПХ

Договор автоматически прекратит действие, когда исполнитель окажет услуги или выполнит работы, подпишет акт и получит денежные средства от заказчика. А как расторгнуть договор в иных ситуациях: оформите соглашение сторон о расторжении на основании ст. 450 ГК РФ . Обратитесь к заказчику с заявлением о прекращении договора. В п. 2 ст. 450 ГК РФ перечислены случаи, при которых договор расторгается по решению суда.

Плюсы и минусы ГПХ и трудового договора для сотрудника и работодателя

Из ГК РФ понятно, что такое договор ГПХ при устройстве на работу, — контракт, который заключают вместо трудового. Иногда работодатели сознательно меняют трудовые соглашения на ГПХ. Это позволяет сэкономить на зарплате, налогах и расходных материалах. А вот для наемного работника ГПД выгоден не всегда.

Плюсы и минусы для работника

У ГПХ много преимуществ:

- гражданское соглашение легче оформить. Трудовая книжка не нужна. Достаточно лишь паспорта, ИНН и СНИЛС;

- наниматель практически не вмешивается в процесс работы. Директор организации лишь изредка проверяет этапность выполнения работ;

- подрядчику не надо подчиняться правилам внутреннего трудового распорядка. Он сам устанавливает собственный режим работы;

- исполнитель вправе работать с несколькими заказчиками. Свободный график позволяет брать много заказов;

- страховой стаж не прерывается. Поскольку наниматель платит страховые взносы на ОПС, ОМС, ВНиМ, период ГПХ засчитывают в стаж, а с 2023 г. исполнители вправе рассчитывать на больничные и пособия.

Но есть и существенные минусы. Во-первых, отпуск по ГПХ не оплачивают. Временную нетрудоспособность компенсируют в 2023 г., только если работодатель добровольно перечислял взносы по ВНиМ за работника или у него есть стаж работы в 2022 г.. У физлица на ГПХ нет периода отпускных.

Во-вторых, запись о работе не вносят в трудовую книжку. А отсутствие постоянной работы иногда вызывает проблемы с кредитованием. Заказчик вправе в любой момент расторгнуть соглашение ГПХ, а это — дополнительный риск для подрядчика. Кроме того, у подрядчика по ГПХ нет компенсационных и стимулирующих выплат, его не премируют и не платят бонусы за хорошую работу.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы оформить ГПД с физическим лицом.

Плюсы и минусы для работодателя

Основное преимущество — экономия. Работодатель экономит:

- на страховых взносах — наниматель платит только НДФЛ и страховые взносы на ОПС, ОМС и ВНиМ, а вот взносы в СФР на травматизм перечислять не надо, если об этом нет прямого указания в ГПД;

- на обязательных выплатах — отпускные сотрудникам по ГПХ не положены;

- организации рабочего места — обычно подрядчики работают удаленно и самостоятельно приобретают расходные материалы и оборудование.

В отличие от трудового, работодатель сможет отказать в заключении или продлении соглашения ГПХ. И причину отказа объяснять необязательно. Кроме того, ГПД легко расторгнуть.

Заключать такое соглашение допускается даже для должности, которой нет в штатном расписании. И еще один плюс: к работе разрешено привлекать неограниченное количество исполнителей по ГПХ.

Но есть и недостатки ГПД для работодателя. Наемного сотрудника по ГПХ сложно контролировать, поскольку условия соглашения этого не предусматривают. Всегда есть риск, что подрядчик не вовремя, некачественно выполнит или не выполнит работу.

Договор ГПХ: налоги и взносы

По нормам ст. 226 НК РФ, организация или ИП, которые осуществляют выплаты в пользу физических лиц, становятся их налоговым агентом. Это значит, что они должны удержать из выплаченного дохода НДФЛ и заплатить его в бюджет. Если организация приняла физлицо (не предпринимателя) на работу по ГПХ, то с суммы выплачиваемого вознаграждения надо удержать и уплатить в бюджет НДФЛ. И если даже в условиях контракта предусмотрено, что исполнитель сам платит НДФЛ, это не отменяет обязанность налогового агента удерживать налог. Нормы НК РФ в этом случае имеют большую юридическую силу, чем договоренность между сторонами (письмо Минфина № 03-04-05/12891 от 09.03.2016).

Ставка налога на доходы физических лиц в этом случае стандартная — 13% или 15%, если доход превышает 5 млн рублей. При трудоустройстве по ГПХ работника надо включать в форму 6-НДФЛ и формировать для него справку о доходах и налогах физлица. С 1 января 2023 г. организации и ИП обязаны сообщать о заключении и расторжении ГПХ ( Федеральный закон № 237-ФЗ от 14.07.2022 , Постановление правления ПФ РФ № 245п от 31.10.2022 ) в Социальный фонд России (новый фонд, который возник из-за объединения ПФР и ФСС). Не позднее следующего рабочего дня за днем заключения договора или его прекращения передают следующие данные: дату заключения и расторжения, периоды оказания услуг и т. д.

Кроме того, у заказчика, который заключил гражданско-правовой договор, возникает обязанность платить за исполнителя страховые взносы. Правда, договор ГПХ взносы обязывает платить не такие, как с заработной платы, а в урезанном варианте — без травматизма.

Страховые взносы по ГПХ

По нормам ст. 420 НК РФ, страховые взносы исполнителей по ГПХ платит заказчик. Это касается взносов:

- на обязательное пенсионное страхование (ОПС);

- по временной нетрудоспособности и в связи с материнством (ВНиМ) с 1 января 2023 г. (письмо Министерства труда и социальной защиты РФ № 17-1/В-103 от 05.08.2022, Федеральный закон № 239-ФЗ от 14.07.2022);

- обязательное медицинское страхование (ОМС).

Но только если речь идет о договоре ГПХ на выполнение работа или услуг. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, передача имущества в аренду, страховые выплаты не начисляются (письма Минфина № 03-15-07/41602 от 18.06.2018, ФНС № БС-4-11/12184 от 25.06.2018 ).

Не надо начислять взносы на травматизм, если они не установлены условиями ГПД. Но если страхование от профессиональных заболеваний и несчастных случаев на производстве прямо предусмотрено в соглашении ГПХ, заказчику необходимо делать отчисления в СФР за наемного работника (п. 1 ст. 20.1 125-ФЗ от 24.07.1998). И если произойдет несчастный случай, заказчик обязан выплачивать исполнителю компенсацию или оплачивать больничный. Не забудьте указать в ГПД условие, что исполнитель самостоятельно отвечает за соблюдение норм охраны труда на территории предприятия.

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам. С 1 января 2023 г. единый тариф страховых взносов на ОПС, ОМС, ВНиМ составляет 30%, свыше предельной установленной величины базы — 15,1%.

Все льготы и пониженные тарифы, которые применяет организация, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

Страховые платежи на ОПС и ОМС по договору подряда

Иногда по согласованию исполнителя и заказчика, кроме непосредственного вознаграждения за труд, предусмотрено возмещение расходов, связанных с исполнением обязательств. К примеру, заказчик компенсирует затраты на инструменты, сырье, материалы и даже на проезд к месту работы — все то, что предусматривает соглашение подряда. Взносы на эти суммы платить не надо (пп. 2 п. 1 ст. 422 НК РФ ). А вот по поводу НДФЛ ситуация спорная: ФНС считает, что удерживать подоходный налог не надо (письмо ФНС № БС-15-11/71@ от 23.06.2022). А Минфин говорит, что НДФЛ с этих сумм придется удержать (письмо Минфина № 03-04-06/84695 от 28.09.2020).

Подрядчик подтверждает собственные расходы документами. Сопроводительная документация нужна, чтобы при проведении проверки налоговики не доначислили страхователю пени на эти суммы компенсации, выплаченной в пользу физлица.

Расчеты по договору ГПХ в 1С

Договором ГПХ называют соглашение между исполнителем и заказчиком в рамках Гражданского кодекса, при этом они не вступают в трудовые отношения. К таким договорам у налоговиков всегда повышенное внимание, а значит, необходимо учесть все особенности ГПХ.

В этой статье мы поговорим о договоре на предоставление услуг физлицом-не сотрудником организации.

- как заключить договор ГПХ в 1С;

- на каких счетах отразить оказанные услуги;

- как сделать проверку взаиморасчетов с работником и бюджетом.

Пошаговая инструкция

15 октября заключен договор с физическим лицом Дроздовым О. В. на оказание услуг по ремонту помещения на сумму 30 000 руб. Вместе с документами Дроздов представил заявление на вычет по НДФЛ на первого ребенка до 18 лет.

16 ноября подписан акт оказания услуг, и выплачено вознаграждение работнику на банковский счет. Уплачен НДФЛ в бюджет.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор ГПХ с физлицом на оказание услуг | |||||||

| 15 октября | — | — | — | Регистрация физлица в программе | Справочник Физические лица | ||

| — | — | — | Регистрация сотрудника в программе | Справочник Сотрудники | |||

| — | — | — | Регистрация договора ГПХ в программе | Договор подряда | |||

| Отражение в учете услуг по договору ГПХ | |||||||

| 16 ноября | 26 | 76.10 | 30 000 | 30 000 | 30 000 | Учет затрат на услуги | Начисление зарплаты |

| 76.10 | 68.01 | 3 536 | 3 536 | Удержание НДФЛ | |||

| 26 | 69.03.1 | 1 530 | 1 530 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 6 600 | 6 600 | Начисление взносов в ПФР | |||

| Перечисление вознаграждения по договору ГПХ | |||||||

| 16 ноября | 76.10 | 51 | 26 464 | 26 464 | Перечисление оплаты подрядчику | Списание с расчетного счета — Перечисление сотруднику по договору подряда |

|

| Уплата НДФЛ в бюджет | |||||||

| 16 ноября | 68.01 | 51 | 3 536 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога |

||

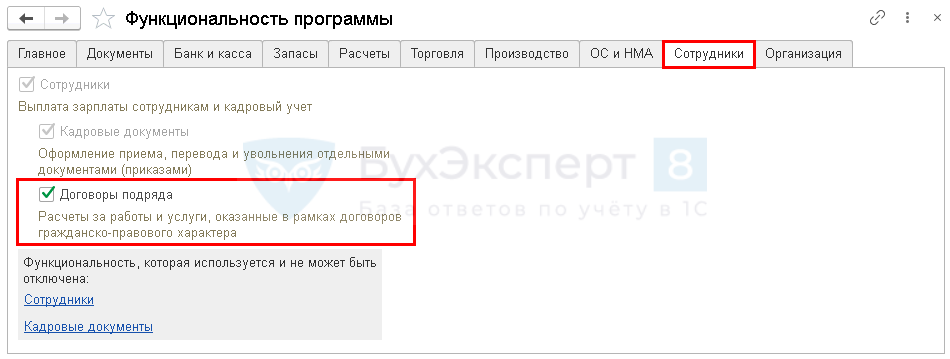

Подключение функциональности Договоры подряда

Для подключения учета договоров ГПХ установите флажок Договоры подряда на вкладке Сотрудники в разделе Главное — Функциональность .

Договор ГПХ с физлицом на оказание услуг

Регистрация физического лица

Договор гражданско-правового характера (ГПХ) может быть заключен с физическим лицом:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) имеет особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

- договором не предусмотрен аванс;

- расчеты с работником ведутся на счете 76.10;

- выплата производится отдельным документом Ведомость в банк (в кассу) с видом выплаты Договор подряда .

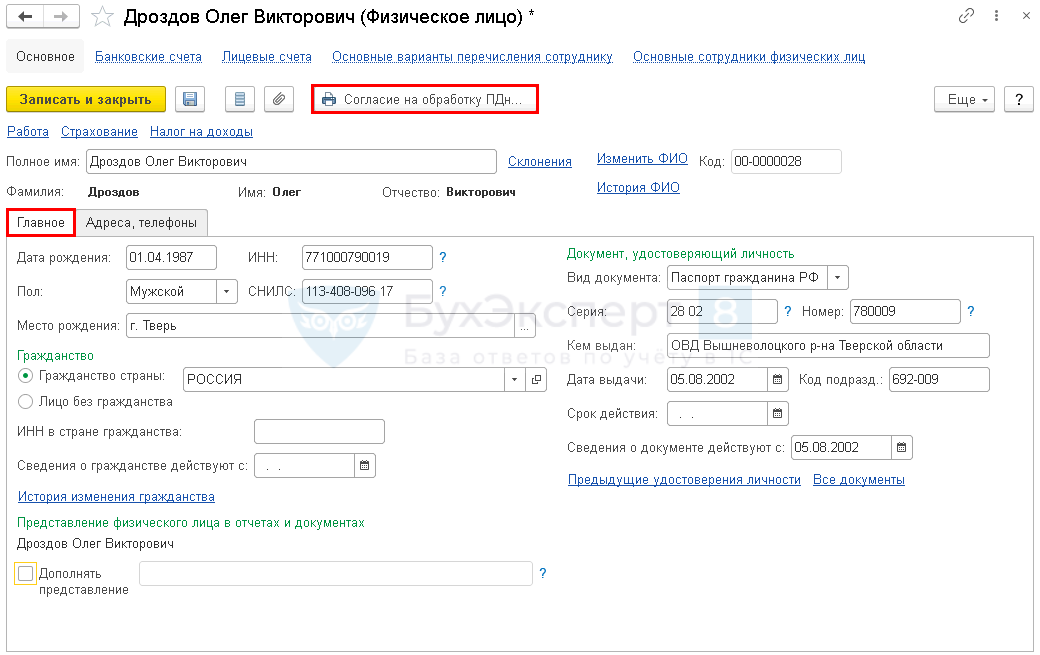

Зарегистрируйте работника в справочнике Физические лица (раздел Справочники — Зарплата и кадры — Физические лица — кнопка Создать ).

На вкладке Главное заполните:

- Дата рождения ;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения ;

- в разделе Гражданство :

- переключатель Гражданство страны — РОССИЯ (стоит по умолчанию);

На вкладке Адреса, телефоны укажите контактную информацию физического лица.

Если договором предусмотрена оплата вознаграждения на банковскую карточку физилица, заполните реквизиты по ссылке Банковские счета , кнопка Создать .

Обязательно получите разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ). Для этого по кнопке Согласие на обработку ПДн создайте, распечатайте и подайте ему на подпись Согласие на обработку персональных данных . PDF

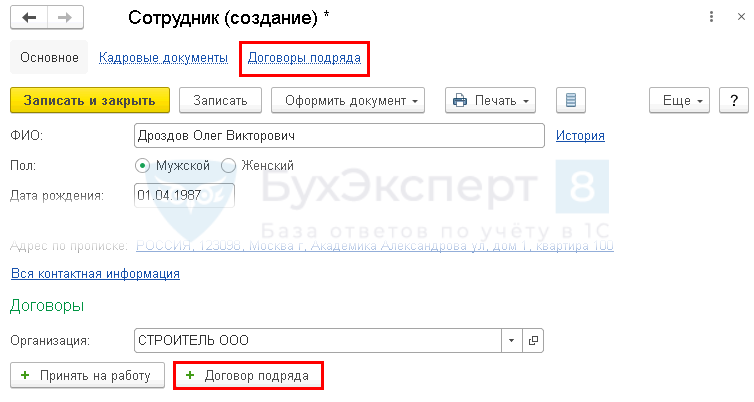

Регистрация сотрудника

Зарегистрируйте работника в справочнике Сотрудники ( Зарплата и кадры — Сотрудники ).

- свидетельство о рождении (паспорт) ребенка;

- если ребенку более 18 лет — справку с места учебы, подтверждающую, что он на момент предоставления вычета является студентом очной формы обучения;

- другие справки и документы, подтверждающие размер вычета (для льготных категорий).

Регистрация договора ГПХ

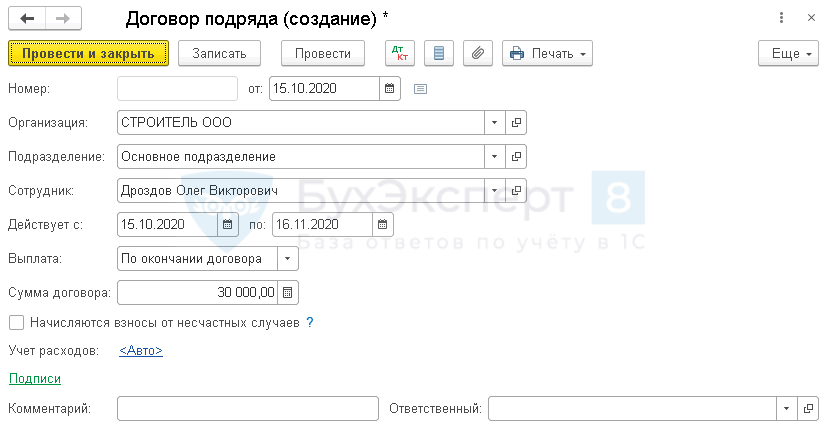

Зарегистрируйте договор ГПХ с работником из карточки сотрудника по кнопке Договор подряда (либо Зарплата и кадры — Договора подряда — кнопка Создать ).

Заполните данные по договору.

- Подразделение — подразделение, в котором производятся затраты, если ведется учет по подразделениям, в нашем примере —Основное подразделение;

- Сотрудник — работник по договору ГПХ, выбирается из справочника Сотрудники ;

- Действует с по — срок действия договора (в нашем примере — с 15 октября по 16 ноября (данный период включается в СЗВ-СТАЖ));

- Выплата — По окончании договора либо Ежемесячно (по условиям нашего договора — По окончании договора);

- Сумма договора — итоговая сумма по договору подряда (при ежемесячной выплате сумма делится программой исходя из указанного срока договора);

- Флажок Начисляются взносы от несчастных случаев — установите, если по условиям договора должны их начислять;

- Учет расходов — способ отражения расходов по договору, выбирается из справочника Способы учета зарплаты .

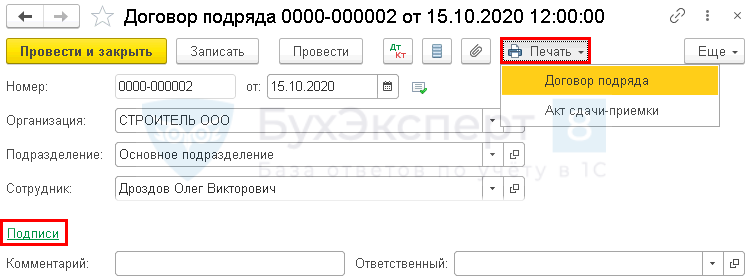

По кнопке Печать можно распечатать:

- Договор подряда;

- Акт сдачи-приемки.

По ссылке Подписи укажите, кто подписывает документы от имени организации.

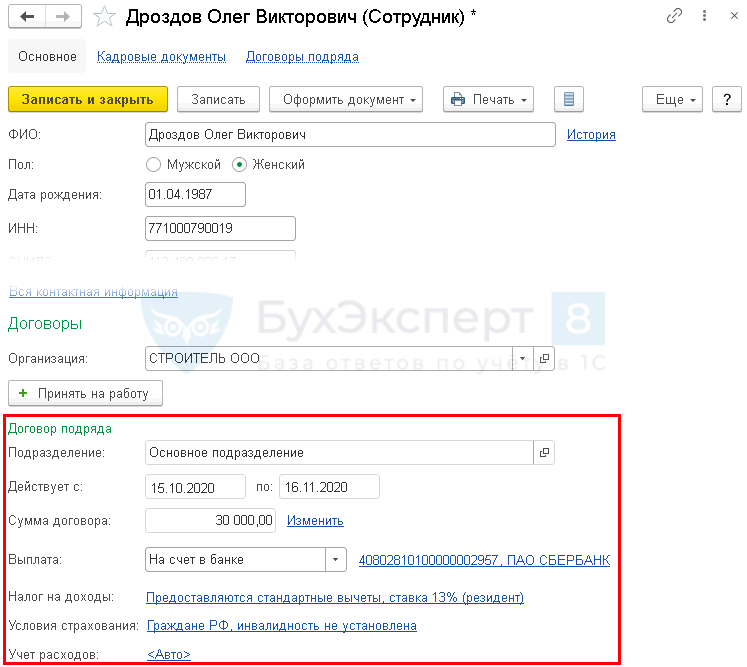

После этого в карточке сотрудника будет доступен блок с данными действующего договора подряда.

- Выплата — На счет в банке и введите данные банковского счета (в нашем примере — выплата осуществляется на банковский счет);

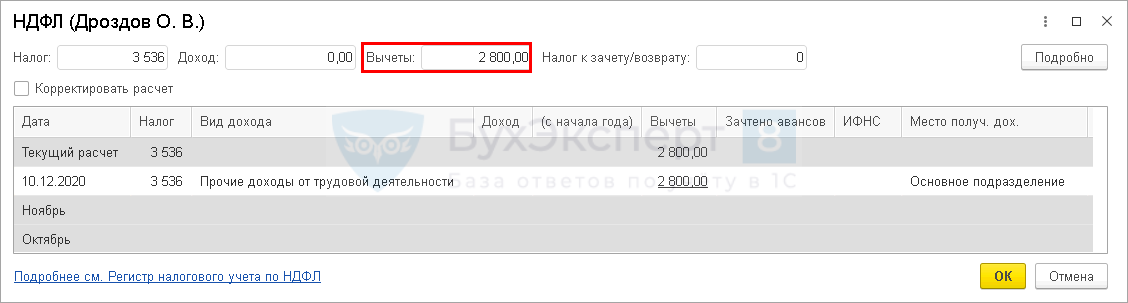

- Налог на доходы — введите заявление на стандартные вычеты по НДФЛ (в нашем примере — на 1 ребенка); Подробнее Как в 1С предоставить и продлить стандартный вычет на ребенка?

- Учет расходов — способ отражения расходов по договору подряда.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

БУ. Стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг), формирует:

- расходы по обычным видам деятельности: например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов: например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов: например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы: например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на оказание услуг по косметическому ремонту помещения учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт 26 «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

Торговыми организациями для учета затрат на ремонт помещения используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

НУ. Стоимость вознаграждения работнику признается:

- не состоящему в штате и не являющемуся предпринимателем — в составе расходов на оплату труда (п. 21 ст. 255 НК РФ);

- состоящему в штате и не являющемуся предпринимателем — в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина от 21.09.2012 N 03-03-06/1/495)

Учет в 1С

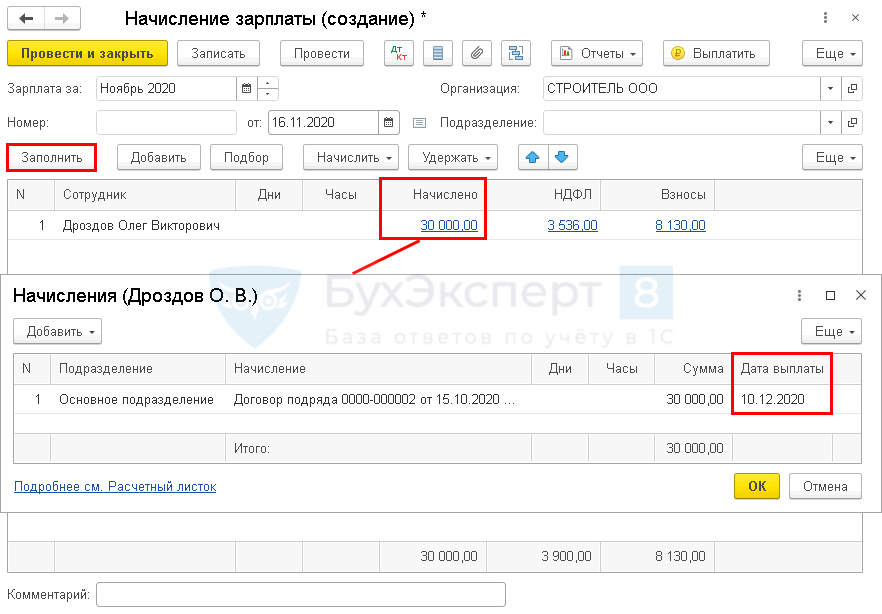

Отразите начисление вознаграждения по договору ГПХ по окончании работ документом Начисление зарплаты ( Зарплата и кадры — Начисление зарплаты — кнопка Создать ).

По кнопке Заполнить начисление по ГПХ отражается автоматически.

Дата выплаты устанавливается как предполагаемая дата выплаты зарплаты, указанная в настройках ( Зарплата и кадры — Порядок учета зарплаты ). При необходимости исправьте вручную.

НДФЛ и страховые взносы рассчитываются автоматически.

Стандартные налоговые вычеты по НДФЛ предоставляются работнику за каждый месяц действия договора подряда (Письма Минфина от 07.04.2011 N 03-04-06/10-81, ФНС от 04.03.2009 N 3-5-03/233).

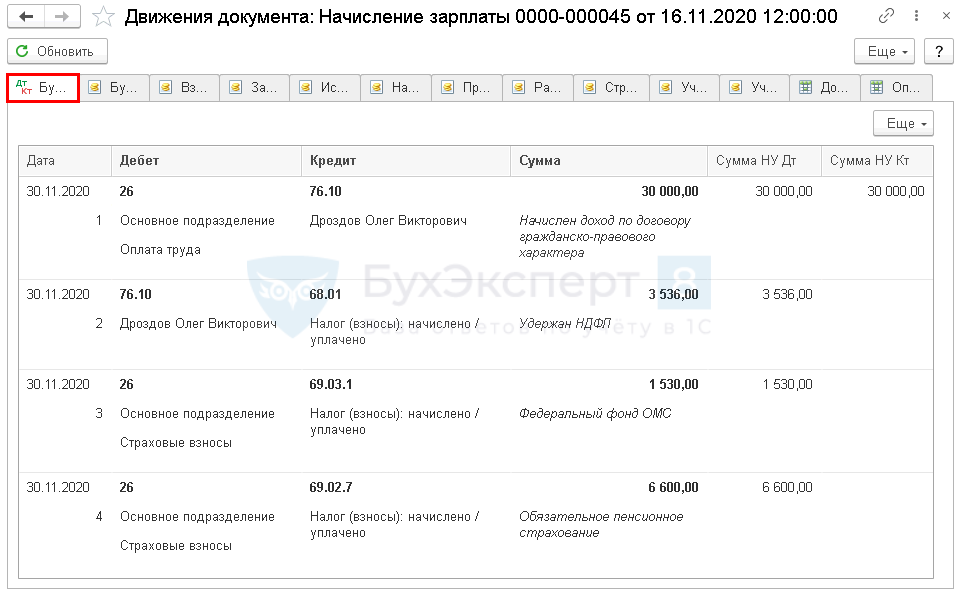

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 76.10 — начисление вознаграждения по договору подряда;

- Дт 76.10 Кт 68.01 — удержание НДФЛ с вознаграждения;

- Дт 26 Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт 26 Кт 69.02.7 — начисление взносов в ПФР.

Вознаграждение за работы (услуги) по договору ГПХ — это объект обложения страховыми взносами на ОПС и ОМС, за исключением вознаграждений лицам, самостоятельно уплачивающим страховые взносы за себя (п. 2 ст. 420 НК РФ).

Страховыми взносами на ВНиМ выплаты по договорам ГПХ не облагаются (пп. 2 п. 3 ст. 422 НК РФ).

Страховыми взносами в НСиПЗ вознаграждение облагается, если это предусмотрено договором ГПХ (п. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Декларация по налогу на прибыль

В нашем примере вознаграждение Дроздова О. В. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- страховые взносы.

Перечисление вознаграждения по договору ГПХ

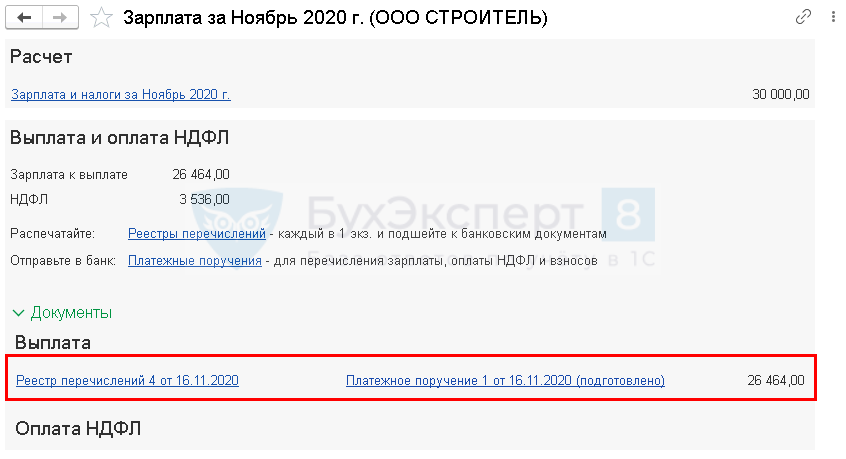

Перечисление вознаграждение по договору ГПХ производится в соответствии с условиями договора. В нашем примере расчет с работником осуществляется после подписания акта об оказании услуг.

Шаг 1. По кнопке Выплатить в шапке документа Начисление зарплаты сформируйте комплект документов.

в нашем примере:

- Ведомость в банк ;

- Платежное поручение .

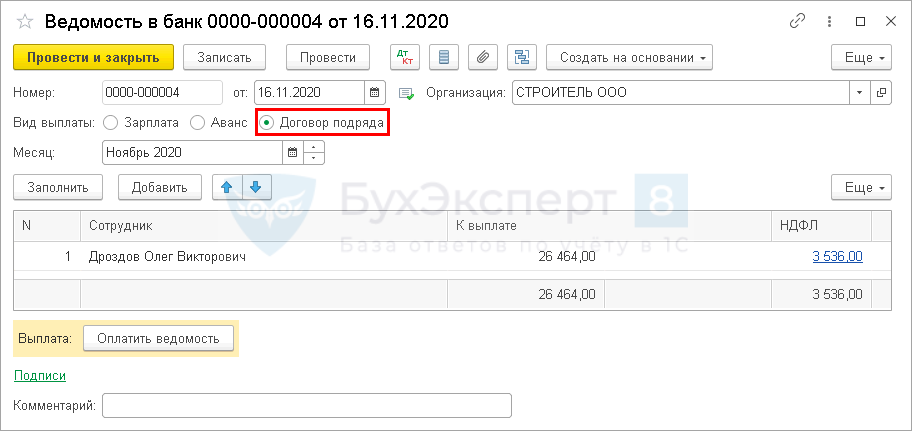

В документе Ведомость в банк установите переключатель:

- Вид выплаты — Договор подряда.

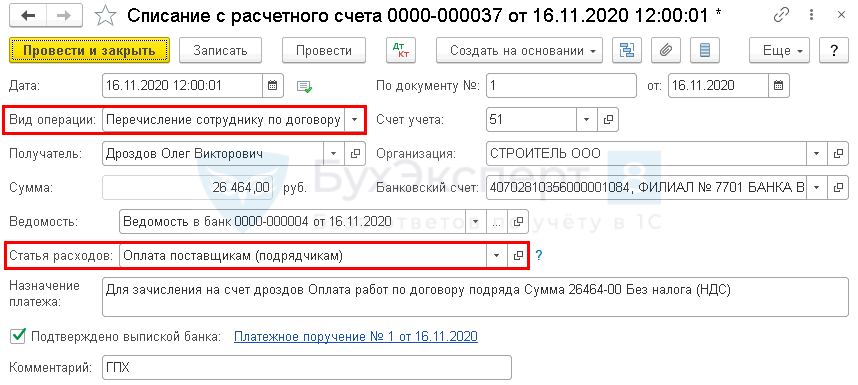

Шаг 2. Перечисление оплаты отразите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда, создав его на основании Ведомости в банк или из Платежного поручения (в разделе Банк и касса — Банковские выписки — кнопка Списание ).

Обратите внимание на заполнение полей:

- Вид операции — Перечисление сотруднику по договору подряда;

- Сумма — вознаграждение по акту оказания услуг за минусом НДФЛ;

- Статья расходов — Оплата поставщикам (подрядчикам), предопределенная статья из справочника Статьи движения денежных средств:

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

- работы по договору ГПХ — оплата отражается по статье ДДС Оплата поставщикам (подрядчикам) по умолчанию;

- работы (услуги) по договору ГПХ направлены на создание ОС — оплата отражается по статье ДДС Приобретение, создание, модернизация и реконструкция внеоборотных активов (п. 10 ПБУ 23/2011).

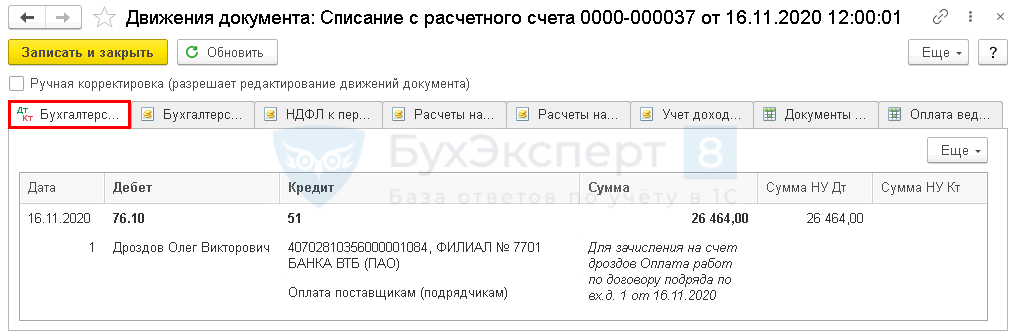

Проводки по документу

Документ формирует проводку:

- Дт 76.10 Кт 51 — оплата по договору ГПХ.

Нужно ли применять ККТ при выплате вознаграждения по договору ГПХ физическому лицу-не ИП?

Нет, применять ККТ в данном случае не требуется. Пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, не являющиеся ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Уплата НДФЛ в бюджет

Выплачивая доход любому физическому лицу, кроме ИП, организация выступает налоговым агентом по НДФЛ и должна исчислить, удержать из дохода и уплатить НДФЛ в бюджет (п. 1 ст. 226 НК РФ).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода. Определение даты зависит от вида дохода. Для вознаграждения по договору ГПХ доход считается полученным в день его выплаты (п. 3 ст. 226 НК РФ). В тот же день следует удержать налог (п. 4 ст. 226 НК РФ). Срок уплаты НДФЛ с вознаграждений по договорам ГПХ — не позднее следующего дня после выплаты дохода работнику (п. 6 ст. 226 НК РФ).

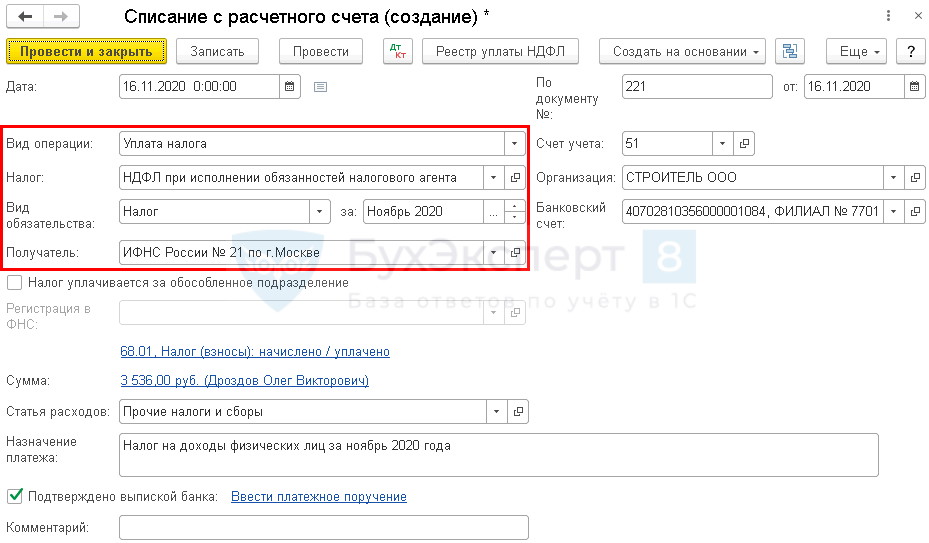

Уплату НДФЛ в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — кнопка Списание .

В документе укажите:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Ноябрь 20, месяц начисления доходов (оплаты по договору ГПХ).

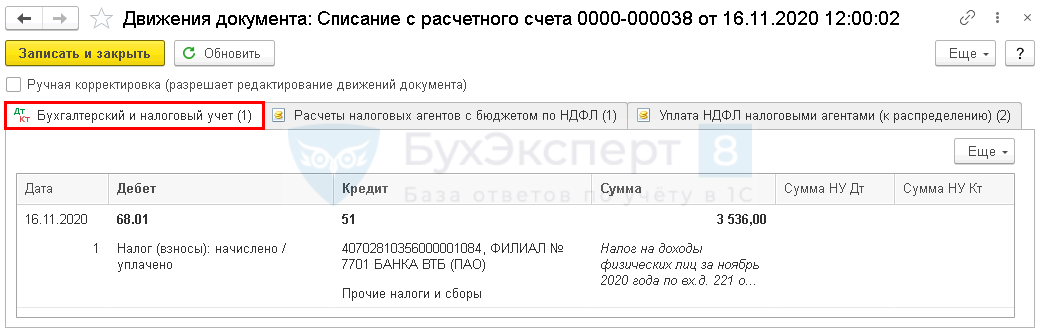

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за ноябрь.

6-НДФЛ

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается:

Раздел 1 «Обобщенные показатели»:

- стр. 020 — 30 000, сумма начисленного дохода;

- стр. 030 — 2 800, сумма предоставленного вычета;

- стр. 040 — 3 536, сумма исчисленного налога;

- стр. 070 — 3 536, сумма удержанного налога.

- стр. 100 — 16.11.2020, дата фактического получения дохода;

- стр. 110 — 16.11.2020, дата удержания налога;

- стр. 120 — 17.11.2020, срок перечисления налога;

- стр. 130 — 30 000, сумма фактически полученного дохода;

- стр. 140 — 3 536, сумма удержанного налога.

Отражение в Расчете по страховым взносам

Все данные о начисленных страховых взносах c выплат по договору ГПХ включаются в Расчет по страховым взносам с периода начисления, а индивидуальные сведения по работнику — отражаются в Разделе 3 расчета.

В Расчете по страховым взносам:

Сумма 30 000 (начисленное вознаграждение по договору ГПХ) отражается в составе общих выплат в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 8 130 (исчисленные страховые взносы) отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 060 «Исчислено страховых взносов».

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»:

- стр. 140 «Сумма выплат и иных вознаграждений» — 30 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 30 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 30 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 6 600.

Отражение в СЗВ-М

Работник по договору ГПХ включается в СЗВ-М за все месяцы действия договора подряда (п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ).

Отражение в СЗВ-ТД

Отчет СЗВ-ТД на работников по договорам ГПХ не заполняется (п. 1.2 Приложения 1, утв. Постановлением Правления ПФР N 730п).

Проверка взаиморасчетов

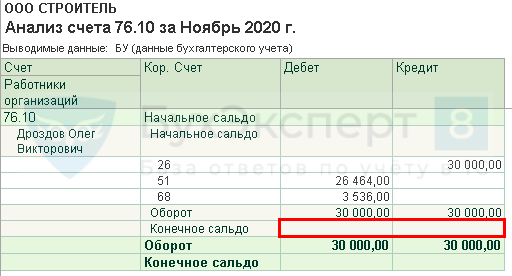

Для проверки расчетов с работником по договору ГПХ создайте отчет Анализ счета 76.10 «Прочие расчеты с физическими лицами» в разделе Отчеты — Анализ счета .

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Если по договору ГПХ нужно выплатить аванс, использование этого функционала не подходит. Используйте алгоритм изложенный в статье Расчеты по договору ГПХ с авансом

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(8 оценок, среднее: 4,50 из 5)

Зарплата по договору подряда

Сегодня мы рассмотрим простую, но, как оказалось, актуальную тему:

Расчет вознаграждения, налогов и взносов по договору ГПХ (договору подряда).

Человек, который совсем недавно открыл свою фирму и решил для выполнения работ пригласить стороннего исполнителя (физическое лицо, подрядчик), задается вопросом: какую реальную сумму мне придется потратить, чтобы рассчитаться с исполнителем и соблюсти нормы законодательства?

На момент возникновения этого вопроса руководитель знает только сумму, которую должен передать «на руки» исполнителю. В то же время он понимает, что фактически с его расчетного счета исчезнет другая сумма, и хочет заранее представлять ее величину.

Мы не говорим сейчас о промышленных гигантах и давно работающих на рынке фирмах, бухгалтерский учет которых отлажен, количество сотрудников велико, а вопросами своевременных выплат занимается квалифицированный бухгалтер.

Мы скорее рассмотрим гипотетическую ситуацию, когда амбициозный будущий руководитель продумывает бизнес-план и хочет получить представление о том, как он будет рассчитываться с будущими исполнителями его заказов.

Итак, мы сообщаем нашему руководителю, что он должен принять во внимание следующие выплаты:- Вознаграждение, указанное в договоре ГПХ (подряда),

- НДФЛ (вознаграждение указывается с учетом НДФЛ),

- Страховые взносы (ПФР и ФФОМС)

Чтобы не быть голословными, вспомним о нормах законодательства, которые обязывают нас учитывать вышеперечисленные выплаты.

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.Нормативные документы:

Ссылка на НД Положение Пояснения п.1 ст.702 ГК РФ По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его Подтверждается обязанность выплаты вознаграждения подрядчику пп.6 п.1 ст.208 НК РФ К доходам от источников в Российской Федерации в целях обложениях НДФЛ относятся: вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации Доход, полученный подрядчиком, в обязательном порядке облагается НДФЛ п.9 ст.226 НК РФ Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц В отношении подрядчика (физического лица) мы признаемся налоговым агентом и обязаны при выплате вознаграждения удержать НДФЛ из его вознаграждения и перечислить его в бюджет пп.4 п.1 ст.218 НК РФ Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок При предоставлении подрядчиком необходимых документов и заявления вы вправе применить налоговый вычет на ребенка (профессиональный нал. вычет) при расчете НДФЛ. Размеры вычетов и нюансы перечислены в ст.218 НК РФ. В нашем примере мы не будем применять вычеты по НДФЛ пп. «а» и «б» п.1 ст.5 212-ФЗ; п.1 ст.7 212-ФЗ Объектом обложения страховыми взносами для плательщиков страховых взносов (организаций, ИП) признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (и др.) Данные пункты устанавливают, что организация является плательщиком страховых взносов (в Пенсионный фонд и ФФОМС). Объектом обложения страховыми взносами будет являться вознаграждение, уплаченное подрядчику пп.2 п.3 ст9 212-ФЗ В базу для начисления страховых, подлежащих уплате в Фонд социального страхования Российской Федерации также не включаются следующие выплаты: любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства Вознаграждение, уплаченное подрядчику, не облагается страховыми взносами на случай временной нетрудоспособности и в связи с материнством.

Взносы на страхование от несчастных случаев и профзаболеваний уплачиваются только в том случае, если это условие оговорено в договоре подрядаДоговор подряда. Пример:

Нам даны следующие условия:

Исполнитель по договору подряда должен получить «на руки» сумму вознаграждения 8 400 рублей.

Нужно узнать, какую сумму вознаграждения указать в договоре подряда с учетом НДФЛ.

Также рассчитать величину страховых взносов.Так как мы отталкиваемся от суммы вознаграждения, которую фактически должен получить исполнитель, то рассчитаем сумму вознаграждения для договора (с учетом НДФЛ 13%) следующим образом:

8 400 руб. = 87%,

Сумма вознагр. по договору = 100%.- Сумма вознагр. по договору= 8 400 * 100 / 87 = 9 655(руб.)

- НДФЛ, удержанный из вознаграждения = 9 655 * 13% = 1 255(руб.)

(исполнитель получит «на руки» сумму за вычетом НДФЛ = 9 655 – 1 255 = 8 400 руб., что и требовалось).

Далее рассчитаем страховые взносы:

- Страховые взносы в ПФ= 9 655 * 22% = 2 124,10(руб.)

- Страховые взносы в ФФОМС= 9 655 * 5,1% = 492,41(руб.)

- Общая сумма расходов, которую изначально хотел знать наш будущий руководитель =

9 655 + 2 124 + 492 = 12 271 (руб.)

Мы рассмотрели очень простой пример – без налоговых вычетов, превышения лимита по страховым взносам, без учета длительности выполнения работ и др. условий. Целью было дать примерное представление будущему работодателю (заказчику) о том, что помимо выплаты вознаграждения ему придется позаботиться о налогах и страховых взносах и о том, как их рассчитать.

Какие налоги и страховые взносы платят по договору ГПХ

Исполнителей по договору ГПХ не оформляют в штат, но с их вознаграждения надо заплатить НДФЛ и страховые взносы, а также сдать по ним отчетность. Как именно это делать и есть ли отличия от отчетности за штатных сотрудников — разбираемся в статье.

Статья будет полезна бухгалтерам, ИП и руководителям компаний.

Чем договор ГПХ отличается от других договоров

Договор ГПХ означает «договор гражданско-правового характера». Его заключают с исполнителями, которые работают вне штата: официально не числятся сотрудниками компании и выполняют разовую работу.

В договоре ГПХ есть две стороны — исполнитель и заказчик. Между ними нет трудовых отношений: заказчик не обязан оплачивать исполнителю отпускные и больничные, а исполнитель — подчиняться внутренним правилам компании, приходить в офис или соблюдать дресс-код.

В журнал о путешествиях нужны авторы, которые будут писать статьи о своих поездках. Авторы могут написать только одну статью или писать, например, раз в полгода. С каждым автором журнал подписывает договор ГПХ и платит фиксированную сумму за каждый материал.

Другой пример. Строительной компании нужен новый сайт, поэтому она находит исполнителя, договаривается с ним о цене, и они вместе подписывают договор ГПХ со сроком в один месяц. Через месяц исполнитель отдает готовый сайт, а компания оплачивает работу.

Использовать договор ГПХ для постоянных сотрудников — незаконно. Если нужен работник в штат, а полноценной загрузки для него не набирается, можно рассмотреть трудоустройство по совместительству или по совмещению.

По совместительству — если сотрудника нанимают в свободное от основной работы время. Например, он уже работает с 09:00 до 18:00, а трудоустраивается с 19:00 до 21:00.

По совмещению — если сотрудник в течение рабочего дня будет совмещать две должности одновременно. Например, администратор салона красоты записывает клиентов и убирает в салоне два раза в день.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Какие налоги и страховые взносы платят по ГПХ

По договору ГПХ можно нанимать людей без какого-либо статуса, самозанятых и ИП. Налоги и страховые взносы нужно платить только за исполнителей, которые не зарегистрированы как ИП или самозанятые.

- Удержать из вознаграждения и перечислить в бюджет НДФЛ.

- Начислить и заплатить за свой счет страховые взносы на обязательное пенсионное и медицинское страхование, а с 2023 года — еще и взносы на страхование на случай временной нетрудоспособности и в связи с материнством, ВНиМ.

НДФЛ. Если исполнитель — налоговый резидент РФ, то ставка НДФЛ — 13% с каждой выплаты, а если выплаченные с начала года исполнителю доходы превысили 5 000 000 ₽ — 15% от суммы превышения.

Если исполнитель — налоговый нерезидент, ставка всегда 30%.

Если исполнитель и заказчик договорились о конкретной сумме к выплате на руки, ее нужно увеличить так, чтобы после удержания НДФЛ получилась искомая сумма.

Компании «Елки-Иголки» за месяц до Нового года понадобился внештатный художник для росписи игрушек. Стороны оформили договор ГПХ на месяц. Договорились, что художник оформит 250 елочных шариков и получит за работу 40 000 ₽.

Чтобы исполнитель за минусом НДФЛ получил на руки 40 000 ₽, стороны прописывают в договоре вознаграждение 40 000 ₽ × 1,14943 = 45 977 ₽.

При выплате компания удерживает НДФЛ по ставке 13%: 45 977 ₽ × 13% = 5977 ₽ и перечисляет в бюджет. Художник получает оговоренные 40 000 ₽: 45 977 ₽ − 5977 ₽.

Если заказчик и исполнитель договорились об авансе, с него тоже нужно удержать НДФЛ.

С 1 января 2023 года срок перечисления НДФЛ изменился. Налог, удержанный с выплат с 23-го числа предыдущего месяца по 22‑е число текущего надо уплатить до 28-го числа текущего месяца. Например, если заплатили исполнителю по ГПХ 5 февраля и в тот же день удержали НДФЛ, перечислить его нужно до 28 февраля.

В январе и декабре — особый порядок:

- НДФЛ, удержанный с выплат с 1 по 22 января, нужно перечислить до 28 января;

- удержанный с выплат с 23 декабря по последний рабочий день года — в последний рабочий день. В 2023 году это 29 декабря.

С 1 января 2023 года все налогоплательщики должны перечислять налоги и взносы на единый налоговый счет — ЕНС. Переводить платежи можно одной платежкой с одинаковыми реквизитами.

Чтобы налоговая списала деньги с ЕНС в счет НДФЛ, нужно подать уведомление. Если упрощенно, порядок такой: перевели деньги на ЕНС → подали уведомление → налоговая списала НДФЛ.

Уведомление можно подать двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года. Это нужно сделать до 25-го числа, тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и начислит пени.

Страховые взносы. Есть три вида взносов: на обязательное пенсионное страхование — ОПС, на обязательное медицинское страхование — ОМС и на страхование на случай нетрудоспособности и материнства — ВНиМ. С 2023 года они уплачиваются одним платежом.

Стандартные тарифы по страховым взносам:

- 30%, если начисленные исполнителю доходы с начала 2023 года не превышают 1 917 000 ₽;

- 15,1% — с части доходов, превышающей 1 917 000 ₽ с начала 2023 года.

Это сделано для того, чтобы снизить расходы для заказчиков: чем выше зарплата исполнителя, тем меньше взносов нужно платить, и наоборот.

За художника по росписи елочных игрушек заказчик должен начислить взносы:

45 977 ₽ × 30% = 13 793,1 ₽.

Для бизнеса из реестра субъектов малого и среднего предпринимательства действует пониженный тариф страховых взносов. Если выплаты исполнителю в месяц превышают сумму МРОТ — 16 242 ₽ в 2023 году, то страховые взносы будут 15% в части превышения.

Взносы надо перечислять на ЕНС. Сроки такие:

- до 25-го числа месяца, следующего за месяцем начисления взносов, подать в налоговую уведомление с суммой взносов;

- до 28-го числа того же месяца перечислить деньги на ЕНС, чтобы налоговая могла списать взносы. По взносам за третий месяц квартала уведомление можно не подавать — налоговая возьмет сумму из расчета по страховым взносам.

Компания «Альфа» должна уплатить страховые взносы за сотрудников — за январь 2023 года. Порядок действий такой.

25 февраля 2023 года — суббота. Значит, до 27 февраля компания подает уведомление в налоговую об исчисленной сумме взносов. А до 28 февраля перечисляет деньги на ЕНС, с которого налоговая спишет нужную сумму.

Форма, порядок заполнения и формат уведомления утверждены приказом ФНС.

Страховые взносы переводят сразу за всех сотрудников и исполнителей. Отдельную платежку на каждого человека заполнять не нужно.

Какую отчетность сдают при договоре ГПХ

По исполнителям по договору ГПХ нужно подавать четыре отчетные формы: РСВ, персонифицированные сведения о физлицах и ЕФС-1.

Отчет Куда подавать Когда подавать РСВ — расчет по страховым взносам В налоговую Ежеквартально: — до 25 апреля — за первый квартал;

— до 25 июля — за полугодие;

— до 25 апреля — за первый квартал;

— до 25 июля — за полугодие;

РСВ — отчет по страховым взносам на пенсионное, социальное и медицинское страхование, кроме взносов на травматизм.

6-НДФЛ — расчет, в котором показывают выплаченные физлицам доходы с начала года и удержанный с них НДФЛ.

В годовой расчет включают справки о доходах каждого физлица, с которым сотрудничала компания или ИП. Раньше они назывались 2-НДФЛ и сдавались отдельно, с 2021 года они стали приложениями к 6-НДФЛ за год.

Если сотрудников больше десяти, РСВ и 6-НДФЛ подают только в электронном виде. Если меньше, то на выбор: в электронном виде или на бумаге — лично в налоговую инспекцию или по почте.

Персонифицированные сведения о физлицах — отчет заменил форму Он содержит персональные данные физлиц, сведения о сумме выплат за отчетный месяц. С 2023 года страхователи сдают его ежемесячно.

ЕФС-1 с подразделом 1.1 — заменяет СЗВ-ТД. С 2023 года ее нужно сдавать, помимо прочего, при заключении или расторжении трудового договора.

ЕФС-1 с подразделом 1.2 — заменяет СЗВ-СТАЖ.

Когда заказчику не нужно платить НДФЛ и страховые взносы

Заказчик не обязан платить НДФЛ и взносы, если исполнитель оформлен как ИП или самозанятый без такого статуса:

- Самозанятый исполнитель через приложение «Мой налог» выдает чек и платит за себя налог на профессиональный доход, а страховые взносы перечисляет по желанию.

- ИП сами платят налоги и страховые взносы, исходя из выбранной системы налогообложения.

Если исполнитель — ИП или самозанятый, в договоре прописывают не только ФИО исполнителя, но и правовой статус: «Индивидуальный предприниматель» или «Плательщик налога на профессиональный доход». Для ИП дополнительно нужно указать ОГРНИП.