Корректировка реализации в 1С 8.3: пошаговая инструкция

Перед отражением операций по корректировке проверьте настройки Главное — Функциональность — Торговля . Подробнее в статье.

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

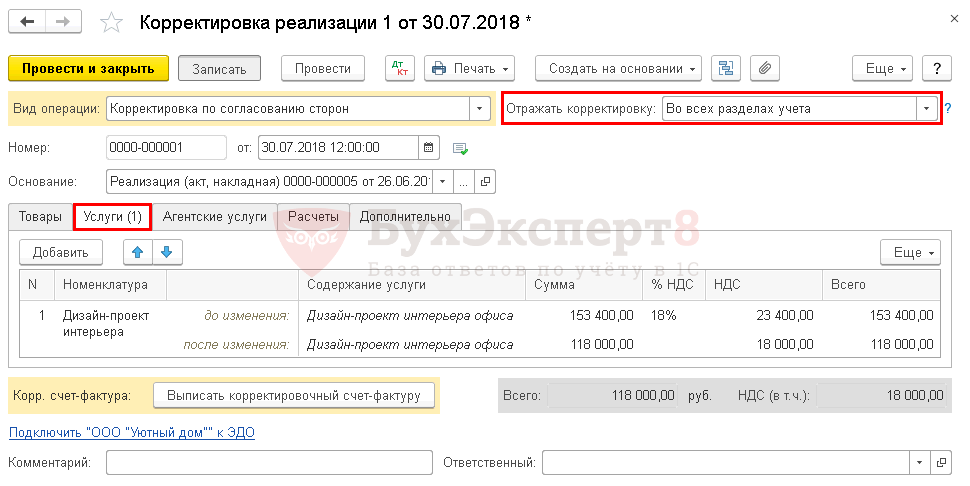

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

26 июня услуги оказаны, подписан акт.

30 июля по согласованию сторон предоставлена ретро-скидка на оказание услуг от 26 июля. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

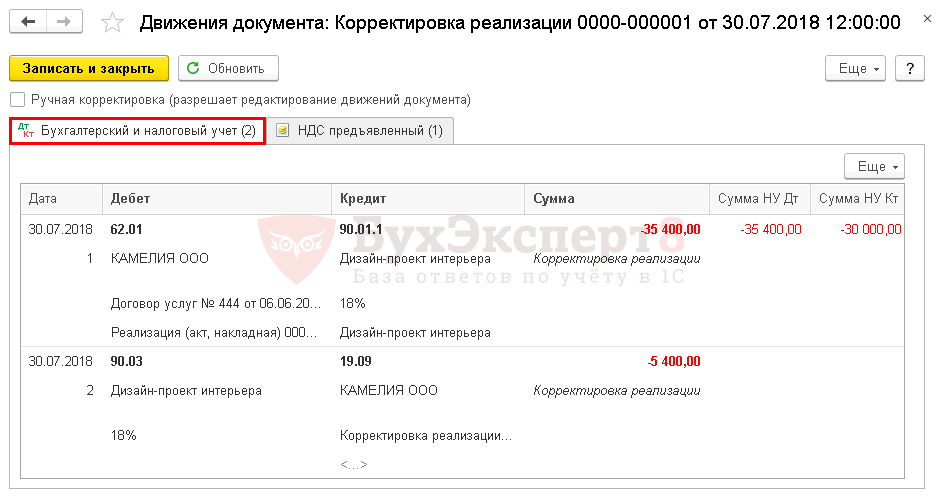

Проводки

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

- Как отражать изменения в налоговом учете по налогу на прибыль по операции реализации прошлого года, если ее стоимость увеличилась в текущем году

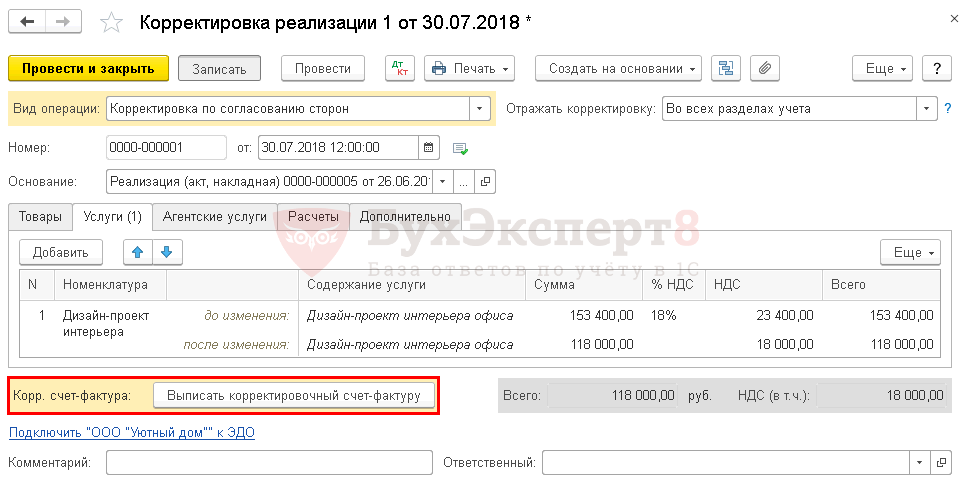

Выставление Корректировочного СФ покупателю

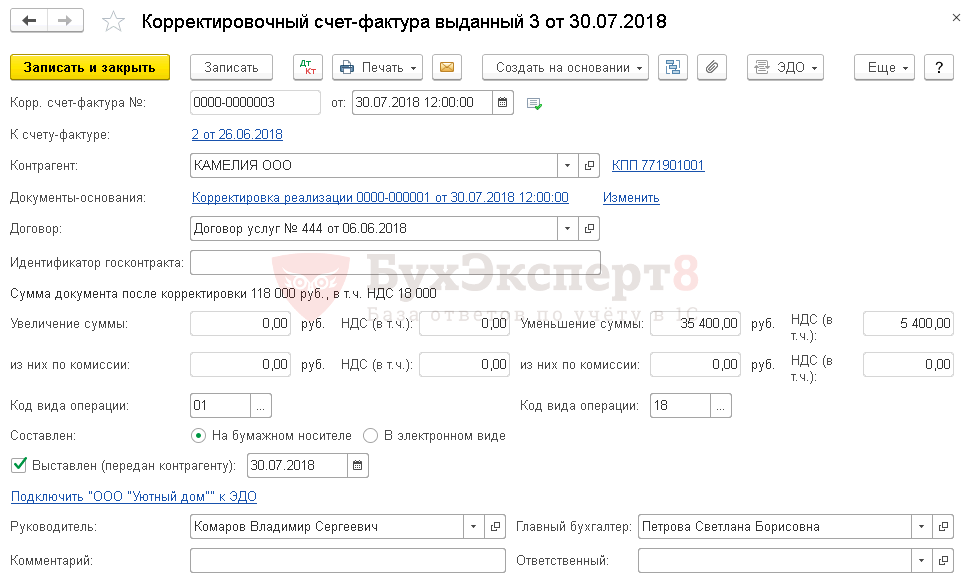

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру .

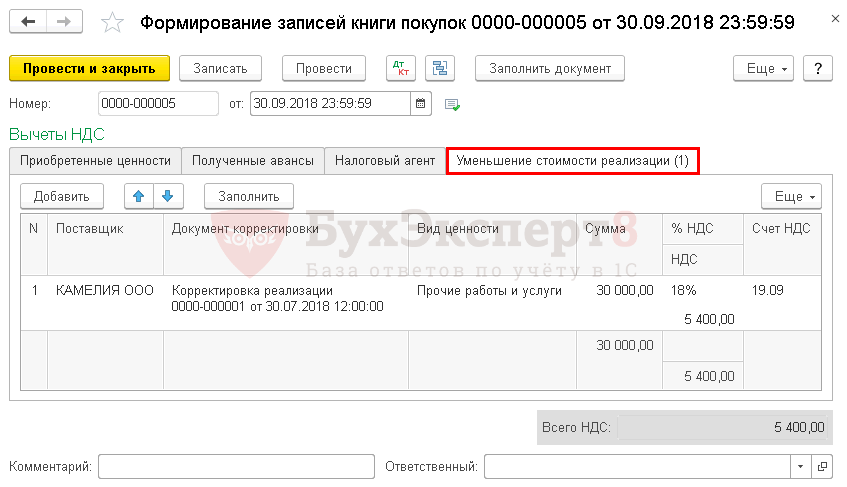

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок .

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации .

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок . PDF

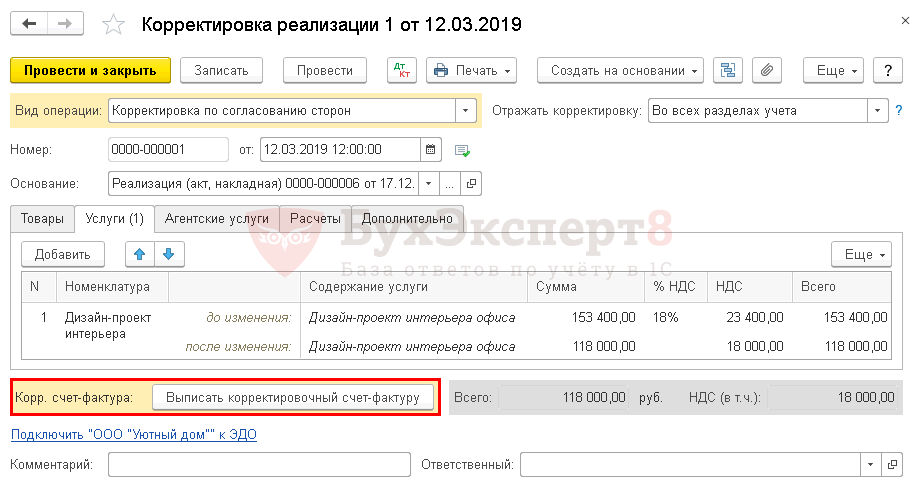

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

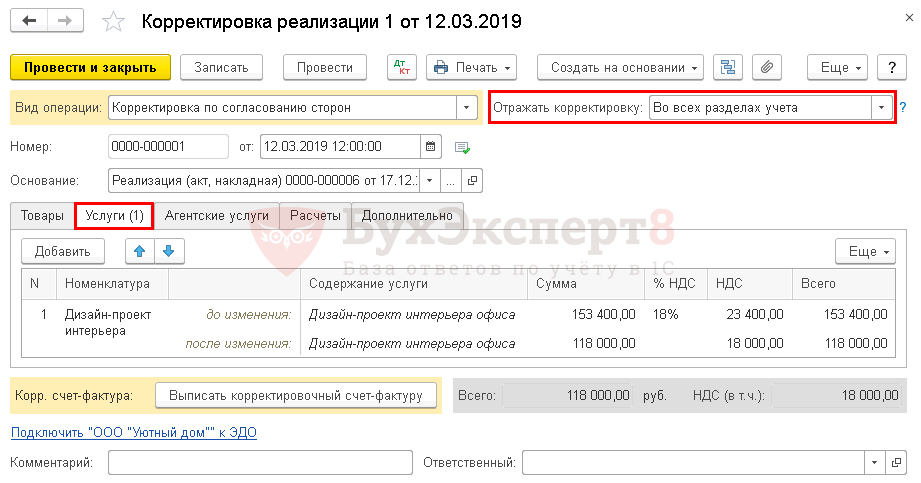

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

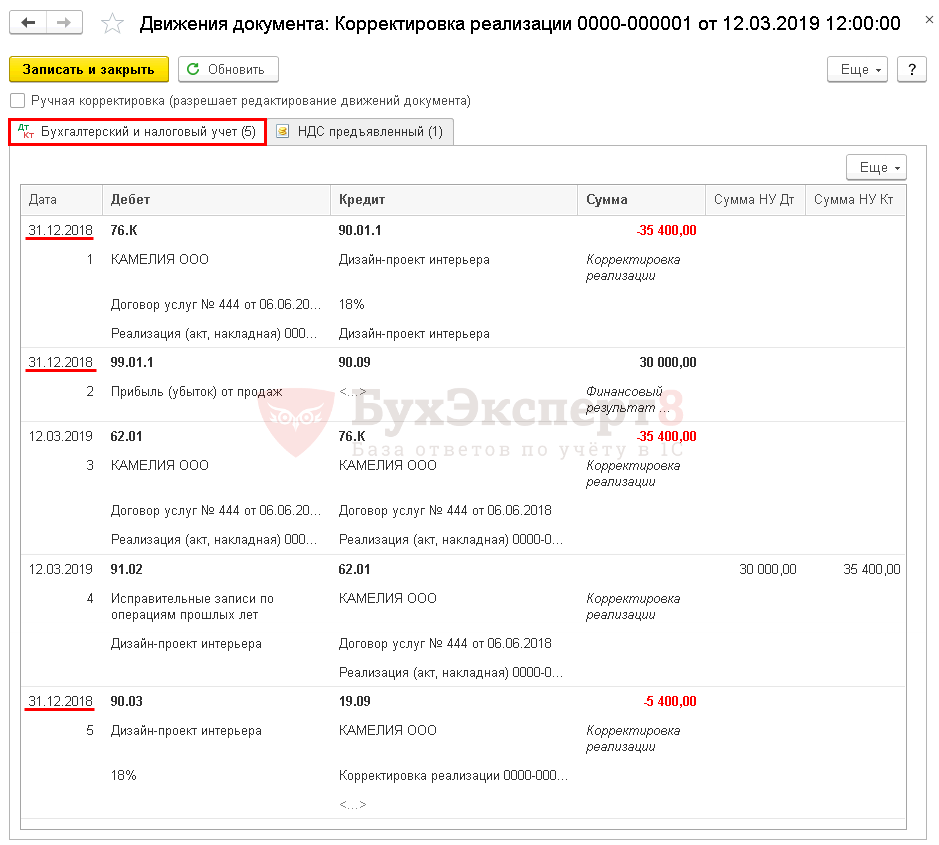

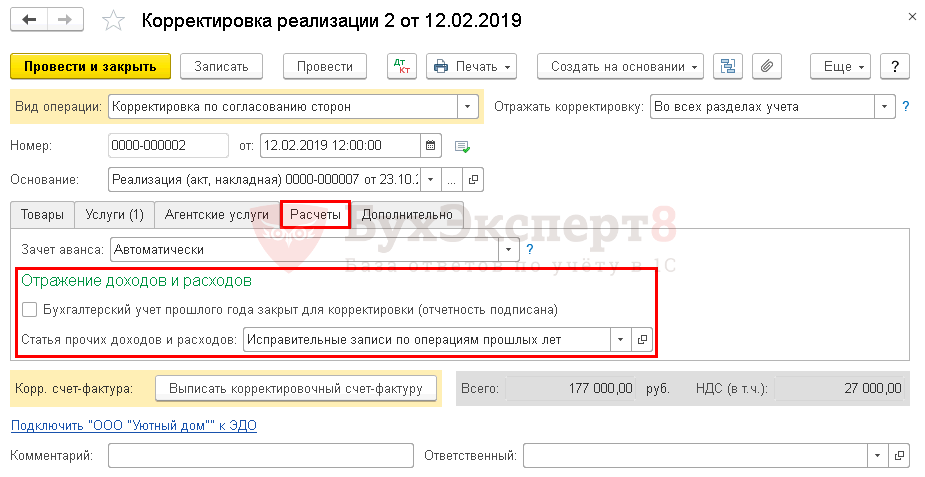

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты . Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

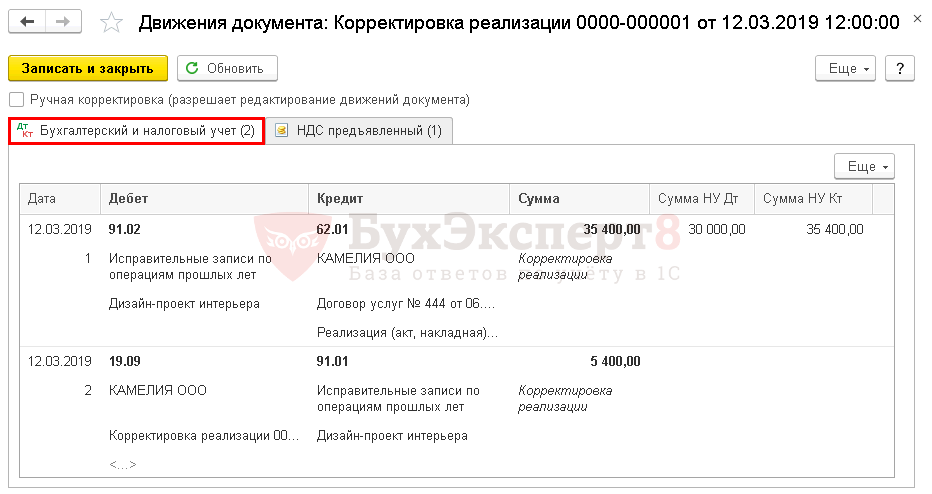

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

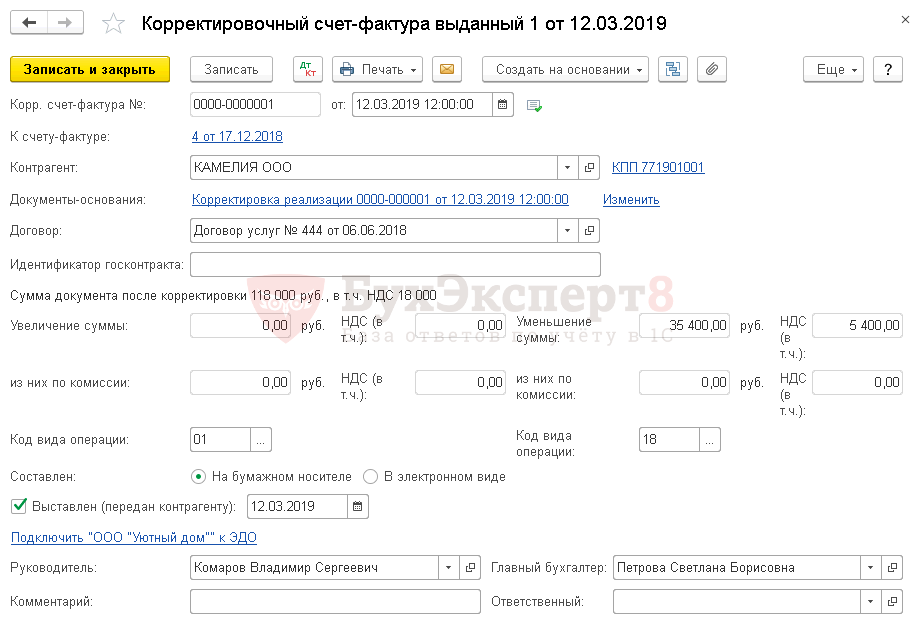

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру .

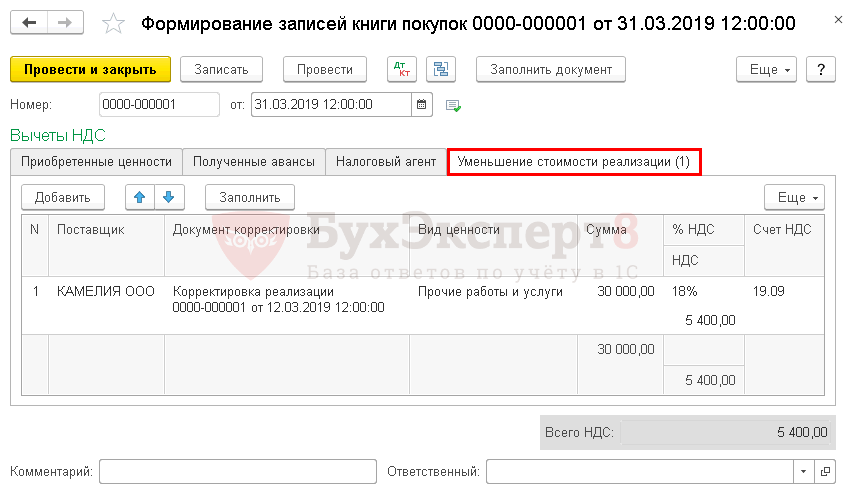

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок .

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации .

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок . PDF

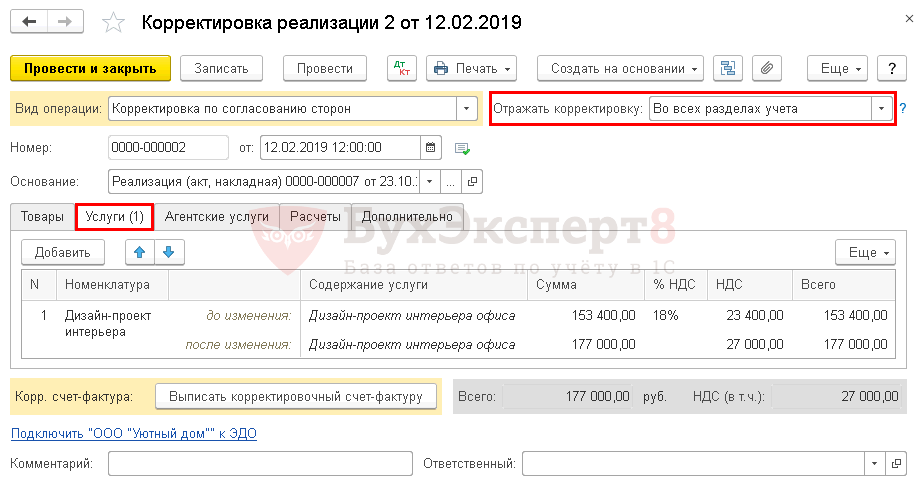

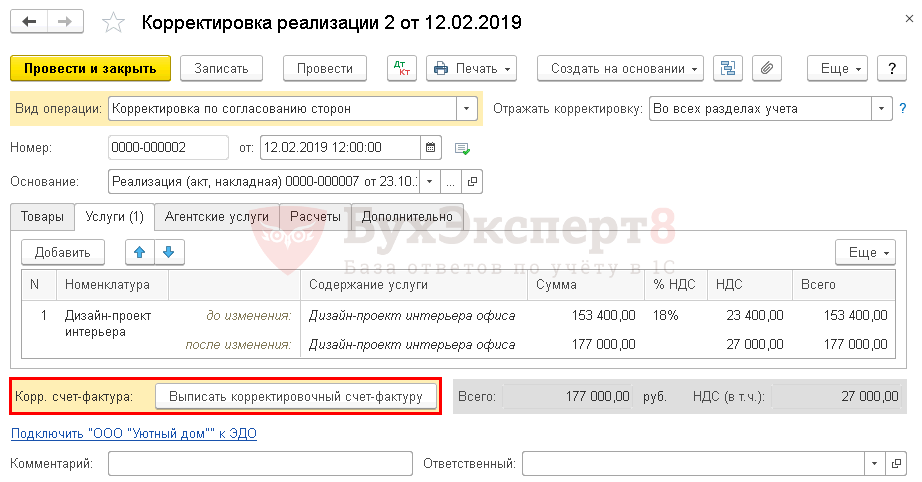

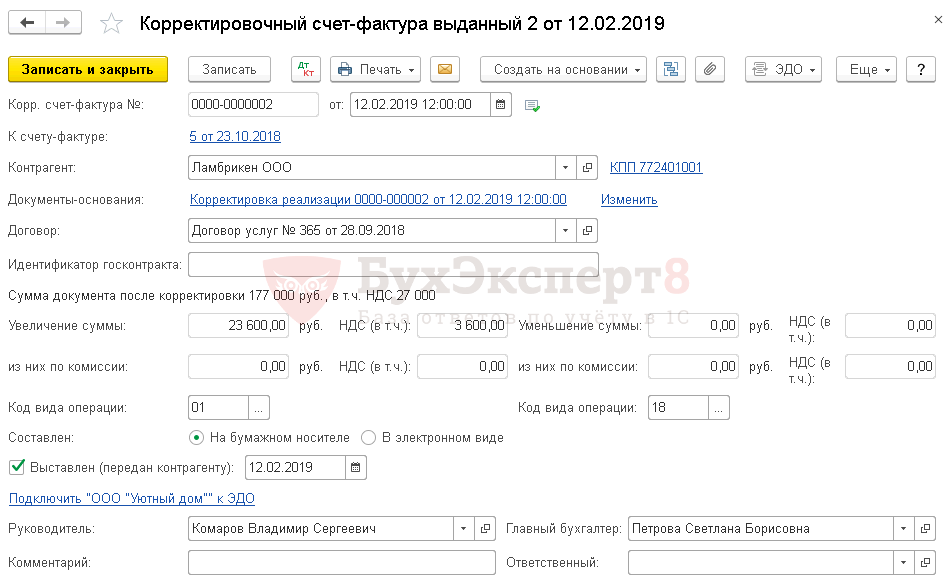

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты . Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

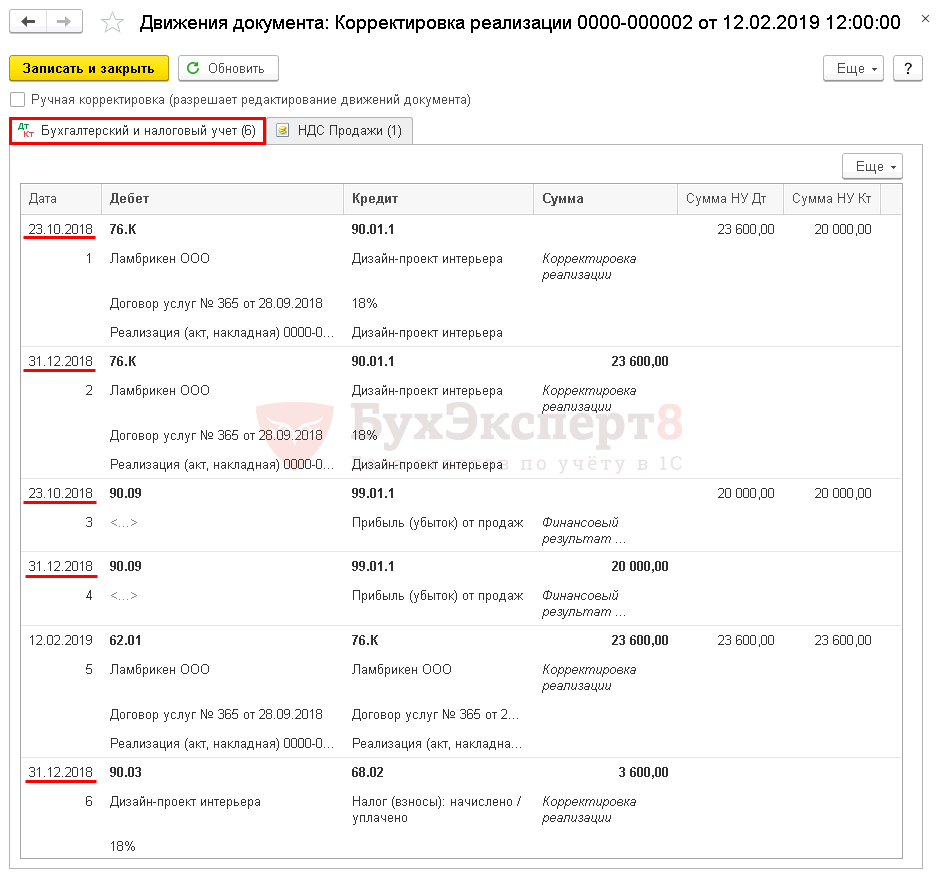

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

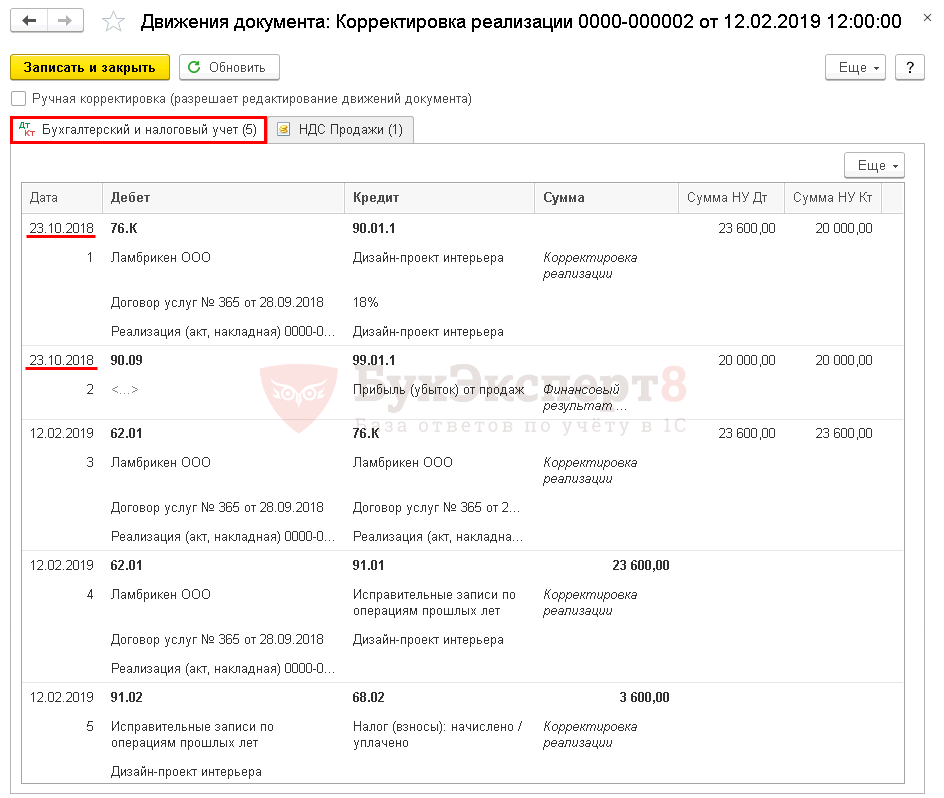

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

Если сумма реализации увеличилась, то налоговая база за 2018 г. была занижена, поэтому на такую корректировку подайте уточненную декларацию по налогу на прибыль за период, к которому относятся первичные документы.

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру .

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж . PDF

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Изменение стоимости отгруженных товаров, услуг и работ возможно как в.Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить.Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить.Рассмотрим, где находится ТОРГ-2 в 1С 8.3 Бухгалтерия. Как оформить.

(38 оценок, среднее: 4,71 из 5)

Корректировка реализации в декларации по НДС

Корректировку реализации показывает и продавец, и покупатель. Исправления показывают в декларации того квартала, в котором зарегистрировали корректировочный счет-фактуру.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- выявили ошибки в первичных документах;

- обнаружили ошибки и недочеты, требующие корректировки, в декларации по НДС;

- нашли ошибки в учете авансов: отгрузку произвели по разным ставкам, а НДС по авансу начислили по ставке 20/120.

Поскольку в сделке участвуют покупатель и продавец, исправления подают обе стороны. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

Обязательны ли корректировки

Большая часть исправлений в фискальной отчетности вызвана изменением объема реализации. По сути, корректировка реализации — это изменение стоимости поставки товара, работ, услуг. Если меняется объем реализации, продавец выставляет корректировочный счет-фактуру.

Основания для оформления корректировочного счета-фактуры:

- покупатель выявил недостачу поставки или отгрузки товара. Либо при приемке работ или услуг выявлены несоответствия по качеству, объему, порядку передачи имущественных прав. При условии, что продавец принял претензию;

- покупателям по проведенной сделке предоставили скидки, льготы, дисконт;

- покупающая сторона вернула часть партии отгруженной продукции, не принятой к учету;

- возврат товаров, принятых на учет покупателем. Например, если у покупателя возникли претензии к качеству поставки, но он не является плательщиком НДС;

- компания не возвращает некачественный товар, а утилизирует его собственными силами, о чем стороны договорились заранее;

- стоимость товаров, работ, услуг была скорректирована по решению судебного органа;

- отгрузка продукции оформлена по предварительной стоимости. Позже стороны пересмотрели условия оплаты по фактическим ценам реализации потребителям.

Эксперты КонсультантПлюс разобрали, когда нужно подавать уточненную декларацию по НДС. Используйте эти инструкции бесплатно.

А вот при обнаружении технических или арифметических ошибок выставлять корректировочный счет-фактуру не нужно. Требуется оформить исправительный документ. И отразить исправления в уточненной отчетности. Корректировочный счет-фактура оформляется, когда меняется объем реализации. Общие правила, как отразить корректировку реализации в декларации по НДС продавцу и покупателю:

- Сформировать и передать контрагенту корректировочный счет-фактуру.

- Отразить уменьшение в книге покупок.

- Учесть увеличение в книге продаж.

- Отчитаться перед ИФНС за текущий период.

Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Разберем, как сделать корректировочную СФ по реализации продавцу с отражением в декларации НДС, пошагово и обозначим важные правила оформления для всех сторон сделки.

Корректировка у продавца

Допустимы два варианта — стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца ( п. 1, 2 ст. 169 , п. 13 ст. 171 НК РФ , п. 38.13, 45.4 порядка заполнения декларации из Приказа № ММВ-7-3/558@ от 29.10.2014 , п. 1, 12 правил ведения книги покупок из ПП РФ № 1137 от 26.12.2011 ):

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге покупок с кодом операции 18.

- НДС примите к вычету в том отчетном периоде, когда выставили КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, по корректировке НДС в сторону уменьшения за прошлый период отразите в разделе 3, строке 120 декларации по НДС. Вычет НДС по КСФ на уменьшение перейдет в отчет из графы 15 книги покупок. В разделе 8 покажите сведения из книги покупок о КСФ. Корректирующий отчет за прошлый период подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца ( п. 10 ст. 154 НК РФ , п. 38.1, 47.4 порядка заполнения декларации, п. 1 правил ведения книги продаж):

- Если сумма реализации увеличивается, надо составить КСФ.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. По правилам ФНС, код вида операции в сторону увеличения — 01 ( письмо № СД-4-3/17657@ от 20.09.2016 ).

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда оформили корректировку.

- Подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ. В графе 3 строк 010, 020 (в зависимости от ставки НДС) раздела 3 декларации покажите коррективы вместе с налоговой базой по другим операциям, которые отражаете в этих строках. Сюда же включите разницу, на которую увеличилась стоимость поставки по КСФ без НДС, из граф 14 и 15 книги продаж. В графу 5 строк 010, 020 раздела 3 декларации включите общую сумму налога по другим операциям, отраженным в этих строках. Здесь учитывается и сумма НДС к доплате, которая возникла в связи с увеличением стоимости поставки, из граф 17, 18 книги продаж. А в раздел 9 перенесите сведения из книги продаж о КСФ.

Отражение у покупателя

В налоговом учете покупателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению.

Как действовать покупателю, если требуется корректировка в сторону уменьшения ( пп. 4 п. 3 ст. 170 НК РФ , п. 38.8, 47.4 порядка заполнения декларации, п. 14 правил ведения книги продаж):

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Отразите изменения НДС в том отчетном периоде, когда получили первичные документы на корректировку.

- Налог отразите в разделе 3 в строке 080 декларации. Укажите разницу НДС по КСФ из граф 17, 18 книги продаж. Налог надо восстановить, поскольку при уменьшении стоимости поставки возник излишне принятый к вычету НДС. В раздел 9 декларации перенесите сведения из книги продаж о КСФ на уменьшение. А вот уменьшение НДС в декларации прошлого периода делать не надо, все операции отражаем текущим периодом.

Если стоимость реализации увеличивается ( п. 13 ст. 171 , п. 10 ст. 172 НК РФ , п. 38.13, 45.4 порядка заполнения декларации, п. 2 правил ведения книги покупок):

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 01.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации — вместе с другими вычетами, которые учитываете по этой строке. Отразите вычет НДС по КСФ из графы 15 книги покупок. Это и есть НДС, который приняли к вычету в связи с увеличением стоимости поставки. А в раздел 8 декларации надо внести сведения из книги покупок о КСФ. Подавать уточненный отчет за прошлый период не требуется.

В какие сроки составить корректировочный счет-фактуру

На оформление корректировки предусмотрены ограниченные сроки. Выставьте его не позднее 5 рабочих дней с момента согласования новых условий реализации. Например, у продавца, чтобы оформить корректировочный счет-фактуру, есть всего пять дней со дня, в котором стороны согласовали новый объем реализации.

Согласие сторон оформляется документально. Например, подписывается дополнительное соглашение к действующему договору либо заключается новый контракт. Чтобы согласовать новые условия, направьте в адрес контрагента предложение или уведомление с указанием причин, по которым следует скорректировать стоимость и объем сделки.

Допустимо направить документы лично либо почтой. При почтовом отправлении пятидневный срок исчисляют с момента получения письма контрагентом. Подтверждением даты получения является штемпель на конверте.

Как сделать уточненную декларацию по НДС в 2023 году

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков).

Грамотно составить пояснения к уточненной декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Обратите внимание! Уточненная декларация заполняется по той форме, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). С 1 квартала 2023 действует обновленный бланк декларации по НДС в редакции приказа от 12.12.2022 № ЕД-7-3/1191@. Подробнее о новшествах мы писали здесь.

Пошаговую инструкцию по заполнению декларации по НДС, начиная с отчетной кампании за 1 квартал 2023 года, см. в КонсультантПлюс, получив пробный доступ к правовой системе. Это бесплатно.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от 21.03.2016 № СД-4-3/4581@.

ВАЖНО! При подаче уточненки, по которой можно будет судить о переплате налога, следует учесть, что переплата не отразится на ЕНС налогоплательщика в том случае, если прошло три года с даты уплаты «лишнего» налога (ст. 11.3 НК РФ). То есть вернуть или зачесть такой налог не получится. Как происходит возврат переплаты с 2023 года, читайте в этом материале.

Подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от 08.10.2012 № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Порядок подачи уточненки в 2023 году

Как подать уточненную декларацию по НДС? Существуют ли сроки подачи уточненной декларации по НДС? В настоящее время у налогоплательщиков имеется обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Поэтому в 2023 году их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом может привести к штрафу.

Последствия подачи уточненки

Если уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

- до подачи такой уточняющей декларации были уплачены недоимка по налогу по уточненной декларации по НДС;

- налоговый орган не обнаружил этой ошибки, если проводилась проверка до подачи уточненки.

Подробнее о том, как уточненка помогает избежать санкций, вы можете узнать из материала КонсультантПлюс. Полный текст Готового решения можно посмотреть, получив бесплатный пробный доступ к правовой системе.

В связи с переходом на ЕНП с 2023 года платежное поручение должно формироваться на единую сумму налоговых обязательств. Затем налоговики будут распределять ее согласно полученному уведомлению от налогоплательщика. Уведомление надо подавать не по каждому налогу. Например, по НДС уведомление не подается. Отказаться от работы с уведомлениями можно до конца 2023 года. Подробности ищите в этой статье.

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

Обратите внимание! Штрафы и пени по налогам входят в состав ЕНП, т.е. их также перечисляем единым платежом с последующим распределением средств по обязательствам. Как будет происходить взыскание налогов, штрафов, пеней налоговыми органами, узнайте из этой статьи.

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от 21.12.2009 № 03-02-07/2-209 и постановление Президиума ВАС от 16.03.2010 № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

Итоги

Налогоплательщик подает уточненную декларацию в случае обнаружения ошибок после окончания налогового периода, которые привели к уменьшению/увеличению суммы налога. Уточненка составляется на бланке той формы, которая действовала в корректируемом периоде, и подается в ИФНС в электронном формате. Если в результате исправления ошибки образовалась недоимка по налогу, то следует ее погасить до момента подачи уточненной декларации. А если при подаче уточненки образуется переплата по налогу, не исключена вероятность проведения выездной проверки по нему.

Как подать корректировку по НДС. Важные нюансы

Корректировка по НДС — это уточненная налоговая декларация по налогу на добавленную стоимость, которую налогоплательщик направляет в ИФНС при наличии оснований. Уточненная декларация всегда подается только на основании ранее сформированной и сданной отчетной формы (первичной декларации).

Основания для представления корректировки можно разделить на две группы: когда компания (ИП) обязана сдать «уточненку» и ситуации, когда корректировка по налогу необязательна.

Обязанность сформировать корректирующую декларацию установлена в том случае, когда в первоначальном отчете был занижен налог к уплате . Например, компания самостоятельно обнаружила ошибки или неполные данные.

Другой возможный вариант: налоговая инспекция прислала требование о внесении исправлений, а организация согласна с выявленными ошибками. За невыполнение этого требования, а так же за не представление пояснений налоговым инспекторам, компанию могут оштрафовать напять тысяч рублей .

Дополнительный случай обязательного составления уточненной декларации — компания не успела в установленный срок собрать пакет необходимых документов, которыми подтверждается нулевая ставка НДС. В этой ситуации необходимо пересчитать налог по обычной ставке за тот квартал, в котором были отгружены товары или выполнены работы.

В остальных случаях сдавать уточненку не обязательно, но ее можно сформировать и направить в добровольном порядке. Налоговая служба рекомендует направлять «уточненку» даже в том случае, когда выявленные ошибки не повлияли на сумму налога.

Инициативно сдать уточненную декларацию можно в следующих случаях:

- налогоплательщик допустил ошибку или неточность в декларации, которые в результате привели к переплате НДС в бюджет ;

- компания (ИП) самостоятельно выявила ошибки, которые не повлияли на расчеты по налогу ;

- инспекция направила требование о представлении пояснения по декларации с ошибками, которые не повлияли на сумму налога .

Проверяйте декларацию по НДС не только на наличие счетных ошибок и логических расхождений с книгами покупок и продаж. На платформе Контрагент.рф вы узнаете какими рисками грозит вам сдача текущей отчетности, выявите недобросовестных контрагентов, снизите вероятность выездной проверки.

Зарегистрироваться на платформе

Последствия представления уточненной декларации

Формирование и представление «уточненки» в зависимости от условий влечет не только негативные, но и позитивные последствия для компании.

К возможным неблагоприятным последствиям относят:

- продление камеральной проверки декларации, в том числе с запросом документов и пояснений;

- назначение выездной налоговой проверки, первичной или повторной;

- возврат в бюджет налога, возмещенного в заявительном порядке.

Главный плюс в формировании и представлении корректировки по НДС — освобождение от штрафа за неуплату (неполную уплату) налога.

Штрафных санкций можно избежать в следующих случаях:

- Уточненная декларация подана до истечения срока подачи первичной декларации. Дата и данные «уточненки» будут рассматриваться налоговой службой как первичная декларация.

- Если до подачи «уточненки» компания самостоятельно перечислила в бюджет неуплаченную сумму налога и пени, а налоговики не выявили (не успели выявить) ошибки.

- После того, как инспекция провела выездную проверку и не нашла ошибку за тот квартал, за который налогоплательщик подавал первичную декларацию.

- Если у организации (ИП) есть переплата по НДС. Она должна быть на дату наступления срока уплаты НДС по первичной декларации и при этом сохранится до дня подачи уточненной декларации. Важно, чтобы величина переплаты перекрывала сумму НДС, которую компания не доплатила из-за ошибки в декларации.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

Порядок заполнения уточненной декларации

Корректировочную декларацию необходимо подавать по той же форме, по которой была сдана первичная декларация.

Например, если налогоплательщик сдает «уточненку» за 1-ый квартал 2021 года в 2022 году, то необходимо использовать форму декларации 2021 года.

В исправительной декларации нужно заполнить все разделы и приложения, которые были в первичной декларации, в том числе те, которые не содержат ошибок. Дополнительно потребуется сформировать новые разделы (приложения), которых не было в первоначальной отчетной форме. В них отражаются корректные данные по НДС.

Если для исправления недочетов компания (ИП) впервые использовала дополнительные листы к книге покупок или книге продаж, то в уточненной декларации необходимо включить Приложение 1 к разделу 8 или 9 соответственно.

Корректировочная декларация заполняется по обычным правилам с учетом некоторых особенностей. На титульном листе в показатели «Номер корректировки» необходимо заполнить порядковый номер корректировочного отчета. Нумерация должна быть сквозная: если налогоплательщик подает «уточненки» за один и тот же квартал, то номера корректировок в них должны быть последовательными: для первой — «1—», для второй — «2—» и далее.

Другая особенность заполнения уточненного отчета: в строке 001 разделов 8-12 и приложений 1 к разделам 8 и 9 необходимо указывать признак актуальности .

В строке заполняется «0» в случае, если в прошлой декларации соответствующий раздел не был заполнен (заполняется впервые). Значение «1» указывается при условии, что ранее представленные данные не меняются. В этом случае остальные строки соответствующего раздела не заполняются, в них проставляются прочерки. Информацию из прошлой декларации в них переносить не надо.

Пояснения к уточненной декларации по НДС

Направить пояснения к «уточненке» необходимо в обязательном порядке, только если налогоплательщик получил соответствующее требований от налоговой инспекции. Дополнительные сведения можно передать и по собственной инициативе.

Отправка пояснений по требованию ФНС

Необходимо объяснить ошибки и расхождения, которые указаны в запросе. Запрашиваемую информацию необходимо направить в электронном виде, если налоговую декларацию компания (ИП) обязана сдавать электронно. В остальных случаях представить пояснения можно в бумажной или электронной форме, на выбор налогоплательщика.

ФНС в рамках камеральной проверки может выявить так называемые разрывы по НДС в цепочках — отсутствие информации о продаже у поставщика или даже поставщика вашего поставщика. При этом первое пожелания инспекции, чтобы налогоплательщик просто сдал корректировку. Конечно, сумма налога в такой декларации будет к доплате в бюджет.

Многие бизнесмены готовы согласиться на «уточненку», только бы к ним не пришла проверка, чем часто и пугают предпринимателей и руководителей компаний. Но здесь к работе нужно подключить бухгалтера и юриста. Бухгалтера — подтвердить, что в наличии есть все необходимые для подтверждения сделки документы, юриста — для защиты интересов организации, возможно, в суде.

Но зачастую предотвратить подобные ситуации можно всего лишь тщательной проверкой контрагентов и самой отчетности, еще до отправки ее в ФНС.Для такой предварительной отправки и была создана платформа Контрагент.рф . Смысл в том, чтобы с точностью 97% установить — насколько рискованной выглядит ваша декларация в глазах ФНС. А там уже решайте — бороться за сомнительные операции в будущем или заранее исключить их из отчета.

Вы скажете — это при условии, что рискованные операции были. Но ведь вы о них даже можете не знать! Программные комплексы ФНС проверят всю цепочку НДС по документам от одного налогоплательщика к другому и если на каком-то десятом звене она порвется — все, вы уже в зоне риска.

Пояснения по собственной инициативе

В этом случае необходимо составить сопроводительное письмо к подаваемой уточненной декларации. В письме опишите причины корректировки первичной отчетности, а также укажите основные сведения о внесенных исправлениях.

В тексте пояснений указываются реквизиты налоговой инспекции, данные о налогоплательщике, причины составления «уточненки», сведения об исправляемых значениях неверных показателей.

Дополнительно можно включить сведения, подтверждающие доплату налога и пеней в бюджет. При необходимости — приложить документы , служащие обоснование вносимых изменений. В этом случае в письме необходимо привести список приложенных к пояснениям документов.

Срок представления уточненной декларации

Период, в течение которого необходимо сформировать корректировку по НДС, зависит от того, кто обнаружил ошибки в первичной отчетности: налогоплательщик или налоговый орган.

Если недочеты выявила налоговая инспекция , она направит требование об их устранении. Срок исправления ошибок и формирования уточненной декларации будет установлен в запросе от ИФНС. Как правило, он составляет пять рабочих дней .

Например, налоговая инспекция выявила несоответствия в декларации по НДС за первый квартал 2022 года и направила требования о представлении пояснений (внесения исправлений в отчетность). При получении организацией запроса 13 мая 2022 года, корректировочную налоговую декларацию необходимо направить не позднее 20 мая.

При самостоятельном выявлении ошибок, налогоплательщик сам определяет когда сдавать уточненную декларацию. Налоговое законодательство не устанавливает конкретных сроков для подобных ситуаций. При определении срока формирования корректировки необходимо учитывать: привела ли выявленная ошибка к занижению суммы НДС к уплате или нет?

Если в результате ошибочных действий организация (ИП) недоплатила налог в бюджет, то уточненную декларацию необходимо сформировать как можно раньше, пока налоговый орган не обнаружил эту ошибку и не вручил акт камеральной проверки. Перед подачей «уточненки» заплатите недоимку и соответствующие ей пени. Только при соблюдении всех этих условий налогоплательщика могут освободить от штрафа.

Если выявленная ошибка привела к переплате налога на добавленную стоимость, то вернуть или зачесть излишне перечисленный налог можно только если со дня уплаты прошло не более трех лет.

Перед подачей заявления о возврате (зачете) налога, компания обязана представить уточненную декларацию, в которой исправлена допущенная ошибка. Важно отметить, что «уточненку» можно направить в налоговую инспекцию в любое время, в том числе и за пределами трехлетнего срока.

Однако, переплату вернут (зачтут), только если на момент подачи заявления пройдет не более трех лет.