Лицевой счет сотрудника по заработной плате

Лицевой счет работника — это документ для персонифицированного учета начисления заработной платы, отпускных и пособий по временной нетрудоспособности в организации. Он ведется на специализированных бланках первичной бухгалтерской документации. С 2013 года они перестали быть обязательными для применения в бухучете, но для удобства многие компании продолжают их применять.

В крупных и средних организациях бухгалтерии ведут лицевые счета работников по заработной плате. Это внутренние документы, призванные упорядочить и упростить начисления сотрудникам. В настоящее время в бухгалтерском учете применяются две унифицированные формы ЛС работников: Т-54 и Т-54а. Оба бланка утверждены постановлением Госкомстата №1 от 05.01.2004. В 2013 году вступление в силу федерального закона №402-ФЗ отменило обязательное применение унифицированных первичных бланков учета. Но большинство компаний продолжают их применять, так как им это удобно и упрощает учет.

Что такое лицевой счет сотрудника по заработной плате

Это документ, который используется в бухгалтерском учете для отражения информации о ежемесячных начислениях, удержаниях и выплатах, полагающихся специалисту.

Самостоятельно разработанную форму следует утвердить в учетной политике компании, как и применение унифицированного бланка. При разработке документа не забывайте учитывать обязательные реквизиты первичной документации (ст. 9 закона №402-ФЗ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать расчет, выплату и бухучет зарплаты. В системе найдете пошаговые руководства и образцы всех документов, которые нужно оформлять.

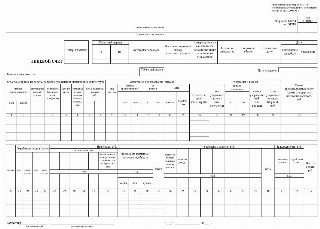

Форма Т-54

Унифицированная карточка лицевого счета по форме Т-54 предназначена для отражения ежемесячных сведений о начисленной заработной плате и иных начислениях конкретного работника, обо всех произведенных удержаниях на основании данных первичной учетной документации по выработке, о выполненных работах, нормах отработанного времени, а также иных распоряжений на разные виды оплаты.

Так выглядит бланк по форме Т-54:

Документ создается отдельно на каждого специалиста с начала календарного года либо с даты официального трудоустройства. Сведения заносятся ежемесячно в течение одного календарного года. Организация решает самостоятельно, как заполнять форму лицевого счета сотрудника по ЗП, закрепляя установленный порядок в учетной политике. Нюансы зависят от сферы деятельности компании и количества работников. В обособленных подразделениях правила могут отличаться.

Порядок бухучета утверждает руководитель, а все расчетные листки и лицевые счета заполняет исключительно работник бухгалтерии либо иное ответственное лицо, на которое возложены обязанности по ведению бухучета в компании.

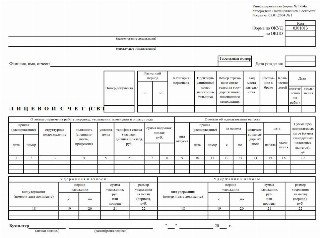

Форма Т-54а

Данная форма предназначена для отражения сведений о произведенных начислениях и удержаниях с использованием автоматизированных программ и систем бухгалтерского учета. Форма регистрирует ежемесячные данные в течение одного календарного года о произведенных:

- начислениях (зарплата, доплаты, материальные выплаты, премии, компенсации);

- удержаниях (налоги, сборы, алименты, взыскания по исполнительным листам);

- выплатах (авансы, расчеты, перерасчеты).

Так выглядит карточка Т-54а:

В учетной политике организации указывают, что нужно передать в расчетный отдел лицевого счета для перечисления зарплаты работникам.

Сроки хранения

В соответствии с действующим законодательством сведения, содержащие персональную информацию о начислениях и удержаниях по застрахованным лицам (гражданам), должны храниться 75 лет. Компания обязана самостоятельно обеспечить сохранность первичной документации.

Если в штате компании отсутствует должность архивариуса, то закрепите ответственность за хранение и ведение архива за конкретным специалистом. Укажите такие обязанности в должностных инструкциях, под подпись ознакомьте назначенного сотрудника с новыми инструкциями.

Важная информация

Если бланк лицевого счета по заработной плате заполняется с помощью автоматизированных программ, общие сведения вносятся при регистрации работника либо в начале календарного года. Информацию о произведенных ежемесячных расчетах следует распечатать, заверить подписью ответственного лица и вклеить (вложить) в дело работника.

При использовании бухгалтерской программы «1С:Зарплата и управление персоналом» большинство бухгалтеров сталкиваются с двумя проблемами:

Сколько хранятся лицевые счета по заработной плате

Документы о получении заработной платы, документы о выплате пособий

Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат

6 лет (при отсутствии лицевых счетов — 50/75 лет )

ст. 295 Перечня, утв. Приказом Росархива от 20.12.2019 N 236

Документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка) о выплате пособий, оплате листков нетрудоспособности, материальной помощи

Поменялись сроки хранения документов по зарплате и кадрам, отчетов по НДФЛ и взносам

Поменялись сроки хранения документов по зарплате и кадрам. Росархив утвердил новый перечень типовых управленческих архивных документов, а также сроки их хранения (Приказ Росархива от 20.12.19 N 236). Изменения коснулись налоговых, бухгалтерских и кадровых документов.

Остановимся подробнее на тех, что связаны с оплатой труда:

5 лет — при наличии лицевых счетов;

75 лет — при отсутствии лицевых счетов

6 лет — при наличии лицевых счетов;

50 / 75 лет — при отсутствии лицевых счетов

Срок «50 / 75 лет» трактуется так:

- документы, созданные до 01.01.2003, хранят 75 лет;

- документы, созданные после 01.01.2003, хранят 50 лет

5 лет — при наличии лицевых счетов или ведомостей начисления зарплаты;

50 / 75 лет — при отсутствии лицевых счетов или ведомостей начисления зарплаты

6 лет — при наличии лицевых счетов или ведомостей начисления зарплаты;

50 / 75 лет — при отсутствии лицевых счетов или ведомостей начисления зарплаты

5 лет — в общем случае;

50 / 75 лет — по сотрудникам, занятым на вредных или опасных работах

Новый перечень и сроки хранения документов вступили в силу с 18.02.2020. С той же даты утратил силу старый перечень, утв. Приказом Минкультуры РФ от 25.08.2010 N 558.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Ниже представлены мнемонические карточки по кадровым формам. Они помогут заучить.Работодатель обратился в Минтруд за разъяснениями — как поступить в.Минфин России в Письме от 09.04.2018 N 03-04-07/23964 указал, что.Источник: Письмо ГИТ в г. Москве от 22.06.2023 N 77/7-18497-23-ОБ/10-21479-ОБ/1450.

(1 оценок, среднее: 5,00 из 5)

Новые сроки хранения учетных документов компании: таблица

Законом об архивном деле в РФ предусмотрена обязанность организаций обеспечивать сохранность документов в течение сроков их хранения. С 18 февраля в силу вступил новый регламент таких сроков, разработанный Росархивом взамен аналогичного, утвержденного Приказом Минкультуры РФ от 25.08.2010 № 558.

Вместо прежних тысяч с лишним строк в новом списке меньше семисот позиций.

Но по новому ФСБУ «Документооборот» появились новые правила хранения документов. Кроме них рассказываем от других ФСБУ на курсе «Клерка».

Изменения требований, предъявляемых к хранению учетных и кадровых документов, представляем в удобной для ознакомления форме.

ТАБЛИЦА: «Изменение сроков хранения учетных документов компании»

№ нового перечня

№ старого перечня

Вид документа

Было

Стало

Ценообразование

Прейскуранты (прайс-листы), ценники на товары, работы и услуги по месту утверждения

10 лет с возможностью частичного отбора для постоянного хранения

Документы (справки, обоснования, заключения, нормативные индикаторы, калькуляции) о разработке, применении цен, тарифов и их корректировке по месту разработки

5 лет с возможностью частичного отбора для постоянного хранения

Соглашения (контракты, договоры) о повышении, снижении или поддержании цен (тарифов), протоколы согласования цен на товары, работы и услуги, переписка по вопросам ценообразования

5 лет с возможностью частичного отбора для постоянного хранения

Финансирование, кредитование деятельности

Документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности (при условии погашения дебиторской и кредиторской задолженности). Документы (отчеты, счета, справки, переписка) по вопросам благотворительной деятельности

5 лет с возможностью частичного отбора для постоянного хранения

Бухгалтерский учет и отчетность

Аналитические документы (таблицы, доклады) к годовой бухгалтерской (бюджетной) отчетности

5 лет с возможностью частичного отбора для постоянного хранения

Отчеты (аналитические таблицы) о выполнении планов финансово-хозяйственной деятельности организации:

а) сводные годовые, годовые;

б) 5 лет (при отсутствии годовых – постоянно);

Консолидированная финансовая отчетность (финансовая отчетность не создающих группу организаций, составленная по международным стандартам финансовой отчетности):

Постоянно (на усмотрение архива)

а) до ликвидации организации;

Первичные учетные документы и связанные с ними оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка)

5 лет при условии проведения проверки. Уточнено, что при возникновении споров, разногласий сохраняются до принятия решения по делу

Образцы подписей материально ответственных лиц

До минования надобности, но не менее 5 лет

5 лет после смены материально ответственного лица

Планы, стратегии, программы и документы к ним (акты, справки, сведения, обоснования, переписка, расчеты, таблицы, ведомости), полученные и (или) составленные в ходе оказания аудиторских услуг

5 лет при условии проведения внешней проверки качества работы

Договоры (контракты, соглашения) оказания аудиторских услуг:

а) у аудируемого лица;

б) у аудиторской организации, индивидуального аудитора (при условии проведения внешней проверки качества работы)

5 лет после истечения срока действия договора. Уточнено:

— срок исчисляется также с момента прекращения обязательств по договору;

— для «б» — при возникновении споров, разногласий сохраняются до принятия решения по делу

Документы (справки, акты, переписка) о недостачах, присвоениях, растратах

5 лет с возможностью частичного отбора для постоянного хранения

10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу

Журналы, базы данных учета:

б) расчетов с организациями, кассовых документов (счетов, платежных поручений), доверенностей

а) постоянно (на усмотрение архива);

б) 5 лет при условии проведения проверки (ревизии)

а) до ликвидации организации;

Журналы, карточки, базы данных учета основных средств (зданий, сооружений), обязательств

5 лет после ликвидации основных средств

До ликвидации организации

Книги, журналы, карточки учета поступления валюты

5 лет при условии

Учет оплаты труда

Документы (сводные расчетные (расчетно-платежные) платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат) о получении заработной платы и других выплат

При отсутствии лицевых счетов – 75 лет

При отсутствии лицевых счетов *50/75 лет

Лицевые счета работников, карточки-справки по заработной плате (с возможностью частичного отбора для постоянного хранения)

Договоры гражданско-правового характера о выполнении работ, оказании услуг физическими лицами, акты сдачи-приемки выполненных работ, оказанных услуг

75 лет с возможностью частичного отбора для постоянного хранения

Налогообложение

Документы о начисленных и перечисленных суммах налогов в бюджеты всех уровней, задолженности по ним (после снятия задолженности), документы об освобождении от уплаты налогов, предоставлении льгот, отсрочек уплаты или отказе в ней по налогам, сборам

5 лет с возможностью частичного отбора для постоянного хранения

Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом

Расчеты по страховым взносам

Годовые для ФСС – постоянно, квартальные для ФСС и любые РСВ – 5 лет.

При отсутствии лицевых счетов или ведомостей начисления заработной платы – 75 лет

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов

75 лет с возможностью частичного отбора для постоянного хранения

При отсутствии лицевых счетов *50/75 лет

Налоговые декларации ИП

Декларации ИП по 2002 год включительно – 75 лет. Остальные 5 лет

Налоговые декларации (расчеты) юридических лиц, индивидуальных предпринимателей по всем видам налогов

5 лет с возможностью частичного отбора для постоянного хранения

Реестры сведений о доходах физических лиц, представляемых налоговыми агентами

Документы (переписка, уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) о разногласиях по вопросам налогообложения, взимания налогов и сборов в бюджеты всех уровней

5 лет, исключена возможность частичного отбора для постоянного хранения

Документы (справки, заявления, переписка) о реструктуризации задолженности по страховым взносам и налоговой задолженности