Как получить в банке кредит, если у меня серая зарплата?

Есть ли возможность получить небольшой кредит — до 80 тысяч рублей, — если я работаю неофициально? Как это сделать?

Читатели часто задают нам такие вопросы. Я не могу давать гарантий, что желаемый кредит одобрят, потому что у меня нет всех ваших данных о доходе, кредитной истории и кредитной нагрузке, — а это основные критерии, на которые смотрят банки. К тому же информацию во всех заявках проверяет автоматизированная система — скоринг, — в которую каждый банк закладывает свои критерии оценки заемщика. Их не сможет точно назвать даже сотрудник конкретного банка.

финансовый консультант Тинькофф-банка

Но не все банки запрашивают справку о доходах для кредита наличными. Некоторые кредиторы тщательно проверяют иную информацию о заемщике, а потом одобряют кредит. Вы можете попробовать взять такой кредит без подтверждающих документов или подождать, пока у вас появится официальный доход или созаемщик.

Расскажу, почему сейчас банки могут не дать такой кредит и как вам подготовиться к подаче документов, если все-таки решите отправить заявку.

Что вам поможет получить кредит

Можно попробовать получить кредит без подтверждения официального дохода. Банки в курсе, что серая зарплата у довольно большого процента населения России. Гарантий, опять же, нет, и надо смотреть на правила конкретного банка, но могут помочь следующие вещи.

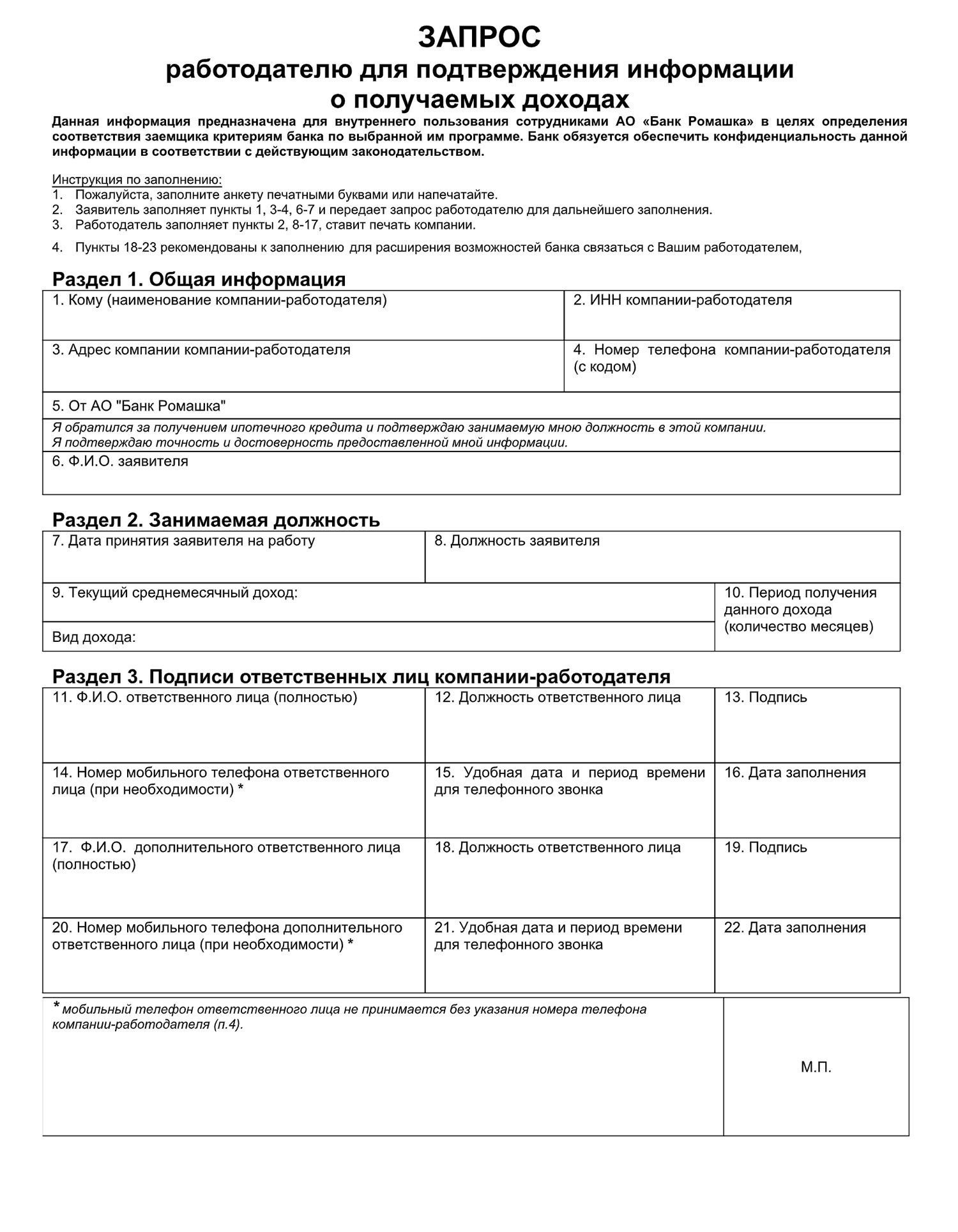

Справка о доходах по форме банка. Это специальный бланк, в котором работодатель отражает реальный доход сотрудника, в том числе и зарплату в конверте. Банки чаще всего на самом бланке указывают, что сведения нужны исключительно для личного пользования кредитной организации и никуда больше не будут передаваться.

Форма может выглядеть так:

Имущество в собственности. Квартира, машина, дачный участок — все, что имеет ценность. При этом не нужно предоставлять это имущество в залог, достаточно просто сообщить, что оно у вас есть, и показать документы.

Созаемщик или поручитель. Обратите внимание, что с 2019 года вступили в силу поправки, по которым на поручителя ложится большая ответственность, если основной должник не будет выплачивать кредит. Если вдруг основной должник перестает платить, обязан платить поручитель. Информация об этом будет в кредитной истории поручителя — неважно, платит он или нет.

Хорошая кредитная история. Хорошо, если у вас нет никаких просрочек по кредитам и открытых займов в МФО. Соотношение действующих кредитов к доходу не должно превышать 40—50% с учетом нового кредита.

Достоверность информации в заявке. Некоторые потенциальные клиенты небрежно заполняют заявки. Из-за опечаток в паспортных данных или номере домашнего телефона скоринг может автоматически отказать в кредите.

Ни в коем случае не подделывайте документы для получения кредита. Могут быть серьезные последствия, если обман вскроется.

Какие документы необходимы для получения обычного потребительского кредита, мы уже писали. На Ютубе есть ролик, где я подробно об этом рассказываю.

Иногда справка о доходах вообще не нужна банкам. К примеру, у Тинькофф-банка справка о доходах — не обязательное требование для получения кредитной карты, кредита наличными или даже автокредита. Тот же кредит наличными на сумму до 2 миллионов рублей можно получить без залога.

Почему могут не дать кредит

Центробанк все больше ограничивает желания банков в выдаче кредитов, потому что население страны и так сильно закредитовано. Приведу примеры.

В начале 2019 года приняли поправки в закон, которые ограничивают размер переплаты по некоторым видам кредитов и микрозаймам. При этом максимальный размер переплаты продолжит снижаться.

Совет Федерации одобрил закон об ипотечных каникулах. Теперь заемщикам, попавшим в сложную финансовую ситуацию, разрешат снижать размер выплат или вовсе приостанавливать их на срок до 6 месяцев. Например, если у них инвалидность I и II группы или умер кормилец семьи.

Есть ряд новых ограничений и критериев, которым должен будет соответствовать заемщик. К примеру, ипотечный кредит не должен будет превышать 15 миллионов рублей, а воспользоваться ипотечными каникулами можно будет не больше одного раза за весь срок действия договора.

С 1 октября 2019 года ЦБ планирует ввести обязательный критерий расчета показателя долговой нагрузки — ПДН. Этот показатель будет зависеть от того, сколько человек в месяц получает и сколько платит по кредитам и другим обязательствам. Если платежи составят более 50%, человеку откажут в еще одном кредите. Правда, не факт, что этот закон заработает в октябре, так как его уже переносили.

Такие меры применяют, чтобы бороться с большой кредитной нагрузкой граждан. Не исключено, что могут быть трудности с получением даже простых кредитных карт и потребительских кредитов. Пока такой тенденции нет, но банки все тщательнее проверяют самого заемщика и информацию о нем перед тем, как выдать кредит.

Что нужно для одобрения кредита

Любые финансовые обязательства – это большая ответственность. Чего бы это ни касалось – ипотечной ссуды или небольшого микрозайма. При выборе кредитора нужно сразу выяснить все нюансы программы. От этого будет зависеть успешность сделки, а также комфортность получения средств. Как правильно взять кредит в банке?

Может ли банк отказать в кредите, и почему?

Кредиторы имеют полное право самостоятельно решать, давать деньги клиентам или отклонять заявки. В каждой финансовой компании своя скоринговая система. Данные заявителей анализируются с учетом требований банковской программы. Все обращения проходят многоступенчатую систему проверки – от запроса в БКИ до выяснения сведений, касающихся деловой репутации заемщика.

Отклонить заявку могут на любой стадии рассмотрения. Как правильно взять кредит, чтобы свести к минимуму риск отказа? Чтобы повысить шансы на успешное финансирование, нужно знать главные причины отклонения заявок.

Почему не дают кредит? Причины отклонения заявок

1. В связи с отсутствием кредитной истории

Банки не доверяют заемщикам, у которых нет кредитного прошлого. Такие клиенты еще не успели себя никак проявить. Среди них могут быть как добропорядочные ссудозаемщики, так и злостные нарушители. Как сделать, чтобы одобрили кредит с первого раза?

Чтобы получить деньги без отказа, рекомендуется, в первую очередь, обратить внимание на займы из категории «без кредитной истории». Предложения из этого раздела доступны даже «новичкам», поскольку в параметрах отбора автоматически выставляются небольшие лимиты.

2. В связи с испорченной кредитной историей

Даже одна негативная запись в отчете БКИ наносит ощутимый удар по деловой репутации клиента. Таким людям намного сложнее брать кредиты, чем остальным заемщикам. Есть смысл обратиться в МФО. Условия одобрения кредита в такой компании менее выгодные, чем в банках, зато вероятность одобрения заявки в несколько раз выше. Для полного исправления ситуации придется брать и возвращать займы несколько раз.

Чтобы повысить кредитный рейтинг, стоит взять микрокредит на льготных условиях (под 0%) и погасить его в срок.

3. По той причине, что на заявителя уже оформлено несколько кредитов

Многие банки (в т.ч. и Сбербанк) отклоняют заявки в связи с тем, что на заявителей уже оформлено несколько других кредитов. О том, что нужно для одобрения кредита при наличии других ссуд, будет написано в одном из разделов этой статьи.

4. В связи с высокой долговой нагрузкой

Ситуация похожа на предыдущую, но имеет свои особенности. При расчете максимального лимита банк учитывает платежеспособность клиента. И если размер долговых обязательств превышает 35-40%, в предоставлении средств будет отказано. Непогашенные суммы по коммунальным платежам и алиментам тоже берутся в расчет.

Чтобы сделать показатель кредитной нагрузки более комфортным, нужно рассчитаться по долгам и запросить сумму поменьше. При наличии дополнительного источника заработка (например, от сдачи имущества в аренду или продажи продукции ЛПХ) обязательно стоит указать это в анкете. Так банк сможет объективно оценить финансовые возможности заявителя.

5. Одновременно подано большое число заявок

Данная ситуация касается клиентов, которые в целях экономии времени обращаются одновременно в несколько финансовых учреждений. Кредитные компании видят все запросы и делают соответствующие выводы – «заявитель не может решить свои материальные проблемы самостоятельно и очень ограничен во времени». Еще хуже, когда клиент подает заявки с небольшими перерывами в один и тот же банк.

В этой ситуации можно только ждать. Перерыв между каждым обращением должен составлять не менее 2-3 месяцев. Можно также сделать запрос в МФО. Такие компании в 97% случаев одобряют заявки клиентам.

6. Не выдают кредит с хорошей кредитной историей

Такие ситуации бывают нередко. Банки отказывают в получении средств людям «без негатива». Для начала стоит проверить, не закралась ли ошибка в отчет о кредитных историях, которые финансовые компании запрашивают в БКИ.

Если в записях все правильно, значит, возможен второй вариант – низкая скоринговая оценка. Каждый банк рассматривает заявителей по собственной системе. И, возможно, взять кредит в этой организации мешает низкий рейтинг.

И последний момент – неудачное время. Причиной отказа может стать закрытый план по выданным кредитам, который есть в каждом банке. Здесь только один выход – обратиться к другому кредитору или сдвинуть оформление ссуды на более позднее время.

Как выяснить, почему не дают кредит?

Первое, что нужно сделать – запросить данные в БКИ и проверить кредитный рейтинг. После этого – внимательно изучить условия программы, в рамках которой подавалась заявка. Возможно, какие-то условия (например, стаж) не выдерживаются. И последнее: не исключено, что отказ связан с одной из причин, которые описывались выше.

1. Что делать, если взять кредит не удается?

Для решения проблемы: «Как взять кредит, чтобы одобрили?», нужно:

- собрать максимум документов, необходимых для подтверждения благонадежности;

- улучшить кредитную историю;

- погасить все долги.

2. Где можно получить деньги, если кредит не дают?

У «отказников» не все потеряно – выход из непростой ситуации есть всегда. Деньги можно взять в микрофинансовой организации, а также в одном из банков, которые лояльно оценивают заявителей. Еще один вариант – эмиссия кредитной карты. А если средства нужны на покупку товара, можно взять их в рассрочку в магазине.

Какие документы нужны, чтобы взять кредит?

В стандартный перечень документов входит паспорт, справка о размере заработка с работы или выписка с карточного или вкладного счета, а также копия трудовой книжки. Иногда банки запрашивают СНИЛС, ИНН, военный билет или пенсионное удостоверение.

Что может спровоцировать отказ при подаче заявки?

Чаще всего заявки отклоняются в связи с информацией, полученной из БКИ, т.е. основной причиной отказа является негативное кредитное прошлое клиента или превышение по числу запросов на кредит. Однако вопрос: «Как правильно заполнить заявку на кредит, чтобы одобрили?», тоже имеет значение. Часть отказов связана с некорректным внесением данных.

Как быть, если в кредите отказано?

Если финансовая компания отказала в средствах, стоит обратиться в другую организацию. Но не следует подавать заявки одновременно в 3 и более банков. В случае отказа по заявке можно заказать кредитную карту, взять микрокредит, оформить экспресс-займ.

Как повысить шансы на положительный результат?

Финансовые компании отдают предпочтение добропорядочным клиентам без «хронических» просрочек и небанковских долгов. Чтобы снизить риск отказа, нужно стать более привлекательным для кредитора – рассчитаться с задолженностью, улучшить кредитную историю, представить документы о дополнительном заработке.

Как заполнить название организации, если беру кредит, вручную? Нет в списке предложенных.

Название организации можно вбить вручную. Для этого нужно выбрать Заполнить самостоятельно.

Мошенники получили доступ к госуслугам и взяли кредит. Буду ли я должен банку?

Останусь ли я должен банку, если не переводил деньги? И сразу же написал заявление в полицию и в банк.

Распространяется ли № 359-ФЗ на ипотеку и кредиты для бизнеса?

Добрый день! У меня к вам вопрос

С 23 октября 2023 вступает в силу норма закона (Федеральный закон от 24.07.2023 г. № 359-ФЗ О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и отдельные законодательные акты Российской Федерации), которая запрещает банкам и микрофинансовым организациям рекламировать только привлекательные процентные ставки.

Это касается как текстовых рекламных сообщений, включая публикации на сайтах и в мобильных приложениях, так и рекламы со звуком.

▪️ Кредитные организации обязаны в рекламе своих продуктов указывать диапазон полной стоимости кредита или займа в процентах годовых.

▪️ Полную информацию о стоимости кредита следует отображать тем же шрифтом, что и наиболее привлекательные проценты. Одни параметры не должны быть менее заметными, чем другие.

▪️Потребитель сможет сразу увидеть, какие дополнительные платные товары или услуги ему придется приобрести, чтобы получить деньги по более выгодной ставке.

Вопрос в том, касается ли этот закон только потребительских кредитов, или также других продуктов, таких как ипотека или бизнес-кредиты?

В интернете не могу найти информацию по этому поводу, подумал, может вы можете что-то знать об этом

Можно ли иметь несколько счетов в одном банке?

Можно ли открыть новый лицевой счёт, если уже есть карта этого банка?

Как быть, если поработал за друга, а он не отдаёт деньги?

Друг попросил выйти вместо него на смену. Я согласился, отработал, начальник спустя несколько дней скинул зарплату другу. Написал другу, он попросил подождать пару дней и вернёт. Но в последующем перестал отвечать мне на просьбу вернуть деньги.

Как определить, что организация является финансовой пирамидой?

Одобрят ли ипотеку мужу, если отец взял кредит под залог квартиры в долевой собственности?

Отец брал кредит под залог квартиры, она долевая, и в банке я давала согласие. Этот кредит в моей кредитной истории отображается. Дадут ли мужу ипотеку?

Как получить заём наличными, если не хочу давать данные карты?

Что такое диверсификация инвестиций и зачем она нужна?

Как избежать необдуманных трат?

Какие есть инвестиционные риски и как ими управлять?

Услугами ЖКХ не пользуюсь, но прислали исполнительный лист. Что делать?

У меня такая ситуация: я купила квартиру, но в ней не проживаю, а проживаю в деревне, т. к. нет средств на ремонт. Услугами ЖКХ я не пользуюсь вообще, ни водой, ни светом, ни теплом, отопление у меня там вообще отрезано, но мне прислали исполнительный лист с большой задолжностью, что мне делать в этой ситуации?

Надо ли подтверждать доход при оформлении микрозаймов?

Можно ли вообще не указывать свой доход?

Ввела код из смс при оплате в интернете, а банк отклонил операцию. Почему?

Для ремонта наняли бригаду. Не хотят доделывать работу и просят неустройку. Что делать?

С мужем переехали в другой город, купили дом, наняли бригаду для отделки дома гипсокартоном и монтаж всех окон и дверей, на сайте нашли бригаду, приехал мужичок (подрядчик), назвал сумму, мы согласились, договорились, подписали договор. В день начала работ бригада не заехала, начали они работу на 7 дней позже, чем указано в договоре. Через три недели рабочий (нанятый этим самым мужичком, называемым подрядчиком) по состоянию здоровья уезжает с объекта, подрядчик обязуется прислать новую бригаду. Бригада приезжает, мы начинаем согласовывать всё, и я озвучиваю сумму, названную изначально подрядчиком, и показываю перечень работ в договоре. Рабочие начинают работать и просить аванс, хотя изначально мы с подрядчиком договаривать на остаток суммы после выполнения работ. Мы начали возмущаться, подрядчик стал манипулировать тем, что он имеет право расторгнуть договор в одностороннем порядке и плюс взять неустойку в размере 20% от суммы заказа за то, что мы показали договор субподрядчикам и назвали сумму. В договоре этот пункт прописан. Но мы не показывали договор полностью, а лишь наименование работ. По итогу деньги подрядчик получил в полном размере, а работу оставшуюся и покупку материалов отказывается делать. Что в такой ситуации делают? Стоит ли подавать в суд? И да, сроки выполнения работ уже больше на 14 рабочих дней, чем указанные в договоре.

Как правильно взять кредит

Вопрос правильного оформления кредита возникает в современных реалиях довольно часто. Количество финансовых организаций и кредитных предложений постоянно растет, в них легко запутаться. Сейчас можно найти варианты, которые полностью оформляются онлайн, без посещения офиса, получить ссуду на покупку квартиры или машины. Каждая программа имеет свои особенности, которые нужно тщательно изучить. Обо всем подробнее – в материале Brobank.

| Макс. сумма | 5 000 000 ₽ |

| Ставка | От 9,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Как выбрать финансовую организацию и кредит

Перед тем, как подавать заявки кредиторам, нужно узнать, как грамотно брать кредит. Необходимо оценивать свою финансовую нагрузку и возможные риски.

- Как выбрать финансовую организацию и кредит

- На что обратить внимание при выборе программы

- Документы для оформления займа

- Как повысить шансы на одобрение заявки

При выборе кредитной программы важно обращать внимание на процентную ставку, лимит суммы, а также разновидность кредита. Целевые выдаются на определенные цели, например, покупка автомобиля, дома, учеба и т.д. Траты в этом случае придется подтверждать. Нецелевой кредит можно брать на что угодно: покупки, путешествия, бизнес и т.д.

Также займы отличаются требованиями к заемщикам. Необходимо уточнить в выбранном банке, что нужно, чтобы взять кредит, каким возрастным рамкам необходимо соответствовать.

Очень важно правильно выбрать банк. Для этого нужно уточнить, какие банки есть в регионе вашего проживания. Затем необходимо оценить следующие параметры:

- Насколько банк крупный, известный, есть ли у него свой сайт и какая информация на нем представлена.

- Количество предлагаемых кредитных программ.

- Количество положительных и отрицательных отзывов в интернете.

- Сроки рассмотрения заявки.

Нужно иметь представление о банке, который выдает займ, его истории. Если название организации неизвестно, можно проверить, зарегистрирована ли она в Центробанке.

На сайтах банков обычно указывается, что нужно для кредита и какие программы предлагаются. Также лучшие предложения российских банков и самые выгодные условия всегда можно найти на Brobank в разделе «Кредиты». Заявку можно отправить через интернет.

На что обратить внимание при выборе программы

Чаще всего заемщики оценивают и сравнивают размер процентной ставки по кредиту. Именно от этой величины зависит выгодность сделки и размер переплат. Однако низкие проценты часто сопровождаются более строгими требованиями к клиентам.

- Пакет документов.

- Срок кредитования.

- Наличие дополнительного обеспечения (поручительство, залог и т.д.) и являются ли они обязательным условием.

- Наличие комиссий и размер штрафов.

- Способы погашения кредита.

- Возможность досрочного погашения.

- Максимальная и минимальная сумма, которую предоставляет банк в рамках данной программы.

На сайтах организаций присутствуют онлайн-калькуляторы, с помощью которых можно просчитать примерный размер переплаты и ежемесячных платежей.

Документы для оформления займа

- Паспорт. Банки проверяют прописку в регионе нахождения отделения.

- Справка 2-НДФЛ. На месте работы необходимо получить справку, подтверждающую доходы за последний год. Это служит гарантией для банка, что заемщик получает стабильную зарплату и сможет выплатить долг вовремя.

- Копия трудовой книжки. В большинстве случаев кредиты выдаются официально трудоустроенным гражданам со стажем работы не менее 3-6 месяцев.

- Дополнительный документ. Это может быть СНИЛС, водительские права, ИНН и т.д.

Перед тем, как брать кредит, нужно изучить условия кредитования и список документов. Некоторые банки предлагают получить ссуду только по паспорту. Но это риск для организации, поэтому проценты в данном случае повышаются.

Для ипотечного кредита понадобится также заключение оценщика и все документы по залоговому имуществу. Пакет документов в данном случае будет значительно больше, чем при оформлении потребительского займа.

Как повысить шансы на одобрение заявки

- Кредитная история. Чистоту КИ оценивают все крупные учреждения. Если у клиента уже были просрочки по кредитам, присутствуют невыплаченные долги, были тяжбы и суды с банками, вероятность одобрения значительно снижается. Чистая кредитная история также может стать причиной отказа, так как человека, который никогда не брал кредитов, трудно проверить на платежеспособность и добросовестность. Чтобы улучшить историю, нужно взять небольшие кредиты (в банке или МФО) и своевременно их погасить.

- Официальный источник дохода. Если клиент имеет стабильную официальную работу, он считается благонадежным. Снижается вероятность одобрения для ИП, неработающих пенсионеров и студентов, однако некоторые учреждения разрабатывают программы и для этих категорий граждан.

- Дополнительное обеспечение. Оно требуется не для всех кредитных программ, но служит определенной финансовой гарантией для банка. Залоговое имущество или поручители – это защита от невыплаты долга. Поэтому кредитные учреждения при наличии дополнительного обеспечения улучшают условия кредитования. Вероятность одобрения заявки также повышается.

- Размер дохода. Банки обращают внимание и на размер заработной платы. Он не всегда является причиной отказа, но может послужить поводом для уменьшения кредитного лимита.

- Наличие других кредитов. У каждой организации свои требования к этому пункту. Чаще банки отказывают при наличии уже 1-2 непогашенных кредитов на момент обращения. В этом случае не имеет значения, были ли просрочки по платежам. Банки оценивают финансовую нагрузку на клиента и опасаются повышенных рисков.

- Наличие судимости. Это условный фактор, который оценивается банками не всегда. Крупные банки рассматривают лишь судимости за мошенничество и финансовые махинации. При их наличии получить кредит в будет трудно.

Клиент может подать заявку одновременно в несколько учреждений, а после получения одобрения выбрать наиболее выгодный для себя вариант.