МСФО: что инвестору нужно знать о международных стандартах финотчетности

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг , в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- Баланс или Отчет о финансовом положении;

- Отчет о совокупном доходе;

- Отчет об изменениях в капитале;

- Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные , то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

МСФО и РСБУ

В России, кроме МСФО, в первую очередь применяются Российские стандарты бухгалтерского учета (РСБУ). РСБУ главным образом требуется для целей налогообложения юридических лиц.

Если говорить о различиях МСФО и РСБУ, то стоит выделить такие, как:

- регламентация;

- консолидация;

- классификация статей;

- метод оценки;

- применение профессионального суждения.

Регламентация

Отчеты по МСФО не имеют такой строгой кодировки. Строки часто не имеют нумерации, а примечание, относящееся к составу выручки, может быть у одной компании под номером 5, а у другой — под номером 32.

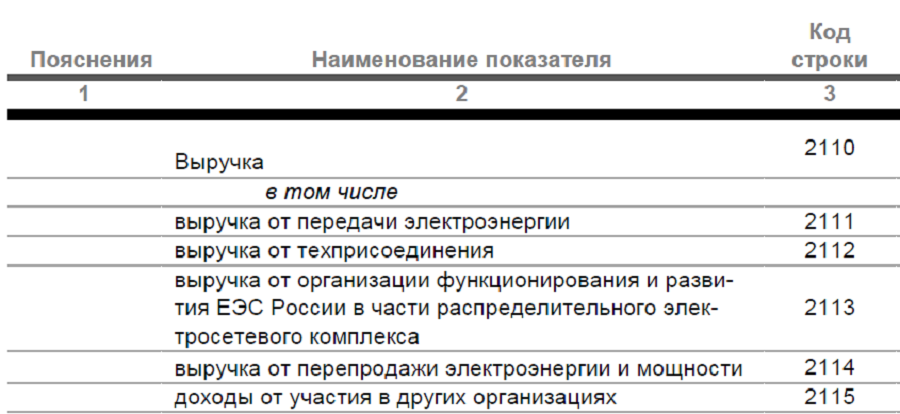

РСБУ достаточно жестко регламентирует разделы отчетности, статьи, а также первичные бухгалтерские документы. Все документы всех рангов имеют строгое соотношение, практически не допускающее разночтений. При этом каждая статья отчетного документа имеет однозначную кодированную нумерацию. Например, если статья «Выручка» кодируется как 2110, где 2 — означает Форму 2 отчета (Отчет о прибылях и убытках), 1 — первый раздел отчета, 10 — это кодировка первой строки. Состав выручки будет показываться в строках 2111, 2112 и т. д.

Консолидация

Как мы уже говорили, основной принцип МСФО — приоритет экономического смысла. Поэтому отчетность по МСФО у компаний, которые имеют контроль над другими компаниями, может быть консолидированной. Например, покупая акции «Газпрома», вы покупаете акции компании, контролирующей, например, «Газпром нефть» и «Мосэнерго». Поэтому инвестора будет интересовать отчетность, которая будет учитывать и результаты дочерних компаний. В консолидированной отчетности учитываются активы, обязательства, доходы и расходы с учетом внутригрупповых обязательств и операций. Если дочерняя компания должна деньги материнской или одна компания продает что-то другой компании группы, то итоговые показатели учтут этот фактор — консолидированная выручка покажет только продажи «наружу», а консолидированные финансовые вложения покажут только размещения средств во внешние финансовые активы.

Отчетность по РСБУ такую консолидацию не предусматривает.

Классификация статей

Статьи отчетности по МСФО классифицируются, исходя из экономического смысла. В РСБУ применяется, скорее, исторически сложившийся подход. Мы уже говорили о затратах при формировании резервов. Также разница проявится при учете деривативов. МСФО будет относить их к обязательствам, а РСБУ будет отражать их только на забалансовых счетах и реализации ценных бумаг

Метод оценки

Принцип приоритета экономического смысла отразится и при оценке стоимости активов, обязательств и определении размеров доходов и расходов. Так, МСФО будет применять учет по справедливой или текущей стоимости.

В РСБУ будет использован затратный метод и учет нормативных сроков.

Например, компания приобрела основные средства за ₽100 млн. Норматив срока службы этих основных средств составляет, к примеру, 20 лет. По РСБУ через год на балансе эти активы будут отражаться по стоимости ₽95 млн (100 — 100/20), а амортизационные затраты составят ₽5 млн.

По МСФО стоимость этих активов через год будет учитываться, исходя из текущей оценки. Это может быть, к примеру, ₽93 млн, а может и ₽97 млн. Соответственно, и амортизационные затраты по МСФО могут составить для этого примера либо ₽7 млн, либо ₽3 млн.

Применение профессионального суждения

В МСФО профессиональное суждение применяется. Бухгалтер может включать в учет (или в определенную группу статей) активы, обязательства и операции по своему усмотрению, если обоснует экономический смысл необходимости этого учета. Поэтому отчетность и должна содержать изложение принципов учета.

В РСБУ профессиональное суждение не применяется. Все статьи, их состав, разнесение показателей по статьям строго регламентированы.

Такая разница в стандартах учета несколько затрудняет как применение МСФО, так и переход на него. С другой стороны, для инвестора важно то, что российское законодательство требует ведение и публикацию отчетности по МСФО

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Что такое МСФО

МСФО (Международные стандарты финансовой отчетности) или IFRS (International Financial Reporting Standards) — это набор общепризнанных международных стандартов, разработанных Международной финансовой отчетной стандартной радой (МФОСР) для составления и представления финансовой отчетности компаний.

Цель МСФО состоит в обеспечении прозрачности, сравнимости и надежности финансовой отчетности компаний, работающих в различных странах. Эти стандарты определяют основные принципы бухгалтерского учета и отчетности, которые должны соблюдаться при подготовке финансовой отчетности организаций.

Они также обеспечивают информацию о результативности деятельности и изменениях в финансовом положении компании, которая может быть полезной для инвесторов, кредиторов, аналитиков и других заинтересованных сторон.

МСФО — глобальные стандарты, которые применяются в более чем 140 странах.

МСФО в России

В 2010 году в России был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению отчетности на принципах МСФО касалось только финансовых компаний и некоторых государственных унитарных организаций.

С 2014 года отчетность по МСФО обязаны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО-16, а 2021 года — МСФО-17.

На текущий момент консолидированную финансовую отчетность по принципам МСФО в России обязаны вести:

В настоящий момент большинство российских компаний для отчетности используют национальные российские стандарты бухгалтерского учета, которые включают Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402, а также Положения по бухгалтерскому учету и новые Федеральные стандарты бухгалтерского учета.

Основные требования финансовой отчетности по МСФО

1. Финансовая отчетность должна быть составлена на основе принципа истинопризнания (аккруального учета), который означает, что трансакции и события должны отражаться в отчетности в период, когда они произошли, а не в периоде, когда деньги были получены или потрачены.

2. Компании должны использовать одинаковые методы учета для сопоставимых трансакций и событий в разные периоды, чтобы обеспечить сравнимость финансовых отчетов.

3. Бизнес-сущности следует рассматривать как отдельные и независимые от своих владельцев или других связанных сущностей.

4. Финансовые отчеты должны отражать экономическую сущность трансакций и событий, а не просто юридическую форму, которая может быть использована для изменения вида операций с целью получения определенных финансовых результатов.

5. Отчетность должна быть основана на осторожных оценках и не должна завышать активы или доходы, а также не должна занижать обязательства или расходы.

6. Информативность и надежность: все предоставляемые данные должны отвечать этим параметрам, чтобы быть полезными для принятия решений заинтересованными сторонами.

7. При определении, кто именно должен отразить трансакцию в финансовой отчетности, следует учитывать, какое лицо несет связанные с ней риски и имеет право на награду.

8. Крупные компании, работающие в разных сегментах бизнеса, должны предоставлять информацию о финансовой отчетности для каждого направления отдельно.

9. Финансовая отчетность должна быть представлена таким образом, чтобы пользователи могли сравнивать данные между разными периодами и с разными компаниями.

10. Компании должны обновлять свои практики бухгалтерского учета и отчетности, чтобы соответствовать последним МСФО, которые регулярно пересматриваются и публикуются Международным советом по стандартам финансовой отчетности (МСФО).

Согласно МСФО финансовая отчетность состоит из нескольких основных компонентов.

Баланс. Финансовое положение компании на определенную дату. Включает активы (владение и права на имущество), обязательства (долги и обязательства перед кредиторами) и собственный капитал (разница между активами и обязательствами). Формат баланса может быть представлен в виде вертикального или горизонтального отчета.

Отчет о прибылях и убытках. Финансовые результаты компании за определенный период времени. Он включает выручку (продажи), расходы и налоги на прибыль. Разница между выручкой и расходами определяет прибыль или убыток компании за отчетный период.

Отчет о движении денежных средств. Информацию о движении денежных средств компании за определенный период времени. Он классифицирует денежные потоки компании на операционные (связанные с основной деятельностью), инвестиционные (связанные с инвестициями в активы) и финансовые (связанные с привлечением или выплатой капитала).

Отчет об изменениях в собственном капитале. Изменения в собственном капитале компании за отчетный период. Здесь представлена информация об изменениях в акционерном капитале, прибылях, выплаченных дивидендах и других элементах, которые влияют на собственный капитал компании.

Примечания, которые содержат дополнительные пояснения и детали к основным финансовым отчетам.

Просто о МСФО. Первый шаг – самый трудный

Из года в год каждый квартал бухгалтера заполняют формы бухгалтерской отчетности. Но в России мы вынуждены в первую очередь обращать внимание на правильность исчисления налогов и заполнения налоговых деклараций. Даже если допущена ошибка – бухгалтерская отчетность не исправляется. Формируется представление о том, что это некая второсортная отчетность, за подтверждение правильности, которой еще и нужно достаточно дорого платить аудиторам.

Копельман Галина Ивановна

И вот один прекрасный (или не очень) день руководство сообщает бухгалтеру, что недостаточно формировать бухгалтерскую отчетность по российским стандартам (РСБУ). Компания переходит на составление бухгалтерской (финансовой ) отчетности по международным стандартам (МСФО)!

Что предпринять? Консультанты и аудиторы, приглашенные со стороны, проблему решают, но временно. Потому что они приходят и уходят, а бухгалтер компании должен отвечать на их вопросы, тем или иным способом вести учет, позволяющий формировать отчетность по международным стандартам.

Трудный путь формирования такой отчетности, на котором нужно выбрать и методологию учета, и способы формирования отчетности, и альтернативные варианты учета активов и обязательств, которые предоставляют МСФО, начинается с первого шага.

С самого начала очень важно просто представить, что в международном учете не достаточно механически заполнить бланк отчетности.

В международных стандартах нет правил и норм формирования отчетности. Декларируются принципы. Идеология МСФО – экономическая целесообразность, экономическая выгода. Действительно – зачем иначе создавать бизнес? Каждая вложенная копейка или цент должны приносить доход. И размер этого дохода должен быть определен, желательно заранее, чтобы видеть перспективу.

А бухгалтер по идеологии МСФО – не сотрудник, зарплата которого является дополнительным налогом государству. С помощью своей квалификации, знаний и опыта он помогает в первую очередь собственнику и менеджеру получить информацию о «здоровье» бизнеса – его прибыльности и тенденциях в направлениях денежных потоков.

Потому международные стандарты базируются на уважении к бухгалтеру, проявляющемся в постоянном обращении к его профессиональному суждению.

На основании профессионального суждения бухгалтер принимает важнейшие решения о признании и оценке всех фактов хозяйственной деятельности компании, о раскрытии информации об этих фактах в финансовой отчетности.

Действительно, бухгалтер – звучит гордо!

Главные вопросы, на которые должен ответить себе бухгалтер, формирующий отчетность по МСФО, являются следующие:

«Что пользователи отчетности хотят знать о ресурсах и источниках появления этих ресурсов данной компании?»

«Как они будут использовать данные отчетности, которые я, как бухгалтер, им предоставлю?»

Бухгалтерская отчетность, которую предоставит бухгалтер, востребована пользователями разных стран и повлияет на принятие важных экономических решений инвестором или кредитором, аналитиком или поставщиком, покупателем или работником.

Однако, предоставить информацию означает не просто заполнить бланк и отдать или послать кому-либо. Требуется ответная реакция пользователя отчетности основанная на его понимании. Потому и приходится разрабатывать определенный интернациональный язык символов. Язык финансовой отчетности транснациональных рынков – это международный язык.

Мы живем и работаем в эпоху глобализации и транснациональных компаний. Операции крупного бизнеса распространяются на международные рынки не только сырья или продукции, но и рынка капиталов, рынка труда. Информация – своеобразная смазка для работы любого рынка – так же глобальна по своему охвату. В этом свете и финансовая отчетность становится глобальной.

Процесс изменений бизнеса и влияние этих изменений распространяются с большой скоростью, затрагивая практически все компании.

МСФО выбраны в качестве международного языка финансовой отчетности для обеспечения понимания передаваемой информации в разных странах и носителями разных бизнес-традиций. А международным языком бизнес-общения стал английский язык. Дополнительной сложностью для понимания бухгалтерских терминов на языке оригинала международных стандартов, английском, является то, что американские термины сильно отличаются от британских.

Совет по международным стандартам финансовой отчетности (СМСФО) использует вперемешку британские и американские термины. Вот и получается, что знать необходимо и те и другие!

Таблица 1. Основные термины бухгалтерского учета, принятые в Великобритании, США и применяемые СМСФО.

| Бухгалтерские термины, используемые в Великобритании | Бухгалтерские термины, используемые в США | Бухгалтерские термины, используемые СМСФО | |||

| Acquisition | Приобретение | Purchase | Покупка | Acquisition | Приобретение |

| Merger | Слияние | Polling of interests | Объединение интересов | Uniting of interests | Объединение интересов |

| Own shares | Собственные акции | Treasury stock | Собственные акции | Treasury stock | Собственные акции |

| Shares | Акции | Stock | Акционерный капитал | Shares | Акции |

| Profit and loss account | Отчет о прибылях и убытках | Income statement | Отчет о прибылях и убытках | Income statement | Отчет о прибылях и убытках |

| Turnover | Оборот | Sales (or revenue) | Продажи (или выручка) | Sales (or revenue) | Продажи (или выручка) |

| Fixed assets | Внеоборотные активы | Non-current assets | Долгосрочные активы | Non-current assets | Долгосрочные активы |

| Finance lease | Финансовая аренда | Capital lease | Капитальная аренда | Finance lease | Финансовая аренда |

| Debtors | Дебиторы | Receivables | Дебиторы | Receivables | Дебиторы |

| Creditors | Кредиторы | Payables | Кредиторы | Payables | Кредиторы |

| Stock | Склад | Inventory | Запасы | Inventory | Запасы |

Чтобы понимать и тем более формировать бухгалтерскую отчетность по международным стандартам необходимо их знать. Но, хотя знание стандартов и важно, подход к изучению МСФО базируется на понимании принципов, лежащих в их основе.

Эти принципы зафиксированы в специальном документе, который так и называется – «Принципы подготовки и составления финансовой отчетности», опубликованномв июле 1989 г.

Принципы подготовки и составления финансовой отчетности служат решению триединой задачи – признания, оценки, раскрытия информации в отчетности.

Можно выделить четыре базовые концепции МСФО:

- приоритет экономического содержания над правовой формой;

- консерватизм (осмотрительность)

- справедливая стоимость;

- прозрачность.

Основная проблема понимания МСФО — осмысление и принятие как руководство к действию концепции «содержание превыше формы».

Казалось бы — этот принцип декларируется и в РСБУ. Однако, он только декларируется и не работает на практике! Согласно МСФО гораздо более значимо что представляет собой факт хозяйственной деятельности с экономической точки зрения, чем то в какую правовую форму он облечен.

Например, в вопросе признания выручки в российском учете решающим будет момент перехода права собственности, а в международном учете – переход контроля и рисков.

Вот и получается, что если покупатель оплатил поставщику товар, получил на него право собственности, однако, хочет, чтобы поставщик еще пару месяцев хранил этот товар у себя на складе, в российском учете будет отражена выручка. А согласно МСФО – полученный аванс.

Концепция консерватизма (осмотрительности)

Эта концепция относится к бухгалтерской практике, при которой допускаются и отражаются в учете немедленно все возможные убытки, размер которых возможно оценить, но проявляется осмотрительность в признании получения возможных выгод.

Таким образом, это приводит к недооценке прибылей и оценке активов по наименьшей стоимости из возможных способов оценки без соответствующей недооценки обязательств.

Концепция справедливой стоимости.

Суть этой концепции не только в том, чтобы дать пользователю информацию о финансовом состоянии и результатах деятельности предприятия исходя из его реальной ценности для данной конкретной компании. Но и в учете временной стоимости денег. Деньги – актив, который также приносит или не приносит экономические выгоды в зависимости от того, как он используется.

И именно финансовая отчетность, в которой применены эти концепции, позволяет ответить на вопрос: сколько стоит бизнес данной компании сегодня?

В бухгалтерской практике встречается много примеров, когда требуется справедливая оценка активов или обязательств – это и займы или кредиты по процентным ставкам ниже рыночных, а то и просто беспроцентные векселя, которыми рассчитываются по номиналу без дисконта. Это и корректировка активов с учетом инфляции или наоборот снижение их стоимости (обесценение) вследствие морального устаревания или других рыночных факторов.

В российском учете мы редко пользуемся правом переоценки основных средств или отражаем в учете снижение стоимости запасов. Это тоже связано с приоритетом налогового учета по сравнению с бухгалтерским, его трудоемкостью и постоянной нервотрепкой из-за постоянно меняющихся правил налогового учета.

Концепция прозрачности

По МСФО информация в отчетности представляется в таком объеме и таким образом, чтобы пользователь мог увидеть реальное финансовое положение компании. А для этого необходимо заострить внимание на всех существенных фактах работы компании. Причем, существенных не столько по сумме, но и тех, которые важны для понимания явлений и процессов, могут помочь выявить тенденцию развития бизнеса.

От тех, кто применяет стандарты, это требует глубокого понимания того, на достижение каких целей направлен стандарт, а не того, как конкретное событие или операцию можно уложить в рамки стандарта для получения желаемого результата.

Если внимательно прочесть стандарты можно заметить, что МСФО такая своеобразная трехуровневая матрица. К тому же стандарты международной финансовой отчетности связаны между собой перекрестными ссылками.

Собственно формирование отчетности – это самый верхний, внешний уровень этих международных договоров о предоставлении информации.

Следующий, более глубокий и не декларируемый информационный уровень – это принципы учета, на основании которых и формируется отчетность.

Эти принципы в зависимости от их значимости и «проработанности» на настоящее время либо непосредственно описаны в МСФО, либо заданы общие подходы к ведению учета. Развивающийся сейчас процесс «конвергенции», сближения МСФО со стандартами GAAP USA как раз и приведет к регламентированию и детализации многих принципов учета.

Однако, главным является источник, который «поставляет» хозяйственные операции – сам бизнес компании. Приемы, практика, технологии ведения бизнеса и обычаи делового оборота – самый нижний, потайной третий уровень стандартов. Причем, эти приемы и технологии могут вообще отсутствовать в российской практике или нуждаются в определенной доработке, чтобы соответствовать МСФО.

Чтобы хорошо понимать стандарты необходимо знать не только «техническую» сторону вопроса – требования к отчетности и раскрытию информации в отчетности. Необходимо обратить внимание и оформить в учетной политике по МСФО практику ведения бизнеса – приемы, технологию учета.

Конечно, всем нам знакома процедура инвентаризации, которая также применяется в МСФО. Однако, применение этой процедуры в учете запасов не обычно для российского учета.

Так в международном учете применяются два метода учета запасов – непрерывный и периодический.

Непрерывный метод хорошо знаком российским бухгалтерам – поступление и расход товарно-материальных запасов (ТМЗ) учитываются постоянно, изо дня в день.

А суть периодического заключается в следующем – оценка имеющихся в компании ТМЗ и расхода товарно-материальных запасов производятся при составлении отчета (раз в год, в квартал).

Происходит это следующим образом. Балансы товарно-материальных запасов (если необходимо — по группам) подсчитываются только в конце учетного периода непосредственно в натуральных единицах, т.е. методом инвентаризации и физического пересчета по штукам, литрам, тоннам и т.д. Одновременно производится оценка стоимости ТМЗ в денежных единицах. Счета постоянного учета ТМЗ, по которым в любой момент можно определить их остаток не ведутся. Сальдо ТМЗ на начало периода остается неизменным до его окончания.

Покупка ТМЗ отражается путем их отнесения на дебет счета закупок с одновременным кредитованием счета ресурсов, в обмен на которые были получены запасы, — наличных денежных средств или кредиторской задолженности.

При реализации ТМЗ в показывающих запасы счетах никаких записей не делается, а сам факт реализации отражается на счетах полученных взамен реализованных ТМЗ ресурсов и счете дохода.

В конце отчетного периода сальдо ТМЗ определяется посредством их инвентаризации и пересчета с последующим умножением количества запасов в натуральных единицах на денежную стоимость каждой из единиц и суммированием стоимостей всех видов ТМЗ

Себестоимость реализованной продукции определяется путем добавления к указанному на дебете ее счета сальдо ТМЗ на начало периода стоимости сделанных за период закупок ТМЗ. При этом кредитуется счет себестоимости реализованной продукции на сумму сальдо ТМЗ на конец учетного периода.

Пример расчета себестоимости реализованных ТМ3 группе «Товары» при использовании периодического метода учета:

Минус ТМЗ по группе «Товары» на конец периода (определяется при инвентаризации методом физического подсчета)

Если в учете компании используется периодический метод учета, в отче те о прибылях и убытках показывают сальдо ТМЗ на начало периода, закупки ТМЗ за период и величину ТМЗ, готовых к продаже. Таким образом, в финансовой отчетности отражается порядок перенесения сальдо счетов, показывающих движение ТМЗ, и расчет на их основе себестоимости реализованной продукции и валовой выручки от реализации.

Методы и технологии учета конкретной компании составляют ее учетную политику.

О формировании учетной политики по МСФО и альтернативных допустимых вариантах учета мы поговорим в следующей статье.

Автор — руководитель департамента международного учета ООО «Валена-Аудит»

Отчетность по МСФО — состав и требования к представлению отчетности

В предыдущей статье мы уже рассмотрели элементы финансовой отчетности в соответствии с МСФО, а также разобрались в ее основных принципах и способах подготовки. Этот материал посвящен непосредственно главным вопросам работы над отчетностью, а также требованиям, которые предъявляют к ней. Основная идея, которую воплощают международные стандарты финансовой отчетности и которая отразилась на финансовой отчетности компаний — свобода в составлении, стандартность и доступность информации для любого пользователя. Как именно это выражено в финансовой отчетности по МСФО мы и разбираемся в материале, представленном ниже.

Состав финансовой отчетности в соответствии с МСФО

Напомним, что подготовку отчетности по МСФО выполняют несколькими способами: первичный учет и трансформация отчетности. Предприятия, имеющие дочерние фирмы, обязаны выполнять консолидацию финансовой отчетности.

Основным стандартом, который регулирует порядок формирования финансовой отчетности по МСФО выступает МСФО (IAS) 1 “Представление финансовой отчетности”. В нем определены критерии ее соответствия правилам МСФО, а также установлены требования относительно существенности, непрерывности деятельности, указаны обязательные компоненты финансовой отчетности, а также последовательности представления. Стандарт содержит рекомендации по составлению каждой из основных отчетных форм и устанавливает общие требования к признанию и оценке отчетности субъектов операций.

В пункте 8 МСФО (IAS) 1 указан состав полного комплекта финансовой отчетности, в который входят:

- баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают в результате операций с владельцами собственного капитала (акционерами);

- отчет о движении денежных средств;

- примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Кроме вышеперечисленных документов в состав финансовой отчетности могут входить отчеты по охране окружающей среды, отчеты о добавленной стоимости и другие дополнительные отчеты, которые облегчают работу пользователям в принятии экономических решений.

Периодичность финансовой отчетности по МСФО указана в пункте 37 МСФО (IAS) 1, где говорится, что компаниям разрешено составлять отчетность за период в 52 недели (364 дня). Это меньше, чем календарный год (примерно 52,14 недели), но удобнее для компаний, составляющих отчетность за этот период.

Финансовую отчетность возможно формировать также за более короткие периоды. По МСФО этот период составляет 6 месяцев. Однако нередко такую отчетность составляют и за более короткий срок, что повышает полезность финотчетности. Независимо от сложности операций, проведенных в компании, важно, чтобы в финансовой отчетности информация о них была полезной.

Требования к отчетности по МСФО

В таблице ниже приведены основные требования к отчетности по МСФО, которая существенно отличается от отчетности по национальным стандартам. Подробнее эта тема рассмотрена в статье “РСБУ и МСФО: сходства и различия”.

Представление отчетности

Представление финансовой отчетности в соответствии с МСФО должно осуществляться согласно требований МСФО (IAS) 1. А именно: такая отчетность должна быть полезной для пользователей, должна обеспечивать сопоставимость, как с отчетностью за другие периоды, так и с отчетностью других предприятий.

Подразумевается, что финансовую отчетность составляют на основе непрерывной деятельности предприятия. Исключением являются случаи, когда руководство планирует прекратить торговую деятельность предприятия либо ликвидировать его, если не существует альтернативных вариантов решения ситуации. Руководство составляет финансовую отчетность на основе принципа начисления, за исключением информации о движении денежных средств.

Не существует единого установленного формата для финансовой отчетности, но МСФО (IAS) 1 содержит их примеры, и требования к примечаниям к отчетности — они должны раскрывать минимальный объем информации.

Финансовая отчетность раскрывает соответствующую информацию за предыдущий период, за исключением случаев, когда МСФО или разъяснения допускают или требуют иного.

Составление финансовой отчетности по МСФО ответственный процесс, который требует от специалистов обстоятельных знаний и навыков. Множество компаний пользуются более простым способом составления отчетности по МСФО — трансформацией.

Пройдите комплексный курс «ДипИФР. Гарантия», чтобы изучить теорию и практику работы с МСФО и превратиться в востребованного специалиста. Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!