Учет расходов лизингополучателя в НУ с 2022 в 1С

Предмет лизинга – на балансе лизингополучателя, в НУ признавались расходы в виде (ст. 259-259.2 НК РФ, пп. 10 п. 1 ст. 264 НК РФ):

- амортизации объекта лизинга;

- лизинговых платежей (за вычетом амортизации) в составе прочих расходов, связанных с производством и реализацией.

Предмет лизинга – на балансе лизингодателя (пп. 10 п. 1 ст. 264 НК РФ):

- лизинговых платежей в составе прочих расходов, связанных с производством и реализацией.

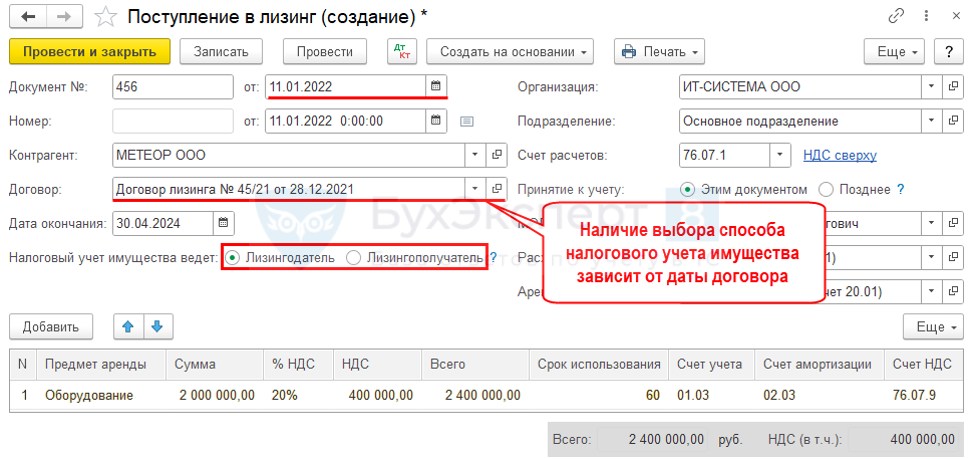

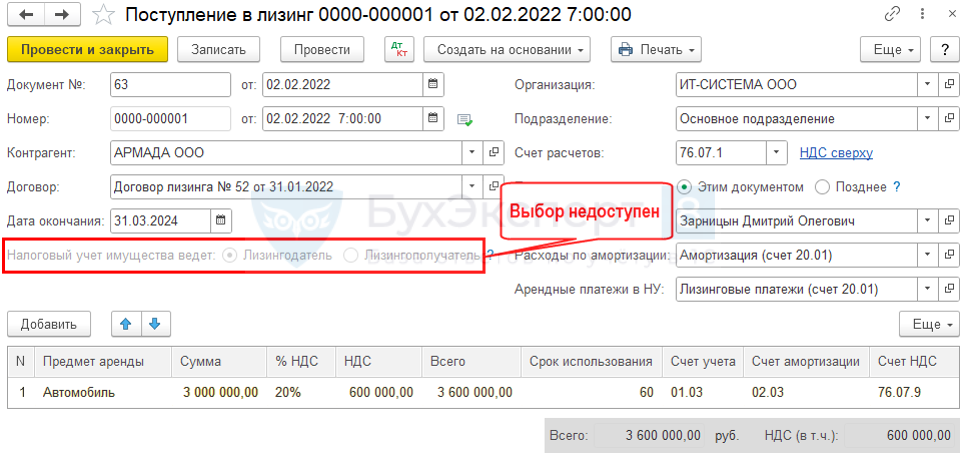

С 01.01.2022, независимо от указанного в договоре балансодержателя, налоговый учет имущества всегда ведет лизингодатель (пп. 10 п. 1 ст. 264 НК РФ в ред. Закона от 29.11.2021 N 382-ФЗ). В расходах в целях налога на прибыль учитываются:

- лизинговые платежи за вычетом выкупной стоимости, если выкупная стоимость входит в сумму лизинговых платежей.

- у лизингополучателя – с амортизацией объекта, учитывать в НУ лизинговые платежи за вычетом амортизации;

- у лизингодателя – без амортизации, в расходах НУ учитывать только лизинговые платежи (п. 1 ст. 2 Закона от 29.11.2021 N 382-ФЗ).

Выбор способа НУ имущества

ОС и НМА — Поступление в лизинг

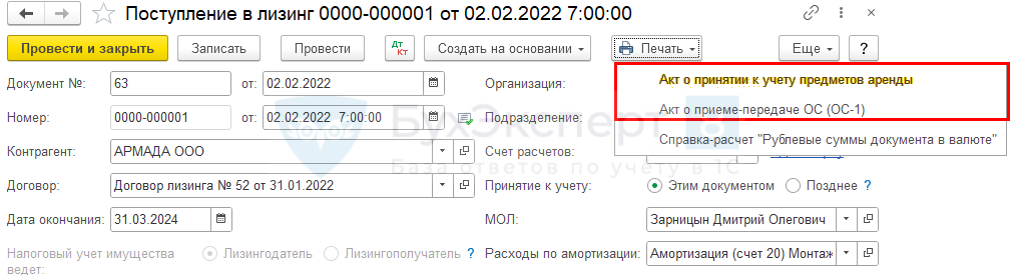

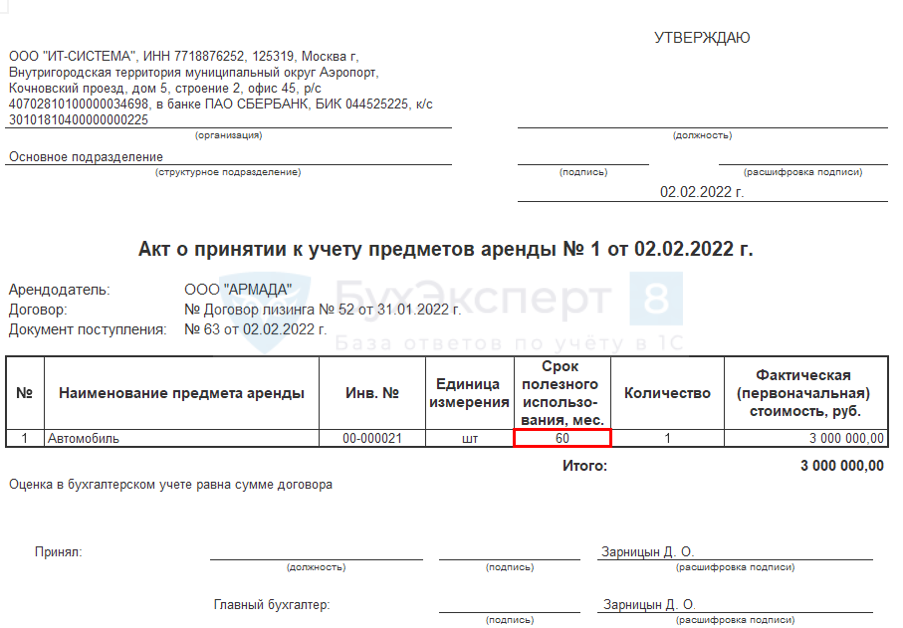

Печать акта приема-передачи в лизинг в 1С

Учет объекта у лизингополучателя

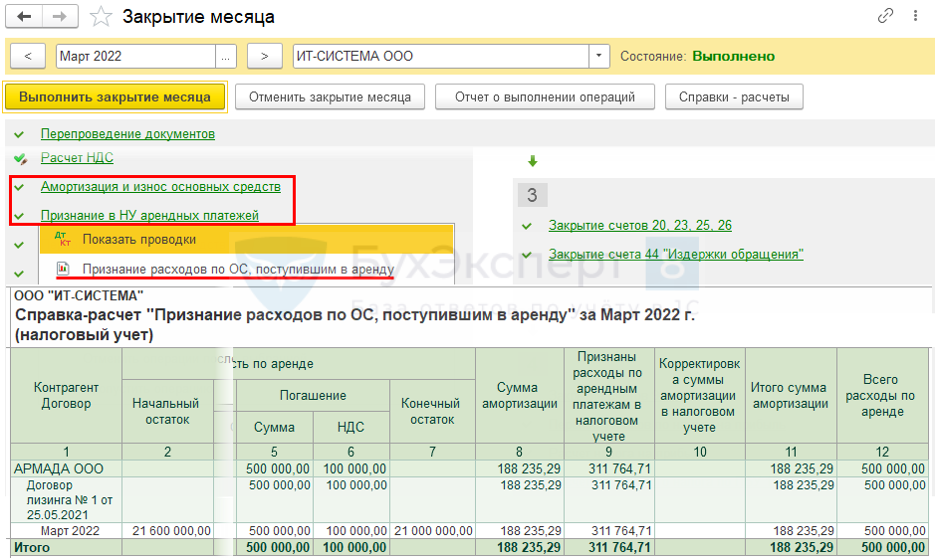

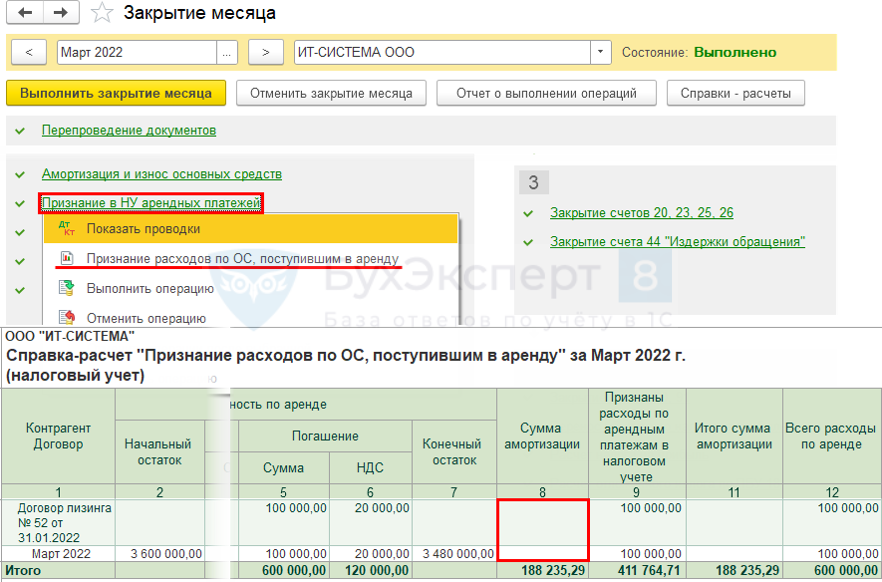

Операции — Закрытие месяца — Амортизация и износ основных средств — Признание в НУ арендных платежей

Учет объекта у лизингодателя

ОС и НМА — Поступление в лизинг

Операции — Закрытие месяца — Признание в НУ арендных платежей

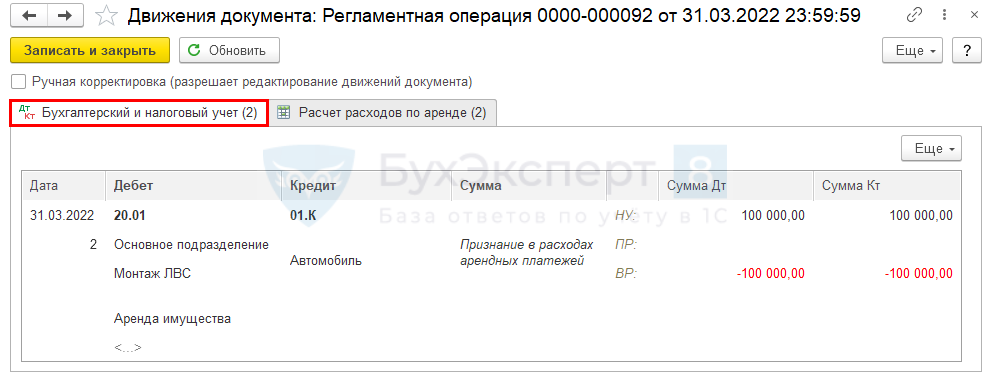

Проводки

Отражение в декларации по прибыли

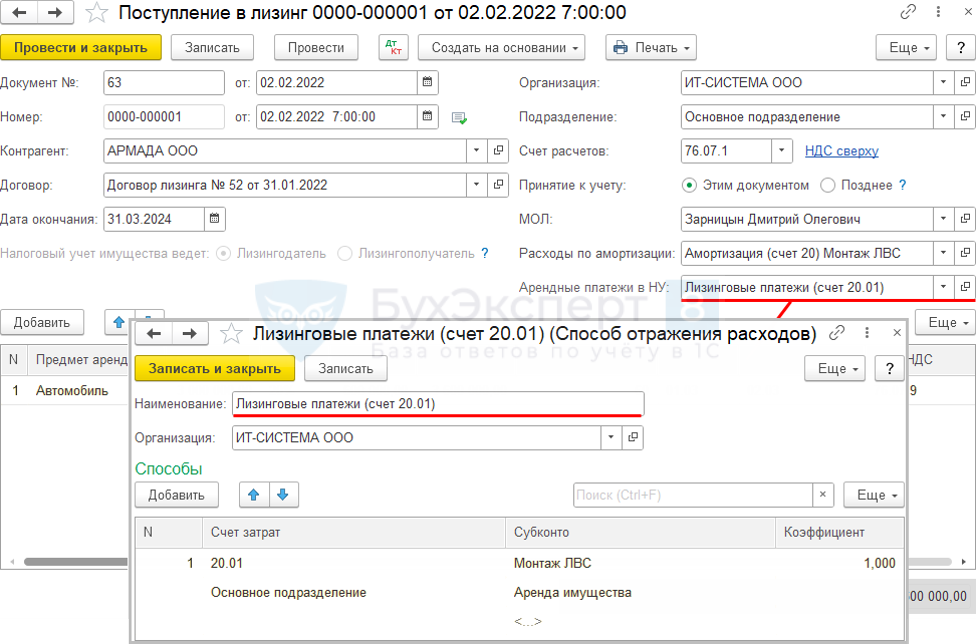

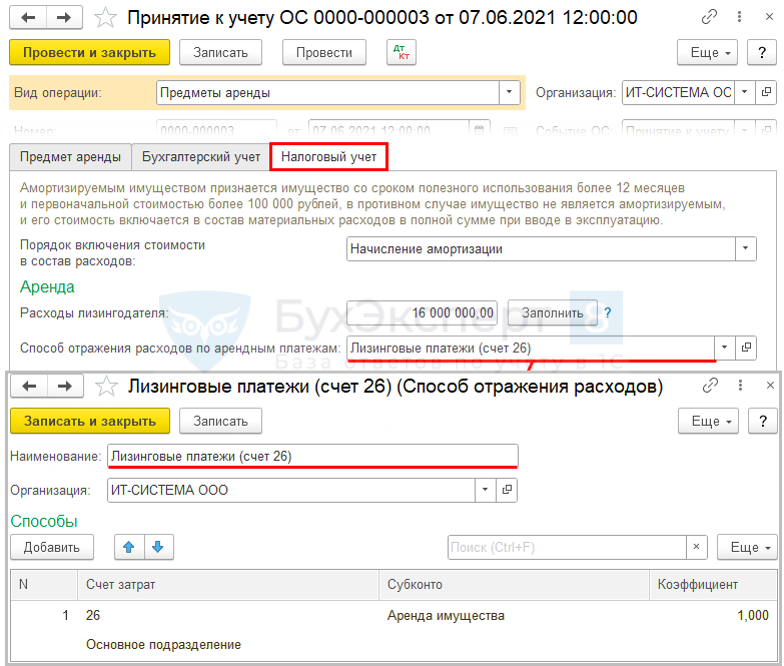

Настройка отражения расходов НУ — документ Поступление в лизинг

Настройка отражения расходов НУ — документ Принятие к учету ОС

Отчеты – Регламентированные отчеты – Декларация по налогу на прибыль

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Минфин разъяснил нюансы учета лизинговых платежей в целях исчисления налога.Правила, по которым командировочные расходы можно учесть при расчете налога.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Программа семинара Налог на прибыль и упрощенная система налогообложения (далее.

(6 оценок, среднее: 5,00 из 5)

Лизинговый автомобиль: бухгалтерский учет у лизингополучателя

Лизинг прочно вошел в практику хозяйственной жизни, но по-прежнему, учет лизингового автомобиля вызывает много вопросов у лизингополучателей. Тем более, что с 1 января 2022 года утрачивает силу Приказ Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (см. Приказ Минфина России от 25.04.2019 N 199) и должно применяться новое ФСБУ 25/2018 «Аренда». Рассмотрим, как отразить лизинговый автомобиль в учете, если он учитывается на балансе лизингополучателя.

Содержание

- ФСБУ 25 или Указания N 15?

- Если применяем Указания N 15

- Если применять ФСБУ 25

ФСБУ 25 или Указания N 15?

Лизинг — разновидность аренды. Предмет лизинга является собственностью лизингодателя. К лизингополучателю переходят лишь права владения и пользования этим имуществом (ст. 11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон N 164-ФЗ). Договор лизинга может предусматривать переход предмета лизинга в собственность лизингополучателя по истечении срока договора лизинга или до его истечения на условиях, предусмотренных соглашением сторон (п. 1 ст. 19 Закона N 164-ФЗ). Лизингополучателю может предоставляться право выкупа предмета лизинга. Договор лизинга может предусматривать переход права собственности на предмет лизинга к лизингополучателю после уплаты полной суммы лизинговых платежей. Выкупная цена предмета лизинга может быть отдельно указана в договоре или включаться в общую сумму лизинговых платежей (п. 1 ст. 28 Закона N 164-ФЗ).

Применение к арендным отношениям ФСБУ 25/2018 обязательно с бухгалтерской отчетности за 2022 год, но можно начать применение этого стандарта досрочно. Это следует сделать, если договор лизинга окончится после 31.12.2022 года. Дело в том, что организация имеет право не применять ФСБУ 25/2018 в отношении договоров аренды, исполнение которых истекает до конца года, начиная с отчетности за который применяется правила ФСБУ 25/2018 (п. 51 ФСБУ 25/2018).

Давайте разберемся, как проводить учет лизинговых автомобилей на балансе лизингополучателя. Если автомобиль взят в лизинг в январе 2021 сроком до декабря 2022 года или меньше, то лизингополучатель имеет право не применять к нему нормы ФСБУ 25/2018, а пользоваться указаниями, утвержденными Приказом Минфина РФ от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (далее — Указания N 15)

Если же автомобиль получен в лизинг на более длительный срок, то целесообразно сразу применять к договору лизинга нормы ФСБУ 25/2018 во избежание пересчетов связанных с переходным периодом, предусмотренным п. 48 — п. 50 ФСБУ 25/2018.

Если применяем Указания N 15

Рассмотрим самую распространенную ситуацию, когда договором лизинга в течение срока действия договора лизинга предусмотрена уплата лизинговых платежей, а также выплата выкупной цены, после чего к лизингополучателю переходит право собственности на автомобиль.

Для лизингополучателя, автомобиль, взятый в лизинг, отвечает критериям основного средства (в п. 4 и в п. 5 ПБУ 6/01). Автомобиль принимается лизингополучателем к бухгалтерскому учету в состав основных средств (ОС) по первоначальной стоимости, которая включает всю сумму платежей, причитающихся по договору лизинга, включая выкупную цену (без НДС) (п.8 Указаний N 15, п. 7, п. 8 ПБУ 6/01). Для организаций, которые не являются плательщиками НДС, например, применяющие УСН, НДС является невозмещаемым налогом и включается в первоначальную стоимость предмета лизинга (п. 8 ПБУ 6/01).

Руководствуясь Указаниями N 15, лизингополучатель формирует на своем балансе первоначальную стоимость предмета лизинга по дебету счета 08 субсчет «Приобретение отдельных объектов ОС по договору лизинга», с учетом фактических затрат, связанных с получением лизингового имущества (по сумме лизинговых платежей с учетом выкупной цены), в корреспонденции с кредитом счета 76 субсчет «Арендные обязательства». Далее при вводе в эксплуатацию стоимость предмета лизинга списывается на счет 01 субсчет «Имущество, полученное в лизинг».

При признании в учете предмета лизинга следует исходить из срока полезного использования (СПИ) автомобиля, так как организация намерена выкупить автомобиль в собственность и эксплуатировать его как основное средство (извлекать экономические выгоды в течение СПИ ОС, п. 20 ПБУ 6/01). Амортизация предмета лизинга начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга к бухгалтерскому учету в составе основных средств, до момента возврата лизингодателю либо до полного погашения его стоимости. Амортизация начисляется способом, установленным в учетной политике организации-лизингополучателя (пункты 17, 19, 21, 22 ПБУ 6/01).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в феврале 2021 г. Срок лизинга — до декабря 2022 года, согласно графику лизинговых платежей последний лизинговый платеж (за декабрь 2022 года) считается уплатой выкупной цены. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю.

Сумма лизинговых платежей по графику 6 660 000 руб. в т.ч. НДС 20%, уплачиваются с февраля 2021 по декабрь 2022 ежемесячно равными частями (289 565 руб. х 23 платежа). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев (для БУ и НУ).

Лизинговый автомобиль бухгалтерский учет у лизингополучателя в соответствии с Указаниями N 15 по отражению расчетов по договору лизинга с учетом на балансе лизингополучателя:

Февраль 2021

Получен предмет лизинга:

Дебет 08 Кредит 76-арендные обязательства — 5 550 000 руб.

Выделен НДС по лизинговому имуществу

Дебет 19 Кредит 76-арендные обязательства —1 110 000 руб.

Предмет лизинга включен с состав ОС:

Дебет 01- лизинг Кредит 08 — 5 550 000 руб.

Февраль 2021 и далее ежемесячно до выкупа предмета лизинга (декабрь 2022)

Начислен текущий лизинговый платеж:

Дебет 76-арендные обязательства Кредит 76-лизинговые платежи — 289 565 руб.

Принят к вычету НДС по текущему лизинговому платежу (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 48 260 руб.

Уплачен текущий лизинговый платеж:

Дебет 76-лизинговые платежи Кредит 51 — 289 565 руб.

Март 2021 и далее ежемесячно

Начислена амортизация по предмету лизинга:

Дебет 20 (25, 26, 44) Кредит 02-лизинг — 150 000 руб.

На дату выкупа предмета лизинга — декабрь 2022

Начислен платеж в виде выкупной стоимости:

Дебет 76-арендные обязательства Кредит 76-выкупная стоимость — 289 565 руб.

Уплачена выкупная стоимость:

Дебет 76-выкупная стоимость Кредит 51 — 289 565 руб.

Перевод выкупленного предмета лизинга в состав собственных ОС

Дебет 01-собственные ОС Кредит 01-лизинг (первоначальная стоимость) — 5 550 000 руб.

Дебет 02-лизинг Кредит 02-собственные ОС (амортизация) — 3 600 000 руб. (150 000 руб. х 24 мес.)

Принят к вычету НДС по выкупной стоимости ОС (счет-фактура от лизингодателя):

Дебет 68 Кредит 19 — 48 260 руб.

Как видим, в бухгалтерском учете нет расхода в виде лизингового платежа, в расходы относится только амортизация предмета лизинга. Начисление лизингового платежа уменьшают задолженность арендодателя по арендным обязательствам и не признаются расходом для целей бухгалтерского учета.

Обратите внимание! При учете предмета лизинга на балансе лизингополучателя для целей налогового учета лизинговый платеж признается расходом за минусом суммы начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ)

Первоначальной стоимостью предмета лизинга всегда признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ, письма Минфина РФ от 17.05.2021 N 07-01-09/37253, от 20.04.2016 N 03-03-06/1/22656).

Получается, что в налоговом учете расходом признается амортизация плюс лизинговый платеж в части, превышающей сумму амортизации, а в бухгалтерском учете только сумма амортизации. При этом как в бухгалтерском, так и в налоговом учете на расходы в течение СПИ предмета лизинга переносится вся сумма договора лизинга (без НДС). Возникает временная разница (НВР), в учете отражается ОНО (Кредит 77), которое списывается (погашается) после выкупа лизингового имущества ежемесячно в течение всего оставшегося СПИ (п. 11, п. 15, п. 18 ПБУ 18/02).

Если применять ФСБУ 25

Стороны договора лизинга применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьем балансе учитывается имущество. Лизингополучатель признает предмет лизинга на дату предоставления предмета лизинга в качестве права пользования активом (ППА), при этом в учете одновременно признается обязательство по аренде. Согласно п. 10 ФСБУ 25/2018 организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов. При аренде (лизинге) схожие активы — это основные средства, операции с ними учитываются на счетах 01, 02, 08. На этих же счетах следует учитывать операции с ППА. Например, открыть отдельные субсчета к счету 01 «Право пользования активом», к счету 02 «Амортизация ППА», к счету 08 «Вложение в ППА» (для формирования стоимости ППА). Обязательство по аренде отражается по кредиту счета 76 «Обязательство по аренде».

Основное отличие при отражении финансовой аренды по ФСБУ 25 в том, что стороны договора аренды отражают аренду на балансе по приведенной стоимости. То есть, при признании в учете арендатор отражает ППА и обязательство по аренде не в полной сумме лизинговых платежей (как это прописано в Указаниях N 15), а по первоначальной оценке обязательства по аренде (как приведенная стоимость будущих арендных платежей) (п. 14 ФСБУ 25/2018).

При лизинге первоначальная дисконтированная стоимость актива (обязательства) может быть определена прямым путем (т.е. непосредственно на основе условий договора лизинга). Первоначальной дисконтированной стоимостью кредиторской задолженности у лизингополучателя по лизинговым платежам считается цена, по которой лизингодатель приобрел предмета лизинга у поставщика для лизингополучателя за вычетом уже фактически уплаченных лизингополучателем лизингодателю сумм (авансовых платежей, уплаченных перед началом аренды) (п. 3, п. 6 Рекомендации Р-65/15 «Ставка дисконтирования» БМЦ).

Таким образом, при лизинге на рыночных условиях допустимо отражать ППА и признавать обязательство по аренде в размере стоимости предмета лизинга, которую уплатил за него лизингодатель (без НДС). Разница между общей суммой договора лизинга (включая выкупную цену) и затратами лизингодателя на приобретение лизингового имущества (суммой, которую уплатил лизингодатель за предмет лизинга) признается у лизингополучателя процентами и распределяется во времени по сроку договора лизинга.

В течение срока лизинга по ППА начисляется амортизация, а первоначально признанное обязательство по аренде увеличивается за счет начисления процентов. Проценты признаются в составе прочих расходов организации. Уплаченные лизинговые платежи уменьшают обязательство по аренде (п. 18 ФСБУ 25/2018).

Пример: По Акту приема-передачи предмета лизинга автомобиль (объем двигателя до 3 500 куб. см включительно, третья амортизационная группа, СПИ от 37 до 60 месяцев включительно, код ОКОФ 310.29.10.22) передан во владение и пользование лизингополучателю в октябре 2021 года (принят к учету).

Срок лизинга до марта 2024 года, согласно графику лизинговых платежей последний лизинговый платеж (за март 2024 года) признается выкупной стоимостью. После уплаты выкупной цены право собственности на авто переходит к лизингополучателю. Сумма лизинговых платежей по графику 6 660 000 руб. в т. ч. НДС 20%, уплачиваются с октября 2021 по март 2024 ежемесячно равными частями (222 000 руб. х 30 платежей). Дополнительных расходов по доведению ОС до готовности нет. СПИ автомобиля — 37 месяцев. Сумма, уплаченная за предмет лизинга лизингодателем 5 270 000 руб. (без НДС).

Первоначальная оценка обязательства признается в учете исходя из цены приобретения предмета лизинга (без НДС) лизингодателем у его поставщика (5 270 000 руб.). До окончания срока договора это обязательство должно быть доведено до полной суммы договора лизинга без НДС (5 550 000 руб.). По условиям примера равные платежи перечисляются через равные промежутки времени, для вычисления процентной ставки используем финансовую функцию Excel «СТАВКА», она определяет процентную ставку за период между платежами. В нашем случае процентная ставка составила за месяц 0,337%, годовая ставка 4,05%.

Начисление процентов по периодам отражено в таблице. Остаток обязательства на конец периода рассчитан как Остаток обязательства на начало периода плюс сумма процентов минус лизинговый платеж. Проценты рассчитаны как произведение остатка обязательства на начало периода и ставки за месяц 0,337%.

Автомобиль приобретен в лизинг: как отразить в бухгалтерском и налоговом учете

Организация приобрела автомобиль в лизинг сроком на 12 месяцев с правом выкупа. Как ведется бухгалтерский учет по договору? Какой срок полезного использования автомобиля организация должна установить в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете лизингополучателя признается актив в виде ППА, который амортизируется по сроку полезного использования, определяемому исходя из предполагаемого срока использования автомобиля.

Одновременно признается обязательство по аренде, которое представляет собой кредиторскую задолженность по уплате арендных платежей в будущем и оценивается как суммарная приведенная стоимость этих платежей на дату оценки. Первый (авансовый) платеж при оценке обязательства по аренде не учитывается, но формирует ППА.

Законодательно закрепленного метода (алгоритма, формулы) расчета ставки дисконтирования для целей ФСБУ 25/2018 не установлено. Она выбирается таким образом, чтобы приведенная стоимость будущих арендных платежей была равна справедливой стоимости предмета аренды (за минусом аванса).

В течение срока договора лизинга в расходах лизингополучателя учитываются амортизация и процентные расходы, начисляемые регулярно на величину ОА. Примерная схема проводок приведена ниже.

В целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Обоснование вывода:

Ответ подготовлен на основе следующих исходных данных договора:

Цена приобретения предмета лизинга 9 100 000 руб. (в т.ч. НДС 1 516 666,67 руб.)

Общая цена договора 10 291 696,71 руб. (в т.ч. НДС 1 715 282,79 руб.)

Первый платеж (считается авансовым) 4 550 000 руб. (в т.ч. НДС 758 333,33 руб.) — засчитывается в оплату первого лизингового платежа после приема-передачи предмета лизинга

4 лизинговых платежа по 1 293 065,60 руб. (в т.ч. НДС 215 510,93 руб.)

4 лизинговых платежа по 90 514,60 руб. (в т.ч. НДС 15 085,77 руб.)

3 лизинговых платежа по 38 791,97 руб. (в т.ч. НДС 6 465,33 руб.)

1 лизинговый платеж 91 000 руб. (в т.ч. НДС 15 166,67 руб.)

Выкупной платеж 1000 руб. (в т.ч. НДС 166,67 руб.).

По окончании договора лизинга автомобиль будет оформлен в собственность лизингополучателя.

Начиная с 2022 года лизингополучатель (арендатор) организует учет предмета лизинга (аренды) в соответствии с пп. 10-23 ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее — ФСБУ 25/2018), вне зависимости от условий договора в части выбора балансодержателя или порядка учета у лизингодателя (п. 2 ФСБУ 25/2018, п. 5.1 ПБУ 1/2008 «Учетная политика организации», п. 1 информационного сообщения Минфина России от 25.01.2019 N ИС-учет-15 (далее — ИС-учет-15)).

Согласно п. 10 ФСБУ 25/2018 на дату получения предмета лизинга лизингополучатель отражает в бухгалтерском учете право пользования активом с одновременным признанием обязательства по аренде*(1).

При этом в состав арендных платежей включаются платежи (за вычетом сумм налога на добавленную стоимость) (п. 7 ФСБУ 25/2018). Согласно Рекомендациям Минфина (приложение к письму от 18.01.2022 N 07-04-09/2185) сумма НДС (возмещаемого и невозмещаемого), как для арендатора, так и для арендодателя, представляет собой обязательство по уплате налогов, возникающее вследствие исполнения требований законодательства о налогах и сборах. Поэтому сумма НДС, которая должна быть уплачена арендатором, не является частью арендных платежей, обусловленных договором аренды, не включается в состав арендных платежей при оценке обязательства по аренде согласно ФСБУ 25/2018 (независимо от порядка возмещения (вычета) НДС) и подлежит признанию арендатором в бухгалтерском учете в качестве обязательства в момент возникновения обязанности по ее уплате. Смотрите также Разъяснение Банка России от 06.08.2019 г.

Право пользования активом (ППА)

ППА признается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде (определяется в порядке, изложенном ниже);

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты (т.е. авансы);

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

После признания ППА начинает амортизироваться. Заметим, что в случае, когда договором предусмотрен выкуп арендованного имущества, (что актуально для лизинга) амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды (СПИ) (п. 17 ФСБУ 25/2018). Этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества. Мы предположим, что СПИ автомобиля определен как 60 месяцев.

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае по аналогии с амортизацией собственных основных средств (п. 10 ФСБУ 25/2018, второе предложение).

Обязательство по аренде (ОА)

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки (п. 14 ФСБУ 25/2018). В состав арендных платежей для целей ФСБУ 25/2018 включаются платежи, обусловленные договором аренды (за вычетом НДС) (п. 7 ФСБУ 25/2018). К их числу относятся как суммы периодических платежей, так и выкупные платежи (связанные с правом выкупа, если арендатор намерен воспользоваться таким правом; либо суммы, гарантирующие выкуп). Поэтому в данном случае все лизинговые платежи, предусмотренные Графиком, вне зависимости от их структуры, считаются арендными платежами.

Согласно п. 15 ФСБУ 25/2018 приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды*(2).

Негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, гарантирующих выкуп, которые учтены в составе арендных платежей (п. 15 ФСБУ 25/2018). Фактически эта та сумма, за которую лизингодатель может продать бывший предмет лизинга по окончании договора лизинга (уменьшенная на выкупной платеж, если он учтен в составе арендных платежей). Учитывая специфику договоров лизинга, негарантированная ликвидационная стоимость предмета аренды во многих случаях будет равна нулю, если выкуп и выкупная стоимость предусмотрены договором лизинга, как в данном случае.

Получается, что номинальные лизинговые платежи путем дисконтирования приводятся к величине, соответствующей рыночной (справедливой) стоимости предмета лизинга (приведенная стоимость будущих арендных платежей + 0 = справедливая стоимость). А в случаях, когда предмет лизинга приобретается лизингодателем у поставщика на рыночных условиях, справедливой стоимостью предмета аренды считается цена приобретения лизингодателем у поставщика. Смотрите Рекомендацию Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга» Фонда «НРБУ «БМЦ» от 23.09.2021.

Исходя из предположения, что сказанное имеет место в данном случае (цена приобретения автомобиля лизингодателем соответствует его справедливой стоимости), первоначальная дисконтированная стоимость ОА может быть определена прямым путем как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом уже фактически уплаченных лизингодателю сумм*(3).

В таких случаях организация применяет фактическую ставку дисконтирования. Причем, как следует из Рекомендации Р-65/2015-КпР «Ставка дисконтирования» (принята фондом «НРБУ «БМЦ» 11.09.2015), такой способ является предпочтительным (пункты 3, 6). Смотрите также Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Ставка дисконтирования

Законодательно закрепленного метода (алгоритма, формулы) расчета ставки дисконтирования для целей ФСБУ 25/2018 не установлено. Выбор ставки дисконтирования — это предмет профессионального суждения. Смотрите также Рекомендацию Р-96/2018-КпР «Профессиональное суждение» (принята фондом «НРБУ «БМЦ» от 17.12.2018).

Необходимо соблюдать лишь основное правило (равенство), установленное приведенным выше п. 15 ФСБУ 25/2018.

Для расчета фактической ставки дисконтирования можно обратиться к Рекомендации Р-65/2015-КпР «Ставка дисконтирования», смотрите Пример 3. Фактическая ставка дисконтирования задолженности по лизинговым платежам (п. 4 части 1 ст. 21, ст.ст. 22, 24 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В рамках данного ответа расчет ставки дисконтирования сделан нами исключительно для примера (применена месячная ставка дисконтирования 8,37535%). Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; [Бс]; [тип]; [прогноз])*(4). Организации необходимо рассчитать реальную ставку самостоятельно.

В данном случае мы применили подбор фактической ставки методом подстановки (перебора) поочередно абсолютных значений в электронной таблице.

Выбранная подобным образом ставка используется для последующего начисления процентов на обязательство по аренде. В течение срока лизинга величина обязательства по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей. Величина процентов определяется как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Соответственно, при ежемесячной уплате лизинговых платежей считаем целесообразным начислять проценты также ежемесячно (пп. 18, 19, 20 ФСБУ 25/2018). Тем более что срок лизинга в данном случае ограничивается 12 месяцами.

Учет в течение срока лизинга

Как видим, в бухгалтерском учете лизингополучателя в течение срока лизинга в расходах учитываются:

амортизация ППА, рассчитываемая исходя из фактического предполагаемого СПИ автомобиля,

и процентные расходы, начисляемые регулярно на величину ОА.

Проценты, по сути, представляют разницу между справедливой стоимостью предмета лизинга (покупной стоимостью) и общей суммой договора. В приведенных в вопросе исходных данных, проценты, подлежащие уплате лизингодателю по договору, фактически составляют 993 915,27 руб. (без НДС) (8 577 248,6 руб. (сумма лизинговых платежей и аванса без НДС) 7 583 333,33 руб. (стоимость приобретения автомобиля лизингодателем без НДС (справедливая стоимость)).

По завершении договора лизинга ППА и ОА выбывают. Перешедший в собственность автомобиль принимается к учету в качестве основного средства и по нему продолжится начисление амортизации. Исходя из п. 23 ФСБУ 25/2018, разница, образующаяся по окончании договора аренды на счете учета ОА, подлежит списанию в состав прибыли (убытка) в качестве дохода или расхода.

Подробнее смотрите в Энциклопедии решений. Как лизингополучателю отражать в учете выкуп предмета лизинга, если он применяет ФСБУ 25/2018.

Пример отражения в учете

В качестве одного из вариантов учет у лизингополучателя может выглядеть следующим образом (возможные дополнительные затраты организации не учитываем). Проводки по учету НДС не приводим, поскольку в рассматриваемом случае они не имеют каких-либо особенностей в отличие от стандартных проводок по учету НДС (пример проводок с НДС смотрите в материале: Вопрос: Пример учета автомобиля у лизингополучателя по договору, заключенному в феврале 2022 года, предусматривающему аванс и равномерные платежи (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)):

Дебет 76 (60) «Авансы» Кредит 51 4 550 000,00 — уплачен первый (авансовый) платеж;

Дебет 08 «ППА» Кредит 76 (60) «Авансы» 3 791 666,67 — авансовый платеж без НДС включен в фактическую стоимость ППА;

Дебет 08 «ППА» Кредит 76 «ОА» 3 791 666,66 ((9 100 000,00 — 4 550 000,00) НДС) — получен автомобиль, определено обязательство по аренде в первоначальной оценке, без НДС (прямым способом);

Дебет 01 «ППА» Кредит 08 «ППА» 7 583 333,33 — признано право пользования активом.

1) В первом месяце аренды (июнь 2022):

Дебет 26 (20, 44 и т.п.) Кредит 02 «ППА» 126 388,89 — амортизация ППА (рассчитали линейным методом исходя из СПИ 60 месяцев);

Дебет 91 Кредит 76 «ОА» — 317 565,35 — начислены проценты на обязательство, учтенное на начало месяца, с применением ставки 8,37535% (обращаем внимание, что выбранная нами ставка не для практического применения. Организации следует рассчитать ее самостоятельно);

Дебет 76 «Расчеты по лизингу» Кредит 51 1 293 065,60 — лизинговый платеж по графику;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» 1 077 554,67 — платеж без НДС зачтен в погашение обязательства по аренде.

2) Во втором месяце аренды (июль 2022):

Дебет 20 (26, 44 и т.п.) Кредит 02 «ППА» — 126 388,89 — амортизация ППА;

Дебет 91 Кредит 76 «ОА» — 253 913,59 — проценты за июль 2022;

Дебет 76 «Расчеты по лизингу» Кредит 51 1 293 065,60 — текущий платеж;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» — 1 077 554,67 — погашено АО.

Далее учет производится в таком же порядке ежемесячно до выплаты всех лизинговых платежей и выкупа автомобиля. Как видим, ежемесячно АО погашается, сумма процентов уменьшается.

3) В последнем месяце аренды (май 2023):

Дебет 20 (26, 44 и т.п.) Кредит 02 «ППА» — 126 388,89 — амортизация ППА;

Дебет 91 Кредит 76 «ОА» — 5 924,98 — проценты за май 2023;

Дебет 76 «Расчеты по лизингу» Кредит 51 — 91 000,00 — лизинговый платеж по графику;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» — 75 833,33 — погашено АО последним платежом.

Дебет 76 «Расчеты по лизингу» Кредит 51 — 1000,00 — выплачена выкупная цена;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» — 833,33 — погашено АО (выкупная стоимость).

При переходе права собственности:

Дебет 01 «ОС» Кредит 01 «ППА» — 7 583 333,33 — списана первоначальная стоимость ППА, принято к учету ОС;

Дебет 02 «ППА» Кредит 02 «ОС» — 1 516 666,68 (126 388,89 х 12) — перенесена накопленная амортизация;

Дебет 91 (76 «ОА») Кредит 76 «ОА» (91) — при наличии остаток процентов отнесен на прочий расход (доход) (п. 23 ФСБУ 25/2018).

Обращаем внимание, что все расчеты, приведенные в данном ответе, сделаны нами в электронной таблице, могут содержать погрешности округления и могут отличаться от реальных, произведенных другими средствами или с учетом фактически сложившихся обстоятельств (просрочка платежей, досрочный выкуп и т.п.).

Срок полезного использования для налогового учета

Определенная договором выкупная цена при переходе права собственности на предмет лизинга к лизингополучателю будет формировать стоимость собственного имущества (п. 5 ст. 270 НК РФ, письма Минфина России от 09.09.2020 N 03-03-06/3/79160, от 25.10.2019 N 03-03-06/1/82149, от 12.02.2016 N 03-03-06/3/7617, от 24.11.2015 N 03-03-06/1/68220, письмо УФНС России по г. Москве от 16.05.2012 N 16-15/043414@). Смотрите также постановление АС Московского округа от 08.10.2019 N Ф05-16463/19.

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; [Бс]; [тип]; [прогноз]):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Автомобильный лизинг: учет и налогообложение

Большинство компаний пользуется в рабочих целях автомобилями. От того, на каком именно основании предприятие владеет транспортным средством, зависит способ его учета и даже налогообложения. Расскажем об особенностях учета автомобиля, приобретенного в лизинг, на примерах с проводками.

Лизинг – это уникальный финансовый инструмент, он может быть полезен и удобен как малому бизнесу, так и корпорациям. Одним из основных факторов, влияющих на учет основных средств, приобретенных по лизинговому договору, является условие контракта, которым определено, на балансе какого предприятия будет учитываться объект лизинга.

Существенные тонкости

Сразу дадим определение основным терминам, которые мы будем использовать в статье. Итак, лизинговые платежи – это итоговая сумма перечислений по соответствующему соглашению за весь период его действия.

В итоговое сальдо по договору лизинга будет включено возмещение расходов лизингодателя, которые относятся к покупке и передаче объекта договора, стоимости оказания услуг, зафиксированных в контракте, а также доход лизингодателя. В конечную сумму соглашения может быть включена выкупная цена объекта, если переход права собственности к лизингополучателю предусмотрен контрактом. Обратите внимание: в ситуации, когда в договоре есть пункт о выкупе объекта лизингополучателем, в итоговую сумму включается не только плата за право владения и пользования предметом лизинга, но и расходы на покупку объекта по окончании действия контракта.

Бухгалтерский учет

Что касается непосредственно учета, то лизинговое имущество остается, как правило, на балансе лизингодателя. Приобретенный по контракту объект будет отражен у покупателя на забалансовом счете 001 «Арендованные основные средства» в итоговой сумме контракта лизинга с учетом НДС. При этом платежи по соглашению ежемесячно отражаются по счету 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-5 «Расчеты с лизингодателем» в корреспонденции со счетами учета затрат. В зависимости от использования автомобиля в деятельности организации лизинговые платежи могут быть учтены как по дебету счетов 20 «Основное производство», 26 «Общехозяйственные расходы», так и 44 «Расходы на продажу».

Если в контракте есть пункт о выкупе объекта лизингополучателем, то в итоговую сумму включается не только плата за право владения и пользования предметом лизинга, но и расходы на приобретение объекта по окончании контракта.

В качестве примера можно привести Постановление Федерального арбитражного суда Дальневосточного округа от 3 апреля 2001 года № Ф03-А37/01-1/442. Договор лизинга был признан судом незаключенным как несоответствующий статье 422 ГК РФ, а в частности статье 665 ГК РФ, устанавливающей, по мнению суда, существенные условия для договора финансовой аренды (лизинга), т. к. в договоре отсутствуют существенные условия, а именно: обязанность приобретения арендодателем предмета лизинга у определенного арендатором продавца и отсутствие права выбора продавца самим арендодателем. Так же, как указывается в названном Постановлении, заключенный договор не признается договором лизинга и в силу статьи 667 ГК РФ, т. к. лизингодатель, покупая имущество, не предупредил продавца о том, что покупаемое им имущество предназначается для передачи в лизинг. Арбитражный суд кассационной инстанции признал договор не отвечающим признакам договора финансовой аренды, но отметил действия сторон по фактическому исполнению сделки, свидетельствующие о наличии между ними арендных отношений с правом выкупа арендованного имущества, которые регулируются параграфом 1 главы 34 ГК РФ.

Подписанный контрагентами контракт не может считаться договором лизинга в соответствии со статьей 667 ГК РФ, если лизингодатель, покупая имущество, не предупредил продавца о том, что покупаемое им имущество предназначается для передачи в лизинг.

Отражение расходов

По соглашению финансовой аренды арендодатель обязан приобрести в собственность указанные лизингополучателем объекты у определенного им продавца и предоставить лизингополучателю имущество за плату во временное владение и пользование.

Такие правила следуют из статьи 665 ГК РФ и статьи 2 Федерального закона «О финансовой аренде (лизинге)». При этом предметом лизинга могут быть любые непотребляемые вещи, в том числе организации и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и иное движимое и недвижимое имущество. При покупке автомобиля могут возникнуть следующие виды трат: расходы, связанные с нотариальным оформлением доверенностей и иных документов; затраты на оплату госпошлины при постановке транспортного средства на учет; авансы по лизинговому соглашению; ежемесячные лизинговые платежи, а также внесение сумм при выкупе автомобиля. Расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ), т. е. связаны с деятельностью организации и документально подтверждены. Затраты в виде арендных платежей можно учесть для целей налогообложения. Однако дата их признания будет другой. Так, если фирма применяет кассовый метод, то независимо от того, на чьем балансе учитывается объект, вся сумма лизинговых платежей включается в состав прочих расходов по мере их оплаты (подп. 10 п. 1 ст. 264 НК РФ). Если же организация использует метод начисления, то согласно подпункту 3 пункта 7 статьи 272 НК РФ датой совершения расходов в виде лизинговых платежей признается дата расчетов в соответствии с условиями заключенных договоров.

Мнение чиновников

Не так давно опубликовано письмо Минфина от 3 июля 2019 года № 03-05-05-04/48956 по транспортному налогу. В документе чиновниками был рассмотрен случай, когда при приобретении организацией в лизинг автомобиля согласно условиям договора предмет лизинга учитывается на балансе лизингодателя. В паспорте транспортного средства в качестве собственника был указан лизингодатель, при этом в особых отметках указывалось: «Лизинг. Временный учет. Лизингополучатель – Организация».

В свидетельстве о регистрации ТС в качестве собственника также значилась компания, купившая автомобиль. И вот тут возникает вопрос, является ли в рассматриваемой ситуации компания плательщиком транспортного налога при условии указания в паспорте ТС лизингодателя в качестве его собственника? Согласно пункту 47.1 Правил государственной регистрации автомототранспортных средств приобретенные автомобили и переданные на основании договора лизинга регистрируются по письменному соглашению сторон за лизингодателем или лизингополучателем на общих основаниях. Автомобили, переданные во временное владение, закрепляются за лизингополучателем на срок действия договора по адресу его нахождения. Таким образом, если авто передано и временно зарегистрировано за лизингополучателем, то плательщиком транспортного налога является именно он, – уточнили в Минфине.

Лизинг при УСН

Существует разница при учете лизинга для компаний, действующих в рамках упрощенной и общей систем налогообложения. Платежи по лизингу при УСН включают расходы лизингодателя на приобретение и передачу в аренду имущества, а также стоимость услуги.

В контракте может быть указана выкупная цена автомобиля, по которой он будет передан лизингополучателю в собственность по окончании действия соглашения. Именно стоимость имущества и лизинговые платежи выступают предметом бухгалтерского учета. Независимо от того, какая из сторон учитывает на балансе имущество, лизингополучатель, который действует в рамках УСН, имеет право отобразить в расходах платеж в момент его оплаты.

Суммы НДС, уплаченные лизингодателем поставщику лизингового имущества, подлежат вычету в том налоговом периоде, в котором лизингодателем были соблюдены все названные условия. При этом не важно, на каком балансе (лизингодателя или лизингополучателя) учитывается предмет лизинга.

Платежи в счет выкупной стоимости, если она указана в договоре, относятся к авансовым платежам. Это значит, что они не учитываются в затратах предприятия до фактического перехода автомобиля в собственность лизингополучателя. Кроме того, авансовыми признаются все лизинговые платежи, которые были сделаны досрочно.