Как учесть торговый сбор при УСН?

Все зависит от того, какой у вас объект по упрощенке:

- Если «доходы минус расходы», списывайте сбор в расходы на основании подп. 22 п. 1 ст. 346.16 НК РФ (письмо Минфина от 26.06.2018 № 03-11-06/2/44037).

- При объекте «доходы» уменьшите на него налог к уплате (уменьшить налог можно больше чем на 50%). Но только при условии, что торговый сбор вы перечисляете в бюджет того же субъекта РФ, что и налог по УСН (п. 8 ст. 346.21 НК РФ). Например, если вы стоите на налоговом учете в Московской области, а торговый сбор платите в Москве, уменьшить урощенный налог у вас не получится (см. письмо Минфина от 14.09.2018 № 03-11-11/65832).

Как рассчитать торговый сбор для ИП в 2019 году, узнайте из нашей статьи.

Уменьшение налога при УСН Доходы на торговый сбор

Налогоплательщик в дополнение к суммам уменьшения налога на суммы страховых взносов, вправе уменьшить сумму налога на сумму торгового сбора, уплаченного в течение отчетного периода. При этом уменьшение налога осуществляется, если уплата торгового сбора осуществляется в том же регионе, что и налог при УСН (п. 8 ст. 346.21 НК РФ, Письма Минфина РФ от 27.03.2015 N 03-11-11/16902, от 15.07.2015 N 03-11-09/40621, Письмо ФНС РФ от 12.08.2015 N ГД-4-3/14233@).

Если налогоплательщик осуществляет несколько видов предпринимательской деятельности, то на сумму торгового сбора может быть уменьшена сумма налога при УСН, исчисленного только по тому виду деятельности, по которому уплачивается сбор (Письмо Минфина РФ от 23.07.2015 N 03-11-09/42494). Т.е. необходимо вести раздельный учет доходов в разрезе видов деятельности. В программе в документах на реализацию и оплату указывается:

- деятельность на торговом сборе,

- деятельность на УСН.

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН, исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор отражается в Разделе 2.1.2 декларации по УСН.

Уменьшение на сумму торгового сбора налога при УСН осуществляется в следующем порядке.

Шаг 1. Рассчитывается сумма страховых взносов, приходящихся на деятельность по торговому сбору, на которые имеем право уменьшить налог по формуле:

- Расходы ТС – расходы на страховые взносы по виду деятельности, в отношении которой применяется торговый сбор;

- Доходы ТС – доходы (нарастающим итогом) по виду деятельности, в отношении которой применяется торговый сбор.

Документ Расчет расходов, уменьшающих налог УСН и ЕНВД

- строки 140-143 Раздела 2.1.2. Декларации по УСН.

Шаг 2. Рассчитывается сумма торгового сбора, на которую можем уменьшить налог при УСН по деятельности, приходящейся на деятельность по торговому сбору (ограничения в 50% нет).

Документ Расчет налога УСН – Справка-расчет Расчет налога УСН

- строки 160-163 Раздела 2.1.2. Декларации по УСН

Помощник расчета УСН

В Помощнике расчета по УСН ( Главное — Список задач — УСН, авансовый платеж или Отчеты – Отчетность по УСН ) при объекте налогообложения Доходы отражаются показатели (с релиза 3.0.78):

- доходы от деятельности на торговом сборе;

- уплаченный торговый сбор;

- налоговый вычет по торговому сбору.

Суммы можно расшифровать, перейдя в них по гиперссылкам.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Заполнение платежного поручения на уплату торгового сбора связано с рядом..Минэкономразвития России обновил коэффициенты-дефляторы на 2019 год, применяемые при расчете налогов при.

(4 оценок, среднее: 5,00 из 5)

Как ИП на УСН уменьшить налоги

Есть несколько вариантов, как уменьшить налоги ИП на УСН. Все зависит от объекта налогообложения, который применяет предприниматель на упрощенке. Разбираемся, как платить в бюджет меньше.

Что относится к доходам на УСН

Доходы на упрощенной системе налогообложения — это заработок от предпринимательской деятельности на УСН ( ст. 346.15 НК РФ ). Все заработанные от бизнеса средства облагаются налогом по ставкам УСН. Кроме прямых доходов, в объекте налогообложения учитываются и внереализационные ( ст. 250 НК РФ ):

- банковские проценты, начисленные за хранение денег на расчетном счете;

- неустойки, полученные за нарушения условий договора от контрагентов;

- выплаты в пользу налогоплательщика от страховщиков;

- курсовая разница, образовавшаяся от реализации иностранной валюты по более выгодному курсу (переводится в рубли по текущему курсу ЦБ РФ);

- подарки, безвозмездно переданные ценности и пр.

УСН «Доходы»

Объект налогообложения — реализационные и внереализационные доходы. Затраты за отчетный период в базу не включаются. По правилам НК РФ уменьшение налога УСН 6% ИП с работниками и без них производится на величину страховых взносов, уплаченных за сотрудников и за себя, и на другие страховые платежи. Кроме того, ИП сможет уменьшить платеж по упрощенке на торговый сбор.

УСН «Доходы минус расходы»

Объект налогообложения тот же — вся реализационная и внереализационная прибыль, полученная при ведении бизнеса. База занижается на экономически обоснованные и документально подтвержденные затраты ( ст. 346.16 НК РФ ).

Как рассчитывается налог

Главное различие между двумя системами — в порядке расчета налогового платежа.

УСН «Доходы»

Ставка на федеральном уровне — 6 %, но региональные власти вправе снизить ее до 1 %. А если в регионе применяются налоговые каникулы, то предприниматели рассчитывают налог УСН по ставке 0 % в первые два года работы. Касается такое уменьшение налога на УСН «Доходы» ИП без работников и предпринимателей с работниками — конечная ставка от региональных законов ( ст. 346.20 НК РФ ).

Сумма взноса к уплате рассчитывается так: вся прибыль умножается на 6 % или ставку, установленную местными властями.

УСН «Доходы минус расходы»

Ставка — 15 %, в регионах варьируется от 5 до 15 %. Если в регионе ввели налоговые каникулы, то вновь созданные ИП рассчитывают платеж УСН по ставке 0 %.

Налоговый платеж исчисляется так: из полученных доходов вычитаются подтвержденные расходы, результат умножается на 15 % (или региональную ставку). Если превысили лимиты упрощенки по численности и доходам, то ставку повысят до 20 %.

Эксперты КонсультантПлюс разобрали, как считать и платить налоги и взносы ИП на всех системах налогообложения. Используйте эти инструкции бесплатно.

Как уменьшить налог при УСН «Доходы»

ИП на упрощенной системе налогообложения с доходным объектом налогообложения снижают налоговый платеж на величину уплаченных страховых взносов за работников и за себя. Предпринимателям из Москвы доступна еще одна льгота — вычет торгового сбора.

Уменьшение на страховые взносы

Если предприниматель является работодателем, то есть выплачивает заработную плату и иные вознаграждения, уменьшение налога по УСН «Доходы» ИП с работниками на величину страховых взносов производится не в полном объеме — уменьшить базу разрешено максимум на 50 % суммы налогового платежа (п. 3.1 ст. 346.21 НК РФ ). А если у ИП есть договоры ГПХ с физлицами, но в налоговом периоде работы, услуги по ним не выполнялись и вознаграждение не выплачивалось, то лимит в 50 % на него не распространяется ( Письмо ФНС № СД-4-3/12200@ от 14.09.2022 ).

Если у предпринимателя нет наемных служащих, то он вправе снизить итоговый платеж или аванс по упрощенной системе налогообложения на всю сумму уплаченных страховых взносов за себя. В 2023 году предприниматели платят за себя:

- 45 842 рубля — фиксированные страховые взносы (если прибыль не превышает 300 000 рублей);

- 45 842 рубля + 1 % — на фиксированные взносы и дополнительный взнос (если превысили лимит в 300 000 рублей).

Уменьшение на торговый сбор в Москве

Есть еще один способ снизить итоговый платеж — уменьшение налога УСН 6% ИП без работников и с наемными служащими на сумму торгового сбора. Эта опция доступна только предпринимателям, работающим в Москве.

Исчисленный взнос по упрощенной системе налогообложения уменьшается на полную величину торгового сбора. Никаких исключений для предпринимателей с работниками или без них не предусмотрено. Это дополнительная мера поддержки: московские ИП вправе снизить налоговый платеж и на величину страховых взносов, и на торговый сбор.

Вот как уменьшить УСН на торговый сбор в 2023 году — учесть всю сумму оплаченного сбора, но только при выполнении определенных условий (п. 8 ст. 346.21 НК РФ ):

- ИП подал в ИФНС уведомление о постановке на учет в качестве плательщика торгового сбора, даже если сделал это с опозданием (п. 6.2 Письма ФНС № ГД-4-3/11229@ от 26.06.2015 );

- торговый сбор уплатили в бюджет того же региона, что и платеж по УСН (Письмо Минфина № 03-11-11/65832 от 14.09.2018);

- ИП уменьшает налог по УСН по тому же виду деятельности, по которому платит торговый сбор (письма Минфина № 03-11-11/74434 от 27.09.2019, № 03-11-11/56437 от 09.08.2018);

- предприниматель раздельно учитывает доходы от деятельности, по которой платит торговый сбор, и от остальной деятельности (письма Минфина № 03-11-11/74434 от 27.09.2019, № 03-11-09/78212 от 18.12.2015, № 03-11-09/42494 от 23.07.2015).

Как уменьшить налог при УСН «Доходы минус расходы»

Этот объект налогообложения подходит тем ИП, у которых запланированы большие расходы. В ст. 346.16, 346.17 НК РФ указано, как минимизировать налог «Доходы минус расходы» — база для расчета уменьшается на все экономически обоснованные затраты: учитываются издержки, связанные с ведением бизнеса. Вся расходы, занижающие облагаемую базу, надо подтверждать документально.

Кроме того, налогооблагаемую базу уменьшают затраты на (п. 1 ст. 346.16 НК РФ):

- покупку основных средств и товарно-материальных ценностей;

- приобретение и создание нематериальных активов;

- ремонт оборудования и других основных средств;

- аренду, лизинг;

- заработную плату и другие вознаграждения работникам (в том числе командировки);

- сумму НДС по оплаченным товарам;

- проценты за кредиты;

- содержание служебного транспорта;

- пожарную безопасность и др.

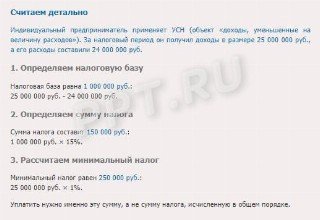

Минимальный налог

ИП на упрощенке с объектом «Доходы минус расходы» доступна уплата минимального налога. Вот как это работает: предприниматель рассчитывает налог по итогам года и сравнивает с финансовым результатом, полученным за этот же расчетный период. Если исчисленный фискальный платеж меньше доходов, то ИП уплачивает в бюджет минимальный налог — 1 % от суммы поступивших средств в течение отчетного периода. ФНС опубликовала примерный расчет схемы:

Предприниматели, которые в предыдущем году перечислили фискальный платеж в размере 1 %, вправе учесть в текущем году сумму превышения минимального налога над базовым платежом УСН. Сделать это получится только по окончании отчетного периода — по фактическим результатам деятельности за расчетный год.

Перенос убытков в расходы

ИП уменьшают налог УСН не только на фактические расходы, но и на величину убытков прошлых лет. Убыток, полученный по итогам года, предприниматель сможет учесть в течение следующих 10 лет.

Списание начинаем с более ранних убытков, то есть с тех, что зафиксированы 10 лет назад и позднее. Учет убытков возможен только при итоговом расчете налога, в квартальных платежах применить этот способ снижения аванса не получится (п. 7 ст. 346.18 НК РФ, Письмо Минфина № 03-11-11/24968 от 26.05.2014).

ИП получил убыток за прошлый год — 35 000 рублей.

Предприниматель платил в прошлом году минимальный налог — 5000 рублей.

Финансовый результат за расчетный год — 500 000 рублей.

Затраты в расчетном году — 350 000 рублей.

В прошлом году ИП отразил убыток и заплатил минимальный налог. В расчетном периоде предприниматель уменьшает фискальный платеж по УСН и на сумму минимального налога, и на убыток прошлого года. Он платит в бюджет по общей ставке УСН «Доходы минус расходы» 15 %.

Учет суммы торгового сбора при УСН с объектом «доходы»

Налогоплательщики на УСН с объектом «доходы» могут уменьшить «упрощенный» налог на сумму уплаченного торгового сбора, не учитывая ограничение в размере 50 процентов, которое установлено для сумм страховых взносов и пособий.

Вычет «упрощенного» налога: взносы включаются с ограничением

Организации и индивидуальные предприниматели, применяющие УСН с объектом «доходы», вправе уменьшить авансовые платежи по «упрощенному» налогу и сам налог на суммы уплаченных страховых взносов и пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования работников (п. 3.1 ст. 346.21 НК РФ). Размер и порядок уменьшения (так называемого вычета) зависит от того, есть ли у налогоплательщика работники и осуществляет ли он выплаты физическим лицам.

Ситуация 1. Организация или ИП имеет работников и (или) выплачивает вознаграждения физлицам. В этом случае авансовые платежи и налог можно уменьшить на следующие суммы (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде с выплат в пользу работников или других физлиц. ИП вправе также уменьшить налог на сумму взносов в фиксированном размере, уплаченных «за себя»;

- пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профессиональных заболеваний), выплаченные работникам за счет средств работодателя;

- платежей (взносов) по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя.

Организации и предприниматели-работодатели могут уменьшить авансовые платежи и налог не более чем на 50 процентов (абз. 5 п. 3.1 ст. 346.21 НК РФ).

Допустим, суммы, на которые можно уменьшить налог, составляют в совокупности 145 тысяч рублей. При этом рассчитанный налог равен 240 тысяч рублей. В этом случае сумму налога можно уменьшить на 120 тысяч рублей (50 процентов от 240 тысяч рублей). Уплатить в бюджет в такой ситуации нужно 120 тысяч рублей (240 000 – 120 000).

Ситуация 2. Индивидуальный предприниматель не имеет наемных работников и не производит выплаты и вознаграждения физлицам. Такой ИП вправе уменьшить «упрощенный» налог только на сумму страховых взносов, уплаченных «за себя» (фиксированный размер).

Торговый сбор учитывается полностью

1 января 2015 года налогоплательщики, уплачивающие торговый сбор, могут уменьшить авансовый платеж и сумму налога, исчисленного по итогам налогового периода, также на сумму торгового сбора, уплаченного в течение этого периода (п. 8 ст. 346.21 НК РФ).

В комментируемом письме № 03-11-03/2/57373 Минфин указал, что налог можно уменьшить на сумму уплаченного торгового сбора, не учитывая ограничение в размере 50 процентов, которое установлено для сумм страховых взносов и пособий.

Из пункта 8 статьи 346.21 Налогового кодекса РФ следует, что для включения торгового сбора в состав выплат, уменьшающих налог, налогоплательщик должен (п. 8 ст. 346.21 НК РФ):

- осуществлять вид предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор;

- состоять на учете в качестве плательщика торгового сбора в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор.

Налоговый консультант П.К. Доренко, для журнала «Нормативные акты для бухгалтера»

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>