Положительный финансовый результат является источником обеспечения внутрихозяйственных потребностей предприятия и соблюдения принципов самофинансирования и окупаемости.

При определении финансового результата учитываются следующие показатели:

Прибыль или убыток от обычных видов деятельности (строка 2200 «Прибыль (убыток) от продаж» Отчета о финансовых результатах);

Прибыль или убыток от прочих операций (строка 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах);

Доходы и расходы, относимые на уменьшение прибыли, включая налог на прибыль и налоговые санкции (строки 2410 «Текущий налог на прибыль», 2430 «Изменение отложенных налоговых обязательств», 2450 «Изменение отложенных налоговых активов» и 2460 «Прочее» Отчета о финансовых результатах)

Понятие финансового результата

Финансовый результат деятельности предприятия – это разница между доходами от реализации продукции, выполненных работ, оказанных услуг и суммой произведенных затрат.

Такой подход основан на сущностно-математическом содержании категории прибыли и, фактически, не затрагивает экономические аспекты формирования положительного финансового результата.

Финансовый результат – это основная цель предпринимательской деятельности, которая является денежной формой реализованной прибавочной стоимости.

Данный подход характеризует прибыль как плату за результат предпринимательской деятельности, которую получает предприниматель за свои навыки хозяйствования, интеллектуальные и управленческие способности. Это доход предпринимателя от реализации товаров или услуг за вычетом издержек и налогов.

Положительный или отрицательный финансовый результат – это разница между полученной выгодой и понесенными при этом затратами.

Выгодой может являться не только стоимостное выражение финансового результата, а любая экономическая выгода, которую получает хозяйствующий субъект. Затраты также могут иметь различную природу.

Однако, непосредственным выражением прибыли является финансовый результат, который равен доходу от использования имеющегося в распоряжении хозяйствующего субъекта капитала.

Прибыль – это форма чистого дохода предприятия, обобщающий финансовый показатель его деятельности.

Подход, ориентированный на финансово-экономическую природу прибыли, отождествляет ее с положительным финансовым результатом. Сторонники учетно-финансовой концепции прибыли дополняют такой подход обязательным отражением доходов и расходов в отчетности.

Финансовый результат хозяйственной деятельности предприятия отражается в Отчете о финансовых результатах в строке 2400. На схеме показана последовательность представления финансового результата в виде взаимосвязи показателей прибыли.

Взаимосвязь показателей прибыли

Прибыль (убыток), характеризующая положительный (отрицательный) финансовый результат деятельности предприятия, подвержена влиянию как экстенсивных, так и интенсивных факторов. Величина прибыли определяется следующими факторами:

уровень производительности труда;

экономия материальных и трудовых затрат на производство продукции;

изменение структуры товаров, работ или услуг в пользу увеличения доли высокоприбыльных видов продукции;

уровень цен на реализуемые товары, работы или услуги при прочих равных условиях прямо пропорционально влияет на объем получаемой предприятием прибыли;

скорость общего оборота капитала – ускорение оборачиваемости капитала ведет к повышению интенсивности хозяйственной деятельности, что увеличивает прибыль фирмы.

Функции прибыли тесно связаны с представлением итога экономического деятельности предприятия, определяя влияние финансового результата, выраженного в стоимостной форме, на эффективность процессов хозяйствования.

Три основные функции прибыли:

Оценочная функция прибыли;

Распределительная функция прибыли;

Стимулирующая функция прибыли.

Оценочная функция позволяет через уровень прибыли оценить итоги производственной и коммерческой деятельности, так как в ней отражаются все стороны деятельности фирмы, как в сфере производства, так и в сфере обращения. Однако, как абсолютный показатель, прибыль не является универсальной оценкой хозяйственной деятельности предприятия. Наряду с прибылью используются показатели экономической эффективности, например, производительность труда, рентабельность и др., а также финансовые показатели платежеспособности, устойчивости и т.д.

Распределительная функция проявляется в использовании прибыли в качестве финансового рычага распределения между производственной и непроизводственной сферами, а также для перераспределения прибавочного продукта между предприятием, государством, отраслью, работниками.

Стимулирующая функция прибыли связана с процессом экономического стимулирования развития предприятия и ее работников. Положительный финансовый результат по окончании отчетного периода может быть использован для формирования фондов специального назначения, капитальных вложений и расширения производства на базе технического прогресса.

Формирование финансового результата

На сумму и уровень прибыли, которую получает предприятие, влияет совокупность различных факторов, положительно или отрицательно изменяющих конечный финансовый результат.

На формирование финансового результата оказывают влияние внешние и внутренние факторы, которые могут зависеть от действий хозяйствующего субъекта либо находится вне сферы его влияния. К внешним факторам относятся природные условия, транспортные условия, социально-экономические условия, уровень развития внешнеэкономических связей, цены на производственные ресурсы и др.; внутренними факторами изменения величины финансового результата могут выступать объем продаж, себестоимость, цена, хозяйственная дисциплина.

При этом можно представить образующие и взаимовлияющие факторы формирования финансового результата.

Факторы формирования финансового результата

Эффективность экономической деятельности предприятия зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющимся условиям хозяйствования. Вместе с тем, формирование положительного финансового результата подвержено влиянию ряда аспектов экономического характера. Величина прибыли зависит от следующих хозяйственных решений:

– формирование оптимального профиля предприятия: выбор товаров, работ и услуг, пользующихся стабильным или высоким спросом;

– создание конкурентоспособных условий реализации товаров, выполнения работ и оказания услуг: цена, сроки, обслуживание покупателей, послепродажное обслуживание и т.д.;

– масштаб экономической деятельности, так как, чем больше объемы реализации, тем больше абсолютная масса прибыли;

– снижение себестоимости и повышение рентабельности предприятия.

Модель формирования финансового результата представлена на схеме.

Модель формирования финансового результата

Механизм воздействия конечного финансового результата на деятельность хозяйствующего субъекта, на его экономическую эффективность заключается не в самом факте его формирования, а в распределительных денежных отношениях. Влияние финансового результата на хозяйственную деятельность предприятия зависит от того, насколько конкретная система распределения прибыли соответствует объективным потребностям организации, уровню ее развития и экономическим интересам. Вместе с тем можно выделить системное и структурное влияние финансового результата на хозяйственную деятельность предприятия.

Последовательное увеличение получаемой предприятием прибыли способствует его постоянному экономическому росту. В этом смысле системный характер экономического развития определяется положительным вектором в двух основных случаях:

Прибыль от продаж увеличивается быстрее, чем выручка от реализации товаров, работ, услуг. Это свидетельствует об использовании внутренних резервов предприятия для увеличения конечного финансового результата, относительном снижении себестоимости, а также оптимизации коммерческих и управленческих расходов. При условии отсутствия значительных колебаний прочих доходов и расходов данная ситуация характеризует интенсификацию экономического развития и рост эффективности хозяйственной деятельности предприятия.

Чистая прибыль растет быстрее, чем остальные показатели прибыли. С одной стороны, это свидетельствует об успешном применении льготных режимов налогообложения и повышении эффективности финансовой дисциплины предприятия. С другой стороны, данная ситуация означает отсутствие экономического развития в рамках хозяйственной деятельности предприятия.

Такие тенденции динамики финансового результата свидетельствуют о дисбалансе в хозяйственной деятельности предприятия. В этой связи структурные противоречия проявляются в следующих случаях:

Себестоимость увеличивается опережающими темпами по сравнению с выручкой и/или прибылью от продаж. Это свидетельствует о чрезмерном росте или превышении затрат, что ведет к снижению финансового результата за отчетный период.

Прибыль от продаж демонстрирует более низкие темпы роста по сравнению с коммерческими и/или управленческими расходами. Это свидетельствует об исключительно экстенсивном увеличении продаж.

Наблюдаются носящие вероятностный характер колебания темпов роста прибыли от продаж за ряд отчетных периодов. Это свидетельствует о неэффективности хозяйственной деятельности и отсутствии продуманной политики экономического развития.

Один или несколько показателей прибыли за ряд отчетных периодов демонстрируют устойчивую отрицательную динамику. Это свидетельствует о снижении рентабельности экономической деятельности предприятия и в перспективе означает отсутствие причин продолжения хозяйственной деятельности.

Распределение прибыли

Очевидно, что действенная политика распределения прибыли возможна только при отсутствии структурных противоречий в экономической деятельности хозяйствующего субъекта. Процесс распределения прибыли начинается непосредственно после завершения процесса формирования финансовых результатов.

Основной проблемой в данной области выступает необходимость рационального распределения конечного результата хозяйственной деятельности в условиях финансовой самостоятельности предприятий.

Естественным стремлением предприятий является регулярное получение положительного конечного финансового результата, который оказывает стимулирующее воздействие на интенсификацию предпринимательской деятельности при любой форме собственности и укрепление принципа коммерческого расчета. Положительный финансовый результат в виде чистой прибыли, остающейся в распоряжении предприятия, может быть использован в целях капитализации или выплаты дивидендов собственникам предприятия, что порождает конфликт интересов.

Распределение прибыли основывается на четырех принципах:

обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

накопление собственного капитала;

удовлетворение интересов собственников предприятия;

выполнение налоговых обязательств перед государственным бюджетом.

Следует отметить, что существуют различные трактовки процесса распределения прибыли, отличающиеся по охвату и широте определения данного механизма.

Процесс распределения прибыли – это деление чистой прибыли на дивиденды, выплачиваемые собственникам, и на капитализацию прибыли. Такой подход характеризуется соблюдением лишь двух аспектов распределения прибыли и является достаточно узкой характеристикой. Распределение прибыли представляет собой определение доли чистой прибыли, причитающейся каждому учредителю, и долю чистой прибыли, направляемой на формирование различных фондов и резервов. Вместе с тем, такой подход не раскрывает содержание процедуры распределения прибыли в полной мере.

Более объективной представляется другая концепция. Распределение прибыли – процесс выдачи дивидендов, а также формирования фондов и резервов предприятия с целью обеспечения нового цикла производства и развития социальной сферы предприятия. Распределению подлежит чистая прибыль предприятия.

Таким образом, можно сделать вывод, что распределение прибыли является ежегодной процедурой, в ходе которой определяются направления ее использования. Возможными направлениями использования прибыли являются увеличение собственного капитала, выплата дивидендов собственникам, финансирование инвестиций, пополнение оборотных средств, формирование специальных фондов, а также благотворительная деятельность и социальные расходы. Распределение прибыли определяется учредительными документами компании или решениями учредительного органа.

Рассмотрим схему распределения чистой прибыли предприятия.

Схема распределения чистой прибыли

Данная схема отражает распределение прибыли в большинстве предприятий и соответствует принципам самофинансирования и самостоятельности. Ряд предприятий (например, управляющие компании) могут не обладать полномочиями в данном вопросе или иметь жесткий порядок распределения прибыли, определенный в нормативных актах. Решения относительно распределения прибыли принимаются руководством или владельцами предприятия, а остающаяся прибыль направляется на дальнейшее развитие компании. За счет чистой прибыли выплачиваются дивиденды, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала. Фактически же, основными направлениями распределения прибыли выступают фонды специального назначения.

Основная часть прибыли используется для увеличения объемов реализуемой продукции, что приводит в свою очередь к снижению потребности в заемных средствах, а также увеличению экономического потенциала, повышает платежеспособность предприятия и финансовую независимость, способствует росту объема реализации без увеличения размера заемных средств.

Вывод

Формирование финансовых результатов и распределение прибыли по итогам деятельности предприятия за отчетный период должны способствовать экономическому росту и поступательному развитию хозяйствующего субъекта. Вместе с тем, следует отметить, что конечный финансовый результат как результирующий показатель экономической целесообразности деятельности предприятия не является самоцелью, напротив получение прибыли предполагает ее рациональное распределение и целевое использование по итогам отчетного периода.

Финансово-экономические результаты деятельности предприятия

1 Вопрос — Прибыль как важнейший показатель деятельности предприятия

Прибыль — это важный обобщающий показатель оценки эффективности функционирования каждого субъекта хозяйствования, поскольку в прибыли аккумулируются резервы всех составляющих деятельности предприятия:

— производство и реализация;

— качество и ассортимент;

— эффективность использования производственных ресурсов;

Прибыль характеризует эффективность хозяйствования предприятия по всем направлениям деятельности: производственным, сбытовым, снабженческим, инвестиционным, финансовым. Прибыль является основой экономического развития предприятия и укрепляет его финансовое положение и финансовые отношения с партнерами.

Кроме этого, прибыль является основным источником финансирования затрат на производственное и социальное развитие предприятия, а также самым весомым источником централизованных ресурсов государства: к доходам бюджета осуществляются отчисления от полученного дохода предприятия, значительной частью которого является прибыль. Это означает, что доходы предприятия должны удовлетворять не только его собственные финансовые потребности, но и потребности государства в финансировании общественных фондов потребления, развития науки, образования, здравоохранения. Таким образом, в увеличении прибыли заинтересованы как предприятие, так и государство.

Прибыль — это та часть выручки, которая остается после возмещения всех расходов на производственную и коммерческую (сбытовую) деятельность предприятия.

Согласно П(С)БУ 3 «Отчет о финансовых результатах», прибыль— это сумма, на которую доходы превышают связанные с ними расходы, аубыток— это превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

Прибыль характеризует конечный результат деятельности предприятия. Прибыль — это часть прибавочной стоимости, произведенной и реализованной, готовой к распределению. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость будет реализована и приобретет денежную форму. Следовательно, объективная основа получения прибыли связана с необходимостью первичного распределения прибавочного продукта.

Прибыль отражает результаты деятельности предприятия и испытывает влияние многих факторов. На формирование прибыли влияют:

— сфера деятельности предприятия;

— финансово-хозяйственная деятельность предприятия;

— учет финансовых результатов.

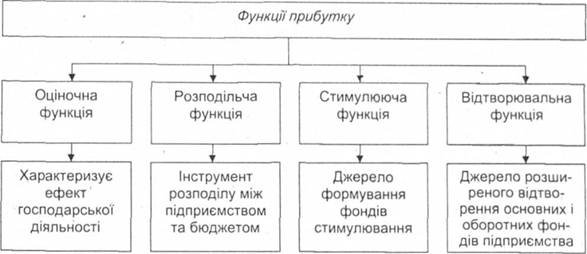

Прибыль выполняет ряд функций, характеристика которых представлена на рис.1.

Рис.1 — Функции прибыли предприятия

Оценочная функция предусматривает использование прибыли предприятия в качестве оценочного показателя, характеризующего эффект его хозяйственной деятельности. Использование этой функции в полной мере возможно только в условиях рыночной экономики, которая предусматривает свободу установления цен, свободу выбора поставщика и покупателя.

Содержание распределительной функции заключается в том, что предприятие распределяет прибыль, полученную в результате финансово-хозяйственной деятельности на две части:

— часть, которая аккумулируется в бюджетах в виде налога на прибыль;

— часть, которая будет оставаться в распоряжении предприятия.

Распределительная функция предполагает, что прибыль является источником ресурсов государственного и местного бюджетов для развития непроизводственной сферы и покрытия управленческих расходов, обеспечивает государственные, инвестиционные, производственные, научно-технические и социальные программы.

Стимулирующая функция рассматривает прибыль как источник формирования различных фондов стимулирования:

— фонд производственного развития;

— фонд социального развития;

— фонд выплаты дивидендов;

— благотворительного фонда и т.д.

Экономический интерес в прибылях с точки зрения предприятия заключается в той части, которая остается в его распоряжении и используется для решения производственных и социальных задач развития. Экономический интерес рабочих предприятия связан с размером прибыли, которая будет направлена на материальное поощрение, социальные выплаты, социальное развитие. Владельца предприятия интересует размер прибыли, который направляется на выплату дивидендов и на производственное развитие предприятия.

Воспроизводственная функция предполагает, что прибыль служит источником расширенного воспроизводства основных и оборотных средств предприятия.

Прибыль является качественным показателем, потому что в его размере отражены изменение объема товарооборота, доход предприятия, уровень использования ресурсов, величина издержек обращения. Таким образом, прибыль синтезирует в себе все стороны деятельности предприятия. Для оценки величины прибыли в зависимости от выполняемых ею функций следует рассмотреть различные ее виды в соответствии с классификационными признаками, приведенными в табл.1.

Таблица 1 — Классификация видов прибыли предприятия

Классификационная признак

Виды прибыли предприятия

прибыль от целевой деятельности, прибыль от других видов деятельности,

прибыль от реализации имущества, прибыль от внереализационных операций

— прибыль от целевой деятельности — это прибыль, полученная в результате реализации товаров (оказание платных услуг);

— прибыль от других видов деятельности — это прибыль от непроизводственной деятельности, то есть транспортной, посреднической и т.п.;

— прибыль от реализации имущества — это прибыль от продажи основных средств, нематериальных активов;

— прибыль от внереализационных операций — это прибыль от инвестиционной деятельности, предоставление имущества в аренду, долевого участия в других предприятиях и т.п.

Объем прибыли по каждому виду деятельности формируется как сальдо доходов и расходов на ее проведение.

В зависимости от порядка определения различают:

— валовая прибыль — это прибыль, характеризующий конечный результат проведения всех видов деятельности;

— налогооблагаемая прибыль — это объем прибыли, который определяется как разница между валовыми доходами и валовыми расходами предприятия-плательщика налога на прибыль;

— чистая прибыль — это прибыль, которая остается в распоряжении предприятия после уплаты налога на прибыль и других налогов, обязательных платежей и сборов, уплачиваемых за счет прибыли.

В зависимости от методики оценки выделяют:

— номинальный доход — это фактически полученная величина прибыли;

— реальный доход — это номинальный доход, пересчитанный с учетом инфляции.

В зависимости от цели определения различают:

— бухгалтерский доход — это доход, который соответствует валовому;

— экономический доход — это доход, который является разницей между выручкой от реализации и всеми расходами предприятия, в том числе расходами упущенных возможностей.

Расходами упущенных возможностей принято считать расходы на потребление любого ресурса, определенные с точки зрения использования его не лучшим альтернативным способом.

В зависимости от размеров различают:

— минимальный доход — это доход, размер которого после уплаты налогов удовлетворяет владельцев предприятия согласно установленного минимального уровня рентабельности на вложенный капитал, т.е. количественно минимальный уровень рентабельности соответствует уровню средней потенциальной ставки банков по депозитам;

— целевой доход — это доход, который определяет целевую функцию деятельности предприятия и зависит от выбранной стратегии. Он может быть нормальным, то есть соответствовать норме прибыли на вложенный капитал или необходимым, то есть соответствовать потребностям предприятия в средствах на производственное и социальное развитие;

— максимальная прибыль — это прибыль, которую предприятие получает при таком объеме деятельности, когда предельные доходы равны предельным издержкам, т.е. предельные доходы и расходы растут соответственно росту объемов производства.

Важным фактором, который влияет на величину прибыли, является уровень закупочных цен на сырьевые ресурсы, которые должны быть низкими. Этого можно достичь путем сокращения количества посредников при закупке сырья, применение ценовых скидок. Если предприятие занимается внешнеэкономической деятельностью, то снижению закупочных цен способствует приобретению товаров у иностранных партнеров (при благоприятном соотношении курсов национальной и иностранной валюты) или осуществление прямых товарообменных (бартерных) операций (при благоприятном соотношении уровня цен на обмениваемые товары).

Рост прибыли связан с увеличением уровня цен продажи товаров. Управление ценами зависит от обоснованности выбора ценовой политики предприятия на потребительском рынке, использование благоприятной конъюнктуры в отдельные периоды года. Увеличение цены реализации товаров способствует расширению продажи сезонных товаров перед началом сезона (когда цены самые высокие). Размер прибыли также зависит от объемов деятельности предприятия, количества реализованных товаров. Увеличению объема продаж способствует осуществления эффективной маркетинговой деятельности путем включения в ассортименте предприятия взаимодополняющих товаров, предоставление потребительского кредита при реализации товаров, расширение системы дополнительных торговых услуг, связанных с реализацией товаров, осуществление эффективных рекламных мероприятий.

При одинаковой величине доходов в различные периоды предприятие может иметь различный размер прибыли, что объясняется неодинаковыми издержками обращения, которые, в свою очередь, формируются под влиянием таких факторов, как:

Лекция: анализ финансовых результатов деятельности предприятия

1. Понятия, задачи, основные направления и информационное обеспечение анализа финансовых результатов

Необходимым элементом экономического анализа является исследование результатов финансово-хозяйственной деятельности предприятия. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли (или убытка) и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции (товаров, работ, услуг), а также от других видов деятельности (сдачи в аренду основных фондов, коммерческой деятельности на фондовых биржах и пр.).

Механизм формирования финансовых результатов, действующий на сегодняшний день, приведен на рис. 1.

Рисунок – Схема формирования фнансовых результатов предприятия

Финансовый результат — обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Главным показателем эффективности работы организации является результативность. Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Наиболее общей характеристикой является прибыль. Поэтому анализ финансовых результатов включает оценку следующих показателей прибыли: валовой, прибыли от продаж, прибыли до налогообложения, прибыли от обычной деятельности, чистой прибыли предприятия.

Конечный финансовый результат (чистая прибыль или убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

Цель анализа финансовых результатов организации — финансово-экономическое обоснование вариантов управленческих решений, реализация которых обеспечит устойчивый рост ее финансовых результатов.

Основными задачами анализа финансовых результатов деятельности являются:

оценка динамики и структуры показателей прибыли за анализируемый период в целом по организации, а также по направлениям деятельности, по структурным подразделениям;

факторный анализ показателей прибыли и рентабельности и выявление внешних и внутренних факторов на формирование финансовых результатов;

анализ финансовых результатов от прочей реализации, инвестиционной и финансовой деятельности и выявление факторов и причин изменения показателей;

анализ формирования и распределения прибыли;

оценка динамики показателей рентабельности и анализ факторов, воздействующих на уровень использования средств;

анализ затрат, произведенных организацией, и затрат на рубль товарной продукции;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

выявление резервов увеличения суммы прибыли и.рентабельности;

разработка мероприятий по использованию выявленных резервов.

Для анализа состава и динамики прибыли за отчетный период формируется аналитическая таблица, в которой отражаются сведения о величине прибыли за базовый и отчетный периоды в разрезе ее составных частей. Рассчитывается изменение абсолютных значений и удельный вес каждого вида прибыли в составе прибыли за отчетный период. С этой целью определяются значения абсолютных и относительных отклонений.

При этом анализ следует проводить в условиях приведения величин прибыли за базовый и отчетный период в сопоставимый вид, т. е. с учетом влияния инфляции. Для этого перед тем как проводить расчет прибыли, выручка корректируется (уменьшается) на величину индекса роста цен, а затраты — на величину роста цен по элементам себестоимости.

Следует различать понятия «расходы», «затраты», «себестоимость». От их правильной идентификации зависит формирование адекватных результатов анализа. Сгруппированные особым образом доходы и расходы отражаются в отчете о прибылях и убытках. Итоговым показателем отчета считается чистая прибыль, формируемая в виде разницы между всеми начисленными доходами и расходами.

В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом:

Обобщающий показатель финансовых результатов хозяйственной деятельности, навар с вложенного капитала, 7 букв

Ответ на вопрос в сканворде (кроссворде) «Обобщающий показатель финансовых результатов хозяйственной деятельности, навар с вложенного капитала», 7 букв (первая — п, последняя — ь):

Другие определения (вопросы) к слову «прибыль» (46)

чего увеличение количества, приток ◆ — В самом деле, отчего такая прибыль воды? — Вот то-то и есть, сударь! Чем бы Москве-то реке ещё обмелеть, а смотрите, как она разгулялась: ни дать ни взять как в полую воду. М. Н. Загоскин, «Москва и москвичи», 1842-1850 г.

экон. (экономическое) , фин. (финансовое) превышение доходов от продажи товаров и услуг над затратами на их производство, логистику и продажу ◆ Таковым образом Академическое собрание от типографских забот освободится и от сочинений своих будет получать прибыль , также и книжное дело имеет приобретать свои выгоды себе на содержание. М. В. Ломоносов, «Проект привилегии Академии Наук», 1764—1765 г. ◆ — Мм… а где же доходы ассоциации? — Какие же ещё доходы? — Ну, прибыль от труда? — Да, это самое интересное, — отозвался Красин. — Какая же, господа, прибыль ? Теперь ещё нет сбережений. Н. С. Лесков, «Некуда», 1864 г. ◆ Обыкновенно подмосковный мужик везет в Москву сено или дрова; исчислим прибыли , которые он получает от того и другого промысла. М. Е. Салтыков-Щедрин, «Наша общественная жизнь», 1863-1864 г. ◆ Необходимо заранее определить размер налогов на прибыль предприятий, ибо только при этих условиях возможна продуктивная работа в желаемом направлении. В. П. Аничков, «Екатеринбург – Владивосток(1917-1922)», 1934 г.

перен. (переносное значение) , разг. (разговорное) выгода, польза ◆ Была между Хованским и Хворостининым рознь великая, и государеву делу в их розни прибыли не было. С. М. Соловьёв, «История России с древнейших времён», 1859 г. ◆ Да и какая же мне прибыль ваше горе… вот хоть теперь вы плачете, матушка, и я плачу, — разве мне легко по ночам-то не спать, сударыня… нет-с — мы, вся дворня, только и молим господа об вашем спокойствии, только и блюдем что ваше здоровье… М. Ю. Лермонтов, «Menschen und Leidenschaften», 1830 г. ◆ — Это очень приятно! Ведь вот, казалось бы, какая от того прибыль , что, например, вид весёлый? доходу от этого не прибывает, и вообще существенных выгод никаких, а для души всё-таки очень полезно. М. Е. Салтыков-Щедрин, «Жених», 1857-1865 г.

спец. (специальное) , техн. (техническое) в металлургии — подводящий, или питающий, канал литейной формы

Значение слова

ПРИ́БЫЛЬ, -и, женский род

1. Сумма, составляющая разницу, на которую доход превышает затраты; денежный доход. Татьяна Власьевна стала внимательно и подробно расспрашивать Илью о том, как идет его торговля, сколько в месяц имеет он чистой прибыли. М. Горький, Трое. || Экон. Доход от предприятий в капиталистическом обществе, источником которого является прибавочная стоимость, представляющий собственность капиталистов. Прибыли монополий. Погоня за максимальными прибылями. || Экон. Доход от предприятий в социалистическом обществе, источником которого является стоимость прибавочного продукта, представляющий общественную собственность и идущий на обеспечение роста производства и жизненного уровня всех членов общества. Прибыль государственных предприятий. Отчисления от прибылей.

2.переносное значение, разговорное Польза, выгода. Что прибыли соваться в воду, Сначала не спросившись броду. Пушкин, Князю А. М. Горчакову. — Да к чему ж ты не хочешь сказать? — Да что же тебе за прибыль знать? Ну, просто так, пришла фантазия. Гоголь, Мертвые души. — Да я бы работал — во как! Кабы знал, что мой труд — хозяйству в прибыль. Овечкин, Районные будни.

3. Увеличение, прибавление чего-либо Прибыль населения. Прибыль грунтовых вод. ◆ Непрекращающиеся дожди и постоянная прибыль воды в реке весьма беспокоили удэхейцев. Арсеньев, В горах Сихотэ-Алиня.

◊ Пойти на прибыль — начать прибывать, увеличиваться, прибавляться. День пошел на прибыль. ◆ Вода пошла на прибыль, и фрегат встал. И. Гончаров, Фрегат «Паллада».

При́быль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы − Затраты (в денежном выражении). В случае, если результат отрицателен, его называют убытком.