Калькулятор НДФЛ

Калькулятор НДФЛ относится к той разновидности полезных приспособлений, которая может пригодиться каждому россиянину, являющемуся плательщиком подоходного налога, независимо от того, трудоустроен он или нет. Дело в том, что НДФЛ взыскивается со всех видов доходов, независимо от источника их происхождения.

Варианты ставок НДФЛ

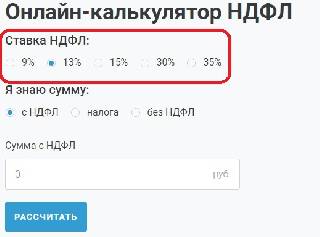

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны. Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Правила расчета

Независимо от ставки, по которой будет производиться налогообложение, правила расчета НДФЛ будут неизменными и могут быть выражены в следующих формулах:

- При выделении НДФЛ: Сумма без НДФЛ = (Сумма с НДФЛ / 100%) * Налоговую ставку.

- При начислении НДФЛ: Сумма с НДФЛ = (Сумма без НДФЛ * 100%) / (100% — Налоговая ставка).

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

Онлайн-калькулятор НДФЛ

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое. Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

Правильно рассчитать налог на доходы физлиц или вернуть его часть помогут инструкции КонсультантПлюс. Используйте их бесплатно:

- Как подать декларацию и уплатить подоходный налог.

- Как считать и платить налог с зарплаты.

- Образец заявления работодателю о возврате излишне уплаченного налога.

- Образец заявления на налоговый вычет по НДФЛ.

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2023 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2023 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

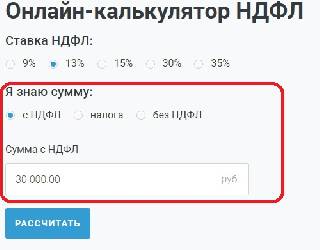

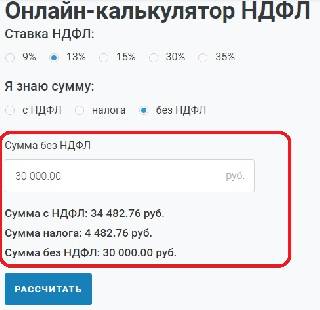

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

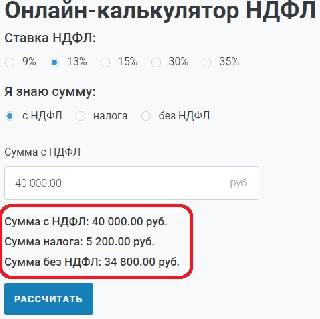

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет. Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Налог на доходы для физических лиц в 2023 году

Как в России начисляется налог на доходы для физических лиц в 2023 году — вместе с экспертом разобрались в тонкостях налогообложения и ответили на популярные вопросы.

Налог на доходы для физических лиц. Фото: Татьяна Расюк

Налог на доходы для физических лиц. Фото: Татьяна Расюк

Налог на доходы в России платят все работающие граждане. Самый простой пример — удержание 13% с заработной платы. Но на этом исчисление НДФЛ не заканчивается. Например, знали ли вы, что с некоторой прибыли нужно платить 35%? Или те, кто не живет большую часть года в стране должны платить по более высокой ставке?

Вместе со специалистом по юридическому, налоговому и финансовому планированию Галиной Бугаёвой рассказываем о тонкостях уплаты налога на доходы для физических лиц в 2023 году.

Ставка налога на доходы

В России на 2023 год приняты несколько ставок налога на доходы. Но для начала расскажем про один важный термин из законодательства.

Налоговая делит плательщиков на резидентов и нерезидентов. Резиденты — это те, кто живет в России не менее 183 календарных дней в году. Гражданство значения не имеет.

Теперь к существующим ставкам:

- 5% – с дивидендов по акциям (долям) международных компаний при выплате нерезидентам;

- 13% – практически для всех доходов, например, с зарплаты или продажи имущества, а также со вкладов и купонов по облигациям;

- 15% – на доходы нерезидентов с дивидендов от российских компаний и на доходы всех, кто получает больше 5 млн рублей в год;

- 30% – с выплат иностранным работникам и по доходам нерезидентов не облагаемым другими ставками;

- 35% – с доходов выигрышей, превышающих 4 000 рублей, а также по ценным бумагам на счете депо иностранного номинального держателя.

В 2024 году начинают действовать новые правила уплаты НДФЛ для нерезидентов РФ, которые работают в штате российских компаний. Они станут платить по 13% и 15% (если доход свыше 5 млн рублей в год). В 2025 идентичные условия появятся и у нерезидентов РФ, которые работают на российские компании по ГПХ. По всей видимости, изменения рассчитаны на релокантов.

Расчет налога на доходы

Налог на доходы физических лиц можно посчитать по простой формуле:

(Доход – Налоговые вычеты) x Налоговая ставка

Объясним на примерах. Например, с зарплатой. Предположим, вы получили 50 тысяч рублей.

50 000 x 0,13 = 6 500

6 500 рублей составляет налог на доход. Работодатель сам переведет эти деньги в налоговую, а вам перечислит оставшиеся 43 500 рублей.

Пример с налоговым вычетом. Подробнее про их виды мы напишем ниже. Разберем ситуацию при продаже квартиры. В некоторых случаях можно применить вычет в 1 миллион рублей. Например, вы продали квартиру за 2 млн рублей.

(2 000 000 — 1 000 000) x 0,13 = 130 000

130 000 рублей в данном случае ваш налог на доход. Вы должны подать декларацию в ФНС и оплатить налог.

С 2021 года появился новый налог на доход «для состоятельных». Весь доход свыше 5 млн рублей в год, что соответствует 416,6 тыс. рублей в месяц, облагается по ставке 15%. Обратите внимание, что речь не только про зарплату, но учитывают вообще все источники дохода: вклады в банках, продажу акций, купоны по облигациям.

Посчитаем. За год вы заработали 6,5 млн рублей.

5 млн рублей — с них возьмут 13%, т.е. 650 000 рублей.

Оставшиеся 1,5 млн рублей — с них возьмут 15% или 225 000 рублей.

Самому считать ничего не нужно. Все данные передадут ваши налоговые агенты — работодатель или брокер в случае дохода по ценным бумагами или банки — если речь про вклады.

Сроки уплаты налога на доходы

Если говорить о зарплате, то беспокоится не стоит. За вас все сделает работодатель. Но если вы должны уплатить налог на доход от других поступлений, тогда следует озаботиться заполнением и подачей декларации 3-НДФЛ. Можете разобраться в нюансах самостоятельно и подать онлайн на сайте налоговой, либо заплатить специалисту и он заполнит за вас, а вы уже сдадите готовый документ.

Декларацию 3-НДФЛ следует сдать не позднее 30 апреля следующего за отчетным года. Оплатить налог необходимо до 15 июля.

Льготы на налог на доходы

В Налоговом кодексе есть виды дохода, с которых НДФЛ не удерживают. Вот наиболее популярные:

- пенсии, алименты, стипендии;

- пособие по беременности и родам;

- пособие при увольнении;

- гранты и субсидии;

- материальная помощь сотруднику в связи со смертью членов семьи и членам семьи погибшего работника;

- доходы от продажи продукции подсобных хозяйствах, например, овощей с огорода;

- доход от продажи недвижимости, полученной по наследству, подаренной близкими родственниками, в результате приватизации (с условием, что у вас нет другого жилья в собственности и срок владения больше трех лет);

- продажа недвижимости, срок владения которой больше пяти лет.

Также в Налоговом кодексе есть понятие вычета. Строго говоря, это не льгота, но обыватели трактуют именно так. Правильно будет назвать это суммой, на которую уменьшается полученный доход и уже из остатков рассчитывается НДФЛ.

Важное замечание: вычеты применяют только к доходам, с которых платится 13%.

Налоговым кодексом предусмотрено семь групп вычетов:

- стандартные для льготных категорий, а также физлиц с детьми;

- расходы на лечение, обучение, страховая часть пенсионных отчислений;

- вычеты для физлиц, которые открывают инвестиционные счета, а также получают доходы от продажи (погашения) ценных бумаг;

- приобретение жилья и участков, продажа некоторых видов имущества, а также в случае изъятия у налогоплательщика недвижимости для нужд государства или муниципалитета;

- для физлиц, которые оказывают услуги, выполняют работы по ГПХ или получают авторское вознаграждение;

- при переносе на будущее убытков от операций с ценными бумагами и операций с производными финансовыми инструментами, обращающимися на организованном рынке;

- вычеты при переносе на будущее убытков от участия в инвестиционном товариществе.

Для каждого вида вычета установлен свой размер и порядок применения.

Для предоставления вычета по НДФЛ работник должен представить заявление и подтверждающие документы, конкретный перечень документов зависит от вида вычета.

Если у вас нет дохода облагаемого НДФЛ по ставке 13%, то вычеты не положены.

Популярные вопросы и ответы

Если не подать декларацию в срок, будет штраф?

Декларацию подал вовремя, но не уплатил налог. Накажут?

Как налоговая взыщет с меня долг?

Когда налогоплательщик обязан подать самостоятельно декларацию по НДФЛ?

По общему правилу сумму НДФЛ исчисляют и уплачивают в бюджет налоговые агенты. Однако в отношении некоторых видов доходов обязанности возлагаются на их получателей — физических лиц, которым необходимо подать декларацию по форме 3-НДФЛ.

К ним относятся:

• доход полученный от лица, не являющегося налоговым агентом;

• доход от продажи имущества не относящегося к необлагаемому (т.е. находящееся в собственности менее установленного срока);

• доход из-за рубежа;

• доход, при выплате которого получено уведомление от налогового агента о невозможности удержания НДФЛ (выплата дохода в натуральной форме);

• выплата вознаграждений как наследнику авторских прав;

• получение подарка (недвижимости, транспортные средства, акции, доли, паи) не от близкого родственника;

• возврат пожертвованного ранее имущества.

Сколько процентов составляет НДФЛ в 2022 — 2023 годах

Какой подоходный налог в России и кто должен его уплачивать

НДФЛ — прямой налог, который рассчитывается с разницы между всеми доходами, полученными физическими лицами, и расходами, которые подтверждены документами, оформленными в соответствии с действующим законодательством, или налоговыми вычетами.

Об объектах, попадающих под этот налог, читайте в статьях рубрики по НДФЛ:

- «Объект налогообложения»;

- «Доходы, не подлежащие налогообложению НДФЛ».

Плательщики НДФЛ — это физические лица, которые в целях расчета налога делятся на две группы:

- Резиденты РФ — те, кто получает доход и находится в России не менее 183 календарных дней в течение года без перерыва. Они уплачивают налог в размере 13% от зарплаты (о размере НДФЛ по иным доходам речь пойдет ниже).

ВНИМАНИЕ! С 01.01.2021 введена прогрессивная ставка по НДФЛ. При доходе свыше 5 млн.руб. в год, налог следует рассчитывать, исходя из 15%.

- Нерезиденты РФ — те, кто находится в РФ менее 183 дней и получает доход на ее территории. Размер подоходного налога с их доходов в общем случае составляет 30%. Однако для некоторых видов нерезидентов ставка НДФЛ составляет 13%. К нерезидентам, чьи доходы от основной трудовой деятельности облагаются по ставке 13% относятся ( п.3 . ст. 224 НК РФ):

- работники из стран ЕАЭС (важный нюанс см. здесь);

- работающие по патенту;

- высококвалифицированные специалисты;

- иностранцы-беженцы или получившие убежище в России;

- участники Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию;

- члены экипажей судов, плавающих под Государственным флагом Российской Федерации.

Эксперты КонсультантПлюс подготовили справочную информацию по ставкам НДФЛ в зависимости от резиденства, а также собрали письма Минфина и ФНС, разъясняющие применение ставок НДФЛ в разных ситуациях. Получите бесплатно пробный доступ к системе.

Сколько процентов от зарплаты и других доходов составляет подоходный налог

Сколько подоходный налог составит в итоге, зависит от того, по какой ставке подлежат обложению доходы физического лица. Ст. 224 НК РФ предусмотрено 5 процентных ставок НДФЛ:

- 9% с суммы доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Такая же ставка установлена с сумм доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных до 01.01.2007.

- 13% НДФЛ с суммы доходов физических лиц (заработной платы, вознаграждений по гражданско-правовым договорам, доходов от продажи имущества и др.). С 2015 года такая же ставка действует для дивидендов. Базу для налога с дивидендов необходимо рассчитывать, отделяя ее от других доходов, облагаемых по ставке 13%.

- 15% с сумм дивидендов, полученных физическими лицами — нерезидентами от долевого участия в российских организациях. С 01.01.2021 — с годовых доходов, превышающих 5 млн руб.

- 30% с сумм всех прочих доходов, полученных физическими лицами — нерезидентами.

- 35% с сумм выигрышей, призов и участия в любых конкурсах, сумм процентов от вкладов в банках (в части превышения установленных размеров ставки ЦБ РФ), сумм экономии на процентах с полученных кредитов и др.

В настоящее время действуют особые правила в части уплаты авансовых платежей по налогу с иностранцев, которые осуществляют деятельность на основании патентной системы налогообложения. При получении или продлении патента они должны внести авансовый платеж исходя из суммы 1 200 руб., умноженной на коэффициент-дефлятор, установленный для соответствующего года, и на коэффициент, учитывающий особенности регионального рынка труда. При последующем расчете НДФЛ для такого работника должны быть учтены оплаченные им авансовые платежи.

Как уменьшить 13%: налоговый вычет по НДФЛ

Физические лица — резиденты РФ имеют возможность использовать вычет по налогу для уменьшения дохода, облагаемого НДФЛ. Наиболее широко применяемыми из них являются вычеты, предоставляемые гражданам на детей до достижения ими определенного возраста с дохода до определенной величины.

Также существуют налоговые вычеты, с помощью которых можно вернуть ранее уплаченные 13% НДФЛ при приобретении имущества, оплате обучения, лечения, инвестировании и т. п. (ст. 218–221 НК РФ).

Для возврата из бюджета ранее оплаченных 13 процентов НДФЛ необходимо предоставить в ФНС декларацию по форме 3-НДФЛ и документы, обосновывающие получение вычета по налогу. Некоторые виды вычетов можно получить у работодателя.

О существующих видах вычетов читайте в нашей рубрике «Вычеты (НДФЛ)».

Изменился ли размер НДФЛ в 2022 — 2023 годах?

В 2023 году изменений в размере НДФЛ нет. Процент НДФЛ и, соответственно, размер этого налога менялись с 01.01.2021.

ВАЖНО! В 2023 году произошли изменения в порядке удержания НДФЛ с авансов при выплате заработной платы и перечисления НДФЛ в бюджет. С 2023 года НДФЛ удерживается и при выплате авансов по зарплате. Перечислить НДФЛ в бюджет следует до 28 числа текущего месяца. Сумма перечисления — сумма налога, удержанная с 23 числа прошлого месяца по 22 число текущего месяца. Подробнее о новшествах 2023 года мы писали в статье.

Так, с января 2021 года действует повышенная ставка налога в размере 15% с доходов граждан, чей доход превышает 5 млн. руб. в год.

Какие доходы от налоговых агентов не облагаются НДФЛ, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Некоторые изменения в налогообложении имели место в предшествующие периоды.

Так, изменения 2017 года коснулись платы за независимую оценку квалификации работника:

- она не попадает под НДФЛ, удерживаемый у работника, если оплачена работодателем (п. 21.1 ст. 217 НК РФ);

- на ее сумму можно заявить социальный вычет, если она оплачена самим работником (подп. 6 п. 1 ст. 219 НК РФ).

В 2018 году приняты изменения в п.60 ст. 217 НК РФ, которые позволяют не облагать при соблюдении определенных условий доходы, полученные физическим лицом при ликвидации иностранной компании (закон от 19.02.2018 № 34-ФЗ). Эти изменения распространяются на правоотношения, возникшие с 01.01.2016.

Итоги

Налоговые ставки по НДФЛ в 2023 году не изменились. Последнее состоявшееся изменение — прогрессивная ставка налога по доходам свыше 5 млн. руб. в размере 15% с 2021 года. Предыдущее изменение налоговых ставок по НДФЛ было в 2015-м, когда была увеличена ставка для доходов в виде дивидендов с 9 до 13%.

Несмотря на относительное постоянство ставок НДФЛ, в законодательство регулярно вносятся изменения касающиеся порядка исчисления налога, или вводятся новые отчетные формы по налогу и изменяются правила их заполнения. Так в 2023 году была полностью изменена система перечисления НДФЛ в бюджет.