Ванильные опционы: что это?

Опционы дают инвестору право на покупку или продажу актива в будущем по заранее установленной цене. Термин «ванильные» (vanilla) применяют к самым обычным контрактам. Трейдеры начали использовать это обозначение уже после появления «экзотических» опционов с более сложными характеристиками.

Что такое ванильные опционы

Под термином vanilla option нужно понимать контракт, который позволяет инвестору заранее зафиксировать условия будущей сделки.

В таком контракте должны быть прописаны следующие параметры:

количество единиц актива;

срок реализации сделки (экспирации);

Через некоторое время инвестор сможет купить или продать актив по указанной цене. Но он может и не делать этого, если решит, что сделка для него невыгодна. То есть опцион дает право, а не обязательство.

Для расчета прибыли и убытка можно использовать простую формулу:

Х — чистая прибыль или убыток инвестора;

А — стоимость актива в момент экспирации ванильного опциона;

В — стоимость актива, которая указана в контракте (в момент заключения);

С — платеж за сделку или стоимость опциона (взимается при заключении контракта).

В качестве примера можно привести сделку с такими условиями:

инвестор принял решение купить монету, которая в момент заключения контракта стоит $100 (В);

на бирже установлена стоимость опциона в размере $10 (С);

срок действия контракта составляет 20 дней (в формуле не учитывается).

При таких условиях возможен один из 3 вариантов развития ситуации.

Например, к моменту экспирации стоимость монеты достигла $150 (А). От этой цифры нужно отнять стоимость актива $100 (В) и платеж $10 (С).

Расчет выглядит следующим образом:

Х = 150 — 100 — 10 = 40.

То есть инвестор получает чистую прибыль в размере $40 (Х).

Для примера можно взять ситуацию, когда в момент экспирации цена монеты составила $105.

Тогда применяется такой расчет:

Х = 105 — 100 — 10 = -5

То есть инвестор несет убыток в размере $5 (Х), поскольку полученная прибыль не покрывает платеж за сделку.

В день окончания срока действия контракта стоимость актива составила $110.

Х = 110 — 100 — 10 = 0

В этом случае инвестор имеет нулевой профит — ни прибыли, ни убытка.

Особенности ванильных опционов

При торговле ванильными опционами нужно оплачивать их стоимость (или комиссию).

Эта сумма складывается из двух переменных:

Внутренняя стоимость. Это разница между текущим курсом актива и ценой исполнения опциона. Например, если монета стоит $1000, а в контракте указана цена $900, то внутренняя стоимость равна $100. Иногда этот показатель может иметь нулевое значение.

Временная стоимость. Чем меньше времени остается до исполнения опциона, тем ниже этот показатель. В день экспирации временная стоимость приближается к нулю.

Ванильные опционы можно разделить на 2 основных типа:

Американские. Могут быть исполнены в любой день до истечения срока сделки.

Европейские. Могут быть исполнены только в день экспирации контракта.

Как американские, так и европейские ванильные опционы можно перепродавать до момента завершения их действия. То есть если трейдер купил опцион, но не хочет держать его до дня экспирации, он может продать контракт другому трейдеру.

Этот инструмент активно используется на криптовалютном рынке. Например, платформа Binance запустила vanilla option европейского типа еще в декабре 2020 года. А в апреле того же года были запущены и американские опционы.

Классификация контрактов

Ванильные опционы можно использовать для покупки и продажи активов. По этому критерию контракты имеют обозначение Put и Call.

Put Vanilla Option

Такие контракты инвестор заключает, когда рассчитывает на падение стоимости актива.

Здесь возможны 3 стандартных торговых сценария:

При каждом варианте учитывается размер премии биржи. То есть чтобы выйти в ноль, нужно получить прибыль, которая покроет комиссию.

Call Vanilla Option

Такие позиции трейдер открывает, когда рассчитывает на рост котировок. Важно, чтобы ожидаемое подорожание актива случилось до момента окончания действия контракта.

При работе с ванильными опционами на покупку исход тоже ограничен тремя стандартными вариантами — убыток, прибыль, ноль.

Как торговать ванильными опционами

На бирже Binance созданы все условия для удобной работы с vanilla option. Чтобы начать торговлю, нужно выполнить несколько простых действий:

активировать фьючерсный аккаунт;

зайти в раздел «Деривативы»;

Покупать и продавать vanilla option на Binance можно только при наличии необходимой суммы на фьючерсном счету. Средства на этот аккаунт переводятся со спотового кошелька.

Клиенты Binance могут использовать контракты с разными условиями:

Временные периоды (сроки экспирации контрактов) — от нескольких часов до нескольких месяцев.

Классификация сделок стандартная — Call и Put.

Возможность выбора подходящего размера контракта — объема сделки.

После указания настроек необходимо кликнуть по кнопке «купить» или «продать». В момент заключения контракта с фьючерсного кошелька будет списана его стоимость.

Все изменения по открытым сделкам можно отслеживать в разделе «Позиции». Здесь же отображается информация о том, сколько осталось времени до окончания действия отдельного опциона.

Отличия от бинарных опционов

Бинарные опционы — это достаточно своеобразный инструмент. Его суть сводится к тому, что трейдер должен угадать только направление движения графика. При этом курс самого актива в момент открытия и закрытия сделки не имеет значения. Существуют биржи, которые предназначены только для работы с бинарными опционами, фактически это целый отдельный рынок.

При торговле на этом рынке может быть только 2 исхода.

Например, трейдер открыл сделку на рост Ethereum с такими условиями:

срок действия опциона 15 минут;

стоимость контракта $250;

Если в течение 15 минут цена ETH сдвинется вверх на 0,01 пункта и более, то трейдер получит прибыль.

Размер заработка составит $250 * 80% = $200.

Аналогично, трейдер может выбрать контракт на снижение с такими же условиями. Если в течение 15 минут стоимость актива уйдет вверх, то трейдер потеряет всю сумму контракта — $250.

То есть размер потенциальной прибыли меньше, чем возможный убыток. И это самый важный фактор, который нужно учитывать при торговле бинарными опционами. По этой причине они относятся к категории самых рискованных торговых инструментов. И практически все регулируемые биржи отказались от их использования. А профессиональные трейдеры приравнивают этот инструмент к азартным играм.

Компании, которые предлагают услуги по торговле бинарными опционами, работают по одной из трех схем:

лицензируются и платят налоги, как казино или лотереи;

регистрируют свою деятельность в офшорных зонах;

работают нелегально и никем не регулируются.

Статистика говорит о том, что трейдеры бинарных опционов «живут» не более 6 месяцев. И за это время они теряют все свои деньги (иногда и кредитные). Именно поэтому компания Binance не предлагает такую торговлю на собственной платформе и не рекомендует своим клиентам использовать ее где бы то ни было.

В отличие от бинарных опционов, vanilla option обеспечивают более устойчивую работу с рынком. Они позволяют трейдеру отказаться от сделки или понести минимальный убыток (если аналитика оказалась ошибочной). В такой торговле риски будут ощутимо меньше, чем в случае с бинарными опционами.

Преимущества Vanilla Option

При работе с ванильными опционами трейдер может заранее оценить максимальный размер убытка и ограничить свои потенциальные потери. Также он заранее знает сумму сделки и размер комиссии посредника. Это позволяет точно определять потенциальный убыток и контролировать свои риски.

В случае, например, с фьючерсами такая возможность отсутствует. Они не позволяют точно оценить размер убытка и заработка. По этой причине фьючерсные контракты считаются более сложным инструментом по сравнению с vanilla option.

Еще одно преимущество ванильных опционов — в высоком уровне гибкости в процессе торговли. Например, на платформе Binance инвестор может использовать как американские, так и европейские опционы. У него есть возможность применять разные условия сделки для работы с отдельными цифровыми активами.

Право исполнять или не исполнять сделку также является важным преимуществом vanilla option. Инвестор может купить актив в наиболее выгодный момент, а при негативной рыночной ситуации отказаться от сделки. У криптовалютных фьючерсов такого преимущества нет, поскольку они предполагают именно обязательство на покупку/продажу.

Новичкам, которые получают базовый опыт торговли деривативами, лучше начинать именно с ванильных опционов. Этот инструмент позволяет совершать ошибки с минимальными потерями. В случае неверного прогноза убыток будет значительно меньше, чем при работе с фьючерсами или бинарными опционами.

Ванильные опционы: что это, их отличие от бинарных

Спекулятивные инвесторы, взращённые на онлайн трейдинге, не знают, что такое ванильные опционы, которые доступны только для крупных участников рынка, использующих их с целью диверсификации рисков. Предполагается совершение покупки рыночного актива по текущей цене на определённый срок. Прибыль инвестора определяется тем, насколько изменилась стоимость актива в пунктах на момент продажи опциона.

Рисунок 1. Что такое опционы

Что такое ванильные опционы

Трейдеры приобретают контракты, дающие право продавать, покупать базовые активы по той стоимости, которая будет установлена в момент истечения сделки. Опционы покупают на ценные бумаги, торгующиеся на международных финансовых рынках. Покупка одного ванильного контракта подразумевает приобретение не менее 100 акций, поэтому такие сделки доступны только крупным участникам рынка. Когда заключается соглашение, в рамках его подписания оговаривают, сколько ценных бумаг будет куплено по фиксируемой рыночной цене. Отмечают, должна цена расти или падать, а также устанавливают время действия контракта.

Отвечая на вопрос: ванильные опционы, что это за финансовый инструмент, надо изучить, руководствуясь информацией предоставляемой брокерами. Приобретая контракт, трейдер обязательно выплачивает конторе комиссию, при этом размер прибыли заранее не известен. Когда наступает время экспирации, спекулятивный инвестор может воспользоваться правом, полученным по контракту, исполнить ванильный опцион. Однако данным правом трейдер может не пользоваться, если на текущий момент ему это не принесёт выгоды. Когда прогноз оправдывается, инвестор реализует своё право и получает разницу между текущей стоимостью акции и ценой, которая была зафиксирована на момент заключения соглашения. Деньги выплачивает держатель ценных бумаг.

Ванильные и бинарные опционы: разница

Выбирая финансовые инструменты для спекулятивной торговли, надо понимать, что существуют ванильные и бинарные опционы, разница между которыми очень большая. Заключается она в отсутствии необходимости при онлайн трейдинге приобретать актив, в отношении которого заключается сделка. Бинарные опционы имеют следующие отличия от классических сделок:

- прибыль известна заранее, так как брокер информирует о текущем проценте доходности до момента открытия позиции;

- трейдер покупает опцион, а не заключает контракт на право, его исполнения по истечении времени экспирации, то есть сделка уже совершена;

- позиция будет закрыта автоматически по истечении экспирации с прибылью или убытком для трейдера;

- если прогноз оправдался, то прибыль выплачивает не фактический держатель актива, а брокер из средств, полученных в результате неудачной торговли другими трейдерами или собственных денег;

- брокер получает доход не в виде комиссий за проведение сделок, а при неудачном прогнозе трейдера, забирая себе всю сумму инвестиций.

Насколько произошло изменение цены в момент истечения экспирации, не имеет значения. Независимо от этого одна из сторон получает прибыль или убытокю Исключение составляют ситуации, когда в момент закрытия позиции текущая цена не отличается от стоимости актива в момент открытия сделки. Если наступает такой исход, то трейдер получает назад деньги, внесённые в процессе торговли (действует не у всех брокеров).

Покупая ванильные опционы, трейдер платит столько денег, сколько фактически стоит количество акций, предусмотренных заключаемым контрактом. Размер инвестиций определяют участники сделки по взаимной договорённости, и сумма напрямую зависит от текущей рыночной стоимости ценных бумаг на бирже. Торгуя бинарными опционами, инвестор определяет сумму сделки, руководствуясь торговыми условиями брокерами, а именно минимальным и максимальным размером сделки. Преимущественно, брокеры разрешают открывать позиции на сумму от $1, а максимальный предел варьируется в рамках $2000 – $10000.

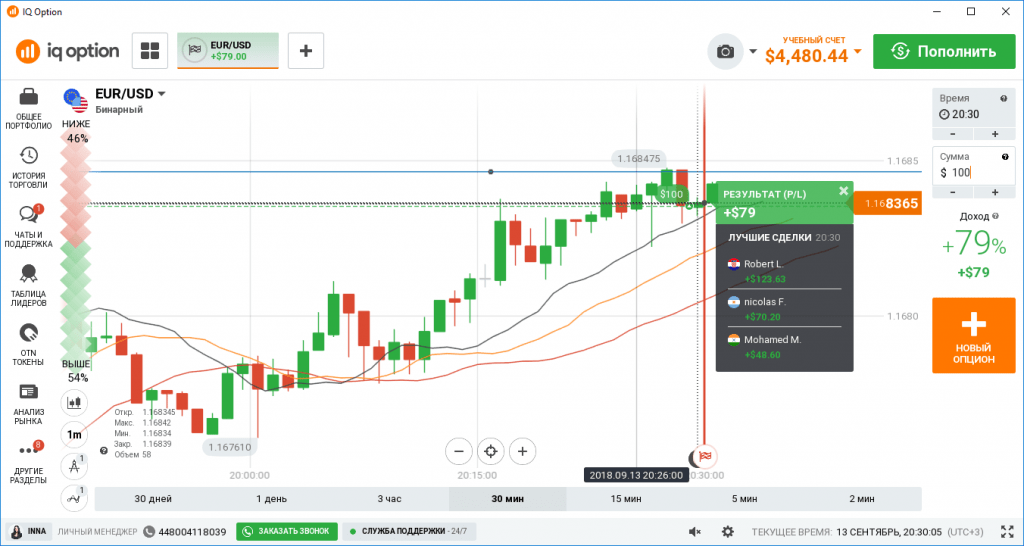

Рисунок 2. Торговля бинарными опционами

Видим на рисунке характерные особенности бинарного опциона:

- заранее определённый размер прибыли: 79%;

- произвольно определяемая сумма инвестиций: $100$;

- автоматическое закрытие сделки по истечении срока экспирации с начислением прибыли на счёт трейдера.

Особенности торговли на ванильных опционах

Специфика трейдинга ванильными контрактами будет лучше понятна на практическом примере. Текущая цена акций Яндекс 31.25$ и самое время заключить контракт на ванильные опционы брокеры, за который возьмут комиссию с учётом их торговых условий.

Рисунок 3. Цена акция Яндекс на Нью-Йоркской бирже

Открывая сделку на бирже NASDAQ, мы заключим контракт на покупку 100 акций Яндекс по цене $ 3125. Договор заключим сроком на 2 недели с расчётом на то, что курс ценных бумаг будет расти.

Рисунок 4. График акций компании Яндекс

Предположим, что цена остановится у уровня 32.55$, отмеченного на графике горизонтальной линией. Если наш прогноз оправдается и продолжится рост, пусть даже после предварительной коррекции, то мы воспользуемся, предоставленным по договору правом, исполнить опцион. Предположим, можно будет зафиксировать прибыль по цене $33 за акцию. Доход по этой сделке будет составлять $ 175. Принимая решение об исполнении опциона, надо учитывать размер комиссии, установленный брокером.

Если сбор конторы меньше, полученного дохода, то мы можем исполнить опцион, получив разницу, между доходом по сделке и комиссией, уплаченной конторе. Рассмотрим ситуацию, когда цена не выросла столь значительно, например, через 2 недели курс составит $31.35 за акцию. Тогда прибыль составит всего $10, и так как это явно меньше комиссии брокера, то исполнять такой опцион нет смысла.

Ванильные опционы что это

Что такое ванильный вариант

Ванильный опцион — это финансовый инструмент, который дает держателю право, но не обязательство, купить или продать базовый актив по заранее определенной цене в течение заданного периода времени. Ванильный опцион — это опцион колл или пут,. который не имеет особых или необычных свойств. Такие опционы стандартизированы, если они торгуются на такой бирже, как Чикагская биржа опционов.

Основы ванильного опциона

Ванильные опционы используются отдельными лицами, компаниями и институциональными инвесторами для хеджирования своих рисков в отношении определенного актива или для спекуляции на движении цены финансового инструмента.

Если ванильный вариант не подходит, экзотические варианты , такие как барьерные,. азиатские и цифровые,. более индивидуальны. Экзотические опционы имеют более сложные характеристики и, как правило, торгуются на внебиржевом рынке. Они могут быть объединены в сложные структуры для снижения себестоимости или увеличения левериджа.

Коллы и путы

Есть два типа ванильных опционов: коллы и путы. Владелец опциона колл имеет право, но не обязанность, купить базовый инструмент по цене исполнения. Владелец пут имеет право, но не обязанность, продать инструмент по цене исполнения. Продавец опциона называется его писателем. Продажа или продажа опциона создает обязательство купить или продать инструмент, если опцион исполняется его владельцем.

И коллы, и путы имеют срок действия. Это ограничивает время движения базового актива.

Например, акции XYZ могут торговаться по цене 30 долларов. Опцион колл, срок действия которого истекает через месяц, имеет цену исполнения или 31 доллар. Стоимость этого варианта, называемого премиальным,. составляет 0,35 доллара США. Каждый опционный контракт контролирует 100 акций, поэтому покупка одного опциона стоит 0,35 x 100 акций, или 35 долларов.

Если цена акций XYZ превысит 31 доллар, этот опцион будет в деньгах. Но базовый актив должен подняться выше 31,35 доллара, чтобы покупатель начал получать прибыль от сделки. Максимум, что может потерять покупатель опциона, — это сумма, которую он заплатил за опцион. Потенциал прибыли неограничен и зависит от того, насколько далеко базовый актив превысит цену исполнения.

Продавец опциона получает 35 долларов (0,35 доллара x 100 акций) за продажу опциона. Если цена акций XYZ остается ниже 31 доллара, говорят, что опцион « вне денег», и продавец сохраняет премию. Однако, если цена поднимется выше 31 доллара, продавец опциона обязан продать эти акции покупателю опциона по цене 31 доллар. Например, если акции вырастут до 33 долларов, это будет означать убыток в размере 165 долларов, или (35 – 31 доллар) x 100 = 200 долларов, а затем вычесть уже собранную премию в 35 долларов за убыток в 165 долларов.

Особенности ванильного варианта

У каждого опциона есть цена исполнения. Если цена исполнения лучше, чем цена на базовом рынке в момент погашения, опцион считается «в деньгах» и может быть исполнен его владельцем. Опцион в европейском стиле требует, чтобы опцион был в деньгах на дату истечения, чтобы он мог быть исполнен. Опцион в американском стиле может быть исполнен, если он находится в деньгах на дату истечения или до нее.

Премия — это цена, уплачиваемая за владение опционом. Премия зависит от того, насколько близок страйк к цене базового актива (в деньгах, вне денег или при деньгах ), волатильности базового актива и времени до экспирации. Более высокая волатильность и более длительный срок погашения увеличивают премию.

Опцион приобретает внутреннюю стоимость или переходит в деньги, когда базовый актив превышает цену исполнения — выше страйка для колла и ниже страйка для пута.

Опционным трейдерам не нужно ждать истечения срока действия, чтобы закрыть сделку с опционами, и им не нужно исполнять опцион. Они могут в любое время занять компенсационную позицию, чтобы закрыть сделку с опционами и реализовать свою прибыль или убыток по опциону.

Экзотические и бинарные опционы

Два других типа опций можно комбинировать с ванильными опциями для создания индивидуальных результатов. Первый тип – это экзотические опционы, к исполнению которых прилагаются условия или расчеты. Например, барьерные опции включают уровень, при достижении которого опция начинает существовать или прекращает свое существование. Цифровые опционы платят владельцу, если базовый актив выше или ниже определенного ценового уровня. Выплата азиатского опциона зависит от средней торгуемой цены базового инструмента в течение срока действия опциона.

Второй тип опционов, который можно комбинировать с ванильными опционами, — это бинарные опционы. Результат таких опционов обычно ограничивается двумя возможными результатами, а это означает, что выплаты также ограничены. Обычно они используются для спекуляций на движении цены актива. Возможной комбинацией между бинарными и ванильными опционами будет покупка ванильного опциона колл/пут и бинарного опциона в направлении, противоположном первому.

Особенности

Опционы колл и пут, которые дают их владельцам право, но не обязательство покупать или продавать базовый актив, относятся к ванильным опционам.

Ванильные опционы — это финансовые инструменты, которые позволяют покупать или продавать базовый актив по заранее определенной цене исполнения в течение определенного периода времени.

Ванильные опционы можно комбинировать с экзотическими и бинарными опционами для создания пользовательских результатов.

Что такое опционы и кому это нужно. Ликбез для гика, ч. 6

Меня зовут Михаил Андреев, я разработчик в нашем подразделении FX Derivatives Desk (на сленге отрасли позиция называется Quant Developer). В этом посте расскажу про опционы и все что с ними связано.

Эти инструменты не так близки простому обывателю, как, например, банковский вклад, но для современных финансовых рынков они важны. И их периодически обсуждают в неспециализированных СМИ, и я думаю, что составить общее представление об опционах и том, как с ними работают финансовые компании, полезно.

Кроме этого, эта тема связана с интересной математикой, вычислительными методами и разработкой программных систем — всё как мы любим.

Данный пост — расширенная версия моей видеолекции «Опционы. Основные параметры и примеры использования» в рамках курса Finmath for Fintech.

Итак, давайте начнем с нескольких несложных определений. Как и везде, тут есть свой «птичий язык», с которым мы немного познакомимся.

Что такое опцион?

Опционы — это класс производных финансовых инструментов. Термин «производный» (derivative) означает, что выплата по такому контракту зависит от цены на некоторый базовый актив (underlying).

Название как бы намекает, что такой инструмент дает какую-то опциональность, то есть возможность выбора. Но поскольку в сделке есть два участника, то один из них получает возможность, а другой наоборот — берет на себя обязательства того, что он обеспечит такую возможность выбора.

Вкус ванили

Существует довольно большое количество разных вариантов опционных контрактов. Есть попроще, есть посложнее, с наворотами, есть еще более сложные.

По-английски простые опционы называют plain vanilla option (простой ванильный опцион). Как говорит интернет, это потому, что самое простое и дешевое мороженое в американском ларьке было ванильное.

А самый ванильно-ванильный опцион — это Европейский опцион.

Европейский опцион

Европейский опцион — это контракт, по которому покупатель контракта получает право, но не обязательство совершить покупку или продажу какого-то базового актива по заранее оговоренной цене в определенный договором момент в будущем.

Базовым активом может быть акция или курс валют. Опцион на курс валют называется FX-опционом, он дает право обменять одну валюту на другую по заранее фиксированному курсу. Рыночный курс на базовый актив называется спот и в формулах обозначается как St.

Опцион, дающий право на покупку базового актива, называется колл-опционом (call option). Право на продажу — это пут-опцион (put option). Цена, по которой опцион дает право заключить сделку в будущем, называется страйк (strike), обозначается .

Заранее оговоренное в контракте время, в которое опционом можно будет воспользоваться, это время экспирации опциона (expiry date) — .

Зачем это нужно?

Опцион как страховка

Похожий по сути на опцион и всем знакомый контракт — это страховка. Тот, кто покупает страховку, получает право при определенных условиях получить страховую премию, а страховая компания берет на себя обязательства эту премию выплатить. И вот пара примеров.

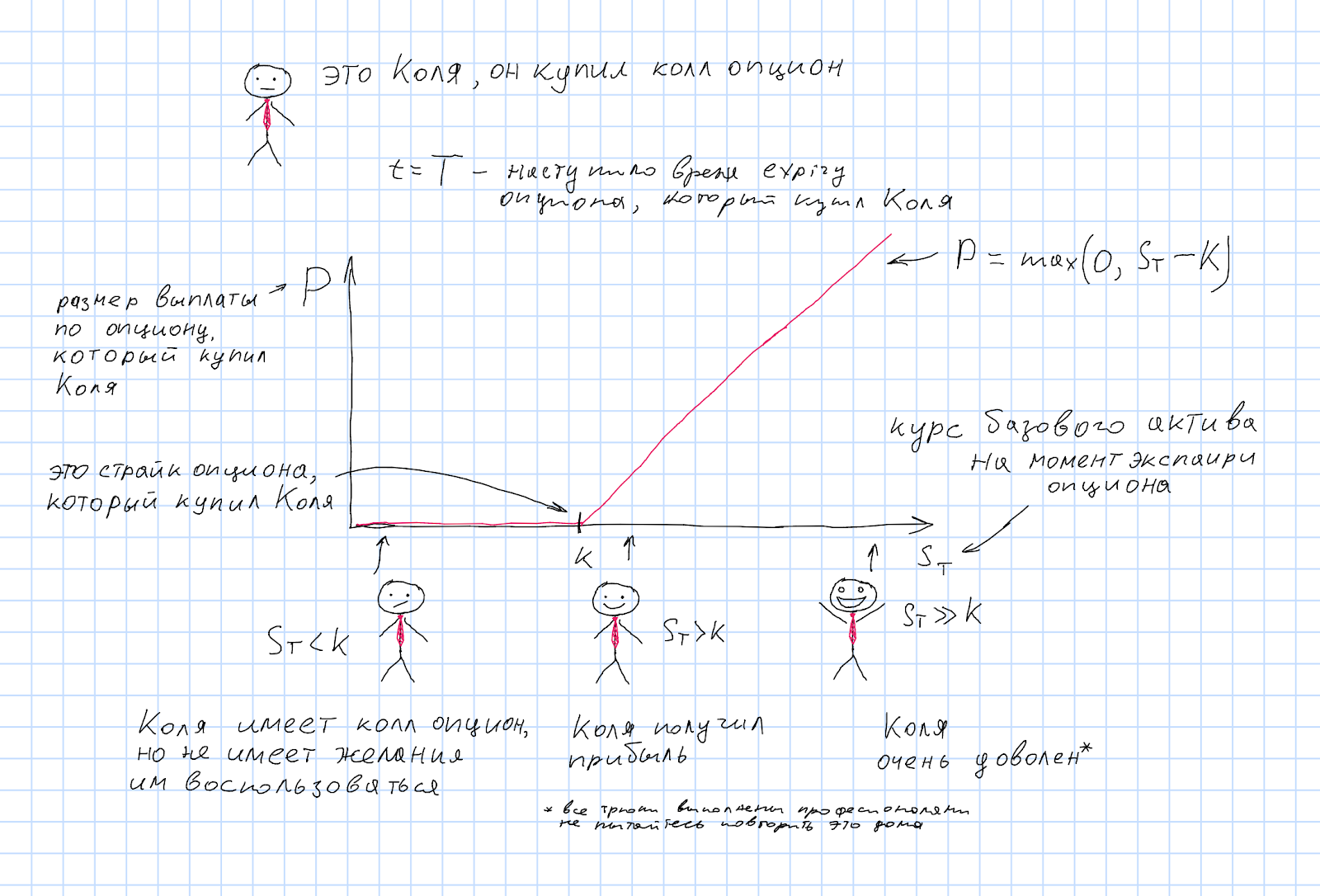

Бизнес Коли

Коля — владелец бизнеса по производству мормышек. Хорошая мормышка нужна каждому, поэтому дела у Коли идут хорошо. Он вышел на международный рынок и продает мормышки за границу. Например, производство находится в стране, где используется широко известная в академической литературе валюта XXX, a продаются мормышки за рубеж в страну, где используется другая известная валюта — YYY.

Планирование и управление высококонкурентным бизнесом мормышек занимает у Коли много времени и сил. А тут еще новая проблема — меняющийся курс обмена валюты YYY на валюту XXX. Этот курс обмена обозначается XXXYYY.

Коля хорошо знает бизнес и может довольно точно сказать, что через полгода у него будет прибыль от 1 до 3 миллионов YYY. Их надо будет конвертировать в валюту XXX, чтобы заплатить зарплаты, аренду, налоги и что-то вложить в развитие бизнеса. Что делать, если за это время курс XXXYYY пойдет вверх? Коля достаточно уверен в том, что один миллион ему точно нужно будет конвертировать, так что он может заключить форвардный контракт на один миллион XXXYYY. Но есть еще два миллиона, в которых он не так уверен. Поэтому Коля покупает колл-опцион на валютную пару XXXYYY.

Коля купил колл-опцион и на момент экспирации получит выплату:

Если на момент экспирации опциона рыночный курс обмена валют ST оказался меньше страйка, т.е. ST < K, то использовать опцион Коле невыгодно, дешевле просто обменять валюту по текущему курсу. Опцион не накладывает на Колю в этом случае никаких обязательств. По аналогии со страховкой — «страховой случай» не наступил.

Но в случае, если курс валюты ушел вверх, то Коля определенно захочет поменять валюту по курсу, равному страйку опциона, который в таком случае будет выгоднее рыночного.

Стратегия спекулянта Пети

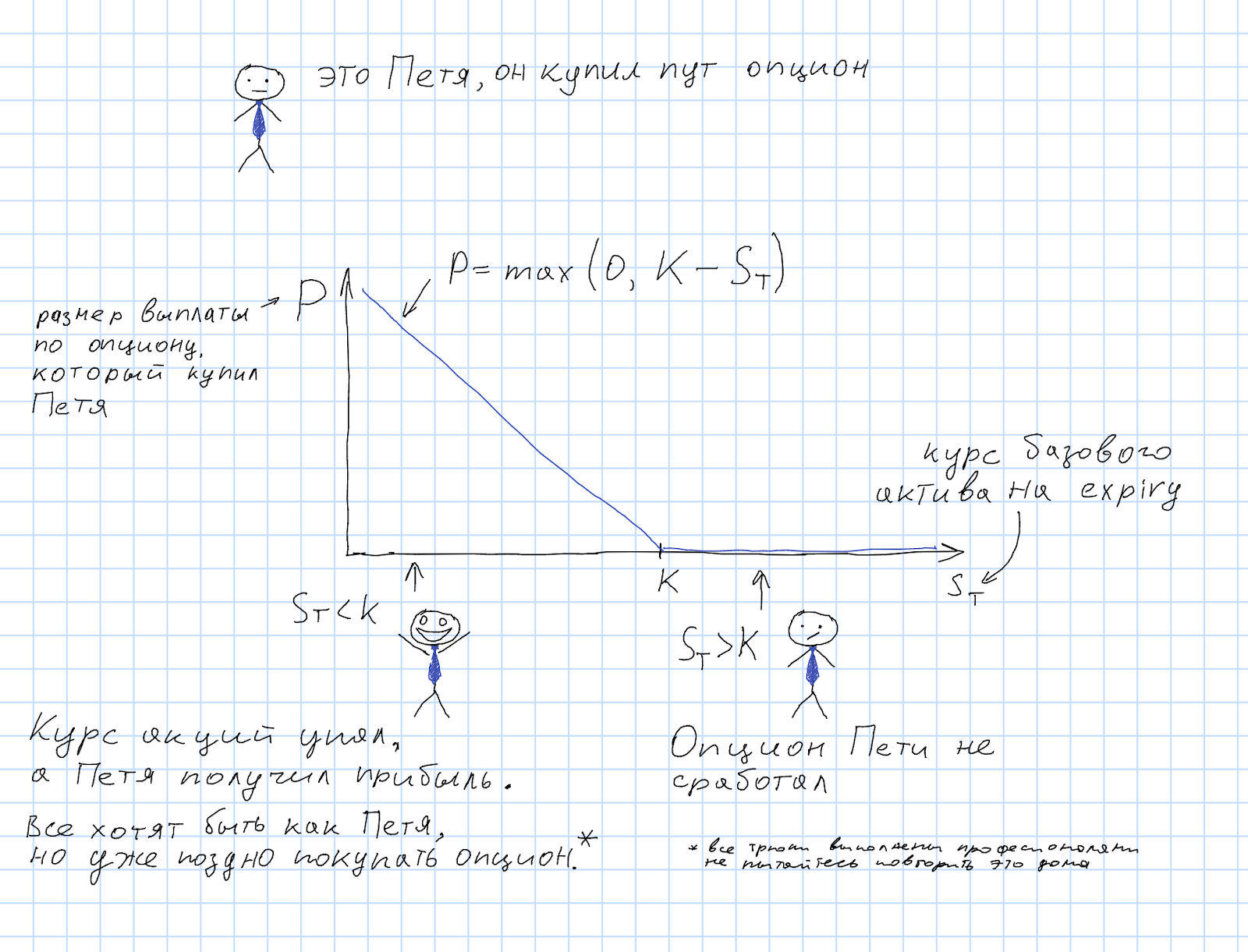

Опционы также применяются в различных стратегиях биржевой торговли.

Петя — биржевой спекулянт, и у него есть супер-ML-AI-cristal-ball-алгоритм, который предсказывает, что через месяц акции некоторой компании XYZ резко упадут в цене. Поэтому Петя покупает пут-опцион на акции XYZ. Т.е. право продать акцию по курсу (страйк опциона).

Если курс акции на момент экспирации опциона (ST ) действительно оказался ниже страйка , то Петя может купить акцию на рынке дешевле и продать эту акцию, воспользовавшись правом, который дает ему опцион. Таким образом Петя получит прибыль: .

Но если курс акции все-таки пойдет в другую сторону и окажется больше страйка опциона, то опцион Пети ничего не дает, и выплата опциона равна нулю.

Петя купил пут-опцион и на момент исполнения опциона получит выплату: .

Эти примеры не означают, что пут-опцион — это только для спекулянтов, а колл-опцион — для хэджирования рисков. Если бы модель Пети предсказывала рост курса, то ему был бы нужен колл-опцион, а если бы бизнес Коли складывался так, что ему нужно было планировать обмен валюты в другую сторону, то выбор был бы за пут-опционом.

Видно, что практическое использование опционов в спекулятивных стратегиях на курсе базового актива требует всего лишь правильно угадать, какие неравенства будут верны для цен в будущем. Это не так уж сложно (шутка). Это же относится и к использованию комбинаций из ванильных опционов, о которых речь пойдет ниже.

Опцион в-деньгах и опцион мимо-денег

Когда курс базового актива на экспаири такой, что выплата опциона равна нулю, говорят, что опцион закончился out-of-the-money (OTM). Для колл-опциона это значит ST < K, для пут-опциона — ST > K.

Если курс оказался с другой стороны от страйка, то говорят, что опцион оказался in-the-money (ITM). Случай равенства ST = K называется at-the-money (ATM).

На момент заключения опционного контракта никто не знает, какая цена базового актива будет на момент исполнения опциона. Но текущая цена актива всем известна. Если применить к текущей цене правила дисконтирования, то можно рассчитать справедливую цену форвардного контракта на этот базовый актив с временем поставки, равным времени экспирации опциона. Это называется at-the-money форвард (ATMF). Зная эту цену, можно разделить опционы, срок экспирации которых еще не наступил, на ITM и OTM в зависимости от страйка опциона.

Для страйков, меньших чем ATMF, колл-опционы будут in-the-money, а пут-опционы будут out-of-the-money. Для страйков, больших, чем ATMF, будет наоборот.

Формально можно определить как колл- так и пут-опционы для любого страйка, но на практике ликвидными будут at-the-money-forward и out-of-the-money опционы. Ведь если страйк опциона находится глубоко в in-the-money зоне, то вероятность того, что опцион исполнится, оценивается рынком близко к единице, и цена такого контракта определяется больше дисконтированием, чем опциональностью заданной страйком опциона. Иногда можно торговать и ITM-опционами, но только если их страйк достаточно близок к ATMF- уровню.

Где Коля и Петя купили опцион?

Если опцион похож на страховку, то какие «страховые компании» дают Коле и Пете возможность купить такую страховку? И как им удается выполнять свои обязательства по таким контрактам?

Фантастические опционы и где они обитают

Итак, где же можно купить опцион?

Ответ, как это часто бывает, начинается со слов «это зависит. ». В первую очередь это зависит от того, на какой базовый актив хочется купить опцион. Рынки акций, курсов валют, процентных ставок (interest rates), биржи сырьевых товаров (commodity) отличаются друг от друга. Естественно, что и торговля опционами на разные базовые активы имеет свои особенности.

Биржа

Начнем с опционов на акции. Акции обычно покупают и продают на бирже. Для опционного контракта это удобно тем, что есть хороший источник курса акций, в т.ч. легко определить стоимость опциона на момент экспаири. Этот курс, с точки зрения опциона, спот-курс. Можно даже использовать как спот-курс для опциона какой-нибудь популярный индекс из курса акций, например S&P500.

Торговля ценными бумагами через биржу настолько успешная идея, что и опционы на акции тоже торгуются на бирже. Например, на Chicago Board Options Exchange. Для того чтобы организовать торговлю опционами на бирже, нужно стандартизировать параметры опционов. Для ванильного опциона это: базовый актив, страйк и экпаири.

При этом для того, чтобы торговля опционом с заданными параметрами на бирже имела смысл, нужно, чтобы этот вариант опциона был достаточно ликвидным, т.е. для него было бы достаточное количество желающих купить и продать.

Не-биржа

Не всем и не всегда хватает тех вариантов, которые можно купить на бирже. Что же делать? Купить или продать не на бирже! Такие сделки называются over-the-counter (OTC). В принципе это может быть сделка между любыми участниками рынка. Но там, где возникают OTC-рынки, есть кто-то, кто специализируется на том, чтобы предоставлять котировки (и, соответственно, возможность купить/продать), — маркетмейкеры. С развитием компьютеров и цифровых каналов связи OTC-рынки сильно изменились. Раньше для такой сделки обязательно нужно было звонить по телефону маркетмейкеру или посреднику. Сейчас все можно делать через специализированные программы. Существуют программные интерфейсы для получения котировок и совершения сделок для использования в торговых роботах. На активных рынках есть агрегаторы, которые автоматически найдут лучшее предложение на покупку и продажу на заданный контракт автоматически, опросив разных маркетмейкеров. Во многом, по крайней мере с точки зрения ликвидности, доступности текущих котировок и удобства заключения сделки, это уже не сильно отличается от торговли на бирже.

Пример успешного OTC-рынка — это рынок валют, FX-рынок. И опционы на нем тоже активно торгуются.

Плюсом OTC-рынка является то, что не надо вводить стандарты на контракты, которыми можно торговать. Поэтому маркетмейкер может предоставить клиентам возможность запросить цену на любой контракт, цену для которого маркетмейкер способен посчитать.

Для ванильных опционов это означает произвольные значения страйка и экспаири. Но это только начало. Кроме ванильных опционов существует много разных вариантов опционов. Все, что не ванильный опцион, называют экзотическим опционом, или короче — экзотиком.

Про некоторые экзотики я расскажу ниже. Сейчас важно отметить, что каждый тип экзотических опционов имеет еще и другие параметры, которых у ванильных опционов нет, и проблема стандартизации контрактов для биржевой торговли становится еще острее. Ведь биржевая торговля имеет смысл только для достаточно ликвидных контрактов, на бирже можно купить только то, что кто-то другой хочет продать. Так что экзотические опционы торгуются только на OTC-рынке.

Деривативы на деривативы

На финансовых рынках активно торгуются не только спотовые сделки, но и всякие производные инструменты. Фьючерсы, свопы и т.п. И да, бывают опционы и на них.

Например, биржевые курсы на нефть и прочие commodities — это курсы на фьючерсы. Соответственно, опцион на нефть — это опцион на фьючерс.

На биржах торгуются также и опционы на фьючерсы на валюту, например на Чикагской товарной бирже (CME)

Если у вас уже возник вопрос: «А существуют ли опцион на опцион?», — то ответ: да, существуют. Если на какой-то опцион существует потенциальный спрос и у маркетмейкера есть возможности для того, чтобы взять на себя такие обязательства, т.е. понимание того, как расчитать цену и как потом управлять рисками (хэджировать) такой контракт, то рынок рано или поздно ответит на такой спрос предложением.

Чем больше разных продуктов маркетмейкер может предложить, тем больше разных клиентов он может привлечь. Также надо понимать, что на рынке опционов, как и на любом другом рынке финансовых продуктов, есть цены покупки и цены продажи, разница между ними называется спред, и это основной источник доходов маркетмейкера. Естественно, что на более ликвидные продукты спред уже, а на менее ликвидные продукты — шире.

Но давайте вернемся к ванильным опционам и рассмотрим примеры продуктов, составленных из них.

Ванильные стратегии

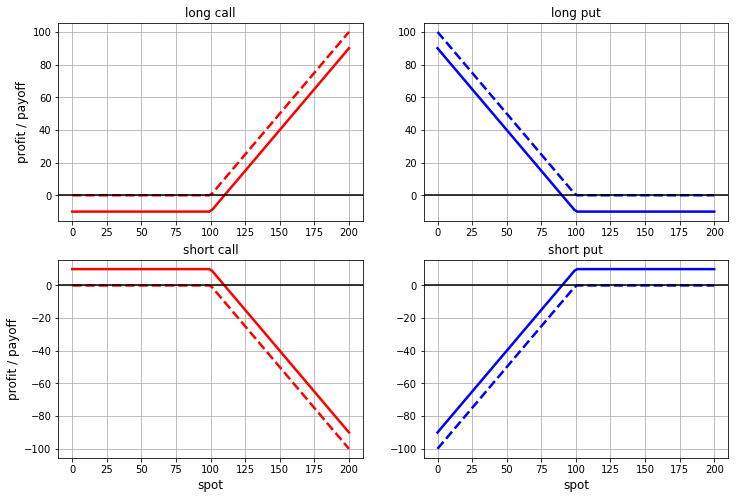

Мы знаем, как выглядит график выплаты по колл- и пут-опционам, но нужно упомянуть еще пару очевидных вещей. Во-первых, опционы можно как покупать, так и продавать. На жаргоне финансовых рынков говорят, что мы long option, если мы купили опцион, и что мы short option, если мы продали опцион. Выплата по short-позиции в опционе равна выплате по long-позиции с противоположным знаком.

Во-вторых, для того чтобы купить опцион (занять long позицию), нужно заплатить премию, а та сторона, которая берет на себя обязательства по опциону (short-позиция), получает за это премию. Т.ч. имеет смысл считать не только выплату по опциону, но и общую прибыль с учетом премии.

Получим четыре варианта. Пунктирными линиями нарисованы графики функций выплаты (без учета премии), а сплошными линиями — функция прибыли/убытков с учетом премии:

Следующей простой идеей является то, что опционы можно продавать и покупать не по одному, а комбинациями. Некоторые комбинации настолько популярны и важны для рынка, что у них есть устоявшиеся имена.

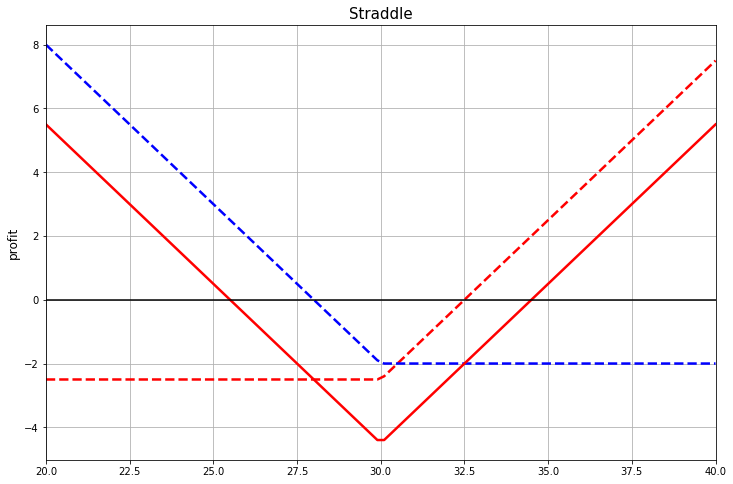

Комбинация равновесия: Straddle

Первая комбинация в нашем списке — это straddle. Получается она, если сложить колл- и пут-опционы с одинаковым страйком. Особенно популярны ATM straddle, т.е. оба опциона имеют страйк, равный at-the-money форварду.

На этой картинке пунктиром нарисована прибыль по отдельным опционам (с учетом премии). А сплошной линией — их сумма, т.е. прибыль по всей структуре целиком, естественно тоже с учетом премии.

Если смотреть на straddle как на спекулятивную стратегию на цене базового актива, то если купить вы купили straddle, то получите прибыль, если уровень цены на базовый актив уйдет достаточно далеко от at-the-money уровня, причем неважно, в какую сторону.

Если вы уже слышали что-то про опционы и знаете, что такое дельта опциона, то тут можно сделать уточнение, что для некоторых базовых активов предпочитают использовать не ATMF straddle, а дельтонейтральный (DN) straddle. Т.е. страйк выбирается так, чтобы дельта пут- и колл-опционов в сумме давала ноль.

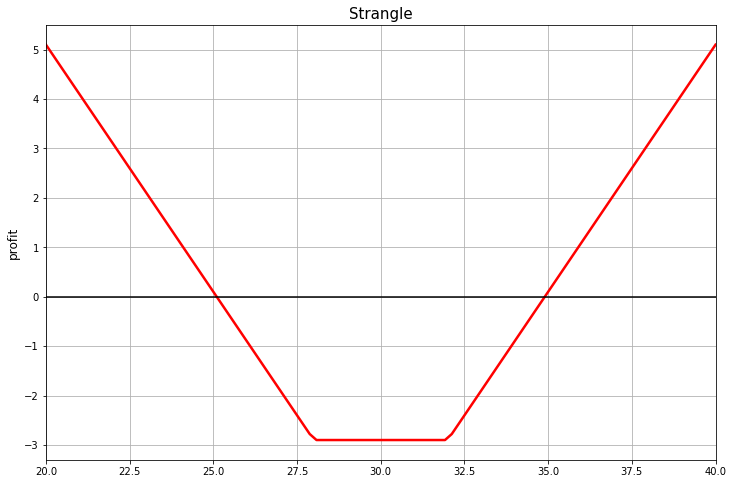

Игра в ассоциации: Strangle

Посмотрите на эту картинку. Какие ассоциации у вас возникают?

Общепринятое название для комбинации ванильных опционов с такой выплатой – strangle.

Толковый словарь английского языка говорит, что strangle — это «to kill someone by pressing their throat so that they cannot breathe». Т.е. речь идет об удушении. Почему для такой функции выплаты возникло такое брутальное название, я не знаю. Видимо, так работали ассоциации опционных трейдеров Уолл-стрит в начале XX века. С другой стороны, могло быть хуже. Можно было назвать «резня бензопилой», например.

С точки зрения опционных стратегий strangle — это пут + колл, с разными страйками. Похоже на straddle, но за счет того, что в этой комбинации страйки опционов находятся в OTM-зоне, эти опционы дешевле, чем ATMF-опционы. Следовательно, и вся комбинация будет дешевле, чем ATMF straddle.

Для спекулянта strangle имеет примерно такой же смысл, как straddle, с той разницей, что strangle дешевле, но для получения прибыли нужно, чтобы курс отошел от ATM-уровня сильнее.

Risk Reversal

Следующая комбинация — risk reversal. Покупаем OTM колл-опцион и продаем OTM пут-опцион.

С точки зрения спекулятивной стратегии это достаточно агрессивная ставка на то, что курс базового актива пойдет вверх. Т.к. продаем пут-опцион и получаем за него премию, то стоимость такой ставки будет ниже, но в случае, если курс пойдет вниз, наши проблемы будут больше.

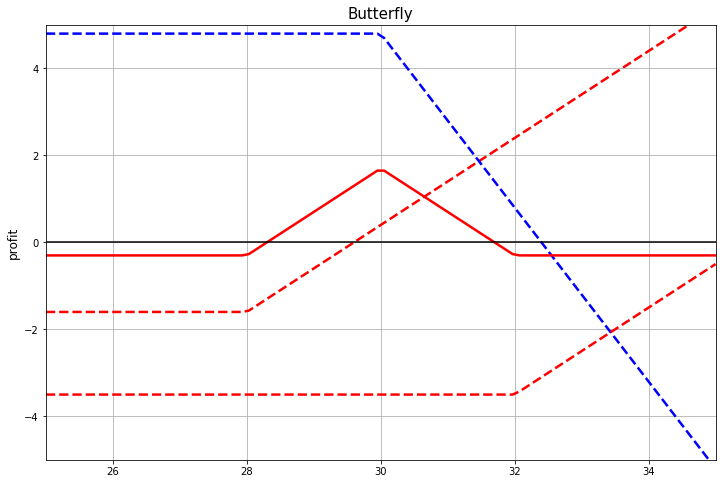

Butterfly

Чтобы сконструировать выплату по структуре, которая называется «бабочка» (butterfly), двух опционов уже не хватит. На рисунке ниже такая комбинация реплицирована при помощи колл-опционов следующим образом: покупаем опционы со страйками 28 и 32 с номиналом 1 и продаем опцион со страйком 30 и номиналом 2.

Такую же выплату можно сконструировать, если купить strangle и продать straddle. И обычно на практике поступают именно так.

Репликация этой выплаты только через колл-опционы, как на рисунке, интересна следующим. Давайте обозначим центральный страйк в структуре через , а разницу между этим страйком и двумя остальными — как . Тогда цена такой структуры будет равна . В таком виде это похоже на разностную схему для расчета второй производной. Конечно, для этого нужно устремить к нулю, и такие данные прямо из рыночных котировок не получить, но в некоторых случаях по тем котировкам, которые есть, можно получить хорошее приближение. Или как минимум осмысленную численную оценку выпуклости функции.

Иногда такое свойство удобно для теоретического анализа. В книжках можно увидеть рассуждения, где рассматриваются бесконечно маленькие «бабочки». Т.е. структура butterfly, у которой разница между страйками стремиться к нулю.

На этом сайте можно поэкспериментировать с параметрами для этих и некоторых других комбинаций ванильных опционов.

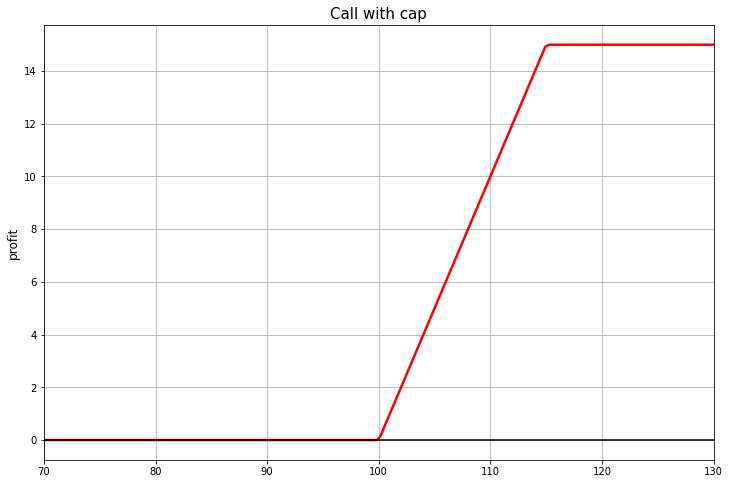

Барьеры на экспаири

Давайте вернемся к функции выплаты одного опциона. Например, возьмем ATMF колл-опцион. Для того, кто его приобрел, этот контракт как бы фиксирует будущий курс актива на момент исполнения опциона, в случае если курс окажется выше, чем ATMF-уровень. ATMF-уровень — это некоторая сегодняшняя оценка «честного» курса на момент экспаири, но, конечно, реальное значение этого курса в будущем — это случайная величина. Никто не знает точно, что произойдет с курсом. Но все-таки можно сказать, что один уровень курса более вероятен, чем другой. И можно сказать, что вероятность далеких от ATMF значений курса меньше, чем близких.

Но обычный колл-опцион работает для всех возможных значений курса больше страйка. И это, между прочим, заложено в его премии. А можно за это не платить, если оценить вероятность превышения какого-то уровня как нулевую?

Если в голову приходит такая мысль, то не лишним будет узнать, сколько будет стоить такой пей-офф (на графике выплата без учета премии):

Если клиентам маркетмейкера интересны такие продукты, то маркетмейкер должен уметь рассчитать цены для них.

Первую функцию выплаты легко реплицировать при помощи двух колл-опционов. Один опцион нужно купить, другой продать.

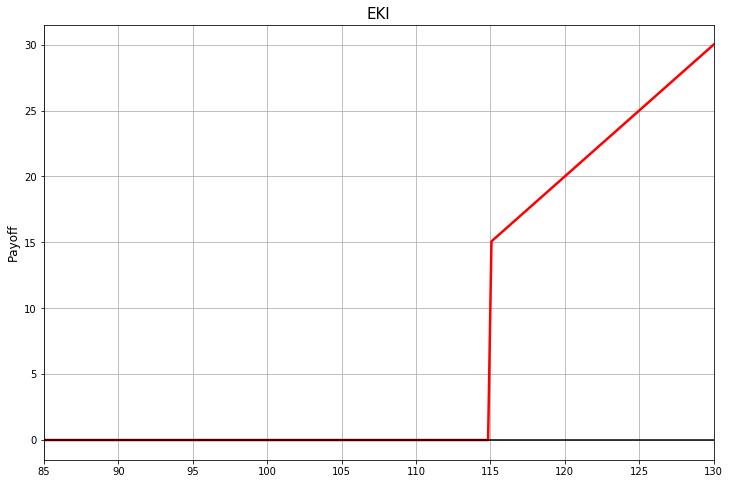

Второй пей-офф называется опционом с барьером. В данном случае барьер действует только на экспаири, барьер с таким правилом называется иногда европейским барьером. И действие барьера в данном случае заключается в том, что при пересечении спотом барьера опцион как бы «выбивает». Это называется «барьер knockout».

Может быть и барьер knockin. Владелец такого опциона получит выплату, только если цена актива на экспаири ушла достаточно далеко от страйка:

В этом примере страйк опциона равен 100, а KI-барьер равен 115.

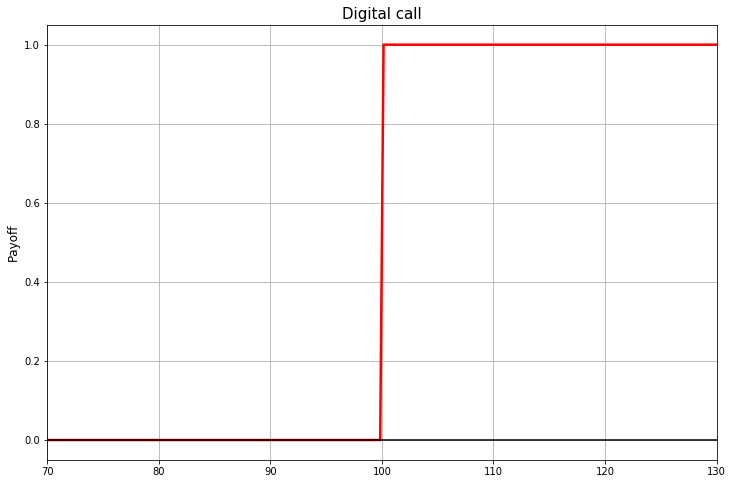

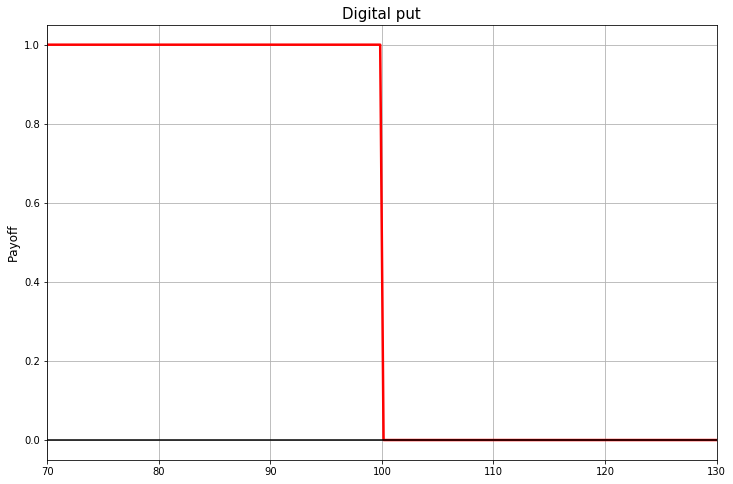

Бинарные опционы

Для того чтобы реплицировать выплату с европейскими барьерами, простых ванильных опционов не хватит. Нужны опционы с такими же правилами эскпаири, как и европейские опционы, но функция выплаты по которым выглядит как ступенька.

Такие опционы по-русски называются бинарными. По-английски есть два названия: binary option и digital option.

Сами по себе бинарные опционы — это чисто спекулятивный инструмент типа лотерейного билета. Если курс оказался ниже страйка, владелец бинарного колл-опциона получает фиксированную выплату, если нет, то не получает ничего. Но если они являются частью EKI или EKO пей-оффа, они могут помочь выбрать параметры (а следовательно, и цену) страховки от неблагоприятного движения курса базового актива, больше подходящие для конкретного случая.

Ванилла ванилле рознь

Кроме европейских опционов есть еще и опционы американские.

Разница в том, что европейский опцион можно исполнить только в момент экспаири. А американский опцион еще и в любой момент до.

Такие географические названия связаны видимо с тем, что в какой-то момент один тип опционов был популярен на европейских рынках, другой — на американских. Но сегодня это уже просто устоявшиеся термины.

На биржах часто торгуют именно американскими опционами. И вообще, они довольно распространены. И их тоже могут относить к категории ванильных опционов, а не экзотических.

Непрерывные барьеры

Самыми настоящими экзотическими опционами являются барьерные опционы. В таких опционах есть барьер, но в отличие от европейских барьеров, которые действуют только на экспаири, тут имеется в виду барьер, который действует все время жизни опциона. Такие барьеры называют или непрерывными, или американскими. Если говорят про барьер, ничего не уточняя, то обычно имеют в виду именно такие барьеры.

Непрерывный барьер можно поместить и в OTM-область значений курса базового актива, относительно страйка опциона, что для европейского барьера не имеет смысла. И вообще, тут количество возможных вариантов возрастает. Можно определить барьерный опцион с двумя барьерами (верхний и нижний). Можно сделать один барьер типа knockout, а другой типа knockin… Вариантов много, какие-то более популярные, какие-то редкие. Торгуют такой экзотикой, конечно, на OTC-рынке.

В таком типе экзотиков важно то, что его финальная выплата зависит не только от цены актива на экспаири, но и от всего пути, которым прошел случайный процесс курса базового актива от момента заключения контракта до эскпаири.

Азиатские опционы

Еще один характерный пример опциона, цена которого зависит не только от значения, к которому пришел спот на эскпаири, но и от всего пути, или по крайней мере от цен, реализовавшихся в некоторых заранее определенных точках на этом пути. Азиатский опцион использует усреднение таких промежуточных значений. Например, это может быть сделано так: для определения выплаты по правилу колл-опциона берется не значение спота на экспаири, а среднее значение. И выплата будет равна .

Такой опцион менее чувствителен к кратковременным отклонениям курса базового актива, которые могу случайно попасть на момент исполнения опциона.

Опционы, зависящие от реализовавшегося пути спота, такие как азиатские и опционы с непрерывными барьерами, обычно требуют использования более сложных моделей и более затратных вычислительных методов.

Немного о моделировании

Итак, теперь в общих чертах понятно, с какими контрактами приходится иметь дело участникам рынка опционов. Теперь можно сказать пару слов о том, какие задачи нужно решать, например, маркетмейкеру, для того чтобы его деятельность на рынке была бы успешной.

Ценообразование

На бирже или OTC-рынке можно получить цены на ликвидные колл- и пут-опционы на разные экспаири и разные страйки. Это будет какое-то количество точек с параметрами . Но нужно иметь возможность работать не только с этими опционами, но и с другими страйками, другими экспаири и с экзотическими опционами. Для этого строятся модели, основанные на результатах нешкольной теории вероятности (стохастические дифференциальные уравнения, мартингальная мера и т.п.).

Если смотреть на то, что делают эти модели, с высоты птичьего полета, то они отвечают на вопросы типа «как рассчитать цену для ванильного опциона, на который квоты на рынке не видно, основываясь на тех ценах, которые есть?» или «как, имея эти данные о ценах ликвидных ванильных опционов, рассчитывать цены более сложных контрактов — бинарных, или с непрерывными барьерами, или любого другого экзотика?»

Тут оказывается удобным или по крайней мере общепринятым говорить о некоторой характеристике, которая связана с вероятностями реализации разных возможных значений курса базового актива и является функцией от параметров . Называется эта характеристика «вмененная волатильность» (implied volatility). Т.к. это функция двух параметров, то говорят о поверхности волатильности. Если экспаири зафиксировано, то это функция одной переменной, и тогда говорят про «улыбку» волатильности.

С точки зрения опционных трейдеров торговля опционами — это торговля волатильностью. И спекулятивные стратегии с использованием одного или нескольких ванильных опционов могут быть направлены именно на спекуляцию волатильностью.

«Торговля абстрактной волатильностью в вакууме»

Обычно для тех расчетов, которые нужно сделать, нет решения в аналитическом виде и нужно использовать вычислительные методы. Типичные вычислительные методы, которые применяются, это численное решение дифференциальных уравнений в частных производных и метод Монте-Карло.

Управление позицией: динамическое хеджирование

Математические модели и вычислительные методы помогают рассчитать цены на разные опционы в соответствии с другими ценами на более ликвидные инструменты. Но это только одна сторона проблемы. Цены отражают текущие ожидания рынка. Эти ожидания меняются, и того, что реализуется в будущем, никто не знает.

К маркетмейкеру приходят клиенты и хотят заключить с ним сделку: кто-то для того, чтобы получить страховку, кто-то для того, чтобы реализовать какую-то спекулятивную стратегию. Какие сделки и когда будут запрашиваться — выбирает клиент. Маркетмейкер должен быть готов взять на себя соответствующие обязательства по опциону. Для этого ему нужен какой-то алгоритм действий, как ему эти обязательства выполнить. Какая-то технология, которая помогла бы ему реплицировать выплату по опциону, вне зависимости от того, что будет происходить на рынке. Звучит слишком хорошо, чтобы быть правдой? Отчасти это так и есть, но, тем не менее, есть технология, которая на удивление близко к этому подходит.

Технология называется динамическое хэджирование. Суть заключается в том, что считаются некоторые показатели риска по нашей позиции и периодически покупаем на рынке какие-то инструменты, которые компенсируют эти риски. Типичный пример такого риска — это дельта, частная производная цены дериватива по курсу базового актива. Для того чтобы компенсировать дельту, нужно просто купить базового актива в количестве, равном дельте, и с противоположным знаком. Что может означать короткие продажи. Стратегия, основанная на хэджировании дельты, называется (сюрприз!) дельта-хэджированием.

В рамках математических моделей, которые обычно строятся в предположениях которые обычно на практике не выполняются, можно показать, что дельта-хэджирование может математически точно реплицировать выплату по опциону. При этом нужно всего лишь кроме всех упрощений и предположений, заложенных в модель, еще устремить период между перебалансировкой портфеля к нулю. Так устроена репликация опциона при помощи дельта-хэджирования в знаменитой модели Блэка — Шоулза.

Несмотря на то что строгие математические доказательства требуют пренебречь многими важными на практике вещами, сама идея динамического хэджирования оказывается удивительно устойчивой к тому, что многие из этих допущений на практике не выполняются. Именно это позволяет маркетмейкеру заниматься его деятельностью, существенно сокращая риск, который он при этом на себя берет.

Тут маркетмейкеру не помешает иметь большую клиентскую базу с разнонаправленными интересами. Конечно, то, как маркетмейкер находит котировку на покупку и продажу для волатильности, концептуально похоже на то, как эту котировку находит маркетмейкер на рынке спота. Отличие в том, что для каждого актива нужно найти не две цены , а квоты на покупку и продажу для вмененной волатильности для тех значений страйков и экспаири, которые на рынке считаются разумными. Обычно это означает, что нужно как минимум иметь эти квоты на покупку и продажу для нескольких реперных точек и калибровать параметры модели так, чтобы модель им соответствовала.

Точки, к которым нужно калибровать модель, могут быть заданы по-разному. На рынке FX-опционов опорными точками являются котировки на straddle, risk reversal и butterfly.

Спекуляции на волатильности

Как уже было сказано, для опционного трейдера торговля опционами — это торговля волатильностью. Это относится и к спекулятивным стратегиям тоже. Стратегия может быть построена не на предсказании того, каким окажется курс базового актива (спот) на экспаири, а на том, что волатильность недооценена или переоценена рынком. Исходя из этого, можно решить, купить или продать ATMF straddle. Или если наклон «улыбки» волатильности оценен неправильно, то можно решить, купить или продать risk reversal. И т.д. Как обычно со спекулятивными стратегиями, нужно всего лишь угадать, где рынок ошибся и что реализуется в будущем.