Как получить патент для ИП

Патентная система налогообложения (ПСН) выгодна для индивидуальных предпринимателей, поскольку нужно платить только один вид налога и не требуется сдавать декларацию. Компаниям перейти на этот режим налогообложения нельзя. В статье разберёмся, как получить патент на ИП и почему это выгодно предпринимателям.

Патент для ИП – что это

ПСН – это льготная система налогообложения специально для индивидуальных предпринимателей. Предпринимателю не нужно платить налоги и сдавать налоговую декларацию, он платит только за патент. Оплата за патент – это определённая сумма, она зависит от вида и места ведения деятельности. При этом один ИП может покупать патенты сразу на несколько разных видов деятельности. Согласно статье 346.43 НК РФ, пункты 10 и 11, патент освобождает предпринимателя от оплаты налогов:

- Налог на доходы физических лиц (НДФЛ).

- Налог на имущество физических лиц.

- НДС.

Предприниматели часто выбирают ПСН, поскольку им не нужно сдавать налоговую и бухгалтерскую отчётность. Индивидуальный предприниматель, который применяет патентную систему налогообложения в своей работе, должен только отмечать доходы в книге доходов, чтобы не превышать их лимит. Если в штате ИП есть сотрудники, то за них сдаётся отчётность.

Какой бизнес разрешен для патента

Патент – это право на ведение определённого вида деятельности.

Виды деятельности на патенте определяются Налоговым кодексом и законодательством субъектов Российской Федерации. Патент позволяет уменьшить налоги, но выдаётся он не на все виды деятельности. Все рекомендованные виды патентов для индивидуальных предпринимателей на 2022 год указаны в статье 346.43 Налогового кодекса. Но важно понимать, что каждый регион принимает законопроект, согласно которому предприниматели могут оформить патент на ИП в 2022 году только на те виды деятельности, которые разрешены на конкретной территории.

В статье приведены наиболее популярные виды деятельности, которые разрешены практически в каждом регионе:

- косметические и парикмахерские услуги;

- вязание, пошив и ремонт предметов интерьера, одежды и головных уборов;

- пошив и ремонт обуви;

- химчистка и стирка изделий;

- ремонт авто и мототранспорта, мойка автомобилей;

- услуги фото и видеосъёмки;

- перевозка грузов автотранспортом;

- перевозка пассажиров автотранспортом;

- перевозка пассажиров водным транспортом;

- услуги в сфере дошкольного образования и воспитания;

- занятия по физкультуре и спорту;

- уход за детьми и больными людьми;

- уход за инвалидами и престарелыми;

- сдача в аренду жилых и нежилых помещений;

- переработка продуктов сельскохозяйственного производства;

- переработка молочной продукции;

- переработка фруктов и овощей;

- чеканка и гравировка ювелирных изделий;

- занятия медицинской и фармацевтической деятельностью;

- экскурсионные и туристические услуги;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- розничная торговля, в том числе через торговые залы;

- услуги общественного питания;

- производство кожи и изделий из кожи;

- резка, обработка и отделка камня для памятников;

- разработка сайтов и программных кодов;

- ремонт компьютеров и коммуникационного оборудования;

- производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- граверные работы по металлу, стеклу, фарфору и т. д.;

- ремонт спортивного и туристического оборудования;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов;

- переплетные, брошюровочные, окантовочные, картонажные работы.

Запрещенные виды деятельности

Если вы собираетесь оформить патент на ИП, то обратите внимание на запрещенные виды деятельности. Согласно статье 346.43 НК РФ, пункт 6, нельзя получить патент на следующие виды деятельности:

- производство подакцизных товаров;

- розничная торговля при площади зала более 150 м²;

- добыча и продажа полезных ископаемых;

- перевозка грузов и пассажиров, если в наличии имеется 20 автомобилей;

- сделки с ценными бумагами и производными финансовыми инструментами;

- кредитные и иные финансовые услуги.

Будьте внимательны при получении патента. Некоторые регионы вводят дополнительные ограничения по площадям торговых залов и сдаваемых в аренду помещений, количеству транспорта или объектов общепита и иным физическим показателям. Например, нельзя переводить на патент рестораны с площадью 100 м² или грузоперевозки с 15 машинами.

Условия перехода на патент

Чтобы перейти на патентную систему налогообложения, сначала нужно зарегистрироваться в качестве индивидуального предпринимателя. За 10 дней до начала работы нужно подать заявление на получение патента. Через 5 дней вы получите патент, его нужно оплатить. Патент можно получить, как в бумажном, так и в электронном виде. В последнем случае, нужно подать заявление через ЛК индивидуального предпринимателя на сайте ФНС или по ТКС. При этом получать патент в налоговом органе на бумаге не потребуется.

Сколько стоит переход на патент

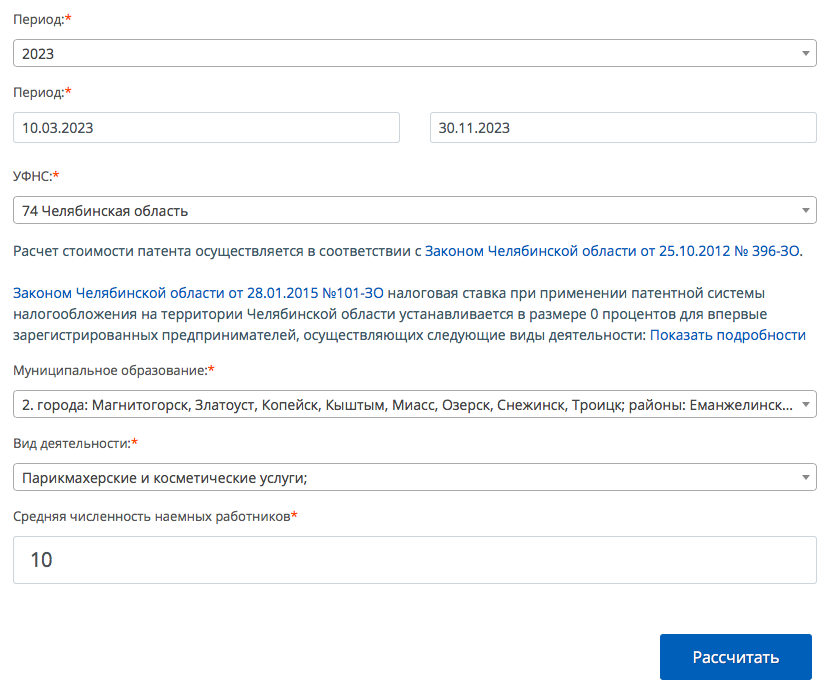

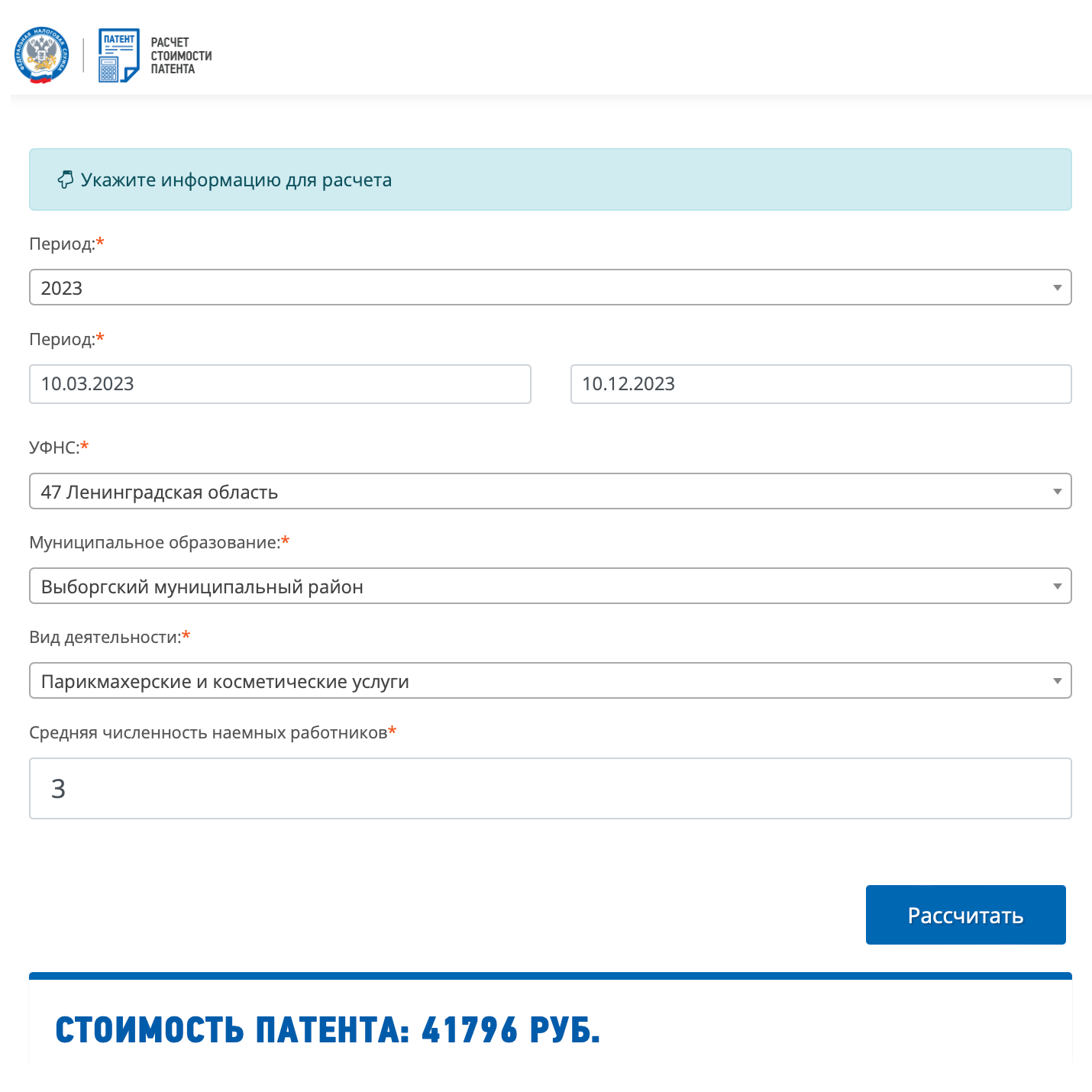

Стоимость патента можно рассчитать по следующей формуле: размер налога = налоговая база (размер потенциально возможного годового дохода) х 6 %. Если патент выдаётся на срок менее одного календарного года: размер налога = (размер потенциально возможного годового дохода ÷ количество дней в этом календарном году) х количество дней срока, на который выдан патент х 6 %.

Обратите внимание, что в каждом регионе своя налоговая база и она зависит от вида деятельности. Сделать точный расчет патента можно с помощью калькулятора на сайте ФНС.

Для ИП с работниками есть возможность уменьшить стоимость патента, но не более чем наполовину. Это можно сделать за счёт оплаченных бюллетней, обязательных страховых взносов, добровольного личного страхования сотрудников на случай их болезни. Стоимость патента для ИП без работников можно уменьшить на любую сумму.

Если вы приобретете патент на срок до 6 месяцев, вам нужно будет оплатить его полную стоимость не позднее срока окончания действия патента.

Если патент выдан на полгода и более, вы можете сначала (в течение 90 дней после начала действия патента) оплатить 1/3 от стоимости, а затем (до момента окончания срока действия патента) оставшуюся сумму.

Размер налога = (размер потенциально возможного годового дохода ÷ количество дней в этом календарном году) х количество дней срока, на который применялась патентная система налогообложения х 6 %.

Примеры расчета

Например, ИП с работниками хочет открыть в Вологодской области магазин для продажи в розницу товаров на площади 70 м2. Расчёт патента будет таким:

- на месяц – 7 134 рублей;

- на год – 84 000 рублей.

В ИП есть сотрудники, поэтому уменьшаем налог на сумму перечисленных страховых взносов, но с ограничением в 50%. Таким образом, полная стоимость патента для данного ИП составит 42 000 рублей за год.

Если нужно рассчитать более сложные случаи, лучше обратиться за помощью в ФНС.

Налоговые каникулы

Предпринимателю, применяющему патентную систему налогообложения, живётся достаточно просто: не нужно ни платить, ни отчитываться. Но налоговые каникулы не освобождают от оплаты страховых взносов. Каникулы распространяются на два календарных года, до тех пор, пока ИП попадает под требования закона. Налоговые каникулы пока имеют конечный срок 31 декабря 2023 года. Что будет после этой даты, неизвестно.

Купить патент

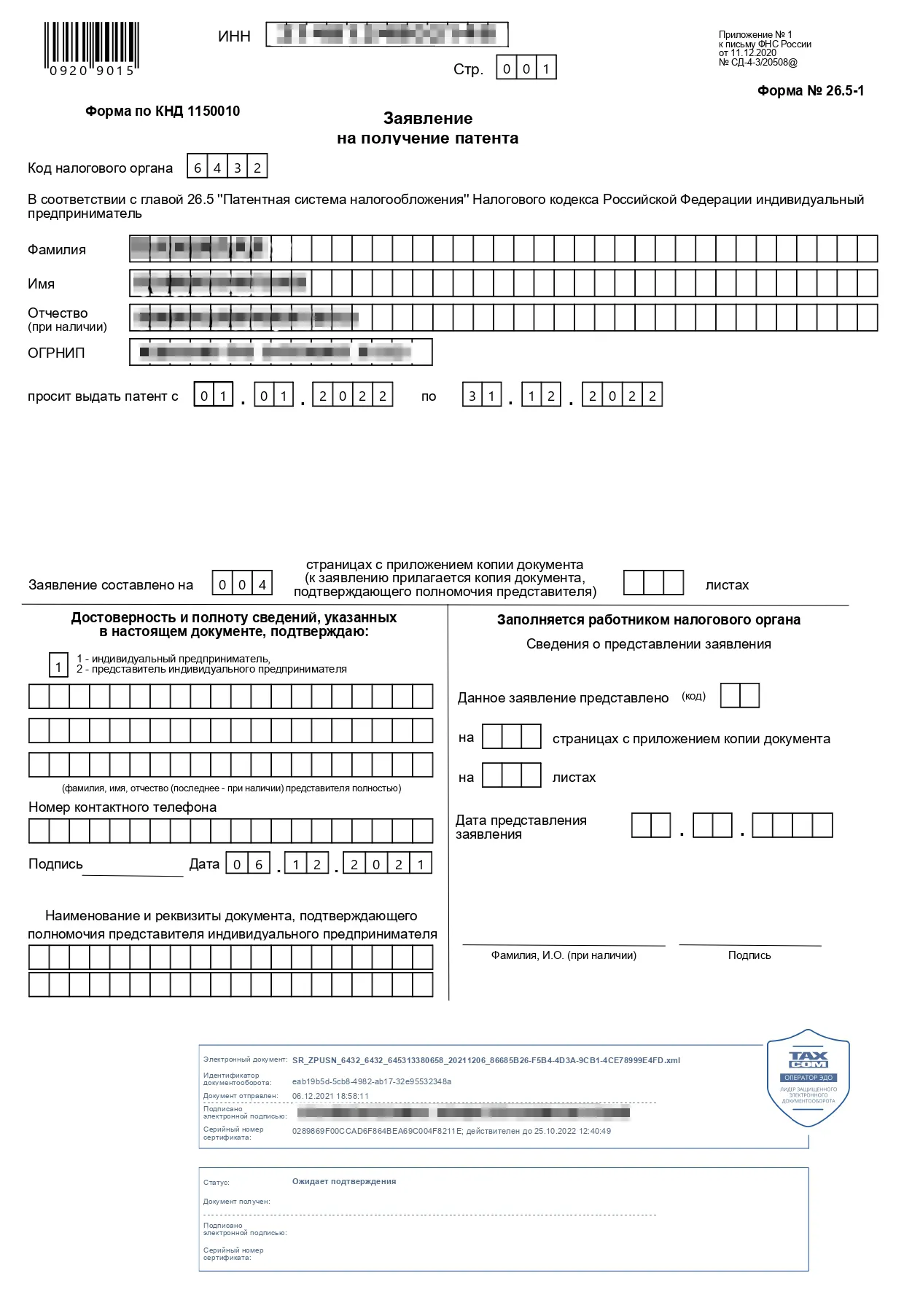

Чтобы перейти на ПСН, нужно подать в ИФНС в регионе, где планируется ведение деятельности, заявление по форме 26.5-1. Можно это сделать во время регистрации ИП, но только в том регионе, в котором вы прописаны. В этом случае патент вам выдадут вместе со свидетельством ИП. Если ведение бизнеса планируется в другом регионе, тогда заявление по форме 26.5-1 можно подать только после регистрации ИП. Подавать его нужно за 10 рабочих дней до начала деятельности.

Срок действия патента

Срок действия патента ограничивается периодом, указанным в заявлении о его выдаче. Максимум – это один календарный год, после этого предпринимателю снова нужно обращаться в инспекцию. Если же взят период в несколько месяцев, тогда при продлении срока нужно подавать новое заявление каждый раз.

Может ли работать на патенте ООО?

Нет. ПСН разработана только для ИП, компании не могут её использовать.

От чего зависит сумма патента?

Стоимость патента зависит от срока, вида деятельности и региона.

Подведем итоги

Патентная система налогообложения (ПСН) разработана для индивидуальных предпринимателей.

Патентная система налогообложения для ИП (нюансы)

Виды деятельности, попадающие под патент в 2023 году для ИП

Согласно закону работать на патентной системе налогообложения могут только индивидуальные предприниматели. Для организаций ПСН не предусмотрена.

В чем суть патента? Это разрешение, ограниченное по сроку, на ведение определенной деятельности. Покупка патента означает автоматическую уплату фиксированного налога. Если предприниматель занимается несколькими видами работ или оказывает разные услуги, то он должен купить соответствующее число патентов.

Патент можно приобрести для оказания бытовых услуг, например, при открытии салона красоты, ветеринарной клиники, ателье по пошиву одежды или обуви. Владелец патента может ухаживать за детьми и пожилыми людьми, вести репетиторскую деятельность. Также можно приобрести патент для оказания производственных услуг, например, по переработке продуктов сельского хозяйства или по изготовлению сельскохозяйственных инструментов. Если бизнесмен решил открыть магазин или кафе, то он тоже может купить патент (при условии, что площадь магазина или помещения общепита не более 150 кв. метров).

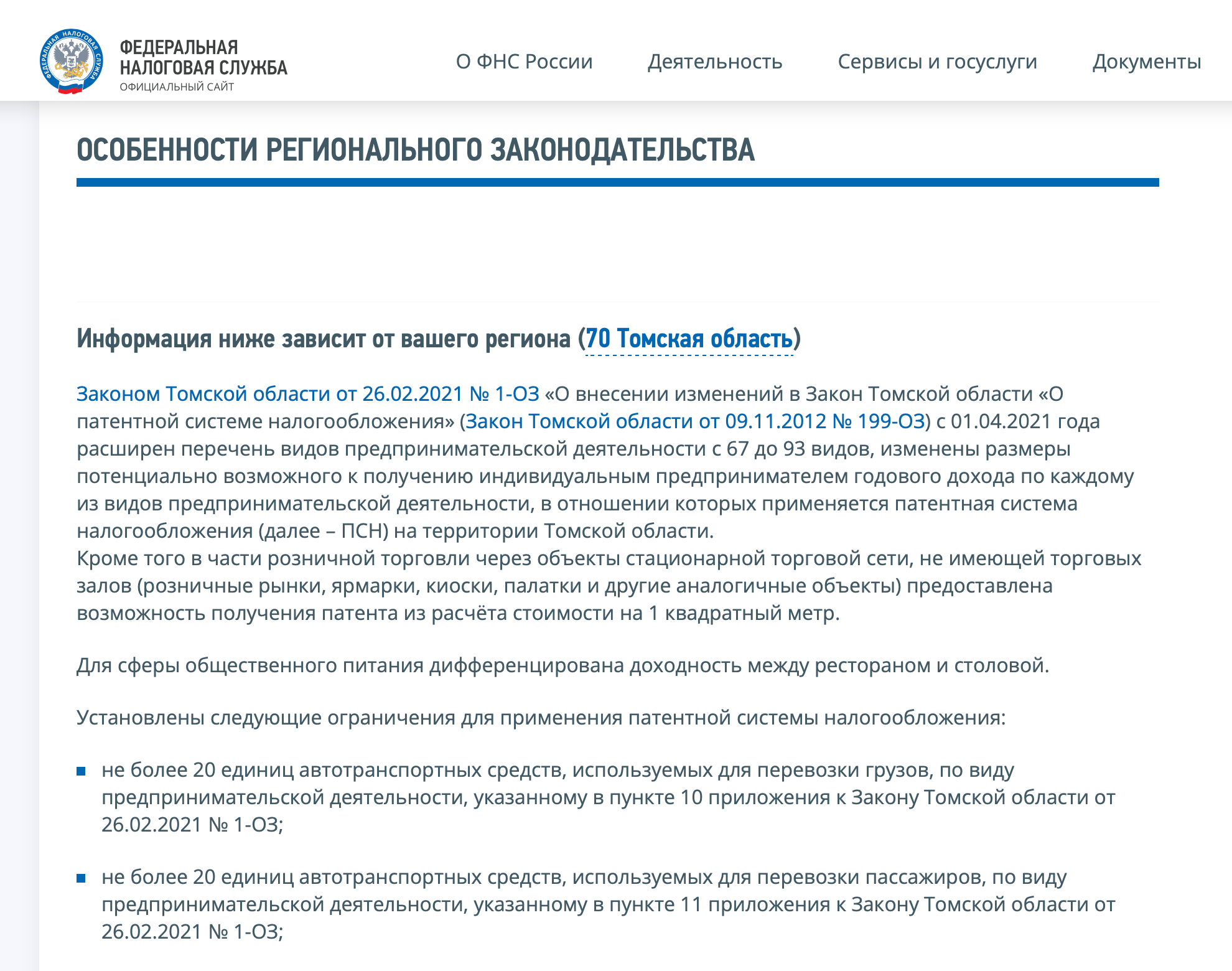

ВАЖНО! Виды деятельности, подпадающие под патент для ИП, приведены в п. 2 ст. 346.43 НК РФ. Региональные власти могут принимать свои законы о ПСН, добавляя в базовый список иные услуги, а вот сократить перечень указанных в кодексе видов деятельности они не могут. Можно отметить, что виды деятельности, попадающие под патент в 2023 году для ИП, в базовом списке были определены НК РФ в редакции от 01.01.2021 и пока что не изменились.

Подробнее см. в этой публикации.

ПСН нельзя применять для деятельности по договору простого товарищества или доверительного управления имуществом.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек.

ВАЖНО! Учитываются только сотрудники на патенте. Прочие работники, задействованные в деятельности фирмы на других режимах налогообложения, не учитываются при расчете лимита (письмо Минфина России от 13.03.2020 № 03-11-111/19389). Самозанятые также не учитываются при подсчете лимита (письмо Минфина России от 20.04.2021 № 03-11-11/2957). При этом субподрядчиков, как ИП, привлекать нельзя (письмо Минфина России от 11.06.2021 № 03-11-11/46562).

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб. (подп. 1 п. 6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

Отметим, что с 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

О размере фиксированных взносов ИП в 2022-2023 годах читайте здесь.

ВАЖНО! С 2023 года можно уменьшить патент на взносы, уплаченные в календарном году действия патента, а не только в периоде действия самого патента. Источник — письмо Минфина России от 15.03.2023 № 03-11-09/21978.

Ознакомиться с образцом заполнения уведомления на уменьшение патента можно в «КонсультантПлюс». Для этого достаточно оформить пробный демо-доступ к правовой системе. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента.

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

Подробнее о заполнении книги учета доходов на ПСН — здесь.

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Преимущества и недостатки применения патентной системы налогообложения

Рассмотрим преимущества и недостатки патентной системы налогообложения для ИП.

В чём плюсы ПСН:

- Гибкость сроков использования — патент можно купить, например, только на период сезонной продажи фруктов или овощей, даже всего на месяц.

- Легкость расчета налога: в налоговой сами инспекторы посчитают сумму патента для предпринимателя. Сумма патента не зависит ни от каких показателей и является фиксированной.

- ИП на патенте ведет только книгу учета доходов по каждому патенту. При этом привозить на проверку в инспекцию книгу не нужно (письмо Минфина РФ от 11.02.2013 № 03-11-11/62).

Основной же минус использования патента заключается в малом количестве наемных работников (15 человек). На УСН, к примеру, бизнесмен может нанять до 130 человек (ст. 346.20, 346.21 НК РФ).

Ознакомьтесь с примером расчета стоимости патента с применением различных показателей.

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2023 году, решив открыть парикмахерскую и наняв троих сотрудников. Предположим, что средняя зарплата работников составляет 50 000 руб.

Условимся, что стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников (условимся, что предприниматель является МСП и платит взносы по пониженной ставке — 15% с зарплаты выше МРОТ — 16 242 руб. с 1 января 2023 года):

- В пределах МРОТ: 16 242 × 3 сотрудника × 11 месяцев × 30,2% = 161 867,77 руб.

- Выше МРОТ: (50 000 –16 242) × 3 сотрудника × 11 месяцев × 15,2% = 169 330,13 руб.

- Всего: 161 867,77 + 169 330,13 = 331 197, 90 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

42 021,83 руб., а также 1% с превышения дохода. Доходом в данном контексте считается не фактически полученный доход, а потенциальный, исходя из которого рассчитана сумма патента. Размер потенциального дохода равен 825 000 руб. Таким образом 1% с превышения: 825 000 — 300 000 = 525 000 × 1% = 5 250 руб.

ВАЖНО! С 2023 года ИП уплачивают взносы за себя без разделения по видам страхования, а единой суммой. Подробности читайте в нашей статье.

ИП на ПСН с работниками, как мы уже говорили выше, вправе уменьшить патент на страхвзносы, но не более чем на 50%. Таким образом, сумма патента составит 24 750 (49 500 × 50%).

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

24 750 + 331 197,90 + 42 021,83 + 5 250 = 403 219, 73 руб.

С 2023 года патент и взносы ИП за себя необходимо уплачивать в качестве ЕНП. Как работает новый порядок уплаты налогов, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию.

Итоги

Патентная система налогообложения появилась не очень давно, но уже стала удобным режимом налогообложения для предпринимателей, поскольку законодатели постарались минимизировать его взаимодействие с инспекцией и избавить ИП от сложных расчетов и сдачи деклараций. Однако у ПСН есть и минусы, например, низкий порог максимально разрешенного количества работников и доходов, а также ограниченный перечень видов деятельности, попадающих под патент в 2023 для ИП.

Патентная система налогообложения

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует. Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

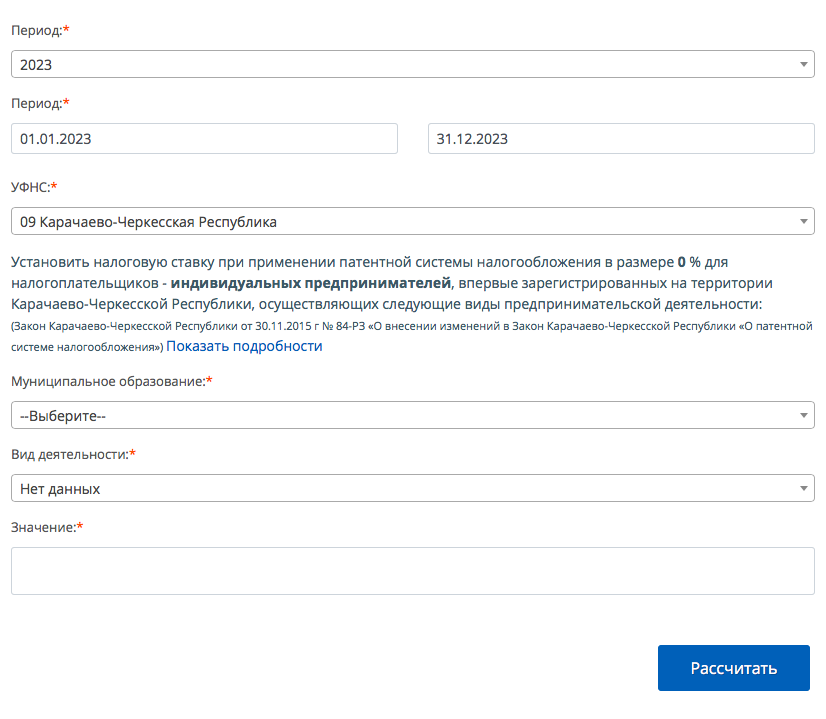

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Шить одежду по индивидуальным заказам людей и на патенте можно, а шить по заказу компаний и ИП нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- Нельзя применять ПСН, если продаете следующие товары, подлежащие обязательной маркировке: лекарства, обувь, шубы и другие изделия из натурального меха. Реализацию этих товаров надо переводить на ОСН или на упрощенку. Другие маркируемые товары, например фотоаппараты, шины, одежду, духи и молочную продукцию, продавать на патенте можно.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

В 2023 году ИП не может применять ПСН, если он:

- Торгует оптом.

- Имеет больше 20 автомобилей, на которых он перевозит грузы и пассажиров.

- Производит и/или продает ювелирные украшения и другие изделия из драгметаллов.

Региональные власти могут устанавливать свой максимум по потенциальному годовому доходу.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, она отличается даже в соседних городах одной области. Например, для сапожника без наемных работников в Саратове годовой патент в 2023 году стоит 4800 ₽, а для сапожника в Энгельсе — 3840 ₽.

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Страховые взносы на патенте

ИП на ПСН могут уменьшать стоимость патента:

- На страховые взносы, уплаченные за себя и за работников.

- На больничные работникам за первые три дня болезни.

ИП без работников может вычесть из стоимости патента всю сумму взносов за себя. Уменьшить стоимость патента можно до нуля.

ИП с работниками может уменьшить стоимость патента на уплаченные взносы и больничные, но не больше 50% от стоимости патента.

Уведомление об уменьшении патента надо подать в ИФНС в любое время после уплаты взносов, но лучше — до оплаты патента. Если взносы уплачены досрочно, подайте заявление о зачете единого налогового платежа — ЕНП — в счет их предстоящей уплаты. После этого можете платить за патент меньше. Если же заплатите больше, чем нужно, переплату можно зачесть или вернуть.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН и открывает новый вид деятельности, для которого приобретает патент.

Если ИП применял упрощенку и работал только в одном регионе, а теперь по той же деятельности хочет применять патент, он может это сделать в течение года. Отказываться от УСН не надо, но придется сдавать декларации по упрощенке, в том числе нулевые — так разъясняет ФНС.

Заявление на патент нужно подать в налоговую не позднее чем за 10 рабочих дней до начала применения спецрежима.

В течение пяти рабочих дней налоговая выдает патент, в нем будут указаны период действия патента, стоимость и срок оплаты.

Но в выдаче патента могут и отказать. Всего есть пять причин для отказа:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать двумя платежами: треть суммы — в течение 90 календарных дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для ИП-фотографа из Москвы в 2023 году — 118 800 ₽. Допустим, что патент начал действовать 1 января 2023 года. Это значит, что 39 600 ₽ (треть суммы) нужно заплатить до 31 марта 2023 года, а 79 200 ₽ (остаток) — до 31 декабря 2023 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней налоговики могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за них.

Должен ли ИП на ПСН применять кассу — ККТ

При ПСН можно не пробивать чеки по некоторым видам деятельности. Они перечислены в п. 2.1 ст. 2 Закона о ККТ. Это, например, изготовление ключей, ремонт мебели, услуги фотографа или дизайнера, остекление балконов, услуги экскурсовода. Но в рознице, общепите и перевозках онлайн-касса обязательна.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в трех случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. При соблюдении этого лимита не учитываются работники, относящиеся к деятельности, по которой применяется УСН.

- ИП, работающий в розничной торговле, продал товар оптом.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 календарных дней после потери права на патент. Не позднее чем через 5 рабочих дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на упрощенку.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 рабочих дней.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Можно приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

- Можно уменьшать патент на уплаченные страховые взносы.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 ₽, то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента для ИП с работниками можно уменьшить только на 50%.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, я не знаю, как было в 2019 году, возможно, на момент написания вашего комментария это было актуально, но в 2021 мне выдали патент на 40 дней с 22 ноября до конца года. То есть, не обязательно, чтобы патент выдавался на целое число месяцев, хотя в любом случае не более, чем до конца года (как вы и написали "в рамках одного календарного года").

Сергей, возможно, разные налоговые трактуют закон по-разному. Лично мне налоговая отказалась выдавать патент, срок действия которого начинается не 1-го числа месяца.

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

"А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года."

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

"Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента."

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Ruslan, я лично узнал о ПСН в середине года и перешёл на неё с УСН по тому же виду деятельности (разработка п/о).

"Если потенциальный доход ИП за год больше 300 000 Р, то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита."

По этому пункту всегда почему-то пишут непонятную муть. А ситуация простая. Допустим, потенциальный доход по вашей деятельности установлен в 500000. Если вы заработали меньше 300000, то дополнительный процент платить не надо. Если вы заработали больше 300, но меньше 500 тыр, считаете разницу и с нее платите 1%. Если вы заработали больше 500 тыр, то платите 500-300 * 1% = 2000 руб. Всё.

"Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников." — с 2021 неактуально, дополните статью, пожалуйста.

msk01, добрый день, подскажите, пожалуйста, а если потенциальный доход по патенту установлен менее 300000, а фактических денег по кассе прошло 500000, то в этом случае оплачиваем 1% в ПФР?

Smirnucho, платить надо 1% от дохода сверх 300'000 потенциального дохода. Если потенциальный не превосходит 300'000, то сколько бы вы ни заработали, ничего дополнительно не заплатите.

Поделитесь опытом в работе с кредитными организациями. Как они смотрят на ИП с патентом? Слышал мнение что получить кредиты практически невозможно

Булат, факт. Сталкивался с этим лично. Требовали декларацию о доходах, которую взять неоткуда. Остальные варианты им не подходят. ИП на ПСН для кредитных организаций — слишком рисковый заемщик, если условия выдачи кредита требуют подтверждения дохода.

С другой стороны, уже тогда (полтора года назад) Один Большой Банк предлагал ипотеку по паспорту, и даже одобрил мне энную сумму, так что ПСН — препятствие не абсолютное, хотя потенциально более высокие ставки по кредитам — это, однозначно, один из минусов.

Скажите, могу ли я, будучи прописан в Москве получить патент на разработку ПО в Московской области? Работаю дома, прописан в Москве, но живу по факту на даче за городом

Koly, обратная ситуация: прописан в Подмосковье, зарегистрирован в подмосковной налоговой, живу в Москве и работаю удалённо, подал заявление в московскую налоговую, где просто указал московский адрес ведения деятельности — через 5 дней получил патент безо всяких вопросов и звонков из налоговой с уточнениями. Так что, ваших слов будет вполне достаточно.

Насколько я знаю, ИП на ПСН в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, получает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ) налога на имущество физических лиц. Таким образом, ИП может получить "льготу" по имущественному налогу на имущество, задействованное в деятельности ИП.

Подскажите, если ИП занимается грузоперевозками, то будет ли считаться грузовой автомобиль имуществом, задействованным в бизнесе ИП? Если да, то, получается, что ИП должен быть освобожден от транспортного налога на этот автомобиль?

Неверно про то, что не сдаётся никакая отчётность. Сдаётся нулевой УСН, иначе блокируют счёт. ИП на патенте, столкнулись с этим

Сергеева-Горобец, счёт блокировали не из-за отсутствия отчётности по патенту, а из-за того, что у вас ещё и УСН, по которой вы не отчитались. То есть, УСН у вас имеется, деятельность по ней не осуществляется (потому что осуществляется по патенту), значит, по ней нулевые доходы и требуется подать нулевую декларацию — ровно то же самое потребовалось бы сделать, если бы вы вообще никакой деятельности не осуществляли. Получается, в статье всё верно — отчётность по патенту не нужна, нужна отчётность по УСН или по другой, с которой совмещаете деятельность на патенте.

Диана, добрый день! в 2020году по патенту производили монтажные, электромонтажные, санитарно-технические и сварочные работы по монтажу систем вентиляции в больницах для ГосЗаказчиков. В них входили и поставка оборудования, и его монтаж. Этого нельзя было делать по патенту? Может "прилететь"?

минус номер 3.Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Хотя выше сказано что, С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Это как понимать?

Alexs, Раньше стоимость патента уменьшить было нельзя, теперь, с 2021 года — можно. Теперь как: если работников нет — можно уменьшить на величину отчислений за себя в ПФР, то есть, хоть полностью; если работники есть, то только наполовину.

"Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников."

С 01.01.2021 все же можно или как?

Ольга, можно, статья была написана давно и не отредактирована.

Sergey, выше ответил, всё примет. У меня , по крайней мере, в московской налоговой никаких доказательств того, где именно я буду заниматься предпринимательской деятельностью, не потребовали, просто заполнил адрес в соответствующей графе и всё.

Я что-то запутался ограничение 60 млн в год или 1 млн?

Скажите пожалуйста, ИП открыла на прошлой неделе. Вот недавно подала на патент. Заниматься буду сезонным общепитом. Так как патент делается 10 дней, я не успеваю к майским праздникам. Что грозит за работу без патента? Какой штраф или что? Получается что расчёт буду делать только за наличку так как через кассовый аппарат нельзя

Анна, действовать патент будет с даты указанной в заявлении. Подать заявление на патент надо за 10 рабочих дней до начала применения ПСН. Стандартный срок для выдачи патента — пять рабочих дней с даты подачи заявления. Если работа придется на период без действия патента, она будет на основной системе налогообложения или усн (если вы подавали заявление о переходе на усн при регистрации). И за этот период вам придется сдавать соответствующие отчеты и платить налоги. Пишите, если нужна более подробная консультация.

Здравствуйте . Разъясните, пожалуйста, что значит потенциальный доход? Кем он определяется и как? Заранее благодарю.

Подскажите пожалуйста, на любой вид деятельности ограничение 60 млн в год ? Меня интересует патент на проведение Занятий спортом

Патентная система налогообложения для ИП: кто может работать, сколько стоит и как перейти

Патент — одна из самых простых систем налогообложения для ИП, проще только НПД. Предприниматель платит один налог с коммерческих доходов, и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

Что такое патентная система налогообложения

Патент — это документ, в котором указана стоимость патента — это и есть налог, который по своему выбору уплачивает предприниматель при ведении некоторых видов деятельности.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе налогообложения они отношения не имеют.

Бесплатная регистрация ИП

- Без посещения налоговой и привязки к прописке

- Подготовим документы за вас

- Бесплатно откроем счет для бизнеса после регистрации

АО «Тинькофф Банк». Реклама

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. Регионы устанавливают только виды деятельности, на которые можно купить патент, размер потенциального дохода, льготные налоговые ставки.

Патент для ИП распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

Но есть виды деятельности, на которые патент получить нельзя, вот они:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами;

- торговля некоторыми товарами, подлежащими обязательной маркировке: обувью, мехом, некоторыми видами одежды, лекарствами;

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала больше 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты общественного питания с площадью зала больше 150 квадратных метров;

- перевозка грузов и пассажиров предпринимателями, у которых в собственности больше 20 автомобилей;

- производство и торговля ювелирными и другими изделиями из драгоценных металлов и камней.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах или даже районах города она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги с коммерческих доходов. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ и НДС. Но есть и исключения. Например, при ввозе товара из-за рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать ее не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому;

- не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем;

- ИП на патенте не может привлекать других ИП или компании для того, чтобы они делали всю работу за него. Это посредничество, а на него патенты не выдают.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади торговых объектов или количеству машин для пассажирских или грузовых перевозок.

Чтобы узнать обо всех ограничениях, изучите региональный закон. Они выложены на сайте налоговой службы. Выбираете свой регион → «Особенности регионального законодательства».

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить по-разному.

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. В некоторых видах деятельности, например парикмахерские и косметические услуги, ремонт и пошив обуви, патент для ИП без работников будет дешевле, поскольку его стоимость зависит от количества персонала, включая самого ИП.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона, а иногда и внутри города. Например, косметолог в Самаре в 2023 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там все просто: нужно заполнить форму и получить результат.

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет требование об уплате. Предпринимателя могут оштрафовать, если он предоставит недостоверные сведения о себе и своей деятельности, из-за чего стоимость патента окажется заниженной.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налог при ПСН можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса налоговой службы.

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит фиксированные страховые взносы за себя. В 2023 году это 45 842 ₽.

Налог на ПСН можно уменьшить на взносы, уплаченные в период действия патента. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников и больничные за первые три дня болезни.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП либо в течение 10 рабочих дней после этого.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН. УСН или АУСН, патент покупается на новый вид деятельности. НПД |

В любое время |

| УСН или АУСН, патент покупается на тот же вид деятельности | Со следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять оснований для отказа в выдаче патента:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Это значит, что если нарушить срок подачи заявления на получение патента, по этой причине налоговая отказать не может.

Учет и отчетность на патенте

ИП на патенте нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумаге и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода, то есть срока действия патента. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги он должен пересчитать сам.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок: