Как купить авто в лизинг ИП: особенности, условия и пошаговая инструкция

Предприниматели часто приобретают автомобили для реализации бизнес-задач. Чтобы вести бизнес нужно быть мобильным, быстро принимать решения и не отставать от трендов отрасли. Поэтому автомобиль для бизнеса необходим. Это удобный способ перемещаться на встречи, смотреть локации для проведения мероприятий, встречать гостей, инвесторов.

Также это некий маркер премиальности. Ведь руководители не солидно ездить на общественном транспорте, по сложившемуся мнению.

Но тогда возникает вопрос: как выгоднее всего приобрести автомобиль? А если нужно больше двух единиц техники для пополнения автопарка? Кредит, лизинг, покупка за наличные, – сложный выбор. Но если рассмотреть все способы финансирования подробнее, то получается, что кредит часто взять проблематично из-за строгих требований банка, для покупки за наличные необходимо выводить средства из оборота компании, а также не всегда в наличии есть необходимая сумма, которую можно было бы потратить на новый автомобиль. Выходом из данного положения будет приобретение автомобиля в лизинг. В этой статье мы рассмотрим: как купить авто в лизинг для ИП.

Лизинг – это.

Лизинг автомобиля подразумевает долгосрочную аренду, по условиям которой лизингополучатель уплачивает ежемесячные платежи, но при этом после окончания договора становится полноправным собственником арендуемого имущества.

Лизинг – это финансовая аренда, механизм которой подразумевает трехсторонние отношения между лизингодателем, лизингополучателем и поставщиком имущества. В результате заключения лизингового договора, лизингополучатель имеет право использовать транспортное средство по оговоренным в соглашении условиям. Также по окончании сделки, в случае отсутствия задолженностей, а также после уплаты выкупной стоимости, лизингополучатель становится собственником имущества.

Но стоит учитывать, что до момента уплаты выкупной стоимости собственником транспортного средства будет являться лизингодатель.

Лизинг имеет ряд преимуществ, которые позволяют выгодно купить авто в лизинг ИП.

Положительные моменты лизинговой сделки для ИП

- Скорость. Лизинг позволяет за короткий срок получить имущество для ведения бизнеса. Предварительное согласование можно получить за один день и всего по трем документам. Также немаловажен тот факт, что лизинг авто возможен без первоначального взноса или с минимальным авансом в 10%, что снижает затраты лизингополучателя на сделку.

- Меньше требований. В лизинге меньше требований к клиенту, чем, например, у банков. Срок согласования сделки короче, а отбор потенциальных лизингополучателей мягче. Здесь не нужно предоставлять бизнес-план, также лизингом может воспользоваться стартап, бизнес которого существует не менее 6 месяцев.

- Не нужно предоставлять залоговое имущество и поручителя. В автолизинге практически никогда не нужно прибегать к услугам поручителя или поиску дополнительного имущества под залог. Предмет лизинга сам по себе выступает залогом в сделке, так как собственником на всем протяжении действия договора является лизинговая компания. Поэтому степень необходимости в дополнительном имуществе или поручителе снижается.

- Помощь в подборе имущества и поставщика. Лизинговые компании работают с надежными поставщиками и техникой. Дополнительно они осуществляют проверку имущества, что входит в договор лизинга. Тем самым они обеспечивают и гарантии клиента и свои, так как не рискуют репутацией и выбирают проверенных контрагентов и качественную технику.

- Возможность экономить на налогах. Лизинговые платежи можно списать в расходы, поэтому бизнес имеет возможность сэкономить на налоге на прибыль и налоге на имущество. Еще техника в лизинге быстрее амортизируется, что приводит к снижению ее стоимости и экономии в последствии.

- Есть возможность досрочного выкупа имущества или пролонгации договора. При необходимости вы можете выкупить автомобиль досрочно, при условии уплаты выкупной стоимости. Чаще всего без серьезных финансовых потерь это можно сделать спустя 6 месяцев от начала действия договора лизинга.

Некоторым наоборот необходимо продлить договор по определенным обстоятельствам. В среднем лизинговый договор заключается от 12 до 60 месяцев, но если у клиента есть потребность, то по предварительному согласованию договор можно продлить.

Каковы отрицательные аспекты лизинга для предпринимателей

Как и во всех финансовых инструментах в лизинге также существуют недостатки.

- Автомобиль в лизинге находится в собственности лизинговой компании. С одной стороны – это может быть хорошо. Так как в некоторых случаях удобно не отражать имущество на балансе компании. Но, с другой стороны, у клиента нет абсолютной свободы в распоряжении транспортным средством. Так как перемещения не в рамках региона нужно согласовывать, кардинальные изменения (тюнинг) также невозможен, продать имущество в лизинге клиент тоже не может. Все приведенные ограничения действуют до момента окончания договора.

- Ограничения по эксплуатации. Некоторые компании ограничивают пробег транспортного средства, также сдача предмета лизинга в субаренду возможна только по согласованию лизингодателем.

Условия получения автомобиля в лизинг

В этом разделе мы рассмотрим требования, которые предъявляются к клиенту, чтобы получить автомобиль в лизинг: авто в лизинг для ИП – условия получения.

- Возраст индивидуального предпринимателя должен быть от 21 года.

- Срок ведения бизнеса – от 6 месяцев.

- Финансовая стабильность – минимум три месяца работы без убытков.

Также потребуются документы, которые могут подтвердить все вышеперечисленные условия:

- паспорт гражданина РФ;

- бухгалтерская отчетность за прошедшие 3 месяца или год (сводный баланс, отчет о прибылях и убытках и т.д.);

- анкета клиента с указанием реквизитов;

- согласие на обработку персональных данных и запрос сведений в БКИ;

- свидетельство ОГРН и ИНН.

В некоторых случаях могут потребоваться дополнительные документы.

Как взять машину в лизинг для ИП: пошаговая инструкция

Лизинг автомобиля – это несложный вид сделки, который предполагает несколько этапов:

- Выбор автомобиля;

- Выбор лизинговой компании;

- Сбор документов;

- Принятие решения по сделке;

- Оформление договора купли-продажи с поставщиком и договора лизинга с лизингодателем;

- Оплата аванса, если он предполагается;

- Покупка транспортного средства лизинговой компанией и передача его в пользование клиенту;

- Оплата ежемесячных лизинговых платежей по установленному в договоре графику;

- Переход права собственности к лизингополучателю, в случае исполнения всех условий договора, а также оплаты выкупной стоимости.

Можно ли приобрести авто в лизинг без НДС?

Лизинг предусматривает экономию по налогам. Но экономить на налогах выгоднее всего тем компаниям, которые находятся на ОСН. Если клиент состоят на УСН, например, то сэкономить можно, но выгоды не будут столь велики в отличие от организаций на ОСН.

Компенсация НДС

Бизнес, который работает по ОСН, получает выгоду от лизинговой сделки за счет экономии на НДС и налоге на прибыль. Экономия на НДС составляет 20% со стоимости услуг лизинговой компании. Это происходит за счет того, что лизинговая услуга сама по себе облагается НДС, поэтому каждый лизингополучатель на ОСН может поставить НДС с лизинговых платежей к зачету.

Также клиент может сэкономить на налоге на имущество и налоге на прибыль из-за ускоренного признания в расходы. Любое имущество считается амортизируемым, если его срок службы более 12 месяцев. В лизинге по многим видам имущества применяется ускоренная амортизация. Таким образом, имущество, которое покупается в лизинг, амортизируется быстрее, что позволяет быстрее признавать амортизацию в расходах при расчете налога на прибыль и тем самым уменьшать его величину. Также по окончании сделки лизингополучатель может перевести уже амортизированное имущество на свой баланс по минимальной остаточной стоимости, тем самым снизив сумму выплат по налогу на имущество в последствии.

Заключение

Таким образом, приобрести автомобиль в лизинг – это наиболее выгодный вариант финансирования, посредством которого можно не только быстро купить качественный транспорт, но и сэкономить на налогах.

Вопросы и ответы

В этом разделе мы дополним информацию в статье, а также резюмируем некоторые вопросы.

Лизинг авто для ИП

Авто в лизинг – основной способ пополнения автопарка для ИП, потому что можно сэкономить на покупке 15-35% от стоимости, в зависимости от системы, по которой вы платите налоги. Кроме того, лизинг для ИП позволяет пользоваться взятым в лизинг имуществом в личных целях (при условии, что авто нужно и для бизнеса тоже) – у юрлиц с этим куда больше проблем. Ниже мы расскажем, что из себя представляет лизинг вообще, как и сколько вы можете сэкономить, на каких условиях можно взять авто в лизинг и как это сделать.

Лизинг автомобиля – что это

Начнем с самых основ, то есть с вопроса «Лизинг авто – что это?». Предположим, вам нужен автомобиль для того, чтобы развозить товары, которые вы производите как ИП. Какие у вас есть варианты? Всего их 3:

- Вариант приобретения авто на свои средства. Этот вариант вы сразу отметаете, если у вас есть «лишние» 1 500 000 рублей – лучше пустить их на развитие бизнеса, а не на покупку нужного, но далеко не самого нужного актива (авто).

- Покупка авто в кредит. Уже более адекватный вариант – для покупки транспортных средств не нужно выводить деньги из оборота. Да, вам придется заплатить больше по итогу, но эта сумма будет «размазана» по времени – сможете покрыть ее за счет растущих доходов после покупки авто.

- Купить авто в лизинг. Финансово это выглядит так же, как и кредит – вы получаете машину и выплачиваете ее стоимость + проценты в течение некоторого времени. Но при этом вы получаете сервис, более быстрое оформление и налоговые вычеты при тех же рисках. Еще одна особенность – пока вы не вы выкупили авто (досрочный выкуп или завершили лизинг выкупным платежом по графику), оно вам не принадлежит.

Еще одно существенное отличие лизинга от кредита – при кредите вы получаете только деньги, при лизинге вы получаете непосредственно машину и сопутствующие услуги. Лизинг – это имущественная аренда, в самом простом сценарии вы выкупаете имущество после выплаты лизинговых платежей. Поскольку лизинг – это обязательно комплексная услуга, вы также получаете сопровождение, то есть страховку, шиномонтаж, ремонт, топливо и так далее (страховка обязательна, от остального можно отказаться).

Но это – не основное преимущество лизинга. Лизинг для приобретения транспортных средств дает вам налоговые бонусы, которые в итоге позволяют выкупить авто на 35% дешевле его изначальной стоимости. Вас интересуют 2 налога:

- НДС. Все договоры лизинга включают в цену НДС, который лизингодатель берет в зачет от поставщика транспорта. Вы тоже можете принять 20% НДС в зачет, на чем и сэкономите.

- Налог на доход. Если вы платите налоги по принципу «доход – расход», то весь платеж по лизингу вы можете принять в расходы, что снизит вашу налогооблагаемую базу и позволит сэкономить 13-15% от стоимости.

Естественно, эти налоговые льготы имеют смысл для вас только в том случае, если вы платите эти налоги. ИП на ОСНО получают максимальные вычеты, поскольку платят и НДС, и налог на доход по принципу «доход – расход». ИП на упрощенке выгод от НДС не получают, но все еще могут сэкономить на снижении налогооблагаемой базы, если платят УСН 15%. Тем же, кто сидит на УСН 6%, на налоговые льготы рассчитывать не стоит, увы.

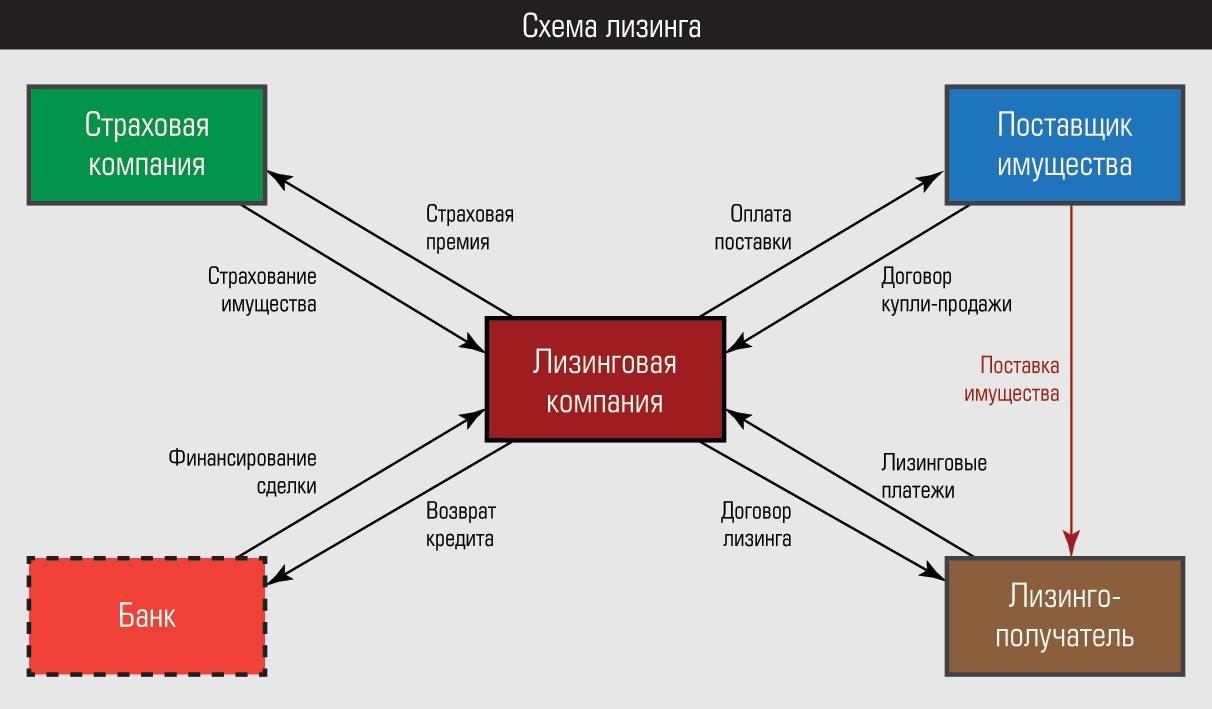

Полная схема лизинга выглядит так:

Обязательные лица – лизинговая компания, лизингополучатель. Чаще всего при заключении сделки присутствуют поставщик имущества и страховая компания – первый продает нужное вам авто, вторая оформляет страховку на покупку автомобиля. Если сделка – слишком крупная, то лизингодатель идет в банк за кредитом (вряд ли это понадобится в вашем случае). Как все работает:

- Вы идете к лизингодателю со своими запросами.

- Сначала обсуждаете условия, затем либо вы указываете на поставщика, либо лизинговая компания предлагает вам вариант.

- Лизингодатель предлагает вам подписать договор лизинга, подписываете.

- Вносите аванс – лизингодатель покупает имущество у поставщика, страхует его у страховой, при необходимости делает дополнительные манипуляции, предусмотренные договором (монтаж противоугонной системы, например).

- Лизингодатель пригоняет вам транспорт или вы забираете его сами, когда все готово. Платите по графику, пользуетесь транспортом.

Чаще всего вам нужно подписать всего 1 договор – с лизингодателем, всеми остальными вопросами лизинговая компания будет заниматься сама.

Хоть лизинг и похож на кредит, но свои особенности по условиям и оформлению тоже имеет. По условиям – ставка удорожания (аналог кредитной ставки) выходит примерно такой же, как в банках, а вот первоначальный взнос может быть довольно крупным, в районе 30%. ИП при первом обращении договориться на продажу авто без первоначального взноса будет очень непросто, хотя бы 5% внести придется. А вот если история взаимоотношений с лизингодателем уже есть, то можно договориться и на нулевой первоначальный взнос.

Оформление лизинга – быстрое, если вы подаете заявку с утра, вечером вы уже можете получить автомобиль. Особенно быстро оформляют продажу лизинговые компании тогда, когда вы хотите выкупить автомобиль с пробегом из собственного автопарка лизингодателя. Такую продажу авто, кстати, часто оформляют со скидкой – дополнительная экономия. Клиенты лизинговых компаний могут получить авто даже при плохой кредитной истории – поскольку имущество юридически принадлежит лизингодателю, у последнего есть залог в виде машины.

Выше мы описывали конкретно финансовый лизинг (с выкупом в конце срока), но нужно упомянуть еще и операционный лизинг. Суть этого вида – в том, что вы берете машину в аренду не на весь срок пользования с выкупом в конце, а только на часть этого срока – например, на 3 года. После того, как срок договора закончится, вы возвращаете машину лизингодателю (или выкупаете ее, если это разрешено договором). Преимущество – в том, что вам не нужно думать, куда деть машину с пробегом, вы просто попользовались и вернули ее. Из минусов – стоимость транспортного средства (и договора в целом) при операционном лизинге существенно растет, потому что в нее закладываются дополнительные риски лизингодателя. ИП операционным лизингом пользуются очень редко.

Лизинг авто для ИП

Взять в лизинг можно практически любой транспорт: легковой, грузовой, спецтехнику, тракторы и так далее. Что касается спецтехники и тракторов – у государства есть программы субсидий, по которым можно сэкономить до 10% от стоимости покупки. Легковые и грузовые машины тоже можно взять со скидкой, если дилер продает авто со скидкой, на российские и китайские машины можно получить дисконт на 8-10%.

Одну из особенностей лизинга для ИП мы уже расписывали выше: пользоваться лизинговым имуществом могут все, а вот получить налоговые льготы за финансовую аренду могут только ИП на ОСНО или УСН 15%. Что касается остальных особенностей:

- Запрет на цессию. Оформить переуступку лизинга или сублизинг у ИП не получится.

- Крайне быстрое оформление. Поскольку собственником транспортного средства остается лизингодатель, он несет меньше рисков, чем банк при выдаче кредита, следовательно – меньше проверок и более быстрое оформление.

- В основном оформляют финансовый лизинг. То есть в конце вам нужно будет заплатить выкупную стоимость и стать владельцем авто.

- Онлайн-оформление. Если у вас есть ЭЦП – приобрести авто можно полностью онлайн.

- Малые штрафы за просрочку. К ИП лизингодатели обычно относятся терпимо и с пониманием – если лизингополучатель допустил просрочку, ему начислят небольшую пеню, если просрочки возникают систематически – лизингодатель будет искать способы решить проблему, не изымая имущество (найдет вариант для цессии, например). Причина доброжелательного отношения – малые суммы договоров и желание лизингодателей поднять свою репутацию.

Отличия лизинга от кредита

Выше мы расписывали в тексте отличия, здесь же приведем их в таблице:

Кредит

Лизинг

Кому принадлежит имущество

ИП – он получает деньги, на которые покупает авто

Лизинговой компании – ИП начинает владеть имуществом после финального платежа по выкупу предмета сделки

Налоговые бонусы

Есть, если ИП работает по ОСНО или УСН 15%

Что ИП получает

Авто и дополнительные услуги на выбор

Страховка авто

Обязательно ОСАГО, в некоторые банках КАСКО тоже обязательно

И ОСАГО, и КАСКО обязательно

Скорость оформления

Пакет документов

Полный пакет учредительных и финансовых документов

Учредительные документы, финансовые требуют редко

Как быстро рассматривают

На одно предварительное одобрение может уйти до 5 дней

Предварительное одобрение через полчаса

Кто может быть лизингодателем

ИП или юрлицо. ИП должно иметь специальную государственную регистрацию, юрлицо должно иметь лизинг среди своих кодов ОКВЭД. Поэтому избавиться от проблемного лизинга через сублизинг для ИП – сложная задача, поскольку госрегистрации в качестве лизингодателя у ИП, скорее всего, нет. Но это можно сделать через цессию – уступку права требования (перенайм в данном контексте).

Требования к лизингополучателю

Основное требование: ИП имеет госрегистрацию и исправно платит налоги, это нужно будет подтвердить декларацией. Часто выдвигаются требования по минимальному возрасту бизнеса, в среднем требуют от 6-12 месяцев, изредка можно найти лизинг на приобретение автомобиля с возрастом ИП от месяца. Если предметы лизинга в сумме дорого стоят, лизингодатель может запросить дополнительные финансовые документы.

Как индивидуальному предпринимателю оформить авто в лизинг

Что потребуется

Вам потребуется паспорт, налоговая декларация и немного свободного времени. Желательно заранее заказать справку об оборотах по счету в банке, в котором обслуживаетесь. Если работаете на патенте – нужна будет копия этого патента.

Необходимые документы

- Паспорт.

- Декларация о доходах (требуется не всегда).

- Выписка со счета (требуется не всегда).

- Копия патента (если работаете на патенте).

Пошагово

- Для начала вам нужно найти предложение, которое вас устроит, все лизинговые предложения для ИП от крупных лизингодателей можно посмотреть на нашей витрине. Можете послать заявки в несколько компаний, чтобы сравнить их условия конкретно для вас, подача заявок – бесплатная.

- Определились с лизингодателем – перезвоните менеджеру. Теперь вам нужно определиться с поставщиком, с которым лизинговая компания будет оформлять сделку купли-продажи. Если пробег авто для вас – не проблема, то проще всего взять авто прямо из автопарка лизингодателя – все компании продают юридически чистые машины с пробегом, оформят сделку очень быстро. Если нужно новое или редкое авто – можете сами указать на поставщика или довериться лизинговой компании.

- Подписываете документы на лизинг, вносите первоначальный платеж – лизинговая компания покупает транспорт, регистрирует его, оформляет страховку, при необходимости проводит остальные процедуры.

- Все, в конце оформления сделки вы либо сами заберете авто, либо его вам пригонят. Платите, пользуйтесь. После выплаты выкупной стоимости авто окажется в вашей собственности.

Автолизинг по упрощенной схеме

Некоторые компании (Газпром, Сбербанк) предлагают экспресс-лизинг по упрощенной схеме, в рамках которой авто можно получить за день. Минимальный пакет документов, первоначальный платеж от 5%. Если транспорт вам нужен срочно, экспресс-лизинг – единственный способ получить его за день, не покупая авто за свои средства.

Автолизинг для ИП без аванса

Встречается редко, но все же встречается. Такая сделка выгодна покупателю, но не очень выгодна лизингодателю, поскольку фактическое тело лизинга будет больше обычного. У вас будет больше шансов оформить такой лизинг, если вы уже работали с этой лизинговой компанией и/или ведете бизнес больше года, в каждом отчетном периоде показывая прибыль.

Как происходят выплаты

Выплаты можно условно разделить на 3 вида: аванс; регулярный платеж; выкупной платеж. Аванс – это первоначальный платеж, после того, как вы перечисляете аванс, лизингодатель покупает нужное вам имущество. Регулярный платеж – это стандартный платеж согласно графику. Выкупной платеж – это когда вы оплачиваете остаточную стоимость имущества и получаете его в собственность. Выкупной платеж – то, что отличает финансовый лизинг от аренды. Учтите, что выкупную цену (и платеж) нельзя вносить в расходы, если вы работаете на ОСНО или УСН 15%, поэтому в ваших же интересах, чтобы выкупной платеж был минимальным. После того, как вы внесли этот последний платеж, вы имеете полное право продать автомобиль.

Компенсация НДС

Если вы работаете на ОСНО, вы можете принять НДС со сделки в зачет. Если же вы работаете на другом налогообложении – увы, для вас стоимость сделки увеличится на 20%, потому что все лизингодатели платят НДС, следовательно – закладывают его в стоимость лизинга.

Бухучет

- На УСН 6% лизинг не отражается в бухгалтерии.

- На УСН 15% и ОСНО регулярные платежи по лизингу отражаются как «прочие арендные платежи», НДС нужно проводить отдельно от основного платежа. Выкупной платеж отражается как «расходы на приобретение ОС», «материальные расходы» или «товар для перепродажи» – в зависимости от того, что с авто будет дальше.

Что такое «возвратный лизинг»?

Возвратный лизинг – это когда вы продаете лизинговой компании свое имущество, а потом его берете в лизинг. Это – что-то вроде кредита под залог имущества. Процедуру покупки и последующей выдачи лизинга оформляют так же, как и при финансовом лизинге, но клиент выступает одновременно и поставщиком, и лизингополучателем.

Можно ли взять лизинг без НДС?

Нет, практически невозможно.

Кто платит транспортный налог?

Тот, кто в СТС указан как «Собственник».

Можно ли досрочно выкупить авто? В большинстве случаев – да. Полное досрочное погашение обычно доступно сразу, как и другие варианты выкупа раньше срока. Но никаких правил на законодательном уровне здесь нет, то есть досрочный выкуп должен быть описан в договоре.

Лизинг для ИП: плюсы и минусы

« Клерк.Премиум » — круглосуточная помощь бухгалтеру, кадровику и ИП, с которой можно смотреть вебинары, учиться и задавать любые вопросы экспертам.

Лизинг для ИП — плюсы и минусы такого договора все чаще интересуют предпринимателей, ведь он позволяет без существенных единовременных затрат получить в пользование автомобиль, дорогостоящее оборудование и технику с возможностью последующего выкупа. О том, с какими преимуществами и недостатками сопряжено для ИП подписание данного контракта, пойдет речь в статье.

Что такое лизинг

Лизинг для ИП более доступный, по сравнению с кредитом, вариант получить необходимый объект.

Основным отличием лизингового механизма от кредита является то, что при заключении договора лизинга ИП не пользуется непосредственно кредитными деньгами банка. Лизинговое имущество для него приобретает лизингодатель. Ему впоследствии ИП и возвращает средства в течение определенного срока, отраженного в лизинговом договоре.

При этом ИП хотя и может пользоваться лизинговым имуществом по своему усмотрению, все же не получает объект в собственность. Предмет лизинга находится в собственности у компании, с которой заключен договор лизинга (у лизингодателя).

После окончательного расчета с лизингодателем ИП в зависимости от условий договора:

Либо окончательно выкупает объект в собственность. Тогда это финансовый лизинг, договор на который заключается на срок, сопоставимый по продолжительности с периодом полной амортизации объекта, а платежи по договору в конечном счете должны покрыть полную стоимость такого имущества.

Либо возвращает объект обратно лизингодателю. Тогда это будет оперативный лизинг, срок которого существенно короче, чем финансового, а совокупные лизинговые перечисления не покрывают стоимость объекта.

В итоге применение механизма лизинга позволяет расширить бизнес предпринимателям, не обладающим большим количеством свободных средств, без сложной и долгой процедуры получения кредита.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Хотите понимать, откуда приходят и куда уходят деньги компании? Мы составили программу курса «Управленческий учет» так, чтобы каждый бухгалтер научился видеть бизнес-процессы. А еще — сделали возможность выбора удобного графика и доступную стоимость обучения от 4990 руб. Смотрите бесплатный урок и записывайтесь!

Положительные моменты договора лизинга для ИП

Рассмотрим плюсы и минусы лизинга для ИП. Начнем с положительных аспектов:

ИП оперативно получает необходимый для коммерческой деятельности объект, тем самым может расширить свою деятельность, периодически вкладывая приемлемые для него суммы в течение длительного времени.

ИП вправе самостоятельно выбрать продавца нужного ему объекта ОС.

От предпринимателя не требуется дополнительное обеспечение займа, равно как и поиск поручителей.

Процедура оформления лизинга характеризуется относительной простотой и быстротой. Требуемый пакет документов, как правило, значительно меньше, чем для получения кредита; не требуется бизнес-план.

По сравнению с условиями предоставления банковских кредитов, лизинг предполагает более мягкие требования к ИП, его финансовой устойчивости и оборотам.

При заключении лизингового контракта отсутствуют дополнительные комиссии.

Так как лизинговое имущество не является собственностью предпринимателя, у ИП на него не начисляется налог на имущество. Кроме того, заключение договора дает ИП возможность налоговой оптимизации (к примеру, если ИП применяет УСН по схеме «доходы минус расходы», он из периода в период может уменьшать базу по налогу на величину лизинговых платежей).

При возникновении у ИП финансовых трудностей лизинговая компания, как правило, идет навстречу и пересматривает график платежей.

Каковы отрицательные аспекты лизинга для предпринимателей

Одновременно с этим лизинг сопряжен для ИП с некоторыми отрицательными моментами, которые, однако, имеющиеся плюсы в большинстве случаев перевешивают. Итак, недостатки приобретения имущества ИП в лизинг:

Лизингодатель может разорвать договор с ИП без возврата средств, выплаченных предпринимателем ранее. Однако сделать это можно, только если ИП нарушает значимые требования и условия договора (к примеру, попадает на лизинговом авто в аварию, не проходит техосмотр и т. д.). Кроме того, условия предоставления объекта в лизинг, определенные лизингодателем, могут не отвечать запросам ИП. Например, при лизинге авто лизингодатель может установить в договоре лимит максимального годового пробега, тогда как предпринимателю авто нужно было как такси.

Лизингополучатель оплачивает хотя и не всю стоимость закупаемого оборудования, однако в основном делает первоначальный взнос в размере около 10–40% в зависимости от компании и вида ОС. Это пусть и приемлемо, но для ИП, как правило, довольно ощутимо.

Лизинговое имущество обязательно страхуется за счет получателя, что влечет для ИП дополнительные расходы, которые могут быть значительными, особенно при приобретении в лизинг дорогостоящих объектов. Помимо этого, на лизингополучателя ложится и содержание объекта: техосмотры, ремонты и т. п.

До окончательного расчета при финансовом лизинге право собственности на объект принадлежит лизингодателю, вследствие чего ИП не может продать такое ОС в случае необходимости.

Хотя лизинг и не является кредитным продуктом, лизингополучателю все равно приходится переплачивать лизингодателю по сравнению с той ценой, по которой объект изначально был приобретен.

Условия получения авто в лизинг

Среди индивидуальных предпринимателей лизинг наиболее часто используется для приобретения авто.

Покупка машины в лизинг для ИП — это способ получить требуемое транспортное средство без значительных затрат, что позволяет эффективнее использовать имеющиеся у ИП средства для развития бизнеса.

Лизинг авто для ИП бывает нескольких разновидностей:

лизинг легковых автомобилей;

лизинг грузовых автомобилей;

лизинг автотранспорта, предназначенного для перевозки пассажиров;

лизинг специального автотранспорта.

При заключении договора лизинга предпринимателю следует четко знать схему реализации такого механизма, условия лизинга для ИП на автомобиль, состав документации, требования к ней, а также сроки.

При оформлении лизинга на ИП условия его предоставления будут ориентировочно следующие:

минимальный возраст ИП — от 21 года;

прибыльность бизнеса (минимум 3 месяца без убытков);

ведение бизнеса не менее 6 месяцев (часто необходимый срок — более 1 года);

в наличии должен быть полный пакет документов, которые требуются для заключения контракта.

При заключении договора лизинга для ИП условия получения будут соблюдаться в том случае, если предприниматель представит полный перечень требуемых для заявки документов. Как правило, это:

выписка из ЕГРИП;

свидетельства ОГРН и ИНН;

регистры учета (например, КУДиР) и налоговые декларации, подтверждающие требуемые показатели бизнеса;

выписка из банка с оборотами по счетам (с теми же целями, что и регистры учета).

Как взять машину в лизинг для ИП: алгоритм

При заключении договора на получение автомобиля в лизинг для ИП контракт исполняется по следующему алгоритму:

ИП, выступающий лизингополучателем, подыскивает требуемое ему транспортное средство;

субъект-лизингодатель приобретает выбранное транспортное средство у собственника и предоставляет его в пользование ИП;

после получения авто ИП ежемесячно выплачивает отраженную в договоре лизинга сумму за пользование транспортным средством;

по истечении срока действия договора лизинга ИП может окончательно выкупить предмет контракта в собственность, уплатив соответствующую выкупную стоимость за него, или вернуть объект лизингодателю.

В условиях современной рыночной экономики услуги лизинга могут предоставлять кроме банковских организаций и иные специализированные компании.

Итак, как взять машину в лизинг для ИП? Предпринимателю требуется придерживаться определенной системы:

подобрать авто и продавца;

выбрать лизинговую компанию;

оформить (например, на сайте такой фирмы) соответствующую заявку, указав в ней реквизиты ИП, контакты, приобретаемое имущество, его цену, размер первоначального взноса;

после отправления заявки на рассмотрение уточнить у менеджера интересующие вопросы, а также представить в офис компании требуемый пакет документов;

получить окончательное решение по заявке (при положительном решении необходимо согласовать все условия и подписать договор лизинга);

внести установленную сумму авансового платежа;

после оформления необходимых документов получить автомобиль.

Можно ли приобрести авто в лизинг без НДС?

Одним из наиболее чувствительных условий при лизинге авто для ИП является налогообложение. Особенно в части, касающейся НДС, увеличенного с 2019 года до 20%. Многие лизинговые компании являются плательщиками НДС и начисляют на лизинговые услуги 20%. В результате сумма по договору лизинга, которую фактически должен будет выплатить ИП, значительно увеличивается. При этом большинство ИП применяют специальные налоговые режимы и не имеют возможности принимать уплаченный лизингодателю НДС к вычету.

Рассмотрим, например, вариант приобретения авто в лизинг для ИП на УСН.

Предприниматели, применяющие УСН «доходы минус расходы», получают возможность уменьшить налоговую базу на величину произведенных ими лизинговых платежей. В данном случае включая НДС. То есть в платежи по договору НДС все равно попадает (и увеличивает их), но ИП может уменьшать на эти суммы налоговую базу по УСН. ИП, применяющие УСН «доходы», не вправе учитывать затраты, понесенные по договору лизинга, в базе по налогу.

В связи с этим возникает вопрос: можно ли каким-то образом приобрести авто в лизинг для ИП без НДС? Сегодня решение есть: необходимо найти лизингодателя, не включающего НДС в стоимость передаваемого в лизинг объекта.

У приобретения ОС в лизинг для ИП есть плюсы и минусы. Во-первых, это действенный механизм стимулировать развитие бизнеса ИП. Как правило, лизинг предполагает более мягкие по сравнению с кредитом требования к ИП, финансовой устойчивости его бизнеса, а также сокращенный пакет документов.

Однако ИП должен понимать, что объект не перейдет в собственность до момента окончательного выкупа, а значит, продать его будет нельзя. Кроме того, на ИП ложатся обязанности по страхованию объекта и его надлежащему содержанию, включая ремонт, обслуживание и обязательные мероприятия, например техосмотры. Дополнительно договор лизинга может предусматривать установленные лизингодателем условия эксплуатации переданного объекта, что может ограничить возможности его использования так, как планировал ИП.

Лизинг автомобиля для ИП

Бизнес индивидуальных предпринимателей вне зависимости от сферы деятельности, как правило, завязан на транспорте, наиболее выгодной и эффективной формой использования которого является лизинг. Существуют некоторые особенности финансовой аренды автомобилей для ИП, которые могут означать как преимущества, так и недостатки этого инструмента.

Что такое лизинг

Лизинг — вид финансовой услуги, в рамках которой лизинговая компания приобретает и передает в пользование клиенту движимое или недвижимое имущество, необходимое последнему для ведения или расширения бизнеса, а взамен получает денежное вознаграждение. При этом собственником объекта лизинга является арендодатель, но в зависимости от условий финансовой сделки арендатор имеет возможность выкупить его после того, как закончится действие лизингового договора.

Среди индивидуальных предпринимателей наиболее востребованным является автолизинг, поскольку, согласно статистике, в 80% случаев их деятельность предполагает использование транспорта. Это могут быть как коммерческие перевозки грузов или пассажиров, так и регулярные деловые поездки самого бизнесмена на встречи с клиентами или партнерами.

Положительные моменты лизинговой сделки для ИП

Финансовая аренда автомобиля предполагает ряд преимуществ для ИП, которые выгодно отличаются в сравнении, например, с кредитованием.

- Лизинг позволяет в кратчайшие сроки получить в пользование транспортное средство для ведения предпринимательской деятельности при минимальных затратах, поскольку авансовый платеж составляет от 10%, а более длительный по сравнению с кредитованием срок финансовой аренды (до 5 лет) уменьшает размер ежемесячных выплат.

- Лизинговые компании предъявляют к потенциальным заемщикам менее жесткие требования, чем банковские организации, в части срока деятельности ИП, его финансового положения и оборотов. Кроме того, от индивидуального предпринимателя не требуется предоставление бизнес-плана.

- Решение о возможности заключения сделки с ИП лизинговые организации принимают в сжатые сроки (1-5 дней). При этом необходимый комплект документов для подписания договора аренды гораздо меньше, чем требуется для получения кредита, ведь предмет лизинга остается собственностью арендодателя, что минимизирует его риски.

- Для заключения лизинговой сделки заемщику, как правило, не требуется искать поручителей или предоставлять залог, если только речь не идет о финансовой аренде без первоначального взноса.

- Большинство лизинговых организаций предоставляют клиентам право самостоятельно выбрать поставщика товара, который приобретается в лизинг.

- В рамках некоторых режимов налогообложения для индивидуальных предпринимателей при финансовой аренде предусмотрены налоговые льготы.

- Лизинговые компании в случае необходимости могут предоставить отсрочку платежа без начисления штрафных санкций.

- Арендатор имеет возможность досрочно выкупить предмет лизинга, но только после определенного срока (от 6 месяцев), предусмотренного соглашением между сторонами.

Отрицательные аспекты лизинга для предпринимателей

Вместе с тем существует и ряд моментов, на которые также стоит обратить внимание индивидуальным предпринимателям при заключении лизинговой сделки.

- Предмет лизинга остается в собственности арендодателя на протяжении всего срока действия лизингового договора. В связи с этим индивидуальный предприниматель не может продать лизинговое имущество в случае необходимости. А главный риск для арендатора заключается в том, что лизинговая организация имеет право расторгнуть сделку в одностороннем порядке и изъять у клиента предмет лизинга без возврата ранее выплаченных платежей, но данная мера может быть предпринята только в случае нарушения условий соглашения со стороны лизингополучателя (просрочка платежей, отсутствие страховки, частые аварии и т.д.).

- Условия предоставления имущества в лизинг, определенные в договоре арендодателем, могут не отвечать запросам ИП для его коммерческой деятельности (например, ограничения по пробегу, запрет на предоставление предмета лизинга в аренду третьим лицам и т.д.).

- Согласно законодательству, предмет лизинга в обязательном порядке должен быть застрахован за счет арендатора. Среди прочих дополнительных трат, которые несет индивидуальный предприниматель при исключении лизингового соглашения, – необходимость нотариального заверения сделки в размере 1% от суммы договора. В целом, финансовая аренда имущества предполагает вознаграждение лизинговой организации, что означает переплату по сравнению с покупкой за собственные средства.

Условия получения автомобиля в лизинг

Для заключения лизинговой сделки индивидуальный предприниматель должен соответствовать ряду требований, которые предъявляют к заемщикам арендодатели.

- Возраст ИП – от 21 года (у некоторых лизинговых организаций – от 23 лет);

- Срок ведения предпринимательской деятельности – не менее 6 месяцев (у некоторых лизинговых организаций – более 1 года);

- Прибыльность бизнеса – минимум 3 месяца работы без убытков.

Для подтверждения данных параметров индивидуальному предпринимателю необходимо предоставить следующий пакет документов:

- Паспорт РФ;

- Выписка из ЕГРИП;

- Свидетельства ОГРН и ИНН;

- Регистры учета (например, КУДиР) и налоговые декларации, подтверждающие требуемые показатели бизнеса;

- Выписка из банка с оборотами по счетам (с теми же целями, что и регистры учета).

Добавим также, что для одобрения заявки на услуги финансовой аренды в некоторых компаниях может потребоваться подтверждение положительной кредитной истории.

Как взять машину в лизинг для ИП: пошаговая инструкция

Процедура лизинга автомобиля имеет стандартную схему реализации и механизм выполнения, с которыми индивидуальному предпринимателю следует ознакомиться заранее.

- Клиент выбирает у продавца автомобиль, соответствующий коммерческим целям ИП;

- Клиент выбирает лизинговую организацию с наиболее подходящими условиями;

- Клиент отправляет запрос лизинговой компании на предварительный расчет договора аренды;

- Клиент предоставляет в лизинговую организацию комплект документов;

- Лизингодатель производит оценку финансового положения ИП;

- При положительном решении стороны заключают лизинговое соглашение;

- Лизингополучатель перечисляет аванс по договору аренды;

- Лизинговая организация покупает транспортное средство и передает его в пользование заемщику;

- ИП производит ежемесячные платежи согласно договору аренды;

- По истечению срока действия сделки арендатор может выкупить автомобиль по остаточной стоимости или вернуть его лизинговой компании.

Можно ли приобрести авто в лизинг без НДС?

Как известно, многие лизинговые организации являются плательщиками НДС и начисляют на услуги финансовой аренды 20%. В результате конечная стоимость договора лизинга для ИП, как лизингополучателя, заметно возрастает. При этом большинство индивидуальных предпринимателей применяют специальные налоговые режимы и не имеют возможности принимать уплаченный арендодателю НДС к вычету.

Так, к примеру, ИП, применяющие УСН «доходы минус расходы», могут уменьшить налоговую базу на величину произведенных ими лизинговых платежей, включая НДС. Индивидуальные предприниматели, применяющие УСН «доходы», не вправе учитывать затраты, понесенные по лизинговому соглашению, в базе по налогу. Однако и в этом случае существует решение, позволяющее приобрести автомобиль в лизинг без НДС: необходимо найти лизинговую организацию, которая также работает по «упрощёнке» и не включает НДС в стоимость своих услуг. Однако надо иметь в виду, что таких компаний не так уж много, поскольку существует ряд требований для работы по УСН, которым большинство лизингодателей в силу специфики или масштабов своей деятельности соответствовать не могут.

Таким образом, мы видим, что лизинг, как сочетание аренды и кредитования, несет в себе неоспоримые преимущества для ИП, которые во многом нивелируют имеющиеся недостатки. Об этом свидетельствует растущая популярность финансовой аренды автомобилей среди индивидуальных предпринимателей, что обусловлено как потребностью в транспорте для ведения предпринимательской деятельности, так и малым финансированием малого и среднего бизнеса.