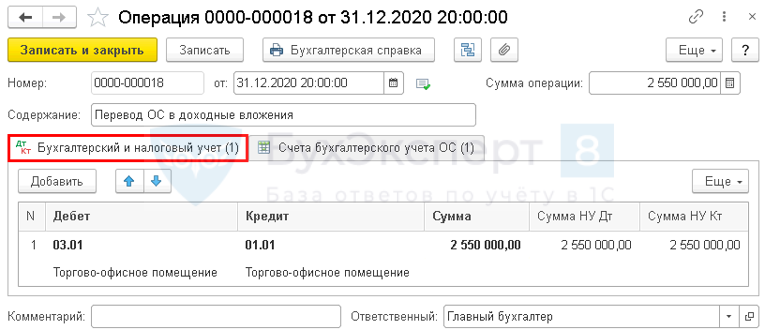

Что делать с амортизацией при переводе ОС с 01 счета на 03 в 1С?

Переводим ОС с 01 счета на 03. Что делать с амортизацией?

- Изменение счета – документ Операция, введенная вручную;

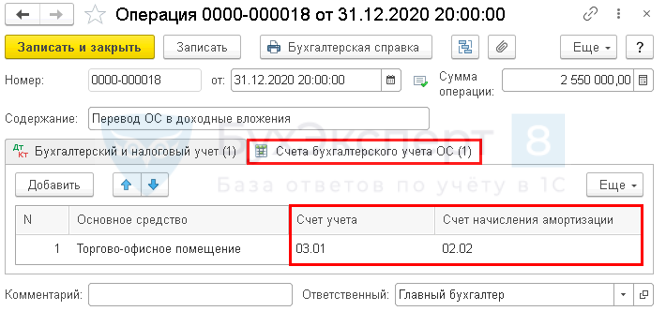

- амортизация – смена счетов в регистре сведений Счета бухгалтерского учета .

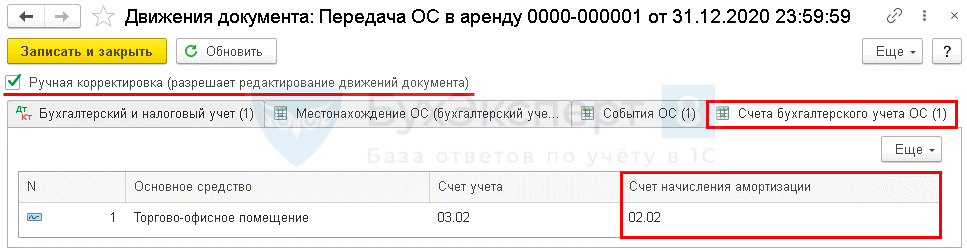

При использовании документа Передача ОС :

- ОС переводится сразу на счет 03.02 (Дт 03.02 Кт 01.01);

- счет амортизации устанавливается вручную – 02.02.

Не забудьте изменить способ отражения расходов на амортизацию!

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной публикации описываются основные счета учета ОС и система..В программе 1С 8.3 Бухгалтерия реализованы возможности по списанию ТМЦ..

(4 оценок, среднее: 4,00 из 5)

Изменение целевой функции основных средств, признанных ранее неактивами

При принятии решения собственника государственного (муниципального) имущества (уполномоченного органа) о дальнейшем использовании субъектом учета имущества, являющегося на момент принятия такого решения неактивом и учитываемого за балансом, по иному назначению или о безвозмездной передаче иному субъекту учета такое имущество «поднимается» на баланс. В статье эксперты 1С рассматривают порядок принятия на баланс основных средств (ОС), признанных ранее неактивами, с целью реализации и передачи другому учреждению и отражение в программе «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) редакции 2.

Учет основных средств, признанных неактивами

Согласно Федеральному стандарту бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н, объекты основных средств, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах Рабочего плана счетов субъекта учета, утвержденного субъектом учета в рамках его учетной политики. Информация о таких объектах основных средств подлежит раскрытию в бухгалтерской (финансовой) отчетности (п. 8 Стандарта «Основные средства»).

Признание объекта основных средств в бухгалтерском учете в качестве актива прекращается в случае выбытия объекта имущества при прекращении по решению субъекта учета использования объекта основных средств для целей, предусмотренных при признании объекта ОС, и прекращении получения субъектом учета экономических выгод или полезного потенциала от дальнейшего использования субъектом учета объекта ОС (пп. «а» п. 45 Стандарта «Основные средства»).

В соответствии с Методическими указаниями по применению Стандарта «Основные средства» (письмо Минфина России от 15.12.2017 № 02-07-07/84237) материальные ценности, принятые к учету в составе основных средств, в отношении которых комиссией субъекта учета установлена невозможность (неэффективность) получения экономических выгод и (или) полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод (извлечение полезного потенциала), подлежат отражению на забалансовых счетах Рабочего плана счетов субъекта учета.

В целях выявления объектов основных средств, которые в ходе владения (пользования) перестали соответствовать критериям активов, комиссией субъекта учета при проведении инвентаризации определяется статус объекта, характеризующий его состояние (в эксплуатации, временно не эксплуатируется, реконструируется и т. п.), и целевая функция (эксплуатируется, подлежит ремонту (восстановлению).

Объекты ОС, по которым комиссией по поступлению и выбытию активов субъекта учета установлена неэффективность дальнейшей эксплуатации, ремонта, восстановления (несоответствие критериям актива), подлежат отражению на забалансовом счете 02 «Материальные ценности, принятые на хранение» до дальнейшего определения функционального назначения указанного имущества (вовлечения в хозяйственный оборот, продажи или списания). Дальнейшее начисление амортизации на указанные объекты имущества не производится. Определение объектов имущества, не соответствующих критериям актива, возможно как при инвентаризации, проводимой в целях формирования годовой отчетности (по иным обязательным основаниям), так и в течение года — по мере необходимости.

Согласно пункту 10 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, выбытие с балансового учета объектов основных средств в случае выявления комиссией по поступлению и выбытию активов несоответствия основных средств условиям признания актива (в частности, объектов, пришедших в негодность, принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа) отражается по дебету соответствующих счетов аналитического учета счетов 0 104 00 000 «Амортизация», 0 114 00 000 «Обесценение нефинансовых активов», счета 0 401 10 172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 «Основные средства» (0 101 114 10-0 101 134 10, 0 101 154 10, 0 101 324 10, 0 101 344 10-0 101 384 10) с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества и при условии его демонтажа.

Аналогичные положения приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н.

В соответствии с Методическими указаниями по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н) при выбытии объекта основных средств с балансового учета Инвентарная карточка учета нефинансовых активов (ф. 050-40-31) закрывается. На дату выбытия объекта основных средств в Инвентарной карточке учета нефинансовых активов (ф. 050-40-31) отражается балансовая стоимость и сведения о начисленной амортизации, начисленном обесценении, в Разделе 3 Инвентарной карточки группового учета нефинансовых активов (ф. 050-40-32) отражается балансовая стоимость выбывшего объекта.

В соответствии с письмом Минфина России от 21.09.2018 № 02-07-10/67934 в случае, когда при рассмотрении решения комиссии учреждения по поступлению и выбытию активов о списании имущества в отношении объекта (в т. ч. недвижимого имущества, а также особо ценного движимого имущества), который для учреждения не является активом, собственником (уполномоченным им государственным органом) принято решение, определяющее дальнейшее функциональное назначение указанного объекта как актива, такой объект подлежит восстановлению на балансовом учете. Восстановление в учете объекта имущества следует отражать по балансовой стоимости и сумме начисленной амортизации такого объекта на дату его выбытия с балансового учета, указанным в Инвентарной карточке учета нефинансовых активов (ф. 050-40-31) данного объекта. Доначисление амортизации за период нахождения объекта на забалансовом счете не производится.

Таким образом, если в учреждении имущество учитывается за балансом на счете 02 «Материальные ценности на хранении» и по нему учредителем принято решение о передаче в другое учреждение, то это актив, у которого уточнена его целевая функция. Объект восстанавливается на балансе по балансовой стоимости, в сумме начисленной амортизации и в сумме начисленного обесценения (если есть) такого объекта на дату его выбытия с балансового учета.

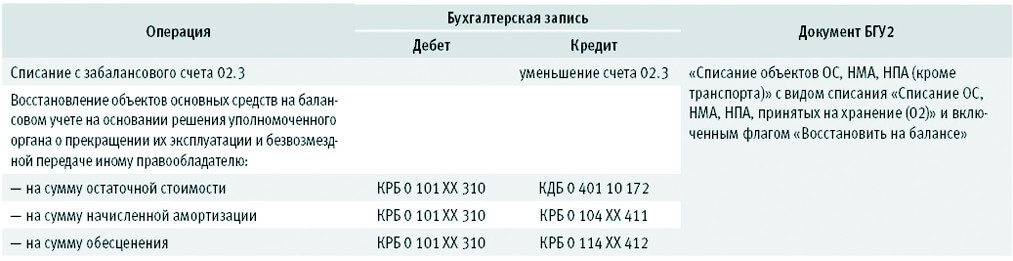

Бухгалтерские записи по восстановлению объектов основных средств на балансе приведены в приказах по внесению изменений в инструкции по учету:

- приказ Минфина России от 28.10.2020 № 246н «О внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»;

- приказ Минфина России от 30.10.2020 № 253н «О внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению»;

- приказ Минфина России от 30.10.2020 № 256н «О внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 23 декабря 2010 г. № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению».

Согласно пункту 7 Инструкции № 162н, восстановление объектов основных средств на балансовом учете на основании решения собственника государственного (муниципального) имущества (уполномоченного органа) о дальнейшем использовании субъектом учета имущества, являющегося на момент принятия такого решения неактивом, по иному назначению или о безвозмездной передаче иному субъекту учета, за исключением решения о продаже таких объектов, отражается по дебету соответствующих счетов аналитического учета счета 0 101 000 00 «Основные средства» и кредиту счета 0 401 101 72 «Доходы от операций с активами» по стоимости на дату их выбытия с балансового учета с одновременным отражением ранее начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 000 00 «Амортизация», ранее начисленного убытка от обесценения по кредиту соответствующих счетов аналитического учета счета 0 114 000 00 «Обесценение нефинансовых активов» и с одновременным уменьшением забалансового счета 02 «Материальные ценности на хранении».

То есть в дебет счета 101 00 списываются суммы амортизации, обесценения и остаточной стоимости, ранее списанные с него.

Согласно пункту 335 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности на хранении» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), в случае одностороннего оформления акта учреждением и (или) отражения в учете материальных ценностей учреждения, не соответствующих критериям активов, в условной оценке: один объект, один рубль.

Таким образом, на баланс (на соответствующий счет аналитического учета счета 0 101 00 000 «Основные средства») объект принимается по балансовой стоимости объекта на дату его выбытия с балансового учета, а со счета 02 списывается по стоимости, по которой он учитывался за балансом, — в условной оценке: один объект, один рубль.

Согласно пункту 46 Инструкции № 157н, инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении. Следовательно, при восстановлении объекта основных средств на балансовый учет с забалансового счета 02 за объектом сохраняется прежний инвентарный номер (при наличии) (п. 47 Инструкции № 157н).

Передача другому учреждению восстановленного на балансе объекта ОС отражается в обычном порядке — списывается со счета 0 101 ХХ 410 (0 104 ХХ 410, 0 114 ХХ 410) в корреспонденции со счетами:

- 0 304 04 310 — при внутриведомственном перемещении между получателями бюджетных средств, а также при перемещении между филиалами и головным учреждением;

- 0 401 20 281 — при передаче бюджетным и автономным учреждениям, учредителю;

- 2 401 20 280 — при передаче другим организациям;

- 0 401 20 250 — при передаче в другой бюджет.

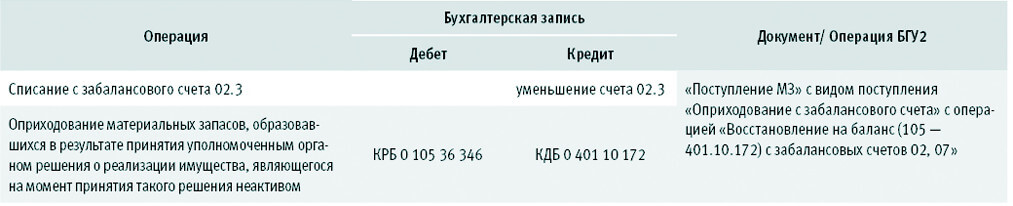

Обратите внимание, в целях реализации объекты ОС, учитываемые на забалансовом счете 02, принимаются к учету на балансовый счет 105 36 «Прочие материальные запасы — иное движимое имущество учреждения». Соответствующие записи также есть в новых редакциях инструкций по учету.

Согласно пункту 23 Инструкции № 162н, оприходование материальных запасов, образовавшихся в результате принятия уполномоченным органом решения о реализации имущества, являющегося на момент принятия такого решения неактивом, отражается по дебету соответствующих счетов аналитического учета счета 0 105 36 340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 0 401 10 172 «Доходы от операций с активами», по справедливой стоимости, с одновременным уменьшением по забалансовому счету 02 «Материальные ценности на хранении».

Аналогичные положения приведены в пункте 34 Инструкции № 174н, пункте 34 Инструкции № 183н.

Изменение целевой функции ОС в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим порядок отражения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 принятия на баланс основных средств, признанных ранее неактивами, с целью передачи другому учреждению или для дальнейшей реализации.

Восстановление ОС, признанного неактивом и учитываемого за балансом, для передачи

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 для учета объектов ОС, не соответствующих критериям активов, применяется забалансовыый счет 02.3 «ОС, не признанные активом».

В программе «1С:Бухгалтерия государственного учреждения 8» восстановление на счет 101.00 со счета 02 реализовано в соответствии с пунктом 7 Инструкции № 162н — симметрично списанию со счета 101.00.

Бухгалтерские записи по восстановлению на балансовом учете (на счете 101.00) объектов основных средств, признанных неактивами, учитываемых за балансом (счет 02.3), на основании решения уполномоченного органа о прекращении их эксплуатации и безвозмездной передаче иному правообладателю и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 (БГУ2), приведены в таблице 1.

Рассмотрим порядок отражения в БГУ2 операций восстановления на балансе ОС, признанных неактивами, учитываемых на забалансовом счете 02.3, для дальнейшей безвозмездной передачи на условном примере.

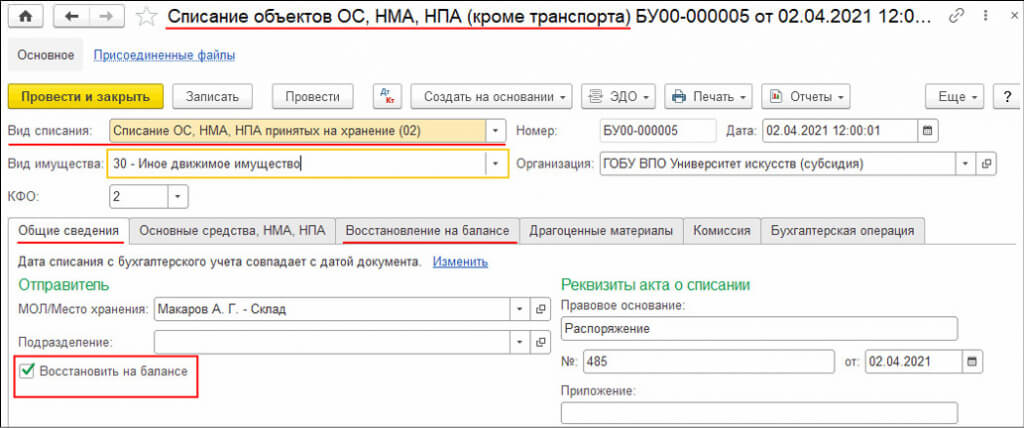

Для восстановления на балансе проектора, который не отвечал условиям актива и учитывался на забалансовом счете 02.3 «Основные средства, не признанные активом», применяется документ Списание объектов ОС, НМА, НПА (кроме транспорта) с видом списания Списание ОС, НМА, НПА, принятых на хранение (02) и включенным флагом Восстановить на балансе на закладке Общие сведения.

При установке флага Восстановить на балансе становится видимой закладка Восстановление на балансе.

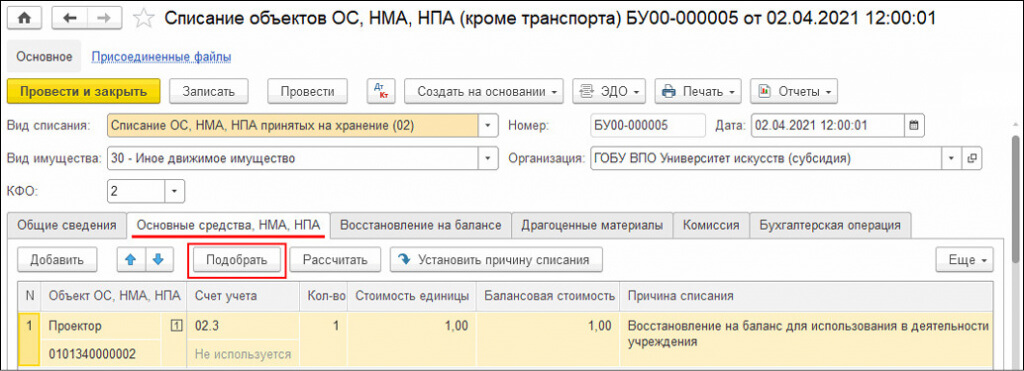

На закладке Основные средства, НМА, НПА необходимо подобрать объекты ОС, которые списываются с забалансового счета 02.3. Для этого удобно воспользоваться подбором по остаткам (кнопка Подобрать). Остальные реквизиты закладки оформляются без особенностей.

Поскольку объект ОС на счете 02.3 учитывался в соответствии с пунктом 335 Инструкции № 157н в условной оценке — один объект, один рубль, в графе Сумма заполнится сумма остатка по забалансовому счету — 1,00 руб. (рис. 2). На закладке Восстановление на балансе графы Основное средство, Инвентарный номер заполнятся автоматически по данным основных средств, списываемых со счета 02.3 (закладка Основные средства, НМА, НПА), эти графы не редактируются.

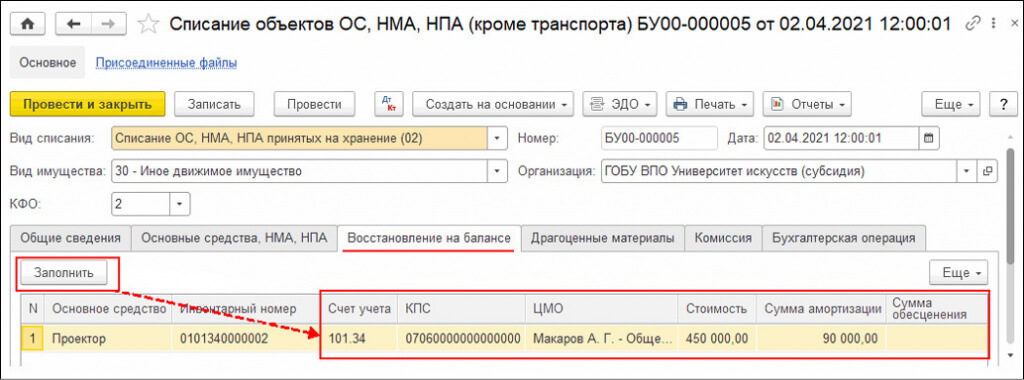

Графы Счет учета, КПС, ЦМО, Стоимость, Сумма амортизации, Сумма обесценения необходимо дозаполнить:

- автоматически с помощью кнопки Заполнить, если данные есть в информационной базе (рис. 3). При списании объекта ОС с балансового учета сведения о нем на дату списания сохраняются в регистрах учета основных средств. Автоматически заполненные сведения можно изменить вручную при необходимости:

- Счет учета, КПС — заполняются по регистру сведений Учетные данные объекта ОС, НМА, НПА;

- ЦМО, Стоимость — по регистру накопления Стоимость объектов ОС, НМА, НПА;

- Сумма амортизации, Сумма обесценения — по регистру накопления Амортизация, обесценение объектов ОС, НМА, НПА;

На закладке Бухгалтерская операция следует указать типовую операцию Списание ОС с восстановлением на балансе и КПС для счета 401.10.172.

При проведении документа формируются следующие бухгалтерские записи и автоматически подставляется вид первичного документа «Справка ф.050-48-33»:

— на сумму списания остатка со счета ОС на забалансовом учете — 1 руб. (графа Сумма закладки Основные средства);

Дебет 101.34.310 Кредит 401.10.172

— на сумму восстановления ОС на балансе по остаточной стоимости (графа Стоимость на закладке Восстановление на балансе минус Сумма амортизации минус Сумма обесценения);

Дебет 101.34.310 Кредит 104.34.411

— на сумму амортизации (если есть) восстанавливаемого объекта ОС (графа Сумма амортизации на закладке Восстановление на балансе);

Дебет 101.34.310 Кредит 114.34.412

— на сумму обесценения (если есть) восстанавливаемого объекта ОС (графа Сумма обесценения на закладке Восстановление на балансе).

Кроме бухгалтерских записей при проведении документа для корректного формирования инвентарных карточек ф. 050-40-31, ф. 050-40-32 формируются движения по регистрам.

Для объектов основных средств, учитываемых по инвентарным номерам (один объект или группа ОС), формируются движения по регистрам:

- Амортизация, обесценение объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА (по контрагентам);

- События ОС;

- Учетные данные объекта ОС, НПА, НПА.

Для объектов основных средств, учитываемых без инвентарных номеров (один объект или группа ОС), формируются движения по регистрам:

- Учетные данные объекта ОС, НПА, НПА;

- Стоимость объектов ОС, НМА, НПА.

В рассматриваемом Примере для объекта основных средств «Проектор» с индивидуальным учетом с инвентарным номером формируются движения в регистрах:

- Амортизация, обесценение объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА;

- Стоимость объектов ОС, НМА, НПА (по контрагентам);

- События ОС;

- Учетные данные объекта ОС, НПА, НПА;

- Журнал проводок (ЕПСБУ).

После проведения документа можно сформировать печатную форму Справка бухгалтерская (ф. 050-48-33) по кнопке Печать.

Аналитический учет основных средств ведется на инвентарных карточках учета нефинансовых активов (ф. 050-40-31, ф. 050-40-32), открываемых и заполняемых на основании первичных учетных документов (п. 54 Инструкции № 157н).

После восстановления объектов ОС на балансе можно сформировать инвентарную карточку учета нефинансовых активов (ф. 050-40-31), а для объектов группы ОС, учитываемых на одной карточке группового учета, — инвентарную карточку группового учета нефинансовых активов (ф. 050-40-32).

В рассматриваемом примере восстановление объектов ОС на балансе отражается в инвентарной карточке учета НФА (ф. 050-40-31) следующим образом:

- в кодовой зоне — очищается дата закрытия инвентарной карточки;

- в Разделе 3 «Сведения о принятии к учету и о выбытии объекта» — очищается «Отметка о выбытии объекта»;

- в Разделе 4 «Сведения о внутреннем перемещении объекта и проведении ремонта» — добавляется запись о движении объекта на дату восстановления на балансовом учете.

Отражение реквизитов в инвентарной карточке группового учета нефинансовых активов (ф. 050-40-32) аналогично.

Далее отражается передача объектов ОС в обычном порядке — оформляется документ Передача объектов ОС, НМА, НПА с видом передачи Передача собственных ОС, НМА, НПА на балансе (101, 102, 103) и выбором типовой операции в зависимости от того, кому передают ОС:

- Безвозмездная передача ОС, НМА, НПА (304.04.310 (320, 330)) — при внутриведомственном перемещении у ПБС и между филиалами и головным учреждением;

- Безвозмездная передача организациям ОС, НМА, НПА (401.20.280) — при передаче бюджетным и автономным учреждениям, учредителю, при передаче другим организациям;

- Безвозмездная межбюджетная передача ОС, НМА, НПА (401.20.250) — при передаче в другой бюджет.

Если объект не будет передан до конца месяца, в последний день месяца по нему будет начислена амортизация документом Начисление амортизации ОС и НМА по прежней норме.

Принятие к учету ОС, признанного неактивом, учитываемого за балансом, для реализации

Бухгалтерские записи по принятию к учету на балансовый счет 105.00 объектов основных средств, признанных неактивами, учитываемых за балансом на счете 02.3, на основании решения уполномоченного органа о их реализации и документы, которыми они формируются в БГУ2, приведены в таблице 2.

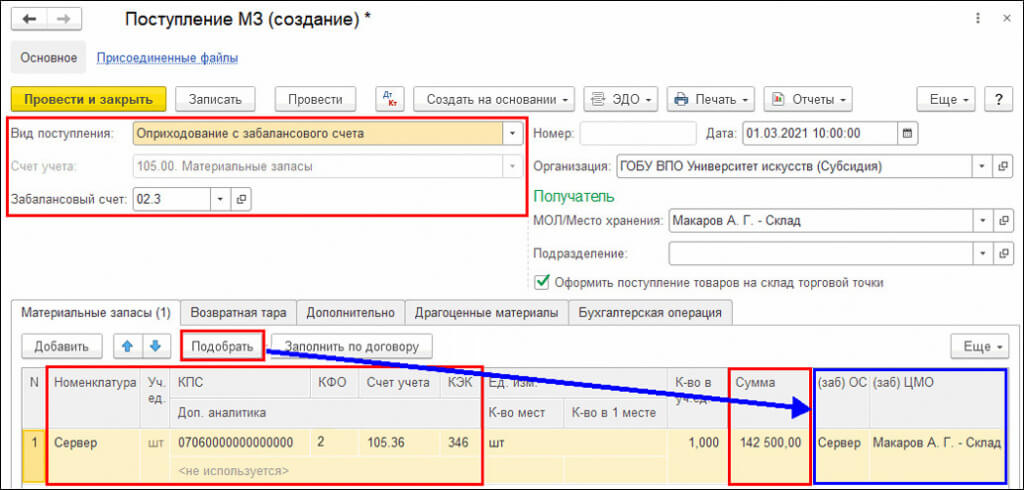

Принятие к учету на балансовый счет 105.00 объектов основных средств, признанных неактивами, учитываемых за балансом на счете 02.3, для дальнейшей реализации отражается документом Поступление МЗ с видом поступления Оприходование с забалансового счета и типовой операцией Восстановление на баланс (105 — 401.10.172) с забалансовых счетов 02, 07.

В документе в реквизите Забалансовый счет следует указать забалансовый счет 02.3, чтобы при проведении документа были сформированы не только бухгалтерские записи по принятию объектов на балансовый счет 105.00, но и бухгалтерские записи по списанию с забалансового счета 02.3.

В табличной части Материальные запасы документа номенклатуру для поднятия на баланс удобно подобрать по остаткам на забалансовом счете 02.3 (кнопка Подобрать).

После подбора по остаткам в табличной части следует дозаполнить недостающие данные:

- Номенклатура — выбрать элемент справочника Номенклатура, предварительно создав в нем соответствующую позицию;

- указать полный рабочий счет дебета. Поскольку принято решение о продаже объекта, следует применить счет 105.36 «Прочие материальные запасы — иное движимое имущество учреждения»;

- в графе Сумма указать стоимость, по которой объект будет учтен на счете 105.36.

Согласно пункту 23 Инструкции № 162н, оприходование материальных запасов, образовавшихся в результате принятия уполномоченным органом решения о реализации имущества, являющегося на момент принятия такого решения неактивом, отражается по справедливой стоимости.

В соответствии с пунктом 22 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н, справедливая стоимость определяется методом рыночных цен: «При использовании метода рыночных цен справедливая стоимость материальных запасов определяется на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами, совершенных без отсрочки платежа.

При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, сформированные комиссией по поступлению и выбытию активов субъекта учета самостоятельно путем изучения в отношении приобретенных (поступивших) материальных запасов рыночных цен в открытом доступе.

При определении справедливой стоимости в целях принятия к бухгалтерскому учету объекта запасов комиссией по поступлению и выбытию активов субъекта учета используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов субъекта учета) о стоимости отдельных (аналогичных) объектов запасов».

На закладке Бухгалтерская операция для вида поступления Оприходование с забалансового счета установлена типовая операция Восстановление на баланс (105 — 401.10.172) с забалансовых счетов 02, 07.

В группе реквизитов Кредит для счета 401.10 следует указать КПС, а также заполнить реквизит Статья прочих доходов (НУ) для КФО 2. Все остальные реквизиты будут заполнены по умолчанию.

При проведении документа будут сформированы бухгалтерские записи:

Дебет 2.105.36.346 Кредит 2.401.10.172

— оприходование объектов на балансовый учет для дальнейшей реализации (счет 105.00);

— списание с забалансового учета (счет 02.3).

Из документа можно сформировать Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 050-42-07).

Как ОС, учтенное на счете 01 (03), перевести в состав товара на счет 41?

И.Г. Володькина,

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложениюВОПРОС

Можно ли и каким образом перевести имущество (квартира для сдачи в аренду) со счета 03 — доходные вложения в материальные ценности — на счет товаров 41 для дальнейшей продажи?

ОТВЕТ

Отметим сразу, что этот вопрос является спорным.

Запрета на перевод ОС, введенных в эксплуатацию и учтенных на 01 и 03 счете, не установлено. Но такой перевод может привести к спорам с налоговыми органами.

В случае перевода на основании решения руководителя (приказ, распоряжение) следует оформить документ, подтверждающий факт перевода актива из состава ОС в состав товара.

ОБОСНОВАНИЕ

Контролирующие органы указывают, что перевести основное средство в товары нельзя, поскольку это не предусмотрено законодательством по бухгалтерскому учету. Следовательно, если изначально вы приобретали имущество не для перепродажи и приняли его на учет как основное средство, оно остается таковым вплоть до момента выбытия (списания), в том числе путем продажи (Письмо Минфина России от 02.03.2010 N 03-05-05-01/04).

Судебная практика по данному вопросу немногочисленна и противоречива.

Одни судьи соглашаются с мнением Минфина России. Они указывают, что временное неиспользование основного средства по прямому назначению и намерение его реализовать не являются основаниями для его перевода в категорию товаров (Постановление ФАС Поволжского округа от 13.11.2012 N А49-2601/2012 (оставлено в силе Определением ВАС РФ от 11.01.2013 N ВАС-17754/12)).

Другие суды занимают противоположную позицию. Они считают, что имущество, которое организация перестает использовать в своей деятельности, не соответствует признакам основного средства. Поэтому его можно исключить из состава основных средств и учитывать как товар для перепродажи (Постановления ФАС Поволжского округа от 27.01.2009 N А65-9168/2008, ФАС Центрального округа от 04.07.2008 N А48-3994/07-14).

На наш взгляд, позиция Минфина России и поддерживающих его судов является более обоснованной. Противоположный же подход, скорее всего, приведет к конфликту с налоговыми органами и доначислению налога на имущество. А судьи могут их в этом поддержать.

Перевод основного средства в товар можно оформить приказом или распоряжением руководителя организации, где указывается причина изменения назначения актива. На основании приказа составляется акт об изменении назначения или о переквалификации объекта (например, акт о переводе объекта из ОС в состав товара).

Унифицированная форма документа не утверждена. Поэтому организация вправе составить акт в произвольной форме с соблюдением обязательных реквизитов (п. 2 ст. 9 Закона № 402-ФЗ).

И.Г. Володькина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложениюПеревод основных средств в малоценное оборудование в программе 1С:Бухгалтерия 8 редакция 3.0

Мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета. И сегодня мы опять уделим внимание Федеральному стандарту бухгалтерского учета ФСБУ 6/2020 «Основные средства».

В прошлой статье мы рассмотрели, как в программе 1С:Бухгалтерия 8 редакция 3.0 автоматизирован переход на применение ФСБУ 6/2020. Этот переход достаточно сложен, так как, в соответствии с п. 48 данного Стандарта, последствия изменений учетной политики должны отражаться ретроспективно, то есть, как если бы Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни. Новый Стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации). Для перехода на новый стандарт мы на конкретном примере рассмотрели процесс пересмотра элементов амортизации объектов основных средств и соответствующую корректировку их балансовой стоимости.

Теперь в программе 1С:Бухгалтерия 8 редакция 3.0 в релизе 98 при переходе на применение ФСБУ 6/2020 добавлена возможность перевода основных средств, признанных организацией несущественными в целях бухгалтерского учета, в малоценное оборудование. Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются, в соответствии с п. 1 ст. 256 Налогового Кодекса Российской Федерации (НК РФ), амортизируемым имуществом.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными п. 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, ФСБУ разрешает списывать затраты на приобретение (создание) «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже стоимостного лимита, установленного организацией, сразу же при их приобретении (создании). Активы такого вида, не имеют балансовой стоимости, учитываются за балансом и называются в программе Малоценное оборудование (про учет малоценного оборудования мы писали в одной из предыдущих статей).

В соответствии с п. 49 ФСБУ 6/2020 балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе основных средств, но в соответствии с настоящим Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов.

Как мы уже отметили, малоценное оборудование не имеет балансовой стоимости (списывается при приобретении) и учитывается на забалансовых счетах. Поэтому списание балансовой стоимости объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, можно представить в бухгалтерском учете, как их перевод в малоценное оборудование.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не производить никаких корректировок и начать применять этот Стандарт перспективно, а именно только в отношении фактов хозяйственной жизни, имевших место после начала его применения (п. 51 ФСБУ 6/2020).

Давайте рассмотрим небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

Организация «Рассвет» приняла решение о применении норм Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства» начиная с 2021 года.

Год, с которого организация применяет нормы ФСБУ 6/2020, указывается в форме настройки учетной политики организации по бухгалтерскому учету.

Настройка учетной политики показана на Рис. 1.

Рис. 1На начало 2021 года на балансе организации находится объект основных средств Ноутбук. Первоначальная стоимость объекта в бухгалтерском учете составляет 70 000 рублей, срок полезного использования 25 месяцев. Амортизация начисляется линейным способом. К началу 2021 года сумма начисленной амортизации составляет 33 600 рублей.

В целях налогообложения прибыли объект не относится к амортизируемому имуществу, так как в соответствии с п. 1 ст. 256 НК РФ, первоначальная стоимость амортизируемого имущества должна составлять более 100 000 рублей. Поэтому стоимость объекта в налоговом учете равна нулю и, так как организация применяет ПБУ 18/02, в его стоимости зарегистрированы соответствующие временные разницы.

Оборотно-сальдовые ведомости за 2020 год по счету 01.01 и счету 02.01 представлены на Рис. 2.

Рис. 2Объект был принят к бухгалтерскому учету в качестве основного средства в декабре 2019 года. В целях налогообложения прибыли, так как объект не относится к амортизируемому имуществу, его стоимость была полностью включена в состав материальных расходов. Возникли налогооблагаемые временные разницы (НВР) и было начислено соответствующее отложенное налоговое обязательство (ОНО).

ОНО = НВР * СТнп = 70 000 руб. * 20% = 14 000 руб.

C 2020 года по объекту в бухгалтерском учете начала начисляться амортизация. Размер ежемесячных амортизационных отчислений составляет 2 800 рублей (70 000 руб. / 25 мес.). Амортизация начислялась только в бухгалтерском учете. Поэтому при начислении амортизации регистрировались вычитаемые временные разницы (ВВР). Вычитаемые временные разницы приводят к погашению отложенного налогового обязательства.

пог ОНО = ВВР * СТнп = 2 800 руб. * 20% = 560 руб.

Ежемесячные проводки регламентных операций Амортизация и износ основных средств и Расчет отложенного налога по ПБУ 18 показаны на Рис. 3.

Рис. 3Таким образом, за 2020 год отложенное налоговое обязательство было погашено на 6 720 рублей (560 руб. * 12 мес.).

Оборотно-сальдовая ведомость за 2020 год по счету 77 представлена на Рис. 4.

Рис. 4

При переходе в бухгалтерском учете на нормы ФСБУ 6/2020, организация приняла решение установить стоимостной лимит для несущественных для целей бухгалтерского учета объектов основных средств в размере 100 000 рублей. Соответственно все основные средства, стоимостью ниже установленного лимита, не являющиеся амортизированным имуществом в целях налогообложения прибыли, подлежат переводу в малоценное оборудование.

Для выполнения данной операции в программе используется новый документ Перевод ОС в малоценное оборудование. Такой документ в нашем примере нам нужно сформировать в конце 2020 года.

В «шапке» документа указывается подразделение – место нахождения основных средств, и уже установлено событие Перевод в малоценное оборудование.

В табличной части документа выбираются объекты основных средств, подлежащие переводу в малоценное оборудование. Табличную часть удобно заполнить с помощью кнопки «Подбор». С помощью команды «Настроить список» можно осуществить выбор объектов основных средств в соответствии с их первоначальной стоимостью. В нашем примере мы отбираем все основные средства с первоначальной стоимостью ниже установленного лимита, соответствующего 100 000 рублей (Рис. 5).

Рис. 5В графе Малоценное оборудование табличной части документа может быть выбран соответствующий элемент справочника Номенклатура. Если элемент справочника не выбран, то он создается автоматически и называется также, как и основное средство. Вид номенклатуры элемента справочника — Малоценное оборудование и запасы.

В графу Сотрудник табличной части документа автоматически заносится материально ответственное лицо. При необходимости данный реквизит может быть изменен вручную.

При проведении документ спишет в бухгалтерском учете первоначальную стоимость объекта основных средств по дебету счета 01.09 «Выбытие основных средств». По кредиту счета спишется начисленная амортизация. Таким образом, на счете 01.09 рассчитается остаточная стоимость, которая, в соответствии с п. 49 ФСБУ 6/2020, спишется в дебет счета 84.01 «Прибыль, подлежащая распределению». Вместе с активом спишутся и зарегистрированные в его стоимости налогооблагаемые временные разницы.

Так как, в соответствии с п. 5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения малоценного оборудования, оно будет учтено на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» за указанным материально ответственным лицом.

Пример документа Перевод ОС в малоценное оборудование и результат его проведения показаны на Рис. 6.

Рис. 6Кроме бухгалтерских проводок, при проведении документ сделает записи и в необходимые регистры сведений по учету основных средств.

Во-первых, будет сформирована запись в регистр сведений События ОС с видом Перевод ОС в малоценное оборудование.

Во-вторых, будет сформирована запись в регистр сведений Начисления амортизации ОС (бухгалтерский учет) со значением Нет.

И, наконец, в-третьих, будет сформирована запись в регистр сведений Состояние ОС организации с состоянием Снято с учета.

Движения документа Перевод ОС в малоценное оборудование по регистрам сведений показаны на Рис. 7.

Рис. 7Перевод объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, в малоценное оборудование производится в комплексе с проведением корректировки балансовой стоимости остальных объектов основных средств (о данном мероприятии подробно рассказано в нашей предыдущей статье). На начало периода применения ФСБУ 6/2020 необходимо выполнить регламентную операцию Переход на ФСБУ 6. Для тех организаций, которые переходят на новый Стандарт с 2022 года, эта регламентная операция будет автоматически добавлена в обработку Закрытие месяца. Для тех организаций, которые переходят на новый Стандарт досрочно, с 2021 года, эту регламентную операцию необходимо выполнить вручную в декабре 2020 года. После выполнения мероприятий по переходу на новый Стандарт необходимо перепровести регламентные операции Расчет отложенного налога по ПБУ 18 и Реформация баланса.

Обработка Закрытия месяца с регламентной операцией Переход на ФСБУ 6 показана на Рис. 8.

Рис. 8

При переводе объекта основных средств Ноутбук в малоценное оборудование, мы списали его балансовую стоимость на нераспределенную прибыль. Вместе с активом мы списали зарегистрированные в его стоимости налогооблагаемые временные разницы. Списание налогооблагаемых временных разниц (НВР) должно привести к погашению отложенного налогового обязательства (ОНО).

пог. ОНО = умен. НВР * СТнп

В декабре 2020 года, еще до проведения мероприятий по переходу на новый Стандарт, в результате начисления амортизации по основному средству Ноутбук было списано 2 800 рублей временных разниц, что привело к погашению отложенного налогового обязательства на 560 рублей (см. Рис. 3). При списании балансовой стоимости объекта было списано еще 36 400 рублей временных разниц, что приведет к погашению отложенного налогового обязательства еще на 7 280 рублей (36 400 руб. * 20%). Таким образом, общая сумма погашения отложенного налогового обязательства составит 7 840 рублей (560 руб. + 7 280 руб.).

При погашении отложенные налоговые обязательства увеличивают текущий налог на прибыль. Поэтому они гасятся в корреспонденции с кредитом счета 68.04.2 «Расчет налога на прибыль». Но при переводе в малоценное оборудование балансовая стоимость объекта основных средств списывается не на расходы, а на нераспределенную прибыль, и никакого влияния на размер текущего налога на прибыль не оказывает. Поэтому регламентная операция сравнила сумму налога на прибыль, рассчитанную по данным налогового учета, с текущим налогом на прибыль, рассчитанным по данным бухгалтерского учета. Обнаружила расхождение и списала разницу на счет 99.09 «Прочие прибыли и убытки». При реформации баланса счет 99.09 закроется и в итоге отразится на размере нераспределенной прибыли.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 за декабрь 2020 года показаны на Рис. 9.

Рис. 9

Теперь проверим результаты наших действий.

В результате перевода объекта основных средств в малоценное оборудование, мы в бухгалтерском учете списали объект основных средств с баланса организации и полностью погасили отложенное налоговое обязательство, начисленное еще при принятии объекта к бухгалтерскому учету.

Оборотно-сальдовые ведомости за 2020 год по счету 01.01, счету 02.01 и счету 77 представлены на Рис. 10.

Рис. 10Теперь бывший объект основных средств учитывается, как малоценное оборудование на забалансовом счете МЦ.04 за материально ответственным лицом.

Оборотно-сальдовая ведомость по счету МЦ.04 представлена на Рис. 11.

Рис. 11

Перевод объектов основных средств, которые в соответствии с новым Стандартом таковыми не являются, в малоценное оборудование выполняется не только при переходе на ФСБУ 6. Данный перевод может выполняться и после перехода на новый Стандарт при пересмотре стоимостного лимита, применяемого организацией в бухгалтерском учете для признания основных средств несущественными.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!