Что такое 3-НДФЛ и как правильно ее заполнить

Если вы получили доход от продажи имущества, то обязаны сообщить об этом в налоговую с помощью декларации 3-НДФЛ. Этот же документ поможет вернуть часть расходов на образование, медицину и некоторые другие цели. Рассказываем, где и как его заполнять.

Прошлым летом мне пришлось изрядно вложиться в свое здоровье. Внезапно обострившийся остеохондроз спровоцировал развитие жутчайшего шейно-плечевого синдрома. Мучительные боли, снижение подвижности – все в лучших традициях «жанра». Невролог в поликлинике по месту прописки, как назло, оказалась в отпуске.

Мое состояние не позволяло ждать полтора месяца до бесплатного приема, пришлось обратиться в коммерческую медицинскую организацию. За месяц я благополучно избавилась от неприятных симптомов и 35 тысяч рублей.

Были и другие траты, связанные со здоровьем, в том числе – на ребенка. По сохраненным чекам из частных клиник насчитала около 70 тысяч рублей за три года.

Налоговым кодексом (далее – НК РФ) предусмотрена возможность компенсации 13% от суммы расходов в социальной сфере – в моем случае это 9 тысяч рублей. Чтобы воспользоваться правом на вычет, понадобилось заполнить декларацию 3-НДФЛ. Несмотря на то, что я делала это впервые, это оказалось совсем не сложно.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Что такое налоговая декларация о доходах 3‑НДФЛ

3-НДФЛ – это форма налоговой отчетности, предназначенная для уведомления государства о серьезных денежных поступлениях и тратах физического лица в определенных сферах жизни.

Информацию о зарплатах в ФНС (Федеральную налоговую службу) передают наши работодатели (они же делают отчисления), но дополнительные доходы и выручку, полученную в результате индивидуальной коммерческой деятельности, мы обязаны декларировать самостоятельно. Это касается всех налоговых резидентов России (то есть тех, кто прожил здесь больше 182 дней кряду), а также нерезидентов, которые получили доход, находясь в нашей стране.

Кто конкретно и при каких обстоятельствах должен это делать, обозначено в НК РФ (статьи 227-228). Для общего понимания приведу лишь несколько распространенных примеров.

Подавать 3-НДФЛ нужно, если вы:

- ИП на общей системе налогообложения;

- частный нотариус, адвокат или занимаетесь иной персональной практикой;

- в течение прошлого отчетного периода получали доходы из-за границы;

- выиграли в лотерее, на конкурсе, в соревнованиях приз от 4 тысяч до 15 тысяч рублей в натуральной или денежной форме;

- приняли в дар автомобиль, ценные бумаги или недвижимость от того, кто не является вашим ближайшим родственником;

- сдавали в аренду недвижимое имущество за деньги;

- продали транспортное средство или квартиру, которыми владели меньше трех или пяти лет – в зависимости от даты и способа приобретения;

- как и я, хотите получить вычет от государства.

В форме указывают доходы, полученные в налоговом периоде (есть исключения – см. пункт 4), и их источники; вычеты, которыми вы воспользовались; значения удержанного налога, авансовых платежей, а также суммы самого подоходного налога, подлежащие уплате или возврату.

Когда подавать декларацию 3‑НДФЛ

Если ваша цель – только компенсация расходов, то заполнить форму 3-НДФЛ можно в любое время до истечения трех лет с момента внесения платежей.

Когда речь о доходах, важно подать отчетность в установленный срок, а именно до 30 апреля календарного периода, следующего за отчетным.

Если дата выпадает на выходной, сообщить налоговой о своих финансовых поступлениях необходимо не позднее ближайшего рабочего дня после нее. В 2022-м это было 4 мая; в 2023-м, судя по проекту производственного календаря, – 2 мая.

На основании переданных сведений рассчитывается сумма подоходного налога, обязательная к уплате до 15 июля. Внести НДФЛ можно с помощью онлайн-сервиса на сайте ФНС. Там же есть форма платежного поручения для скачивания и оплаты через банк.

По вычетам свои сроки. До трех месяцев потребуется ФНС на камеральную проверку предоставленных сведений (правильно ли соблюдено законодательство), а затем – еще месяц на выплату.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Куда подавать налоговую декларацию 3‑НДФЛ

Сведения о доходах, подлежащих налогообложению, или расходах, на компенсацию которых претендуете, должны попасть в ФНС. Как именно, зависит от времени, которым вы располагаете, и ваших технических возможностей.

В электронном виде:

- в «Личном кабинете налогоплательщика» – потребуется зарегистрироваться и создать электронную подпись (ЭП);

- через портал госуслуг;

- с помощью платного онлайн-сервиса (например, «ЛАД», «Налогия»).

В бумажном виде:

- заказным письмом с описью вложения по почте;

- лично в территориальный налоговый орган.

Правильно заполненную декларацию подают в инспекцию ФНС по месту постоянной или временной регистрации. Уточнить адрес можно на сайте службы.

Как заполнить и подать декларацию 3‑НДФЛ

Если вы желаете реализовать право на имущественный либо инвестиционный вычет за 2020-й и последующие периоды, подать заявление можно в упрощенной форме, без декларации, при соблюдении пары нюансов:

- организация, через которую вы оплачивали покупку недвижимости или переводили деньги на ИИС, подключена к сервису ФНС и является налоговым агентом – уточните эту информацию в банке или у своего брокера;

- у вас есть регистрация в личном кабинете на сайте ФНС.

Если в вашем случае без 3-НДФЛ не обойтись, соберите все необходимые данные и приступайте к заполнению формы.

Из документов понадобятся:

- паспорт;

- свидетельство о постановке на учет в налоговом органе (ИНН);

- справка о доходах за отчетный временной интервал;

- бумаги, подтверждающие факт наличия доходов, подлежащих декларированию, и расходов, за которые полагается компенсация, – договоры, чеки, квитанции, платежные поручения и т. д.

Для оформления вычета за расходы на медицину запросите в клинике справку об оплате услуг, копию лицензии и договора (если у вас его нет).

Распечатанный бланк декларации заполняют ручкой с черной или синей пастой. Данные вносят печатными буквами, в пустых ячейках проставляют прочерки.

Если вы решили скачать бланк и заполнить его в текстовом редакторе, используйте шрифт Courier New высотой 16 или 18 типографических пунктов. Текст нужно выровнять по правой стороне.

Существует еще несколько требований, которые должны соблюдаться при оформлении 3-НДФЛ, вне зависимости от способа формирования:

- в нее включают только необходимые листы из стандартной формы;

- если имеющихся страниц в разделе недостаточно, используют дополнительные;

- нумерацию листов указывают в поле «Стр.», начиная со второго – «002»;

- на первой странице прописывают общее количество основных листов и вложений;

- в каждой ячейке документа располагают только один символ, за исключением точек в датах и десятичных дробях;

- сумму подоходного налога округляют до целого значения по следующим правилам: до 49 копеек в меньшую сторону, от 50 копеек – в большую;

- остальные значения указывают с копейками;

- значения валютных доходов переводят в рубли по курсу Центрального банка на момент их получения.

Я подавала отчет, чтобы вернуть себе часть уплаченного налога, и делала это в «Личном кабинете налогоплательщика». Но моя инструкция будет полезна вам вне зависимости от цели, поскольку основные поля заполняются одинаково.

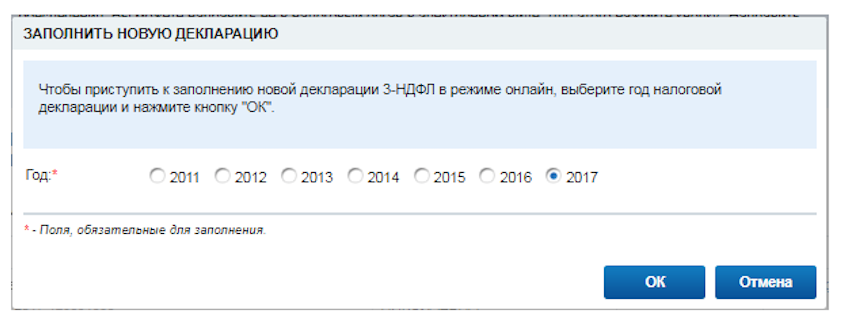

Итак, первое, что необходимо сделать, – авторизоваться на сайте ФНС. Если у вас нет аккаунта, необходимо посетить отделение по месту жительства для регистрации или использовать логин и пароль от «Госуслуг».

Следующий шаг – заказ электронной подписи (конечно, если это не было сделано ранее). Выберите в своем профиле опцию «Получить ЭП», придумайте пароль для подтверждения и отправьте заявку. Создание ЭП займет несколько дней.

Если вы получали какие-либо вычеты в отчетном периоде, рекомендую заранее скачать предыдущую декларацию из раздела «Доходы и вычеты» – она потребуется для переноса остатков на следующий срок.

Теперь можно приступать к оформлению актуальной декларации:

- Перейдите в раздел «Жизненные ситуации», затем – «Подать декларацию 3‑НДФЛ».

- Укажите период, за который подаете сведения.

- Проставьте отметки напротив верных ответов на вопросы о повторном заполнении и резидентстве.

- Заполните блок «Доходы», используя справку 2-НДФЛ, если данные не загрузились автоматически. С помощью кнопки «Добавить доход» по каждому коду дохода указывается сумма всех поступлений и вычетов за год.

Блок «Доходы» формируется автоматически после поступления и обработки отчетности от вашего работодателя в ФНС, то есть не ранее 1 марта.

- Сверьте со справкой о доходах от работодателя итоговую сумму поступлений, удержаний, а также облагаемого дохода – она указана в строке «Налоговая база».

Эти действия необходимо проделать для каждого источника декларируемых доходов. Если вам нужно отчитаться по поводу поступления дополнительных денежных средств, выберите пункт «Физическое лицо или иной источник».

- В разделе «Выбор вычетов» отметьте виды компенсаций, на которые претендуете, и нажмите «Далее».

- Заполните сведения по всем типам выбранных вычетов по каждому объекту, услуге, ребенку.

- В следующем разделе нажмите кнопку «Распорядиться» и укажите реквизиты счета для получения компенсации.

- Прикрепите копии подтверждающих документов.

- Введите пароль к сертификату ЭП.

- Нажмите «Подтвердить и отправить».

Готово! Статус проверки, прочие уведомления и запросы от ФНС можно отслеживать в разделе «Сообщения».

Процедура заполнения через портал госуслуг аналогичная. Опция находится в разделе «Налоги и финансы».

Где взять бланк налоговой декларации

Бланк доступен к скачиванию на сайте ФНС. Его нужно либо заполнить в текстовом редакторе, либо распечатать и вписать информацию от руки. Но гораздо удобнее оформлять документ с помощью специальной программы «Декларация» – в ней автоматически проверяется правильность внесения данных и вычислений.

Помните, что налоговая отчетность должна быть составлена по той форме, которая действовала за конкретный период. В противном случае она будет отклонена.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Несвоевременная подача отчета карается штрафом. Если нет сумм, подлежащих уплате, то санкция ограничится всего одной тысячей рублей. Но если выяснится, что вы должны были уплатить НДФЛ и не сделали этого, штраф составит 5% за каждый просроченный день, но не более 30% от суммы. Сам налог тоже придется погасить.

Разумеется, санкции не распространяются на тех, кому нечего декларировать. А упущенная выгода – единственная потеря для граждан, у которых не было дополнительных финансовых поступлений, но были расходы, подлежащие компенсации. Я решила не отказываться от возможности вернуть себе несколько тысяч рублей и предлагаю вам сделать то же.

Как и куда подать декларацию 3-НДФЛ?

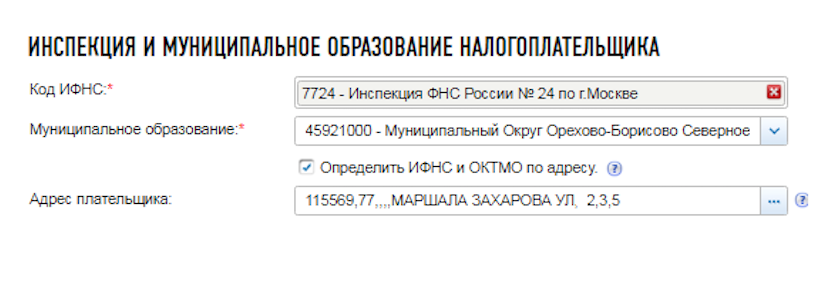

Как узнать номер инспекции и муниципальное образование (ОКТМО)?

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Декларация 3-НДФЛ за 2022 год: как заполнить ИП

За 2022 год действует обновленная форма декларации по НДФЛ. По сравнению с прошлым годом изменения незначительные, но на старом бланке отчет не примут. Как и раньше, декларация заполняется по всем доходам и расходам ИП: и предпринимательским, и личным. Например, доходы от продажи квартиры и вычеты на лечение и обучение войдут в общий отчет. Как предпринимателям заполнить 3‑НДФЛ в разных ситуациях — читайте в статье.

Что вы узнаете

Какие ИП сдают 3-НДФЛ

Сдать декларацию должны предприниматели, которые:

- применяют ОСНО. Отчитаться нужно, даже если в прошлом году деятельность не велась или получился убыток;

- потеряли право на ПСН или УСН. Самый частый случай — забыли оплатить патент в срок. Если не было запасной упрощенки, то ИП автоматом оказывается на ОСНО с начала того периода, на который был выдан патент;

- применяют ПСН или УСН, но получили доходы, не относящиеся к предпринимательской деятельности или не подпадающие под спецрежим. Например, ИП на ОСНО и с патентом на грузоперевозки сдает в аренду гараж: доходы от аренды не относятся к патентной деятельности, а значит, автоматом подпадают под ОСНО.

Сроки сдачи

Декларацию 3‑НДФЛ нужно сдать не позднее 30 апреля следующего года (п. 1 ст. 229 НК РФ). Если эта дата выпадает на выходной, то срок сдачи переносится на следующий рабочий день. С учетом переноса отчитаться за 2022 год нужно не позднее 2 мая 2023.

Особый срок сдачи 3‑НДФЛ действует при закрытии ИП: 5 дней с даты прекращения деятельности по ЕГРИП (п. 3 ст. 229 НК РФ).

Если опоздать с декларацией, грозит ответственность:

- штраф по ст. 119 НК РФ: 5% от неуплаченной суммы налога по декларации за каждый месяц просрочки (но вся сумма штрафа не может превышать 30%). Максимум — 30% от суммы налога, минимум — 1 000 ₽;

- блокировка счетов по ст. 76 НК РФ: если просрочили декларацию более чем на 20 рабочих дней.

Как заполнить и сдать отчет

За 2022 год действует обновленная форма декларации 3‑НДФЛ, утвержденная приказом ФНС от 15.10.2021 № ЕД‑7‑11/903@ в редакции от 29.09.2022.

Куда сдавать: ИП сдают декларацию в налоговую по прописке независимо от того, где фактически живет и осуществляет деятельность предприниматель.

Как заполнить и сдать: возможные варианты собрали в таблице — выбирайте для себя наиболее подходящий.

Способы заполнения и сдачи 3-НДФЛ

- скачайте пустой бланк, например из «Консультант Плюс», и внесите в него свои данные;

- распечатайте в двух экземплярах (один в налоговую, второй себе) и подпишите

- почтой — ценным письмом с описью вложения;

- лично в ИФНС или МФЦ

- бесплатно.

- высокий риск ошибиться в расчетах или сдать по устаревшей форме. Если ошибетесь в форме, декларацию не примут;

- нужно тратить время на походы в ИФНС, МФЦ или отделение почты и стояние в очередях;

- сложно отследить, что отчет принят налоговой

- в программе для ведения учета.

- в программе для сдачи электронной отчетности (ЭО) (идеально подходит для нулевок).

- электронно через платную программу для сдачи электронной отчетности.

- онлайн‑доступ к программе и автоматическое обновление;

- автоматический расчет НДФЛ по данным учета;

- проверка отчета перед отправкой;

- мгновенная отправка в ИФНС без очередей.

- платно

Электронная отчетность в любые госорганы

Состав декларации

Все ИП заполняют титульный лист, раздел 1, раздел 2. Если были доходы от бизнеса — еще приложение 3.

Стандартный состав декларации 3-НДФЛ

Код своей налоговой — узнать его можно здесь. Если случайно ошиблись и поставили код не своей налоговой, декларацию не примут.

Код страны — для граждан РФ это 643.

Код категории налогоплательщика — для ИП 720.

Дату рождения и сведения о документе, удостоверяющем личность, необязательно указывать, если указан ИНН

Налог к уплате/возврату

Заполняется на основании раздела 2.

П. 2 раздела 1 — НДФЛ по предпринимательской деятельности ИП.

П. 1 раздела 1 — НДФЛ по прочим операциям (например, по доходам от продажи личного имущества) или по прочей деятельности (например, налог к возврату, удержанный налоговым агентом по трудовой деятельности или ГПД).

Заполняется в разрезе ОКТМО и КБК необходимое количество листов раздела 1. По предпринимательской деятельности и при продаже имущества ОКТМО указывается по прописке ИП. По НДФЛ к возврату, который был удержан агентом, указывается ОКТМО налогового агента (из справки о доходах)

Расчет налоговой базы и суммы налога

Заполняется на основании приложения 3 и других приложений (если есть).

Заполняется в разрезе кодов видов доходов. Если кодов несколько — по каждому свой раздел 2. Для доходов от предпринимательской деятельности — код 07, для доходов от продажи имущества — код 18.

Строка 050 заполняется, только если код вида дохода — 03 (по операциям с ценными бумагами).

Строка 060 — налоговая база. По доходам от предпринимательской деятельности строка 060 равна сумме строк 061 (налоговая база до 5 млн ₽, облагаемая по ставке 13%) и 062 (налоговая база свыше 5 млн ₽, облагаемая по ставке 15%). По доходам от продажи имущества строка 060 равна строке 063

Доходы от предпринимательской деятельности, профессиональные вычеты, авансовые платежи по НДФЛ

Остальные листы включаются в декларацию при наличии данных для их заполнения.

Расширенный состав декларации 3‑НДФЛ

Декларация 3-НДФЛ заполняется в рублях и копейках, но суммы налога показываются в целых рублях. Сумму налога менее 50 копеек отбрасывайте, а сумму налога 50 копеек и более округляйте до полного рубля.

Где брать данные

ИП на общей системе не должны вести бухучет, но должны в течение года заполнять книгу учета доходов и расходов и хозяйственных операций (КУДиР). Сама книга и порядок учета доходов и расходов утверждены приказом Минфина России и МНС России от 13.08.2002 № 86н/БГ‑3‑04/430. По окончании года книгу нужно заверить в налоговой — так прописано в п. 8 порядка. Многие инспекции игнорируют это требование и не заверяют книгу по аналогии с книгой по УСН. Поэтому необходимость заверения книги уточняйте в своей налоговой.

В книге фиксируются все доходы и расходы ИП за год:

- доходы — на дату получения оплаты от покупателя на основании банковской выписки или по данным онлайн-кассы;

- расходы — при одновременном выполнении условий: оплачены + есть документы от поставщика. Аванс, перечисленный поставщику, нельзя принять в расходы.

Частые ошибки в учете доходов

- Указывают неполную сумму дохода. При оплатах по эквайрингу доход отражается на дату поступления денег на расчетный счет ИП от банка‑эквайера. Причем в полной сумме оплат от покупателей, без уменьшения на комиссию банка. Аналогично при продажах на маркетплейсах в доходах должна отражаться вся сумма оплат от покупателей, без уменьшения на комиссию МП. Удержанная комиссия отражается отдельно в расходах.

- Не учитывают внереализационные доходы. Например, в доходы нужно включить проценты, начисленные банком на остаток по счету, или проценты по депозиту.

- Включают в доходы пополнение счета личными средствами ИП. Все средства ИП, в том числе на расчетном счете, — его собственность, поэтому взнос на расчетный счет не является доходом.

Частые ошибки в учете расходов

- Включают расходы из ст. 270 НК РФ, которые нельзя принять. Например, пени и штрафы по налогам.

- Списывают расходы на товары без учета реализации. Стоимость товаров можно учесть в расходах только по мере их реализации. Купленные, но не проданные товары не принимаются в расходы.

- Списывают расходы на покупку основных средств (автомобиля, станка и другого имущества дороже 100 000 ₽) сразу при оплате. Это неправильно, потому что стоимость основных средств учитывается в расходах постепенно, по мере начисления амортизации.

- Учитывают в расходах и документально подтвержденные расходы, и профессиональный вычет в размере 20% от доходов. Так делать нельзя, нужно выбрать что‑то одно.

- Учитывают в расходах снятие собственных средств или перевод на личную карту.

Если расходы не подтверждены документами, ИП может уменьшить доходы на профессиональный вычет в размере 20% от суммы доходов (п. 1 ст. 221 НК РФ).

Вести учет при общей системе в Excel крайне сложно. Проще и безопаснее воспользоваться программой СБИС. Она рассчитает налог на основании занесенных документов, покажет ошибки и расшифрует, откуда что взялось. Кроме того, СБИС автоматически заполнит КУДиР.

Декларация 3-НДФЛ заполняется на основании раздела 6 КУДиР, который формируется по годовым итогам других разделов.

Соответствие КУДиР и декларации 3-НДФЛ

| Таблица 6‑1 КУДиР | Приложение 3 декларации 3‑НДФЛ |

|---|---|

| Строка «Итого доходов» | Строка 030 |

| Строка «Материальные расходы» | Строка 041 |

| Строка «Суммы амортизации по амортизируемому имуществу» | Строка 042 |

| Строка «Расходы на оплату труда» | Строка 043 |

| Строка «Прочие расходы» | Строка 044 |

| Строка «Итого расходов» | Строка 040 |

Автоматический расчет любых налогов ИП

Популярные кейсы для ИП на ОСНО

Кейс 1. Деятельность не вели, доходов не было

Даже если ИП не вел никакой деятельности в прошлом году, ему придется заполнить нулевую КУДиР и нулевую декларацию 3‑НДФЛ. Состав нулевой декларации: титульный лист, раздел 1, раздел 2.

Если доходов за год не было, а были расходы (например, уплатили фиксированные страховые взносы ИП), декларация все равно будет нулевой. Профессиональный вычет не может превышать сумму полученных доходов (п. 3 ст. 210 НК РФ). Причем убыток не переносится на следующий год.

Кейс 2. Прибыль превысила 5 млн ₽ за год

В зависимости от суммы полученных доходов действуют разные ставки НДФЛ. Если сумма доходов, уменьшенная на расходы, не превышает 5 млн ₽ — 13%, если превышает — 15% с суммы превышения.

Налог рассчитывается по формуле:

НДФЛ = 650 000 ₽ + (НБ − 5 млн ₽) × 15%,

где 650 000 ₽ — НДФЛ по ставке 13% с налоговой базы до 5 млн ₽; НБ — вся налоговая база за год.

Для определения лимита 5 млн ₽ учитывайте только доходы от предпринимательской деятельности. Не нужно включать другие доходы, с которых НДФЛ удерживали налоговые агенты (зарплата, вознаграждение по ГПД, дивиденды и так далее). Налоговая по итогам года сама сложит все доходы и пересчитает налог, если потребуется — пришлет уведомление о доплате НДФЛ.

Кейс 3. Потеряли право на ПСН и автоматом перешли на ОСНО

Случается, что ИП теряют право на ПСН. Например, из‑за того, что начали деятельность, которая запрещена на патенте, или превысили численность сотрудников (15 человек). Если нет запасной УСН, ИП автоматом оказывается на ОСНО, причем с начала периода, с которого действовал патент. В этом случае уплаченные ранее патентные платежи можно зачесть в счет годового НДФЛ (п. 7 ст. 346.45 НК РФ).

Кейс 4. Кроме доходов от бизнеса получили доходы от продажи личного имущества

В декларации не нужно отражать доходы и платить НДФЛ, если продаете личное имущество, которым владели больше минимального срока. Для недвижимости этот срок — 5 лет в общем случае (п. 4 ст. 217.1 НК РФ), для автомобилей и другого имущества — 3 года (п. 17.1 ст. 217 НК РФ).

В остальных случаях придется отразить в декларации:

- доходы, равные сумме, полученной от покупателя по договору купли‑продажи;

- имущественный вычет. Это фактические расходы на покупку имущества или фиксированная сумма (подп. 1 и 2 п. 2 ст. 220 НК РФ). По жилью фиксированная сумма вычета — 1 млн ₽, по другому имуществу — 250 000 ₽. Фиксированным вычетом выгодно пользоваться, когда покупали имущество за символическую цену или не сохранились документы о покупке.

Кейс 5. Получили доходы от бизнеса и другие доходы физлица, по которым есть право на налоговые вычеты

ИП на ОСНО имеет право получить стандартные, социальные, инвестиционные и имущественные вычеты на покупку жилья. Это право действует в отношении доходов от предпринимательской деятельности на ОСНО и в отношении зарплаты или вознаграждений по ГПД, если ИП подрабатывал помимо своего бизнеса (письмо Минфина РФ от 14.01.2020 № 03‑04‑05/847).

Авансовые платежи по НДФЛ и годовой налог с доходов от бизнеса по-разному уменьшаются на вычеты. Авансовые платежи уменьшаются только на стандартные и профессиональные вычеты. Налог по году можно уменьшить еще и на имущественные и социальные вычеты.

Право на стандартный вычет на детей сохраняется у предпринимателя до того месяца, в котором все доходы с начала года превысят 350 000 ₽ (подп. 4 п. 1 ст. 218 НК РФ).

3-НДФЛ: как заполнить в 2023 году, рассчитать налог и получить вычет

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов. Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя. » многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.