Налоговая оптимизация

Налоговая оптимизация – это комплекс методов и подходов к эффективному планированию (минимизации) налогов, перечисляемых в бюджет.

Налоговая оптимизация — это уменьшение размера налоговых обязательств путем осуществления законных действий, включающих в себя использование всех предоставленных действующим законодательством льгот, налоговых освобождений и других приемов и способов в рамках законодательства.

Цели налоговой оптимизации

Целью налоговой оптимизации является снижение размера всех налогов, в отношении которых у налогоплательщика имеются соответствующие обязанности, сведение к минимуму штрафных санкций со стороны налоговых органов, снижение налоговых рисков.

Наряду с этим целью налоговой оптимизации может являться отсрочка налоговых платежей, т. е. перенос их уплаты на более поздний срок.

Виды налоговой оптимизации

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам налогов (НДС, налог на прибыль, налог на имущество, налог на доходы физических лиц, единый социальный налог и другие налоги);

2) оптимизация налогообложения у организаций в зависимости от их принадлежности к той или иной сфере финансово-хозяйственной деятельности (например, банки, страховые организации, организации торговли и т. д.);

3) оптимизация налогообложения по категориям налогоплательщиков (организации, индивидуальные предприниматели, крупные, средние и малые предприятия).

Налоговую оптимизацию в зависимости от периода времени, в котором она проводится, можно подразделить на перспективную (долгосрочную) и текущую налоговую оптимизацию.

Если целью налогоплательщика является уменьшение налогообложения в процессе его повседневной (текущей) деятельности, то имеет место текущая налоговая оптимизация.

Текущая налоговая оптимизация заключается в применении совокупности методов, позволяющих снижать налоги в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки.

Деятельность налогоплательщика, позволяющая уменьшить налогообложение с учетом его деятельности в будущем, рассматривается, как перспективная (долгосрочная) налоговая оптимизация.

Перспективная налоговая оптимизация заключается в применении таких приемов и способов, которые уменьшают налоги в процессе всей деятельности налогоплательщика.

Подобная оптимизация достигается посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и освобождений.

Используя следующие критерии разграничения видов налоговой оптимизации:

законность действий налогоплательщика (налогоплательщик нарушает закон или нет);

степень налоговой нагрузки: платит ли он налоги, не предпринимая действий по уменьшению налогообложения, либо каким-то образом минимизирует налог.

получим такие виды налоговой оптимизации:

действия налогоплательщика соответствуют закону, налоговые платежи производятся в обычном порядке. В этом случае осуществляется классическая налоговая оптимизация;

действия налогоплательщика соответствуют закону, налоговые платежи при этом по возможности уменьшаются. В этом случае осуществляется минимизация налогов;

действия налогоплательщика не соответствуют закону, налоговые платежи не производятся. В этом случае осуществляется противозаконная налоговая оптимизация.

Элементы налоговой оптимизации

Элементами налоговой оптимизации являются:

система контроля за правильностью начисления налогов и своевременной уплатой налогов в бюджет;

оптимизация налоговых обязательств;

точное исполнение налоговых обязательств;

недопущение возникновения дебиторской задолженности по хозяйственным договорам за отгруженную продукцию, выполненные работы, оказанные услуги на сроки, которые превышают срок исковой давности;

система бухгалтерского и налогового учета, которая дает возможность получать своевременную объективную информацию о хозяйственной деятельности для целей налогового планирования.

Этапы налоговой оптимизации

В процессе налоговой оптимизации можно выделить ряд этапов.

Такими этапами являются:

первый этап — непосредственно создание коммерческой организации;

второй этап — выбор наиболее выгодного с налоговой точки зрения места расположения как самого предприятия, так и его руководящих органов, филиалов и дочерних компаний. При этом учитывается не только налоговый режим, предоставляемый местным законодательством, но и возможность и условия предоставления налоговых кредитов и иных специальных льгот, возможность безналогового перевода доходов из одной страны в другую, условия налоговых соглашений и т. п.;

третий этап — выбор оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица;

четвертый этап — анализ и максимально правильное использование всех предоставленных налоговым законодательством преимуществ и льгот по каждому из налогов при осуществлении текущей предпринимательской деятельности;

пятый этап — анализ всех возможных форм сделок, которые будут осуществляться в коммерческой деятельности, с точки зрения минимизации налогов;

шестой этап — решение вопроса о надлежащем размещении активов и прибыли организации с целью получения дохода от инвестиций.

Кто осуществляет налоговую оптимизацию

Непосредственно действия, позволяющие в результате минимизировать налоговые платежи организации, могут совершаться её работниками: бухгалтерами, финансистами, юристами.

Однако налоговая оптимизация может осуществляться по поручению налогоплательщика также на основе соответствующего договора консалтинговыми компаниями, юридическими фирмами, аудиторами и налоговыми консультантами.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое налоговая оптимизация. Объясняем простыми словами

Налоговая оптимизация — комплекс действий, направленных на максимальное сокращение налоговой нагрузки для компании.

Основная задача налоговой оптимизации — свести к минимуму все налоговые платежи и по возможности отсрочить их. При этом важно не нарушить закон и не получить штрафные санкции. А это часто бывает непросто: налоговики часто приходят с претензиями, когда грань между налоговой оптимизацией и дроблением бизнеса не столь велика и очевидна.

Пример употребления на «Секрете»

«Большая часть способов налоговой оптимизации базируется на разделении бизнеса. В связи с этим сложилась непонятная ситуация: что считается дроблением бизнеса с целью получения необоснованной налоговой выгоды, а что нет?»

(Глава консалтинговой компании «Сальдо фаворит» Екатерина Звягина — о том, что делать, если налоговый инспектор вызывает на допрос.)

Нюансы

«Налоговая оптимизация помогает снизить фискальные выплаты в среднем на 10–35%», — утверждает адвокат коллегии «Железников и партнёры» Вячеслав Голенев. Он рассказывал «Секрету» о популярных и законных способах налоговой оптимизации.

Дробление бизнеса

Предприятие разделяют на несколько юрлиц, каждое из которых попадает под действие налоговых льгот. Целью дробления обязательно должно быть повышение экономической эффективности предприятия (например, снижение затрат или усиление самостоятельных направлений), а не уменьшение налогового бремени. При этом должно соблюдаться важное условие: разделяться могут параллельные направления бизнеса, которые могут существовать сами по себе, независимо друг от друга, а не технологическая цепочка, состоящая из разных этапов производства.

Кеш-пулинг

Обычно применяется для холдинговых компаний. Если все компании имеют счёт в одном банке и не проводят между собой расчёты, то тогда применяется кеш-пулинг. В этом случае банк все деньги всех предприятий группы рассматривает как единое целое. Как единый счёт. На неиспользуемые финансовые средства группы банк начисляет проценты как на обычный банковский вклад гражданина. Это приносит дополнительный доход. Если же какая-то компания пользуется кредитом, выданным ранее банком, то выплаты по нему гораздо ниже среднерыночных. То есть взимается обычный (ниже рыночного) процент. Это снижает издержки на кредитные выплаты и оптимизирует налоги, так как уменьшается налогооблагаемая база предприятий.

Выплата суточных

Многие предприниматели не знают, что могут выплачивать своим работникам, направляемым в служебные командировки, суточные без налогообложения. Это касается и налога на доход физических лиц (НДФЛ), и налога на прибыль, и страховых взносов.

От уплаты НДФЛ освобождается выплата работодателем своему работнику суточных в размере не более 700 рублей за каждый день в командировке по России и не более 2500 рублей за каждый день за границей.

Освобождение от уплаты НДС

Бывает, выручка у организации или ИП, использующих основную систему налогообложения, небольшая, но при этом возможно расширение бизнеса, о чём ведутся длительные переговоры с потенциальным клиентом, работающим на такой же системе налогообложения. В таких случаях на период ведения переговоров в соответствии со статьёй 145 Налогового кодекса предусмотрено освобождение от уплаты НДС.

Для этого должно выполняться следующее условие: за три предшествующих последовательных календарных месяца сумма выручки компании или ИП от реализации товаров (работ, услуг) без учёта НДС не превысила в совокупности 2 млн рублей. В таком случае налогоплательщик вправе подать в налоговый орган уведомление, к которому прикладывается выписка из бухгалтерского баланса (представляют организации) или из книги учёта доходов и расходов и хозяйственных операций (представляют ИП), а также выписка из книги продаж.

Законные способы оптимизации налогов организации

Налоговая оптимизация представляет собой систему приемов и мероприятий, позволяющих сократить размер налоговых обязательств. Она предполагает использование законных методов снижения налогового бремени за счет льгот, предусмотренных налоговым законодательством.

Законодательство всячески пытается вывести бизнес из тени, однако многие компании уклоняются от уплаты налогов и других обязательных платежей, скрывая свои истинные доходы от налоговых органов. Это позволяет им значительно сэкономить.

Правда, такая экономия чревата ответственностью со стороны налогового и уголовного законодательства. Так, ст. 199 «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов» Уголовного кодекса РФ предполагает наказания за налоговые правонарушения. Наказанием может быть не только штраф, но и реальный срок лишения свободы.

Оптимальным и законным способом налоговой оптимизации является:

- качественная и правильная настройка бухгалтерского и налогового учета;

- своевременное изучение изменений в законодательстве;

- правильное применение налоговых льгот и освобождений.

Чтобы максимально правильно применять налоговое законодательство, недостаточно следить за нововведениями и поправками. Необходимо обращаться к актуальным письмам налоговых органов, публикуемым в открытых источниках, и к судебной практике.

Нужно помнить, что ст. 3 Налогового кодекса РФ (далее — НК РФ) предписано следующее: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента)».

ОПТИМИЗАЦИЯ НАЛОГА НА ПРИБЫЛЬ

Согласно ст. 247 гл. 25 НК РФ объектом налогообложения по налогу на прибыль признается прибыль налогоплательщиков, то есть полученные доходы, уменьшенные на величину произведенных расходов. Из определения понятно, что для оптимизации размера этого налога существует два основных подхода:

1) снизить доходы компании;

2) увеличить расходы компании.

Рассмотрим распространенные способы оптимизации налога на прибыль, связанные с расходами и доходами.

Формирование резервов расходов

За счет создания резервов увеличиваются размеры расходов:

- в состав внереализационных расходов, не связанных с производством и реализацией, можно отнести расходы на формирование резервов по сомнительным долгам (ст. 266 НК РФ). Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом;

- расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ). Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Отчисления на формирование таких резервов принимаются для целей налогообложения;

- расходы на формирование резерва под предстоящие ремонты основных средств (ст. 260, 324 НК РФ). Налогоплательщик, образующий резерв предстоящих расходов на ремонт, рассчитывает отчисления в такой резерв исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых налогоплательщиком самостоятельно в учетной политике для целей налогообложения;

- расходы на формирование резерва предстоящих расходов на оплату отпусков, резерва на выплату ежегодного вознаграждения за выслугу лет (ст. 324.1 НК РФ). Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов;

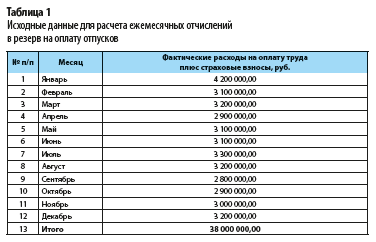

ПРИМЕР

Рассчитаем размеры отчислений в резерв на оплату отпусков по месяцам для компании ООО «Альфа». Известно, что компания приняла решение осуществлять отчисления для формирования резерва предстоящих расходов на оплату отпусков.

Планируемый размер расходов на оплату труда работников на год — 36 млн руб., планируемая сумма расходов на оплату отпусков — 3,6 млн руб. (с учетом страховых взносов).

Установлена предельная сумма отчислений в резерв на оплату отпусков на соответствующий год — 3,7 млн руб.

В таблице 1 представлены данные о фактических расходах на оплату труда (включая страховые взносы) за отчетный год с детализацией по месяцам.

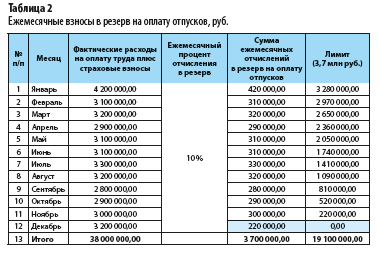

Определим ежемесячную норму отчислений в резерв предстоящих расходов на оплату отпусков:

3,6 млн руб. / 36 млн руб. × 100 % = 10 %.

Рассчитаем ежемесячные отчисления в резерв на оплату отпусков (табл. 2).

В декабре отчисления должны были составить 320,0 тыс. руб. (3,2 млн руб. × 10 %).

Учитывая, что такая сумма превзошла бы лимит (предельно допустимый размер) резерва, отчисления составят 220,0 тыс. руб. (максимально допустимое значение, чтобы не выйти за пределы установленного лимита).

- расходы на формирование резервов предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1 НК РФ). Налогоплательщики — общественные организации инвалидов и организации, использующие труд инвалидов, могут создавать резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов. Указанные резервы могут создаваться на срок не более пяти лет;

- расходы на формирование резервов под обесценение ценных бумаг у профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность (ст. 300 НК РФ). Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вправе относить на расходы в целях налогообложения отчисления в резервы под обесценение ценных бумаг в случае, если такие налогоплательщики определяют доходы и расходы по методу начисления. В таком случае суммы восстановленных резервов под обесценение ценных бумаг, отчисления на создание (корректировку) которых ранее были учтены при определении налоговой базы, признаются доходом указанных налогоплательщиков.

Изменения в НК РФ, позволяющие уменьшить налогооблагаемую базу

1. В состав расходов на оплату труда можно относить расходы на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ в соответствии с договором о реализации туристского продукта, оказанных работникам, их супругам, родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также детям (в том числе усыновленным) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях, бывшим подопечным (после прекращения опеки или попечительства) в возрасте до 24 лет, обучающимся по очной форме обучения в образовательных организациях (ст. 255 НК РФ):

- услуги по перевозке туриста по территории Российской Федерации воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

- услуги проживания туриста в гостинице (гостиницах) или ином (иных) средстве (средствах) размещения, объекте санаторно-курортного лечения и отдыха, расположенных на территории Российской Федерации, включая услуги питания туриста, если услуги питания предоставляются в комплексе с услугами проживания в гостинице или ином средстве размещения, объекте санаторно-курортного лечения и отдыха;

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

2. Доходы в виде денежных средств, полученных организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада (вкладов) в имущество в виде денежных средств, ранее полученных хозяйственным обществом или товариществом от такой организации, не учитываются при определении налоговой базы (ст. 251 НК РФ).

3. Не включаются в налогооблагаемые доходы налогоплательщика доходы в виде результатов работ по переносу, переустройству объектов основных средств, принадлежащих налогоплательщику на праве собственности или оперативного управления, выполненных сторонними организациями в связи с созданием или реконструкцией иного объекта (объектов) капитального строительства либо линейных объектов государственной или муниципальной собственности, финансируемых полностью или частично за счет средств бюджетов бюджетной системы Российской Федерации (ст. 251 НК РФ).

4. С 01.01.2020 внесены изменения в ст. 250 НК РФ в части отнесения доходов к внереализационным: к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход в виде имущества (имущественных прав), который получен акционером (участником) организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками) в размере, превышающем фактически оплаченную (вне зависимости от формы оплаты) соответствующим акционером (участником) стоимость акций (долей, паев) такой организации.

Использование норм законодательства и корректная учетная политика

Налог на прибыль можно оптимизировать за счет правильного применения норм законодательства и корректного написания учетной политики:

- использование специальных налоговых режимов: единый сельскохозяйственный налог (гл. 26.1 НК РФ), упрощенная система налогообложения (гл. 26.2 НК РФ), единый налог на вмененный доход (гл. 26.3 НК РФ) и т. д.;

- разделение одного юридического лица на несколько, один из которых будет использовать специальный налоговый режим, чтобы избежать уплаты налога на прибыль. Важный момент: метод является условно законным, но в случае проявления интереса со стороны налоговых органов в отношении компаний на предмет их взаимосвязи могут возникнуть лишние вопросы и разбирательства;

- четкое распределение прямых и косвенных расходов, правильное определение доходов компании в соответствии с действующим законодательством. Своевременный мониторинг вносимых в законодательство изменений в части признания доходов и расходов;

- возможность использования права на отсрочку или рассрочку по уплате налога (ст. 64 НК РФ);

- возможность зачета излишне уплаченных налогов, сборов, страховых взносов, пеней, штрафов в счет оплаты налога на прибыль (ст. 78 НК РФ);

- применение повышающих коэффициентов к норме амортизации, указание такой возможности в учетной политике компании (ст. 259.3 НК РФ);

- использование нелинейного способа амортизации вместо линейного (ст. 259.2 НК РФ);

- применение в качестве помощи премии по результатам работы (премия относится к расходам производственного характера, поэтому уменьшает налогооблагаемую базу).

ОПТИМИЗАЦИЯ НАЛОГА НА ИМУЩЕСТВО

Представим варианты оптимизации налога на имущество.

1. Создание второй компании, через которую осуществляется закупка имущества, при условии, что она не будет являться плательщиком налога на имущества. В дальнейшем у этой компании можно брать недвижимость в аренду.

НА ЗАМЕТКУ

В статье 381 «Налоговые льготы» НК РФ приведен список организаций, которые освобождаются от уплаты налога на имущество.

2. Пересмотр кадастровой стоимости объектов недвижимости. Ввиду того что налоговая база определяется исходя из кадастровой стоимости, до сих пор есть неясности в особенностях определения данной величины. Для этой цели создаются комиссии досудебного оспаривания результатов оценки. Если результаты работы комиссии не удовлетворительны, можно обратиться в суд.

3. Искусственное занижение стоимости приобретения имущества, указанной в договоре купли-продажи. Данный метод несет ряд рисков для покупателя и продавца, а в случае чрезмерного занижения цены могут возникнуть вопросы со стороны налоговых органов.

Такой вариант подходит, если и покупатель, и продавец согласны на документальное занижение реальной стоимости недвижимости.

4. Переоценка имущества. При переоценке стоимости имущества можно сэкономить на налоговых отчислениях. Согласно действующему законодательству компании вправе переоценивать имущество не чаще одного раза в год.

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Налоговая оптимизация: как экономить легально

Иллюстрация: Вера Ревина/Клерк.ру

Налоговая оптимизация: что это

Комплекс методов и действий, которые использует бизнес для планирования объема платежей в бюджет и уменьшения налоговой нагрузки, называется оптимизацией.

Например, сокращение расходов возможно посредством выбора подходящего режима налогообложения, использования региональных и федеральных льгот, послаблений и прочих преференций, разработки правильной учетной политики и уменьшения, соответственно, налоговой базы.

С одной стороны экономия всегда направлена на минимизацию затрат, с другой – она должна оставаться легальной, то есть не содержать признаков ухода (уклонения) от налогов. Иначе руководство может столкнуться не только с доначислением платежей и взысканием штрафов, но и с уголовной ответственностью (при особо крупных размерах долга перед государством – см. ст. 199 УК).

Разберем наиболее распространенные схемы оптимизации, которые точно не понравятся ФНС.

Нелегальные способы минимизации налогов

Противозаконные способы экономии на налогах инспекторам хорошо известны и распознаются автоматически. Здесь сложно изобрести велосипед.

Дробление бизнеса, обналичка через ИП, уход от НДС – это те «триггеры», которые в первую очередь проверяют налоговики. Кроме того, внимание привлекает любое странное поведение субъектов бизнеса, нетипичное для рыночных отношений.

Перевод штатных сотрудников в статус самозанятых

В 2019 году в России ввели налог на профессиональный доход граждан, и появилась новая возможность оптимизации. Ставка НПД составляет всего 4-6% против 13% НДФЛ для штатных сотрудников, а кроме того, самозанятые освобождены от уплаты страховых взносов.

При умелом планировании переход на НПД – вполне законная схема экономии на налогах. Например, ИП имеет право отказаться от упрощенки, патента и сельхозналога и изменить статус на самозанятого, если его деятельность отвечает определенным критериям.

Однако перевод штатных сотрудников на НПД и заключение с ними договоров ГПХ с фактическим сохранением их трудовой функции – запрещено законом (письмо ФНС от 16.09.2021 № АБ-4-20/13183@).

Экономия через аутстаффинг

До недавнего времени был распространен следующий способ оптимизации.

Головная организация выводила из штата сотрудников и оформляла их на аффилированное лицо – кадровое агентство на УСН.

Между фирмами заключался договор аутстаффинга, то есть компания фактически брала свой же персонал в «аренду» и списывала оплату услуг на расходы, уменьшая таким образом налогооблагаемую базу налога на прибыль.

Фирма-исполнитель же уплачивала в бюджет только 6% единого налога с полученных сумм.

Государство активно ведет борьбу с таким необоснованным способом снижения налоговой нагрузки. Частные агентства занятости больше не имеют право применять спецрежимы и должны работать только на ОСНО (п. 8 ст. 18.1 закона № 1032-1).

Однако все еще находятся те, кто пытается уклониться от уплаты НДС. Например, маскируя сделку, вместо аутстаффинга подписывают договор подряда или оказания услуг. Подобные схемы успешно раскрываются ФНС, а у организаторов возникают серьезные проблемы с законом.

Дробление бизнеса

Разделение одного бизнес-проекта на несколько направлений как таковое – законом не преследуется. Иначе в России не существовало бы холдингов и групп компаний, дочерних фирм и обособленных подразделений, реорганизации путем выделения и разделения.

Претензии ФНС вызывают только те случаи дробления бизнеса, основной целью которых была налоговая экономия.

Наиболее распространенный пример:

Компания подошла к своему лимиту по количеству сотрудников при УСН – 130 человек. Чтобы не переходить на ОСНО, создается фирма-дублер, и штат распределяется уже на двух работодателей. Фактически обе компании занимаются одной и той же деятельностью, находятся в одном офисе, подчиняются одному руководителю. Но бизнес экономит на налогах.

Если ФНС признает дробление фиктивным, компанию ждет принудительный перевод на ОСНО, доначисление налогов и пени (см. определение ВС от 23.01.2015 № 304-КГ14-7139).

Получите бесплатный сертификат на годовое бухсопровождение

«Гарант безопасности» для ИП и ООО на УСН

Бесплатное бухсопровождение от Kira Group

Заполните форму и нажмите «Получить» — вышлем сертификат на ваш e-mail

Как оптимизировать законно

Всеми способами, которые прямо не запрещены законом, бизнес может пользоваться, чтобы легально сократить расходы на налоги.

Например, ООО и ИП имеют право:

Выбрать подходящий спецрежим.

Для малых и средних предприятий с оборотом не более 251,4 млн руб. подходит упрощенка (УСН). При осуществлении отдельных видов деятельности (парикмахерские и косметические услуги, пошив изделий, ветеринарный уход и проч.) – можно использовать патент. А физлица без сотрудников вправе перейти на самозанятость.

Применять пониженные ставки УСН.

Разные субъекты применяют свои ставки для упрощенной системы налогообложения:

от 1% до 6% на УСН «доходы»;

от 5% до 15% на УСН «доходы минус расходы».

Таким образом, оптимизировать налоги можно, зарегистрировав фирму в другом субъекте страны, а по фактическому адресу открыть обособленное подразделение. ИП открыть обособленное подразделение не сможет, но вправе встать на учет в любом регионе РФ (в том числе и том, где установлены пониженные ставки по УСН), а деятельность при этом вести по всей России (независимо от места проживания и прописки).

Самые низкие ставки УСН в 2023 году – в Калмыкии, Бурятии, Мурманске, Удмуртии, Чечне и ряде других регионов.

В соответствии с законом Республики Калмыкия от 11.10.2022 № 243-VI-З, налоговые ставки для ООО и ИП, зарегистрированных в регионе впервые, на 2023-2025 составляют:

5% – УСН «Доходы, уменьшенные на расходы».

Каждые два года ставка будет расти на 1% и в 2033 году составит 6% для объекта «доходы» и 15% для объекта «Доходы, уменьшенные на расходы».

Исходя из текста закона № 243-VI-З от 11.10.2022 ставки не привязаны к объему полученного дохода и количеству наемных работников. Также в Калмыкии по закону нет условия о ведении бизнеса по месту прописки. Предприниматель может находиться в любом регионе РФ.

Легально перевести бизнес на территорию субъекта РФ, снизить объем налогов и платить в бюджет только 1% с дохода можно при поддержке KIRA GROUP. Компания ведет деятельность на рынке консалтинговых услуг более 15 лет и специализируется на законной оптимизации для предпринимателей и юридических лиц.

Примерить на себя АУСН.

С 01 июля 2022 года (закон от 25.02.2022 № 17-ФЗ) действует новый налоговый режим – автоматизированная упрощенная система налогообложения (АУСН).

Субъект бизнеса на этом режиме полностью освобождается от уплаты взносов, кроме небольшой фиксированной суммы – 2 040 руб. в год (взносы на травматизм). Однако отсутствие страховых платежей компенсирует повышенная ставка налога (8 или 20%). Поэтому необходимо заранее просчитать, выгоден ли для конкретной компании переход на АУСН с обычной упрощенки.

Получить освобождение от НДС.

Если компания применяет ОСНО, проверьте, дает ли закон возможность уменьшить ставку налога или полностью освободиться от НДС. Например, по заявлению в налоговую инспекцию такое право могут получить микропредприятия с выручкой до 2 млн руб. в квартал, если они не торгуют подакцизными товарами. (ст. 145 НК), или участники инновационных проектов (ст. 145.1 НК).

Заменить часть зарплаты необлагаемыми выплатами.

Некоторые выплаты в пользу работников не облагается НДФЛ и страховыми взносами. Главным образом, это различная соц.поддержка: материальная помощь молодым специалистам, компенсация учебы, проезда до места работы, питания и т. д. (ст. 217 и 422 НК).

Уменьшить сумму оклада, который установлен в штатном расписании и трудовом договоре, и компенсировать ее необлагаемыми выплатами, так просто не получится. Но как вариант – можно согласовать с сотрудником некоторые компенсации в счет будущей индексации зарплаты.

Ответственность за нарушения

Если ФНС выявит в работе компании незаконную схему оптимизации налоговой нагрузки, сэкономленные денежные средства придется доплатить в бюджет, а вместе с ними – пени и штрафы.

Уголовная ответственность для руководителя фирмы или предпринимателя наступает по ст.198 – 199 УК, вплоть до лишения свободы (при особо крупных размерах и повторных нарушениях законодательства).

Экономить на налогообложении нужно предельно аккуратно, чтобы не столкнуться с более серьезными проблемами, чем дефицит средств. KIRA GROUP поможет оптимизировать налоги законно и безопасно.