Что такое ОФЗ-н и стоит ли инвестировать в «народные» облигации

В ноябре 2018 года российское Правительство добавило в список банков-агентов по продаже облигаций федерального займа для населения ещё 2 учреждения. Теперь в этом перечне не только ВТБ и Сбербанк, но также Промсвязьбанк и Почта Банк. Купить ОФЗ можно только у них. Что это такое и зачем нужно рядовому обывателю, расскажем в статье.

Поделиться

Облигации федерального займа

ОФЗ-н – это ценные бумаги, которые выпускает Минфин. Купить их проще, чем рыночные облигации; кроме того, по ним снижены риски. Проще говоря, вы даёте в долг государству, покупая облигации, а взамен получаете доход. При этом возврат всей вложенной суммы гарантирован.

Выйти на организованный рынок государственных ценных бумаг сложно. Нужен брокер, также придётся оформлять множество бумаг.

Специально для физлиц был создан инструмент ОФЗ-н. С ним стать инвестором гораздо легче.

Изучая тему облигаций федерального займа, можно увидеть такое понятие как «купонный доход». Вкратце расскажем, что это такое и откуда взялся термин. Раньше все облигации выпускали в бумажном виде. Они имели отрезную часть – купон. После истечения установленного срока его обменивали на денежную премию. Сейчас ценные бумаги в бумажном варианте выпускать нет смысла. На смену им пришли электронные. Купоны, конечно, тоже никто не отрезает, но термин закрепился и до сих пор используется. Купонная ставка – это процент от стоимости каждой облигации, который вкладчик получит в качестве дохода. Он аналогичен ставке по вкладу. Если размер купона – 8% годовых, а облигация стоит 1000 руб., с неё владелец получит 80 руб.

Обратите внимание, что наибольший доход можно получить, купив облигации сразу после размещения. Облигации можно передать по наследству.

Условия покупки ОФЗ

Для покупки ОФЗ нужен только паспорт. Он необходим для открытия брокерского счёта. Именно на нём проходят сделки с ценными бумагами.

Осенью 2018 года Минфин сообщил о третьем выпуске ОФЗ-н. Купить облигации можно до 22 марта 2019 года. Вот условия покупки:

- стоимость облигации – 1000 руб.;

- количество, которое можно приобрести – от 30 до 15 тыс. штук;

- максимальный срок владения до погашения 3 года;

- доход инвестору выплачивается каждые полгода;

- можно в любой момент забрать свои деньги (в течение первых 12 месяцев – с потерей дохода).

Цена покупки облигаций меняется с каждой неделей после их размещения. То есть купить ОФЗ-н инвестор может как за сумму больше 1000 руб. за облигацию, так и меньше этой величины. После 3 лет владения банк выкупает облигации по цене, которую инвестор заплатил при покупке, но не более номинальной стоимости.

Ставка купонного дохода растёт в течение 3-х лет владения облигациями – от 6 до 8,6% годовых. Чем дольше инвестор держит у себя облигации, тем выше их доходность. При продаже банку в течение первых 12 месяцев владения доход нулевой, то есть вкладчику выплатят только стоимость облигаций и вычтут комиссию. При продаже через 3 года доход за последние полгода составит максимальные 8,6% годовых. Согласитесь, такую ставку редко когда можно получить по вкладу.

Как купить ОФЗ-н? Рассмотрим на примере ВТБ:

- откройте брокерский счёт в ВТБ-Онлайн;

- пополните его;

- установите приложение ВТБ «Мои Инвестиции» и купите ОФЗ-н.

Минусы вложений в ОФЗ и дополнительные расходы

Рассмотрим недостатки вложений в ОФЗ-н:

- их доходность ниже по сравнению с рыночными из-за размера комиссий;

- не доступны опции частичного снятия, пополнения, как в случае с обычными вкладами;

- по сравнению с рыночными продуктами у владельца отсутствуют возможности по управлению (проведению операций по покупке/продаже) своим пакетом облигаций;

- доход можно получить, только продержав бумаги больше года;

- нельзя продать облигации другому физлицу или компании;

- они не могут использоваться в качестве залога.

Как мы сказали, к минусам можно отнести дополнительные комиссии. Рассмотрим, о каких суммах идёт речь. Комиссия – это вознаграждение банку за операции с облигациями. Она устанавливается в процентах от стоимости бумаг и зависит от величины покупки:

- до 50 тыс. руб. – 1,5% от суммы сделки;

- от 50 до 300 тыс. – 1%;

- от 300 тыс. – 0,5%.

Столько же придётся отдать при их досрочной продаже. Поэтому суммарные расходы могут составить до 3% от величины покупки.

Преимущества ОФЗ-н

К плюсам вложения в облигации отнесём:

- возможность стать инвестором с гарантированным доходом;

- повышение финансовой грамотности;

- доходность больше, чем по банковским вкладам;

- минимальные риски;

- просто купить в отделениях банков-агентов;

- государство гарантирует, что вернёт всю сумму вкладчику;

- можно раньше срока вернуть вложенные деньги;

- чем больше срок владения облигациями, тем выше доход;

- для покупки достаточно иметь 30 тыс. руб.;

- можно передавать облигации по наследству.

Как рассчитать доходность

Рассчитать доход от покупки облигаций федерального займа можно:

- на сайте Минфина;

- с помощью калькулятора расчёта на сайте банка-агента.

К примеру, клиент банка решил вложить в ОФЗ-н 100 000 руб. Цена облигации – 972,24 руб. Получается, что можно купить 102 облигации на общую сумму 99 170 руб. Это не все расходы. Что ещё потребуется заплатить:

- комиссия 1% – 992 руб.;

- накопленный купонный доход – проценты, которые накоплены с момента выпуска облигаций до даты вашей покупки (оплата этого расхода позволяет получить полный купонный доход за первое полугодие) – 1 181 руб.;

- сумма резерва – необходима для гарантии покупки ОФЗ-н в случае изменения цены (остаток средств можно будет забрать с брокерского счета сразу после покупки облигаций) – 92 руб.

Общие расходы сверху – 2264 руб. Всего на покупку потратим 101 434 руб. Что с доходом? При покупке в конце ноября и размещении на все 3 года клиент получил бы 19 321 руб. по ставке 8,22%. Если забрать деньги через 2 года, доход составит 12 880 руб. по ставке 6,29%, если после года владения облигациями – 4 730 руб. по ставке 4,6%.

Заключение

По сути, ОФЗ-н – это аналог вклада на 3 года со льготной ставкой досрочного расторжения. Получить больший доход можно, если держать бумаги до конца. Стоимость облигаций растёт, поэтому лучше покупать сразу после выпуска. Рекомендуем не продавать бумаги раньше 12 месяцев – дохода в этом случае не будет.

Инвестиции в ОФЗ-н менее рисковые и подойдут скорее начинающим инвесторам. Такой вариант особо выгоден обладателем сбережений больше 1,4 млн руб. Это сумма, которую вкладчику гарантированно вернут по системе страхования вкладов, если он хранит их на депозите в банке. В случае с облигациями федерального займа государство вернёт всю вложенную сумму без ограничения, то есть даже больше 1,4 млн руб.

ОФЗ: что это такое, доходность и риски для инвесторов

Облигация федерального займа (ОФЗ) — это государственная ценная бумага , дающая владельцу право на гарантированный доход, размер и порядок выплаты которого определен при выпуске, а также на получение ее номинальной стоимости при истечении срока займа.

Проще говоря, ОФЗ — это долговое свидетельство от государства, согласно которому оно берет в долг у инвесторов и обязуется выплатить в оговоренные сроки определенный процент за пользование их деньгами. Инвестор, купивший ОФЗ, фактически становится кредитором государства.

Облигации федерального займа выпускаются Министерством финансов России для покрытия дефицита федерального бюджета и погашения долговых обязательств, согласно ст. 103 «Бюджетного кодекса РФ» от 31 июля 1998 года № 145-ФЗ. Долговые обязательства Российской Федерации полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации имуществом.

ОФЗ относятся к долговым обязательствам Российской Федерации и входят в состав государственного внутреннего долга России.

Первые облигации федерального займа были выпущены в 1995 году. С 1999 года ОФЗ стали основным финансовым инструментом привлечения средств в федеральный бюджет для финансирования расходов государства.

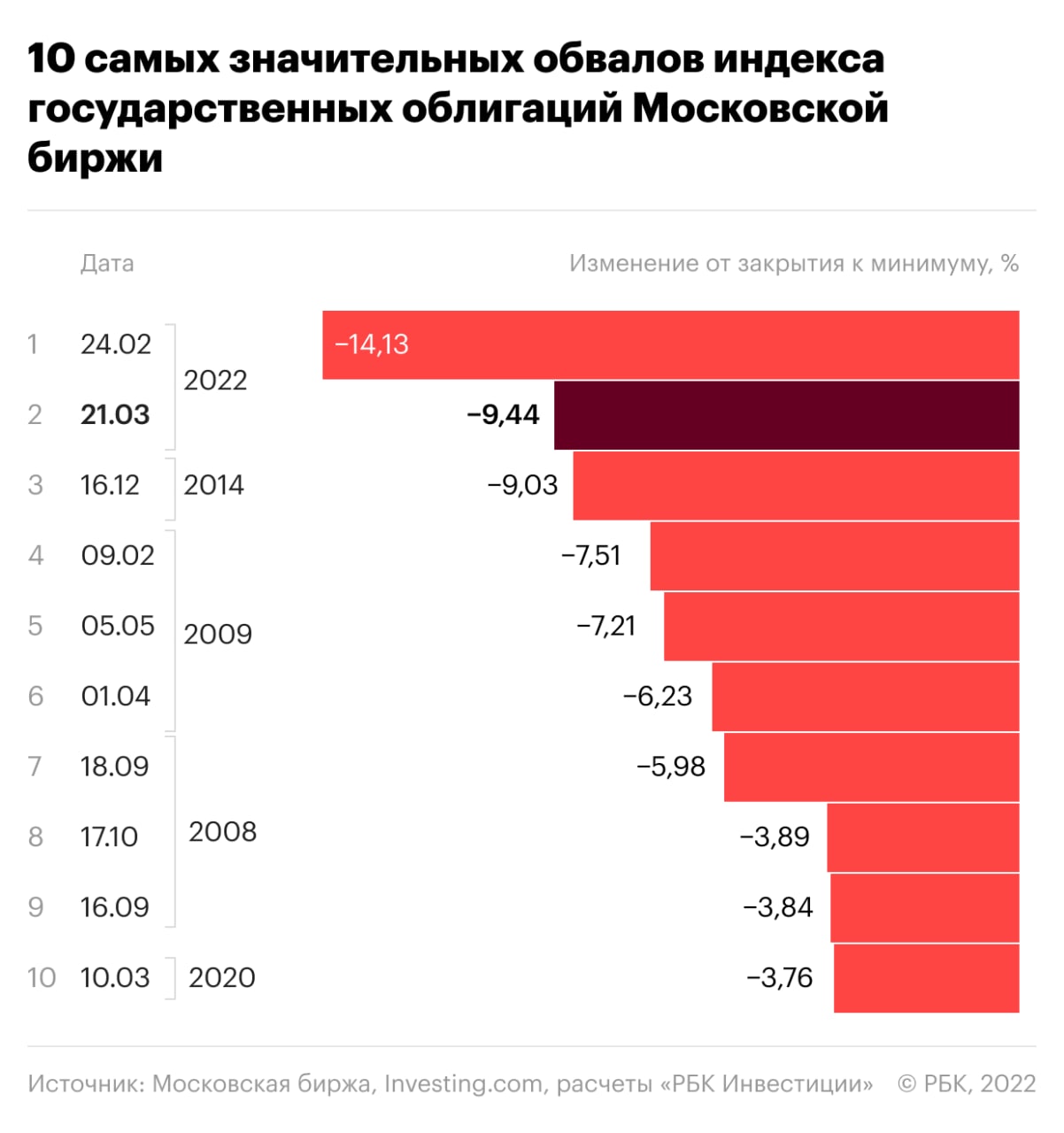

По состоянию на 1 апреля 2022 года общий объем государственного внутреннего долга Российской Федерации составляет ₽16,6 трлн, из них ₽15,9 трлн заимствовано с помощью государственных ценных бумаг, а ₽15,5 трлн приходится на ОФЗ. Соответственно, рынок ОФЗ занимает 93,4% внутреннего долга Российской Федерации. Самым активным и объемным годом размещений ОФЗ стал 2020-й — благодаря отмене верхних границ госзаймов и государственного долга в рамках мер по борьбе с пандемией Минфин более чем в два раза превысил объемы, предусмотренные программой на год, и занял ₽5,31 трлн по номиналу. Этот показатель стал историческим рекордом российского рынка гособлигаций.

По состоянию на апрель 2022 года на Московской бирже торгуется 61 выпуск государственных облигаций общим объемом выпусков на ₽19,3 трлн.

В 2022 году из 11 запланированных аукционов размещения ОФЗ в первом квартале состоялись только три, на второй квартал график аукционов будет опубликован после принятия Минфином России решения о возобновлении размещений ОФЗ. С 9 марта 2022 года приостановлено размещение облигаций федерального займа для физических лиц (ОФЗ-н). Банки-агенты не будут принимать от граждан заявки на приобретение данных облигаций до специального уведомления от Минфина. Все обязательства (погашение, выкуп, выплата купонов) по уже размещенным ОФЗ-н всех выпусков подлежат неукоснительному исполнению в полном объеме и в установленные сроки.

Виды облигаций федеральных займов

ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.).

История рынка облигаций федеральных займов началась в 1995 году с выпуска ОФЗ с переменным купонным доходом (ОФЗ-ПК).

В 1996 году начали выпускаться ОФЗ с постоянным купонным доходом (ОФЗ-ПД).

В 1998 году были введены в обращение ОФЗ с фиксированным купонным доходом (ОФЗ-ФК или ОФЗ-ФД), через которые проводилась реструктуризация (выплата) долгов по государственным краткосрочным облигациям, выпущенным до дефолта 17 августа 1998 года.

В 2002 году началась эмиссия ОФЗ с амортизацией долга (ОФЗ-АД).

В период 2015–2017 годов появилось три новых вида ОФЗ: ОФЗ с индексируемым номиналом (ОФЗ-ИН), бескупонные ОФЗ (БОФЗ) и ОФЗ для физических лиц (ОФЗ-н).

По состоянию на апрель 2022 года в обращении находятся пять видов ОФЗ.

ОФЗ-ПД

Облигация федерального займа с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске. Купонный доход выплачивается два раза в год. По состоянию на апрель 2022 года на рынке обращаются 29 выпусков ОФЗ с купонными выплатами от 0,25% до 8,5% годовых и сроками обращения от трех до 30 лет, что может позволить инвестору составить портфель как для среднесрочной, так и долгосрочной стратегии.

ОФЗ-ПК

Облигация федерального займа с переменным купонным доходом, называемые также флоутер/флоатер (от англ. float — «плыть»), имеет переменную ставку купонного процента, который изменяется в зависимости от среднего значения ставки RUONIA за определенный период — чем выше эта ставка, тем выше доходность по облигации, и наоборот. По некоторым выпускам также предусмотрена надбавка (фиксированная премия) к ставке купона. По состоянию на апрель на рынке обращается 16 выпусков ОФЗ-ПК, из них только у шести выпусков к купонам добавляются премии (называемые также спред, или маржа) к ставке RUONIA — от 0,4% до 1,6% годовых.

RUONIA (Rouble Overnight Index Average) — это индикативная взвешенная ставка однодневных рублевых кредитов на условиях overnight, отражающая стоимость необеспеченного рублевого заимствования банками с минимальным кредитным риском. Проще говоря, RUONIA — это средняя ставка, по которой крупнейшие российские банки выдают друг другу кредиты на один день.

RUONIA рассчитывается с 8 сентября 2010 года ЦБ РФ по методике, разработанной Национальной валютной ассоциацией (НВА) на основе отчетных данных о депозитных сделках, которые были заключены ведущими российскими банками между собой в течение всего дня.

При выборе ОФЗ-ПК инвестору стоит внимательно ознакомиться с условиями расчета купонного дохода конкретной бумаги, а также обратить внимание есть ли так называемая премия (спред, или маржа) к ставке RUONIA.

Купонный доход по обращающимся на текущий момент на Мосбирже бумагам выплачивается два или четыре раза в год. Срок обращения облигаций с переменным купонным доходом — от 3 до 20 лет. Купонный доход данного вида ОФЗ меняется и заранее неизвестен. Бумаги относятся к категории структурных ценных бумаг, их можно купить только после прохождения тестирования.

ОФЗ-ИН

Облигация федерального займа с индексируемым номиналом имеет фиксированный размер купона, но ее номинал изменяется в зависимости от инфляции. ОФЗ-ИН на профессиональном языке называют линкерами (от англ. Inflation-linked Bonds — облигации, привязанные к инфляции). Номинальная цена ОФЗ-ИН индексируется в зависимости от индекса потребительских цен (ИПЦ) на товары и услуги в РФ, согласно данным Росстата. Номинал, который на дату выпуска составляет ₽1000, ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом. Размер купона ОФЗ-ИН фиксирован на уровне 2,5%, но в денежном выражении он каждый раз отличается, так как рассчитывается от номинала, который «догоняет» инфляцию только через три месяца. Например: в марте 2022 года значение ИПЦ выросло на 7,61%, номинал и купон повысятся на указанный процент в июне. При дефляции (снижении индекса потребительских цен) линкеры защищены от потерь ниже номинала — при погашении инвестор получит не менее изначального номинала, то есть ₽1000.

«Важно понимать, что точная сумма, которую держатель ОФЗ-ИН получит при погашении, зависит от будущей инфляции. Она может быть как больше, так и меньше, чем совокупный доход, который можно получить по обычным ОФЗ с аналогичным сроком до погашения. Главным риском для держателей инфляционных ОФЗ может стать изменение методики расчета индекса потребительских цен или прекращение публикации. На наш взгляд, общий объем задолженности по инфляционным ОФЗ (₽763 млрд, или 4,8% от общего объема выпущенных ОФЗ) не такой большой, чтобы государство специально пошло на искажение ради экономии выплат», — говорит генеральный директор УК «Арикапитал» Алексей Третьяков.

На данный момент в обращении находятся четыре выпуска инфляционных ОФЗ с купонными выплатами два раза в год по ставке 2,5% годовых. ОФЗ-ИН — структурный финансовый инструмент, для их приобретения на бирже требуется пройти тестирование у брокера.

ОФЗ-АД

Облигация федерального займа с амортизацией долга предусматривает погашение номинальной стоимости облигаций по частям в конкретные даты периода обращения. Даты погашения определяются перед выпуском облигаций. Погашаемые части фиксируются в процентах от номинала, размер их может отличаться по датам погашения. На апрель 2022 года на рынке обращается пять выпусков облигаций с амортизацией долга с выплатами купона один или два раза в год. Инвесторам следует обратить внимание, что ставка купонного дохода у четырех из пяти выпусков не установлена на едином уровне, но известна и рассчитана заранее до срока погашения. ОФЗ-АД считаются крайне малоликвидными бумагами, поэтому могут отсутствовать в брокерских приложениях для покупки.

Облигация федерального займа для физических лиц. Буква «н» в их названии расшифровывается как «народные» или «для населения». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на апрель 2022 года у физических лиц есть возможность приобрести один из шести обращающихся выпусков ОФЗ-н. Несмотря на приостановку новых размещений ОФЗ-н, все обязательства по старым выпускам проводятся беспрепятственно — их можно продать в уполномоченных банках, погасить и получать купонные выплаты.

Как работают ОФЗ

Право осуществления государственных внутренних заимствований от имени Российской Федерации в соответствии с бюджетным кодексом принадлежит правительству либо уполномоченному им Министерству финансов. Эмитентом всех существующих на текущий момент ОФЗ является Минфин. Генеральным агентом по размещению, выкупу и обмену ОФЗ является Банк России.

Занятые у инвесторов через ОФЗ денежные средства государственные органы могут направлять на покрытие дефицита федерального бюджета, а также для погашения прежних государственных долговых обязательств.

Согласно программе заимствований, утвержденной на год вперед, Министерство финансов проводит аукционы по размещению облигаций федерального займа, в котором, как правило, принимают участие институциональные (например, банки, фонды) и крупные частные инвесторы. О проведении аукционов инвесторы узнают из публикаций на сайте Мосбиржи, кроме того, сам Минфин публикует график их проведения на квартал вперед.

Минфину, как любому другому эмитенту, приходится конкурировать на рынке за инвестора и предлагать ему более высокие купонные ставки в период повышения ключевой ставки и роста инфляции. Однако ОФЗ считаются одними из самых защищенных бумаг на рынке благодаря тому, что гарантом выплат по ним выступает государство, причем всем своим имуществом, поэтому, как правило, ставки по госбумагам обычно ниже, чем у корпоративных облигаций в тот же период размещения. Тем не менее слишком низкие ставки на аукционе могут привести к тому, что на бумаги будет низкий спрос и план по заимствованиям не будет выполнен по графику.

После первичного размещения облигации перепродаются на вторичном рынке, где их уже может приобрести любой желающий, имеющий на инвестиции около ₽1000.

Общие характеристики ОФЗ

- Начало выпуска — с июля 1995 года.

- Сроки обращения — свыше трех лет.

- Форма существования — документарная с обязательным централизованным хранением, что приравнивает ее к бездокументарной ценной бумаге.

- Номинал — ₽1000.

- Эмитент — Министерство финансов РФ.

- Форма владения — именная.

- Форма выплаты дохода — фиксированная или переменная купонная ставка.

Доходность облигаций федерального займа

Доходность по гособлигациям в значительной степени зависит от проводимой на текущий момент времени денежно-кредитной политики Банка России, в первую очередь, от текущего размера ключевой ставки и прогноза ее изменения в кратко- и среднесрочной перспективе, рассказал «РБК Инвестициям» начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский.

«В свою очередь, политику ЦБ определяет уровень инфляции в стране и цель, которую регулятор стремится достичь посредством применения доступных ему рычагов. Также на доходности ОФЗ могут влиять и локальные факторы — такие как, например, внутренний и внешний новостной фон или повышенный спрос инвесторов на качественные активы», — отметил эксперт.

Любой цене ОФЗ соответствует определенная доходность, которая зависит от размера купонных выплат по займу, срочности купонного периода, длине самого выпуска, его структуре (наличие оферт или амортизационных выплат) и стоимости бумаги. «Рассчитать доходность облигаций можно самостоятельно или воспользоваться уже готовыми цифрами, которые предоставляют биржа и торговая система», — советует Малиновский.

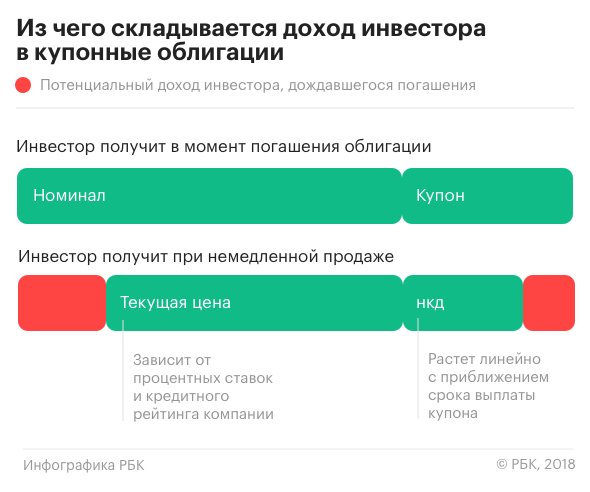

При расчете различают простую и эффективную доходность. Суть расчета простой доходности — это соотнести будущий доход, который будет получен по выпуску (выплаченные купоны и разница между ценой покупки и продажи или погашения) с затраченными на приобретение средствами, далее полученная сумма переводится в проценты.

Расчет эффективной доходности строится на различной стоимости денег во времени — ₽100 сейчас стоят больше, чем ₽100, полученные через год. Поэтому при расчете эффективной доходности каждый денежный поток по облигации (купон, амортизационная выплата или погашение) дисконтируется на определенную величину. Как правило, в торговых системах используется именно формула эффективной доходности.

«Инвестор, купив гособлигацию и дождавшись ее погашения, получит именно ту доходность, на которую рассчитывал при приобретении. Продавая же бумагу раньше срока погашения, можно получить доход как выше запланированного, так и ниже — вплоть до убытка. Самым негативным событием для держателей облигаций является дефолт эмитента, но в случае российских гособлигаций такой вариант развития событий крайне маловероятен», — заключил Владимир Малиновский.

Как купить ОФЗ физическому лицу

Для покупки ОФЗ, обращающихся на бирже, инвестору потребуется открыть брокерский счет и через него приобретать бумаги — так же, как и любые другие ценные бумаги.

ОФЗ можно приобретать как на обычный брокерский счет, так и на индивидуальный инвестиционный счет (ИИС), который также можно открыть у любого брокера.

Стоимость ОФЗ на вторичном рынке обычно варьируется около ₽1000, она зависит от спроса и предложения — чем выше спрос, тем выше цена, тем ниже доходность, и, наоборот, превалирующие над спросом продажи ОФЗ со стороны инвесторов приводят к снижению цен на них и росту доходностей.

Распродажа облигаций с возможным убытком традиционно происходит в период повышения ключевой ставки, так как инвесторы ожидают появление на рынке бумаг с более высокой доходностью, что позволяет им перекрыть потери. Новые покупатели при этом тоже получают более высокую доходность, что выравнивает рынок.

Разновидность ОФЗ-н можно приобрести только в уполномоченных для их продаж банках.

Какие облигации федерального займа купить

Долговой рынок в условиях обособления экономики, которое происходит сейчас, неизбежно претерпит изменения, считает портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

«Российские компании не смогут занимать, как раньше, на внешних рынках в твердой валюте — в долларах и евро. Скорее всего, они будут осуществлять эти заимствования на рынке рублевых облигаций. Поэтому сейчас этот рынок будет расти. ОФЗ как база этого рынка, безусловно, имеет перспективы», — уверен Евгений Жорнист.

Однако нужно различать перспективы с точки зрения заимствующих и инвестирующих.

«Кратковременно ОФЗ очень прилично подросли, и среднесрочно и долгосрочно покупка ОФЗ выглядит привлекательно с точки зрения инвесторов. Минфин, скорее всего, не будет выходить на рынок с предложением по ОФЗ в этом году — у него есть большие запасы на казначейском счете — занимать ему и не требуется. Нерезиденты «заперты» в ОФЗ, поэтому не смогут оказывать давления на их цены. ЦБ будет снижать ключевую ставку, потому что инфляция имеет природу не спроса, а предложения, также более низкая ставка потребуется из-за падающего ВВП — экономике нужно помогать. Эти тенденции длительные, поэтому, скорее всего, доходности будут снижаться. При сравнении с вкладами ОФЗ на длительный срок сейчас обыгрывают банковские ставки», — заключил Жорнист.

Главный управляющий УК «Атон-менеджмент» Константин Святный в текущей ситуации для инвесторов, склонных к риску, рекомендует обратить внимание на ОФЗ со средним сроком до погашения — (пять — восемь лет, с погашением в 2027–2030 годах).

«Банк России сейчас смягчает ДКП и стремится снижением ставки вернуть приемлемые условия кредитования для субъектов экономики. Этот процесс, скорее всего, продолжится в ближайшее время, при этом уровень до которого ЦБ собирается понизить ставку, пока непонятен. Однако рекомендовать более длинные выпуски сейчас преждевременно из-за сохраняющейся геополитической напряженности и уже состоявшегося значительного роста цен по ОФЗ», — объясняет свою позицию эксперт.

Консервативным инвесторам можно рассмотреть в качестве покупки «инфляционные» ОФЗ-ИН на фоне, вероятно, более длительного периода повышенной инфляции не только в России, но и в мире.

Риски ОФЗ

Для облигаций характерны процентный, кредитный и инфляционный риски, отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

- Процентный риск — это риск того, что ключевая ставка из-за высокой инфляции вырастет и цена облигации снизится. Чем выше дюрация выпуска ОФЗ, тем выше этот риск. Защититься от него можно с помощью выбора коротких выпусков или выпусков с плавающей ставкой ОФЗ-ПК.

- Кредитный риск — это риск того, что эмитент не сможет расплатиться по облигации. ОФЗ является самым надежным эмитентом рублевых облигаций, поэтому этот риск здесь минимален.

- Инфляционный риск — это риск того, что доходность по ОФЗ не перекроет инфляцию и капитал в реальном выражении будет постепенно обесцениваться. Для этого важно оценивать потенциал разгона инфляции и при необходимости выбирать инфляционные ОФЗ-ИН с индексацией номинала.

Традиционные риски, характерные для ценных бумаг, ОФЗ также касаются. В условиях повышенной волатильности они точно так же могут существенно падать или расти в цене, хотя их главным отличием является тот факт, что инвестор может рассчитывать на получение номинальной стоимости бумаги при ее погашении.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Ответы на главные вопросы об ОФЗ-н

С 2017 года каждый гражданин России может приобрести облигации федерального займа, которые были разработаны Министерством финансов РФ специально для физических лиц. Что же такое ОФЗ-н , сколько можно на них заработать и почему они выгоднее банковских вкладов — читайте в нашем материале.

(облигации федерального займа для населения) — это специально разработанный долговой инструмент для россиян с упрощенным порядком приобретения и более низким уровнем рисков по сравнению с теми же банковскими депозитами и обычными ОФЗ, обращающимися на финансовом рынке.

Люди, покупающие облигации и таким образом дающие свои деньги взаймы, естественно, рассчитывают получить определенный доход. Сроки и полная сумма выплат этого дохода обычно известны при покупке. И в этом отличительная особенность облигаций от других ценных бумаг: еще при покупке у вас есть возможность заранее оценить свою выгоду.

Покупать облигации имеют право как профессиональные участники рынка (банки и брокеры), так и физические лица.

Для покупки достаточно открыть счет в банке (оформить пластиковую карту) и скачать мобильное приложение. Кстати, для их покупки даже не требуется личного присутствия — это можно сделать онлайн в личном кабинете или же в отделении Сбербанка, Банка ВТБ, ПСБ и Почта Банка.

Важнейшее отличие «нового формата» — это полное освобождение граждан от уплаты комиссий.

Услуги оплачивает Минфин России за счет средств федерального бюджета. Агенты не взимают с владельцев комиссию за приобретение и (или) выкуп

Не беда. Инвестором можно стать, даже имея 10 тысяч рублей. Именно эта сумма является минимальной для доступных для приобретения.

Однако стоит помнить о том, что ваш доход напрямую зависит от вложенной изначально суммы. Чтобы он был ощутимее, специалисты советуют начинать с суммы в несколько десятков тысяч рублей.

Доходность того или иного вида облигации зависит от финансовой обстановки на рынке, первоначальной суммы вложений и от многих других факторов.

Допустим, вы хотите вложить 30 тысяч рублей на три месяца. В банке вам дают 6% годовых, по облигациям можно получать 10%. Если перевести в деньги: вклад принесет около 1,5% или 450 рублей, облигации — 2,5% или 750 рублей.

Однако стоит помнить, что непрофессиональные инвесторы легко могут понести убытки, а потому лучшим вариантом будет держать облигации до их полного погашения. Это позволит заработать на купонном доходе и вернуть первоначально вложенные средства.

обеспечивают их владельцам более высокий доход уже с первого года инвестирования.

у более низкий уровень кредитного риска.

для данного вида облигаций государство гарантирует возврат всей суммы вложений без ограничений.

И, в отличие от банковского депозита, владелец может досрочно предъявить к выкупу часть купленных облигаций с сохранением процентных условий для оставшейся суммы инвестиций.

Облигации имеют номинальную и рыночную цены.

Номинальная цена облигации напечатана на ней самой и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа.

Облигации с момента их выпуска и до погашения продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент эмиссии может быть ниже номинала, равна номиналу или выше номинала. Если цена облигации выше номинала, это значит, что торговля идет с премией, если ниже номинала — с дисконтом.

Рыночная цена облигаций зависит, в основном, от ситуации на финансовом рынке к моменту продажи. Кроме того, учитываются и такие факторы, как надежность вложения, уровень процентной ставки, период обращения облигации

Для владельца действует льготный режим налогообложения. В соответствии с ч. 25 ст. 217 Налогового кодекса РФ купонный доход по всем видам облигаций федеральных займов не облагается НДФЛ. Согласно п. 10 и 12 ст. 214.1 Налогового кодекса, финансовый результат по операциям с ценными бумагами определяется как доходы от операций за вычетом соответствующих расходов. Он облагается НДФЛ по ставке 13%.

осуществляет функции налогового агента по этим ценным бумагам, удерживая НДФЛ при возникновении облагаемого дохода, который может образоваться, если гражданин приобрел по цене ниже номинала и дождался погашения облигации. Если же гражданин выбрал для получения средств от погашения иной счет — обязанность по исчислению и уплате НДФЛ ложится на него самого.

Самый полный ликбез по ОФЗ и стратегии заработка на 2022-2023 годы

ОФЗ — это облигации федерального займа, считаются самым надежным инструментом среди облигаций, так как в долг берет государство, а оно вряд ли обанкротится. Больше инвестиционных идей — на нашем телеграм-канале Клуб Успешных Инженеров.

На ОФЗ можно зарабатывать не только на процентах, но и на росте самой облигации. О выгодных стратегиях заработка на ОФЗ в 2022-2023 гг. речь и пойдет ниже.

Типовая стоимость ОФЗ — 1000 рублей. Покупая одну ОФЗ у государства, вы даёте ему в долг 1000 рублей, а оно обещает вам платить процент за пользование долгом (купон) и погасить облигацию (вернуть вам 1000 рублей) по истечении срока долга.

В зависимости от срока облигации делят на 3 типа:

- Краткосрочные (долг в пределах 2 лет)

- Среднесрочные (долг на 2-5 лет)

- Долгосрочные (долг до 20 лет)

Например, вы купили 100 облигаций на срок 2 года с купоном 8%. Вы заплатили за них 100шт * 1000руб = 100 000 рублей. В ближайшие 2 года вы будете получать 8% (80 рублей) с каждой облигации, то есть 80руб * 100шт = 8000 рублей ежегодно.

Больше инвестиционных идей — на нашем телеграм-канале Клуб Успешных Инженеров.

За 2 года выплаты составят 16 000 рублей. Через 2 года государство погасит облигации и вернет вам 100 000 рублей. Итого у вас на счету будет 116 000 рублей.

Государственные облигации классифицируют по нескольким признакам:

- Срок займа

- Ставка купона

- Амортизация

- Частота выплаты купона

В зависимости от срока займа выделяют, как было сказано, 3 типа облигаций:

- Краткосрочные (долг в пределах 2 лет)

- Среднесрочные (долг на 2-5 лет)

- Долгосрочные (долг до 20 лет)

По ставке купона возможны два варианта:

- Фиксированная ставка: на весь срок займа инвестору будет выплачиваться один и тот же процент по долгу

- Переменная ставка: может изменяться в течение срока

Для каждого выпуска облигаций МинФин всегда оговаривает величину купона и правила его изменения. Для фиксированных купонов правило простое — купон не меняется. Для переменных купонов правила могут быть весьма сложные. Вот пример такого правила для ОФЗ 24019:

Купонный доход по первому купону: 40,81. Купонные ставки по 2-6 купонам определяются за два рабочих дня до даты выплаты 1-5 купона соответственно как среднее арифметическое значений ставок РУОНИА (RUONIA) за шесть месяцев до даты определения процентной ставки по 2-6 купонам соответственно (не включая указанную дату), увеличенное на 0,3%.

В общем, переменную ставку, конечно, можно предуагадать, самостоятельно рассчитав среднее арифметическое, но это задачка не простая, поэтому проще оперировать фиксированными купонами.

Что касается амортизации, то здесь возможны два вида ОФЗ:

- Без амортизации долга (стоимость облигации 1000 рублей на весь срок)

- С амортизацией долга (стоимость облигации частично погашается в течение срока, её цена снижается со временем).

Наконец, по частоте выплаты купонов выделяют:

- Выплаты 2 раза в год (полугодовые купоны)

- Выплаты 4 раза в год (квартальные купоны)

Частота выплаты купонов не влияет на процентную ставку. То есть получать квартальные купоны — это значит, что прибыль будет в 2 раза больше, чем по полугодовым, просто квартальный купон будет в 2 раза меньше полугодового.

Единственная разница — что при квартальных купонах можно чаще реинвестировать прибыль в покупку новых облигаций, что на дистанции даёт выигрыш до 1% годовых.

В целом, достаточно часто — в год по нескольку раз. Спрогнозировать выпуски практически невозможно. Ниже на графике видно, как нарастал выпуск ОФЗ с 2012 года: объём ОФЗ с 3 трлн руб вырос до 11 трлн за 9 лет.

Краткое название ОФЗ выглядит, например, так: ОФЗ 26209. Полное название этой же бумаги: SU26209RMFS5. Оно расшифровывается следующим образом:

- SU — Soviet Union, что переводится как СССР. Это дань прошлому. Сегодня это означает, что бумага российская.

- 26209 — номер облигации, который используется в обозначении ОФЗ, делится на 2 части:первые две цифры (26) — тип облигации (см. ниже)последующие три цифры — порядковый номер. Тут никаких правил нет, его задает МинФин в момент выпуска данной ОФЗ.

- RMF — это эмитент, Russian Ministry of Finance, т.е. Российское Министерство Финансов (МинФин)

- S — state, говорит о том, что бумага номинирована в государственной валюте, т.е. в рублях

- цифра на конце (в данном случае 5) — это проверочный код, вычисляемый по правилам ISIN, особой роли для нас и не играет.

Типы облигаций определяются по первым двум цифрам ОФЗ. Их несколько десятков, нас интересуют несколько основных:

- 24 — ОФЗ с переменным купоном на срок от 1 года до 5 лет;

- 25 — ОФЗ с фиксированным купоном на срок от 1 года до 5 лет;

- 26 — ОФЗ с фиксированным купоном на срок от 5 лет до 30 лет;

- 27 — ОФЗ с фиксированным купоном на срок от 1 года до 5 лет;

- 28 — ОФЗ с фиксированным купоном на срок от 5 лет до 30 лет;

- 29 — ОФЗ с переменным купоном на срок от 5 лет до 30 лет;

- 45 — ОФЗ с амортизацией долга с фиксированным купоном на срок от 1 года до 5 лет;

- 46 — ОФЗ с амортизацией долга с фиксированным купоном на срок от 5 лет до 30 лет;

- 47 — ОФЗ с амортизацией долга с переменным купоном на срок от 1 года до 5 лет;

- 48 — ОФЗ с амортизацией долга с переменным купоном на срок от 5 лет до 30 лет;

От облигаций ОФЗ можно получить 2 вида дохода: купонный и от роста стоимости:

- Купонный доход вам гарантирован самим государством. Его величина зависит от облигаций. У каждого выпуска ОФЗ он свой. чтобы получать нужный доход вам нужно купить ОФЗ с данным купонным доходом.

- Доход от роста стоимости не гарантирован и может появиться только в случае благоприятной рыночной ситуации при удачной покупке и продажи облигации. Например, вы купили ОФЗ по 980 рублей, а продали по 1010. Полученный доход в 30 рублей — это доход от роста стоимости.

Важно понимать, что от роста стоимости может быть и убыток. Например, вы купили ОФЗ по 980 рублей. Если вы додержите их до момента погашения, то получите 1000 рублей за каждую ОФЗ, и ваш доход от роста стоимости составит 20 рублей. Но если вам срочно понадобятся деньги, и в этот момент как назло стоимость ОФЗ опустилась до 960 рублей, то вы будете вынуждены продать их по 960 рублей и получить убыток 20 рублей с каждой ОФЗ.

При этом налогообложение играет против вас. Если вы продали ОФЗ с прибылью, то вы должны заплатить государству налог 13%. Если же вы продали ОФЗ себе в убыток, то государство вам платить налог 13% не должно. Налоги — это игра в одни ворота, имейте это ввиду.

Купоны по ОФЗ чаще всего выплачиваются дважды в год (каждые полгода от даты выпуска облигаций), реже — 4 раза в год (каждые 3 месяца относительно даты выпуска облигаций).

Доход может зачисляться на банковский, индивидуальный инвестиционный (ИИС) или брокерский счет. Если вы планируете тратить купонный доход, то лучше выбрать банковский счет. Если же доход планируется инвестировать, то лучше выбрать ИИС или брокерский счет.

Самый простой способ повысить доходность по ОФЗ — реинвестировать доход с купонов в покупку новых ОФЗ.

Допустим, вы купили 100 ОФЗ по 1000 рублей с купоном 8% (40 рублей каждые полгода) со сроком погашения через 2 года. В обычной ситуации через 2 года у вас на руках будет 116 000 рублей минус налог 13% с прибыли в 16 000 рублей, то есть 113 920 рублей. Но доходность можно повысить за счет реинвеста, ведь купон выплачивается каждые полгода:

- Итак, через полгода после покупки 100 ОФЗ вы получите купонный доход 4000 рублей. На эти деньги вы можете купить ещё 4 облигации (для простоты давайте считать, что стоимость ОФЗ не меняется и всегда равна 1000 рублей). Теперь у вас 104 облигации.

- Ещё через полгода вы получите купонный доход 104шт * 40руб = 4 160 рублей. Вы снова докупаете 4 ОФЗ, а 160 рублей остаются в рублях. Теперь у вас 108 ОФЗ.

- Ещё через полгода вы получите купонный доход 108шт * 40руб = 4 320 рублей. Вы снова докупаете 4 ОФЗ, а оставшиеся 320 рублей плюс 160 рублей с прошлого раза (итого 480) остаются в рублях. Теперь у вас 112 ОФЗ.

- Ещё через полгода государство выплатит купон (112шт * 40руб = 4 480 руб) и вернет долг: 1000 рублей за каждую из 112 ОФЗ, это 112 000 рублей. Итого у вас на счету с прошлого раза осталось 480 рублей + 4 480 за купоны и 112 000 за погашение = 116 960 рублей.

По сравнению с первоначальным вариантом вы выигрываете 960 рублей, увеличивая доходность ОФЗ примерно на 0,5% годовых.

Весь доход, полученный с помощью ОФЗ облагается налогом по ставке НДФЛ 13%.

Например, вы купили 10 ОФЗ с купоном 6% по 900 рублей, а продали через 1 год по 950 рублей:

- Рост стоимости составил 50 рублей за каждую облигацию, итого 500 рублей.

- Доход с купона за 1 год составил 60 рублей с каждой ОФЗ, итого 600 рублей.

- Общий доход = 500 + 600 = 1100 рублей.

- Налог с дохода 1100 рублей по ставке НДФЛ 13% составит 1100*13% = 143 рубля

- Чистый доход инвестора = 1100 — 143 = 957 рублей.

- Изначально для покупки 10 ОФЗ по 900 рублей инвестор вложил 9000 рублей

- Доходность сделки составляет 957 / 9000 = 10,6% годовых.

На стоимость ОФЗ влияет два фактора:

- Срок погашения (чем ближе срок, тем ближе будет стоимость ОФЗ к номиналу в 1000 рублей)

- Купонный доход

Общие правила примерно таковы:

- Если ключевая ставка ЦБ РФ выше доходности ОФЗ и продолжает повышаться, то стоимость таких ОФЗ будет снижаться

- Если ключевая ставка ЦБ РФ ниже доходности ОФЗ, то стоимость таких ОФЗ будет возрастать.

Ну и самое важное правило:

- Доходность ОФЗ к погашению равна среднерыночному ожиданию доходности по другим консервативным инструментам.

Другими словами, если банки предлагают вклады на 1 год под 15%, то и доходность ОФЗ к погашению на 1 год будет около 15%. Если банки предлагают вклады на 3 года под 12%, то и ОФЗ на 3 года будут иметь доходность к погашению около 12%.

Доходность к погашению — это итоговая среднегодовая доходность, которую получит инвестор если купит данную ОФЗ прямо сейчас и додержит её до момента погашения.

Например, ОФЗ 24020 торгуется по цене 1000,5 рублей, до момента погашения осталось 4 месяца. Купонный доход составляет 18,85 рублей, выплачивается 4 раза в год. Таким образом, до погашения мы успеем получить 2 купонных дохода (37,7 руб), однако при покупке в данный момент мы выплатим накопленный купон 18,96 рублей предыдущему владельцу. Итого наш доход по купонам составит 37,7-18,96=18,74 рубля.

В момент погашения государство выплатит нам 1000 рублей. Мы же заплатили за неё 1000,5 рублей, то есть 0,5 рубля проиграли.

Общая доходность к погашению составит 18,74-0,5=18,24 рубля за 4 месяца. Чтобы перевести её в годовые проценты надо рассчитать годовой доход (18,24/4*12 = 54,72 руб. за год) и разделить его на сумму вложений (1000,5 руб): 54,72/1000,5=0,0547=5,47%.

ОФЗ 24020 торгуется чуть выше номинала — по 1000,5 рублей. Доходность ОФЗ 7,56%, то так как цена выше номинала, то реальная доходность к погашению составляет 5,47%.

А вот другой пример: ОФЗ 26209 торгуется по цене 972,39 руб. Купон 37,9 руб. успеем получить лишь однажды, при этом выплатив предыдущему владельцу накопленный купон 13,12 руб. Доходность по купону составит 37,9-13,12=24,78 руб., а доход от роста 1000-972,39=27,61руб. Общий доход 52,39 руб. за 4 месяца, что равносильно доходу 157,17 в год, что при сумме вложений 972,39 даёт доходность к погашению 16,2% годовых.

ОФЗ 26209 торгуется по цене 972,39 руб., а погашена через 4 месяца будет по 1000 рублей. Общая доходность к погашению 16,2% годовых.

ОФЗ 26233 были выпущены 1 июня 2021 года. Ключевая ставка ЦБ РФ на тот момент составляла 5,5%, а ОФЗ выпущены с доходностью 6,1%, то есть выше ставки ЦБ, а значит эти облигации приносили доход выше рынка, и на них был повышенный спрос, их цена росла.27,61

Вскоре ставка ЦБ РФ была снижена до 4,5%, а потом и до 4,25%. Бумаги с доходностью в 6,1% стали ещё более выгодными, спрос на них возрос ещё сильнее, и они подорожали до 1042 рублей.

Номинал ОФЗ 26233 равен 1000 рублей, но так как в начале срока эти ОФЗ давали доходность выше рынка, то на них был повышенный спрос, и их цена возрастала до 1042 и даже 1044 рублей.

В течение 2021 года ключевая ставка ЦБ РФ стала постепенно расти, и к началу 2022 года с 4,25% увеличилась до 9,5%. В этот момент стало возможным положить деньги в банк под 8-10%, а облигации ОФЗ с доходностью 6,1% стали никому не нужны. Их распродали. Именно поэтому их стоимость непрерывно падает вот уже полгода.

Ключевая ставка ЦБ РФ растет всю вторую половину 2021 года. Вклады стали выгоднее ОФЗ 26233, поэтому цена ОФЗ сильно просела.

К февралю 2022 года ставка ЦБ выросла до 8,5%, а в феврале была повышена до 9,5%. Это заставило инвесторов избавляться от ОФЗ 26233 обвалило их стоимость до 640 рублей и ниже.

В кризис ставка ЦБ РФ резко возрастает до 15-25%. Все прежние облигации с купоном 4-8% обесцениваются. Но краткосрочные ОФЗ обесцениваются меньше, чем долгосрочные.

Это связано с тем, что у краткосрочных ОФЗ скоро срок погашения, а погашены одни должны быть по номиналу 1000 рублей, и если они подешевеют сильно ниже 1000 рублей, то к моменту погашения дадут слишком высокую доходность.

В свою очередь просадка в долгосрочных ОФЗ гораздо выше, их можно купить по 500-700 рублей. Если ставка ЦБ РФ продолжит расти, ОФЗ продолжат дешеветь. Но если ставка начнет снижаться, они будут дорожать.

При ключевой ставке ЦБ РФ 20% стоимость долгосрочных ОФЗ просела до 580 рублей. А погашены они будут всё равно по 1000 рублей.

Эти облигации, в основном, по ставке 6-7%. Если в перспективе 2-4 лет ставка ЦБ снизится до 6-7%, то рыночная стоимость этих облигаций составит ровно 1000 рублей. Их можно будет продать с прибылью в 350-450 рублей или 50-70% на вложенные деньги.

Долгосрочные ОФЗ сильно вырастают в цене в период восстановления после кризиса.

Например, в конце 2014 года сильно просели в цене ОФЗ 26209. Их цена опускалась до 709 рублей. В марте 2018 года они стоили 1046 рублей, то есть за 3,25 года выросли на 337 рублей. Кроме того за 3,25 года было накоплено 6,5 купонов по 37,9 рублей, а это ещё 246 рублей. Общий доход 583 рубля на вложенные 709 рублей за 3,25 года составляет 82% и равносилен доходности 25% годовых (20% годовых при условии капитализации).

В период экономических проблем и высокой ключевой ставки МинФин обычно приостанавливает выпуск ОФЗ, так как ему сложно спрогнозировать свои потребности в деньгах, да и рыночная ставка слишком велика.

Вот сейчас, например, ключевая ставка ЦБ РФ составляет 20%. Выпускать под такой процент долгосрочные ОФЗ — самоубийство. А переменный купон сложно предугадать.

Поэтому с 5 марта 2022 года МинФин временно перестанет размещать ОФЗ-н для физлиц. По предыдущим ОФЗ-н МинФин обещает выполнить все обязательства (ещё бы! по ним доходность 4-8%, а кредиты выдаются под 20-25%, т.е. платить старые купоны для МинФина не проблема).

На обычные ОФЗ, которые торгуются на бирже, это никак не влияет.

Что выбрать — ОФЗ или банковский вклад — зависит от финансовой ситуации в каждом конкретном случае. Здесь я приведу основные различия, которые должны повлиять на решение о выборе инструмента инвестирования.

- Диверсификация. Не стоит затариваться только ОФЗ, но и не стоит всю «котлету» относить в банк. Если уж диверсифицироваться, то почему бы не воспользоваться ОФЗ?

- С дохода по ОФЗ надо платить НДФЛ 13%. Во вкладах до 1млн налога нет, а свыше 1млн он есть, но его временно отменят.

- Если досрочно закрыть вклад, то проценты теряются, а купоны в ОФЗ — остаются. Это важный нюанс, если вдруг деньги понадобятся раньше.

- На деньги с полученных купонов можно купить новые облигации, по которым получать новые купоны. Это аналог капитализации процентов на вкладах, но в ОФЗ эта возможность есть всегда, а во вкладах не всегда.

- Стоимость облигаций составит 1000 рублей в момент погашения (по окончании срока), а до этого момента цена постоянно меняется во времени. Поэтому если захотите продать раньше срока, то может образоваться как дополнительный доход, так и убыток.

- Вклады застрахованы АСВ на сумму до 1,4 млн руб. Облигации не застрахованы никак.

Теоретически, да. И такое в истории России уже бывало. О дефолте много говорят и сейчас. Но в отличие от прежних дефолтов, сейчас ситуация в экономике немного другая:

- Раньше у РФ было мало источников дохода, а цены на нефть были низкими ($20-30 за баррель в 90-е годы). Сейчас цена на нефть выше $100. Также высокие цены на экспортируемый газ, удобрения, металлы. В общем, доходы у страны сегодня достаточно велики.

- Раньше у РФ был большой внешний долг (до $160 млрд, что было в 2 раза больше годового бюджета страны), а новый долг, чтобы пережить кризис, никто не давал (точнее, давали в пределах нескольких млрд долл, что было крайне мало для РФ). Сейчас внешний долг мал — около $60 млрд, что в 5 раз меньше бюджета страны, в 10 раз меньше резервов ЦБ и в 3 раза меньше ФНБ (см диаграмму ниже).

- Раньше у РФ не было подушки безопасности и нечем было гарантировать свои обязательства. Сейчас в ФНБ накоплено около $200 млрд, а резервы ЦБ превышают $600 млрд. Это более 60 трлн рублей, в то время как сумма всех расходов в годовом бюджете РФ на 2022 год — 24 трлн руб. Даже с учетом того, что половина резерва заморожена на западных счетах, их хватит более чем на год. По мировым понятиям это очень много.

- В стране есть бумага, и рубли можно напечатать. Собственно, в 2022 году уже напечатано более 2 трлн руб. Это разгонит инфляцию, рубль будет обесцениваться, но среди прочего исключит и дефолт по ОФЗ.

Все эти факторы существенно снижают риск дефолта по ОФЗ в России.

Выбор ОФЗ возможен по двум методикам в зависимости от целей инвестора:

- Заработать на ОФЗ к моменту погашения

- Заработать на росте стоимости ОФЗ

Выбор производится по доходности ОФЗ к погашению, о чем было рассказано выше. То есть определяется сумма купонов, которую вы получите до погашения ОФЗ и прибавляется разница в цене облигации по сравнению с номиналом (если текущая цена выше 1000 рублей, то эта разница вычитается из сумму купонов).

Например, ОФЗ торгуется по 950 рублей, а до погашения ещё 1,5 года и будет выплачено 3 купона по 40 рублей. Ваш доход составит 3 купона по 40 рублей (120 руб) и разница в цене 1000-950=50 руб, итого 120+50 = 170 руб за полтора года. Чтобы получить годовую доходность, делим на полтора, получаем 113 руб. Чтобы узнать доходность в процентах, делим на стоимость покупки ОФЗ (950), имеем 12% годовых.

Другой пример: ОФЗ торгуется по цене 1040 рублей, до погашения ещё 3 года, полугодовой купон 35 рублей. Тогда доход на купонах составит 6*35 = 210 рублей, а на разнице в цене мы проиграем 40 рублей. Общая прибыль 170 рублей за 3 года, то есть 57 рублей в год. На вложенные 1040 рублей это 5,5% годовых.

Выбирать, само собой, надо ОФЗ с максимальным процентом годовых для рассматриваемого срока инвестирования.

Точную цену перепродажи угадать невозможно, можно сделать лишь примерный расчет.

Для примера давайте сравним:

- ОФЗ 26233 (купон 30,4), которая сейчас торгуется по 566 рублей

- ОФЗ 26238 (купон 35,4), которая сейчас торгуется по 600 рублей

Текущая доходность к погашению первой — 13,47% на 13 лет; второй — 13,11% на 19 лет. Долгосрочные менее прибыльны, что соответствует текущей ситуации (обычно наоборот, но в период кризиса всё бывает именно так).

Предположим, что через 3 года мы ожидаем снижение ключевой ставки ЦБ РФ хотя бы до 10%, а может даже до 5-7%. Стоимость этих облигаций возрастет примерно до 900-1000 руб. Если кризис закончится, то более долгосрочная ОФЗ, да ещё и с большим купоном, будет стоить дороже. Предположим, цена ОФЗ 26238 составит 950 руб, а ОФЗ 26233 чуть ниже, 920 руб.

Тогда проводим расчет по каждой из бумаг к моменту продажи:

- ОФЗ 26233: [(920-566) + 30,4*6] / 566 = 95%

- ОФЗ 26238: [(950-600) + 35,4*6] / 600 = 94%

Видим, что ОФЗ 26238 оказывается чуть менее прибыльной, то есть ОФЗ 26233 предпочтительнее. Но так как расчет примерный, а разница очень мала (всего 1%), то можно диверсифицироваться и купить обе бумаги.

Тут важно понимать, что расчет действительно примерный. Жирные цифры выше — это наши гипотезы. Мы не можем угадать ставку ЦБ на тот момент и, как следствие, стоимость облигаций через 3 года.

Возможно и срок 3 года не оптимален, а лучше будет продать через 2 или 4 года. Просто исходя из истории экономики РФ восстановление после кризиса занимает 2-4 года, поэтому на этот период и ориентируемся.