Авансовая счет фактура

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиков

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Порядок заполнения авансовых счетов-фактур в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Нормативное регулирование

При поступлении предоплаты от покупателя в счет предстоящих отгрузок, Организация должна выставить авансовый счет-фактуру в течение 5 дней (п. 3 ст. 168 НК РФ), отсчитываемых от даты банковской выписки или даты приходного кассового ордера.

При реализации товаров за наличный расчет в сфере розничной торговли и общественного питания, а также при выполнении работ и оказании услуг населению счет-фактура не выставляется (п. 7 ст. 168 НК РФ).

Счет-фактура на аванс не выставляется, если предоплата получена в счет поставки:

- товаров, изготовление которых осуществляется более 6 месяцев (п. 1 ст. 154 НК РФ);

- облагаемой по ставке 0% (п. 1 ст. 164 НК РФ);

- не облагаемой НДС или освобожденной от налогообложения (ст. 146, 149 НК РФ);

- Организацией, освобожденной от уплаты НДС (ст. 145, 145.1 НК РФ).

Правила заполнения счета-фактуры установлены п. 5.1 ст. 169 НК РФ и Разделом II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Важные моменты, на которые необходимо обратить внимание:

- в стр. 5 «К платежно-расчетному документу №__от__» необходимо указать номер и дату:

- платежно-расчетного документа — при безналичном расчете;

- приходного кассового ордера—при наличной оплате.При безденежной форме оплаты в данной строке ставится прочерк (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» указывается наименование поставляемых товаров, работ, услуг, предусмотренное договором с покупателем.

Вместо конкретных наименований в гр. 1 можно указать обобщенное наименование (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- в гр. 7 «Налоговая ставка» указывают расчетную ставку НДС. Например, 20/120, 10/110 (п. 4 ст. 164 НК РФ).

Можно ли не выставлять авансовые счета-фактуры, если между авансом и отгрузкой прошло менее 5 дней?

Если говорить строго, то в НК РФ нет норм, которые бы освобождали продавца от составления авансового счета-фактуры. А это значит, для того, чтобы избежать претензий налоговиков, авансовый документ составить нужно, даже если отгрузка произошла в 5-дневный срок (Письма ФНС РФ от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354).

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

Арбитражная практика в пользу налогоплательщиков:

- ФАС Московского округа в Постановлении от 05.05.2008 N КА-А41/3467-08 сделал выводы, что авансовый платеж в оплату товаров считается таковым до тех пор, пока не произойдет фактическая реализация.

- ФАС Западно-Сибирского округа в Постановлении от 13.02.2006 N Ф04-233/2006(19490-А03-31) установил, что платеж, полученный от покупателя в одном налоговом периоде с отгрузкой, нельзя считать авансом.

- Постановление ВАС РФ от 10.03.2009 N 10022/08 говорит о том, что если предоплата и отгрузка произведены в одном квартале, платеж не может считаться авансовым, а счет-фактуру выписывать не нужно.

Учитывая, что в законодательстве, у контролеров и судей нет единой позиции, регулирующей данный вопрос, считаем, что риск доначисления НДС не исключен. Кроме того, не выставление счетов-фактур может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения (ст. 120 НК РФ). Ответственность — штраф 10 000-30 000 руб. в зависимости от того, в одном или нескольких налоговых периодах было допущено нарушение. А выявляются эти нарушения, учитывая электронный порядок сдачи отчетности и регистров по НДС, очень просто.

Нужен ли префикс (например, буква «А») в номере авансового счета-фактуры?

Правила и порядок заполнения документов для исчисления НДС закреплены в Постановлении Правительства РФ от 26.12.2011 N 1137. Никаких специальных обозначений для номеров авансовых счетов-фактур они не предусматривают. Это же подтверждает и Минфин РФ (Письмо от 16.10.2012 N 03-07-11/427), в котором он обращает внимание на то, что все счета-фактуры нужно нумеровать в едином хронологическом порядке.

В то же время считаем, что налоговики не смогут отказать вам в вычете из-за добавления буквенного префикса к номеру счета-фактуры, поскольку это не мешает идентификации данных, необходимых для правильного расчета НДС.

Допустимо ли указание в гр. 1 счета-фактуры формулировки Предварительная оплата?

Согласно п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, в гр. 1 этого документа при получении частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав, за которые перечислен аванс.

В то же время закон не запрещает указывать в гр. 1 счета-фактуры дополнительную информацию в добавление к необходимой. А значит, если в гр. 1 написать Предварительная оплата за… и далее привести наименование товара, описание работы или услуги (или их обобщенное наименование), то это не может стать основанием для отказа в принятии вычета НДС. Главное, чтобы счет-фактура не мешал налоговикам идентифицировать информацию, необходимую для расчета НДС (Письмо Минфина РФ от 10.05.2011 N 03-07-09/10).

Совсем другая ситуация — указание в гр. 1 формулировки Предварительная оплата без уточнения наименований товаров (или их обобщенного наименования), что не предусмотрено законодательством РФ. Риск, что вычеты НДС по таким счетам-фактурам налоговики не примут, очень велик.

Формирование авансового счета-фактуры в 1С

Варианты создания счета-фактуры на аванс

В 1С есть два основных варианта создания счета-фактуры на аванс, полученный от покупателя:

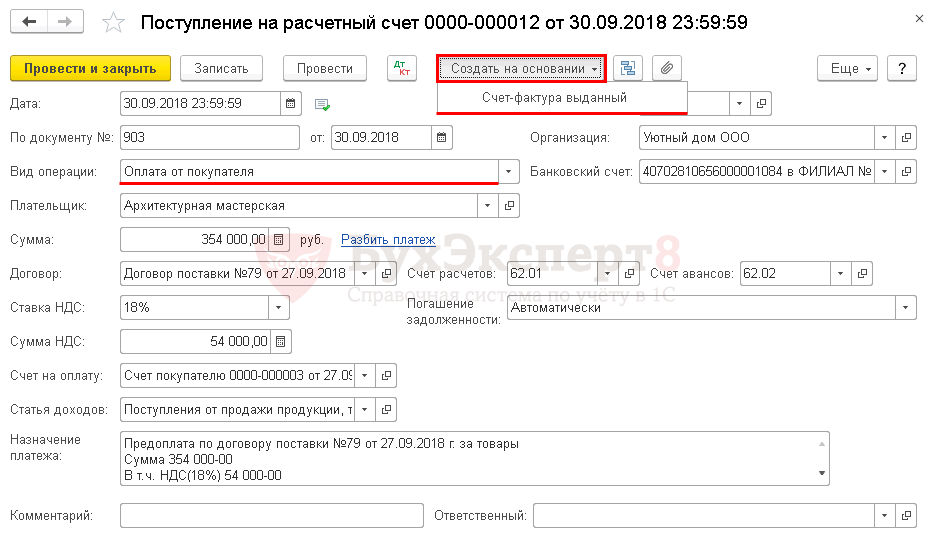

- На основании документа поступления оплаты – кнопка Создать на основании – Счет-фактура выданный .

Документ Счет-фактура выданный на аванс можно создать, только если в проводках документа получения оплаты отражен аванс, полученный от покупателя.

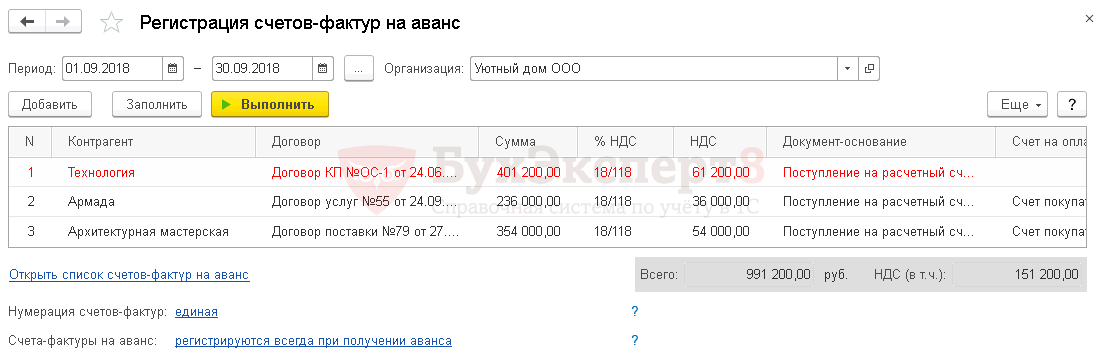

- С помощью обработки Регистрации счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс .

- корректировке реализации в сторону уменьшения;

- выставлении авансовых счетов-фактур только на остаток незачтенного аванса по окончании периода.

Что делать, если при формировании документа Счет-фактура выданный на аванс возникает ошибка, связанная с отсутствием данных для его выписки PDF или нужный документ оплаты не отображается в Регистрации счетов-фактур на аванс ?

Для исправления таких ошибок необходимо проверить:

-

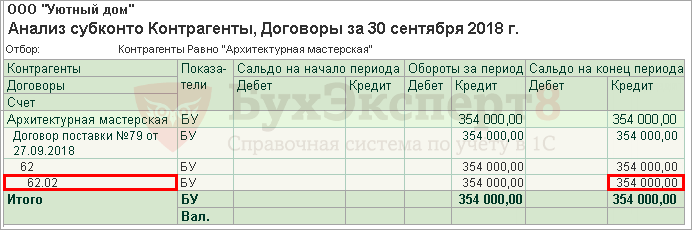

точно ли программа определила оплату как аванс.

Для этого сформируйте отчет по счетам расчетов, используемых в документе оплаты, в разрезе указанного договора, например, отчет Анализ субконто. И убедитесь, что программа оплату от покупателя квалифицировала как аванс.

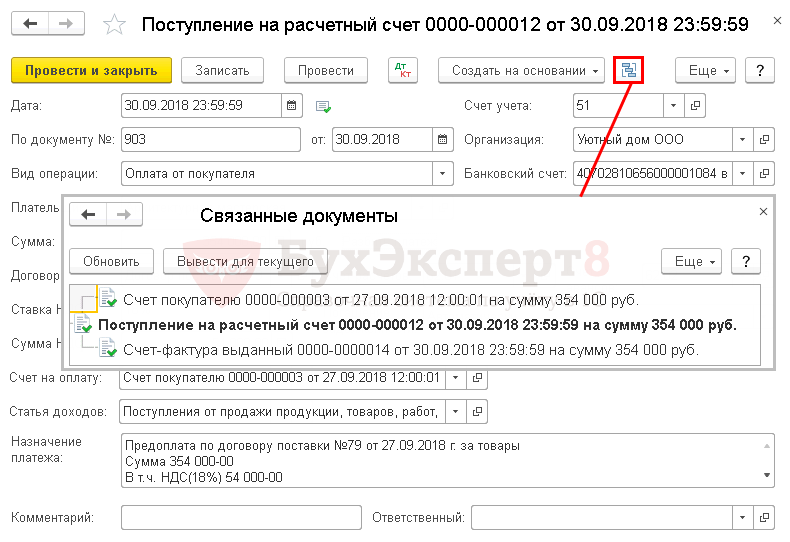

Вам поможет кнопка Связанные документы в документе оплаты. На один платежный документ возможно создать только один документ Счет-фактура выданный вид операции На аванс .

Выбранный вами способ создания авансового счета-фактуры не влияет на заполнение документа Счет-фактура выданный на аванс .

Заполнение граф печатной формы счета-фактуры

Чтобы понять, на что нужно обратить внимание при заполнении документа Счета-фактура выданный на аванс , рассмотрим какие данные попадают в печатную форму.

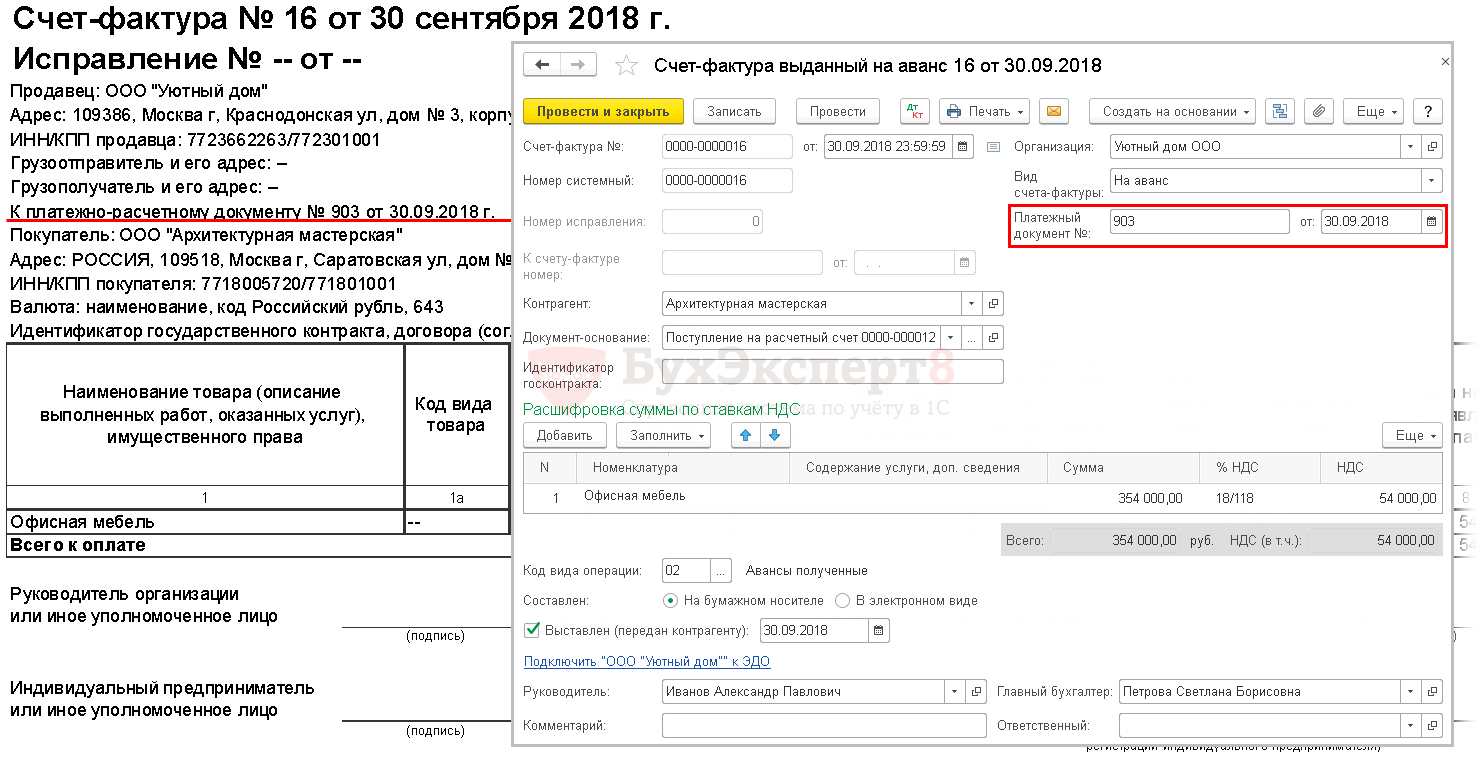

В стр. 5 «К платежно-расчетному документу №__от__» счета фактуры отражаются данные полей Платежный документ № от документа Счет-фактура выданный на аванс .

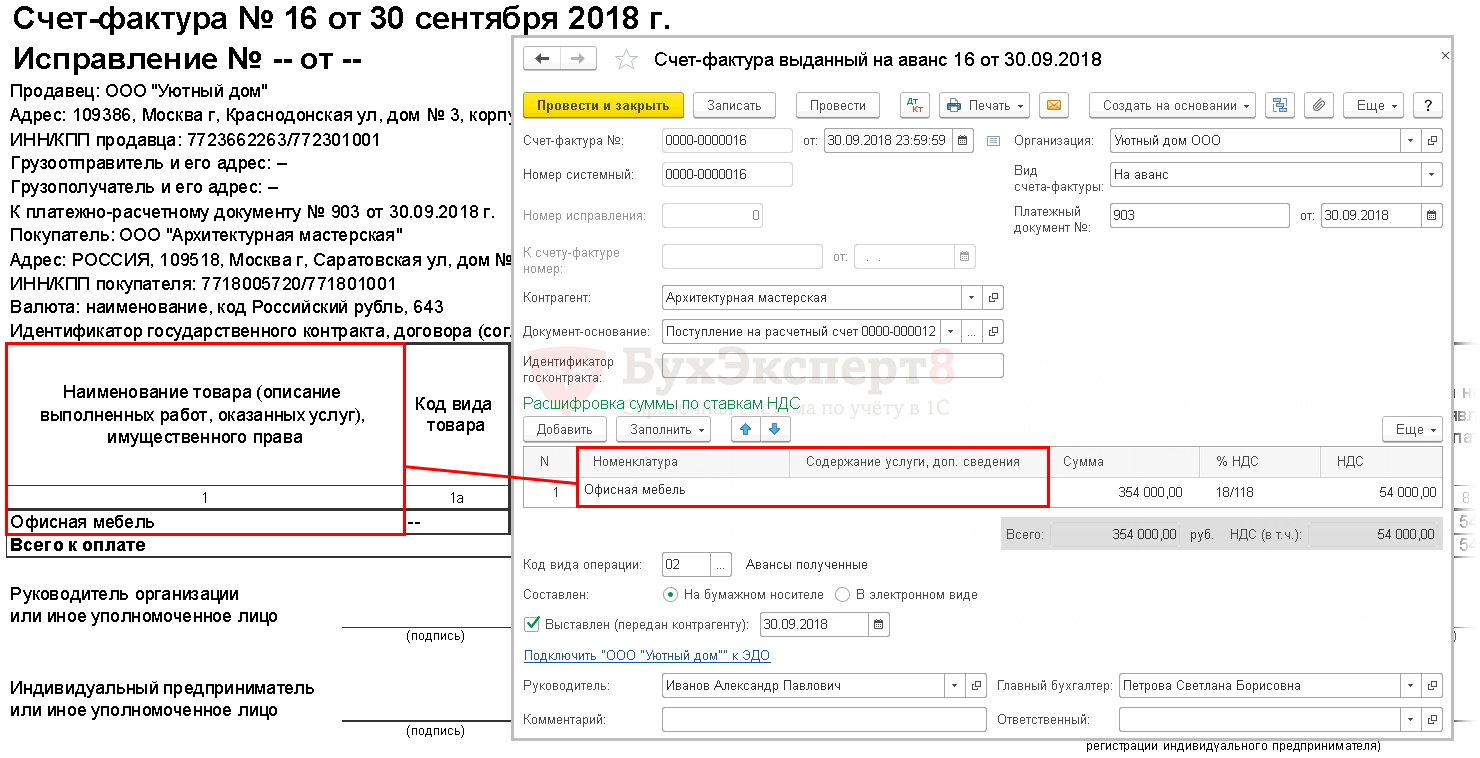

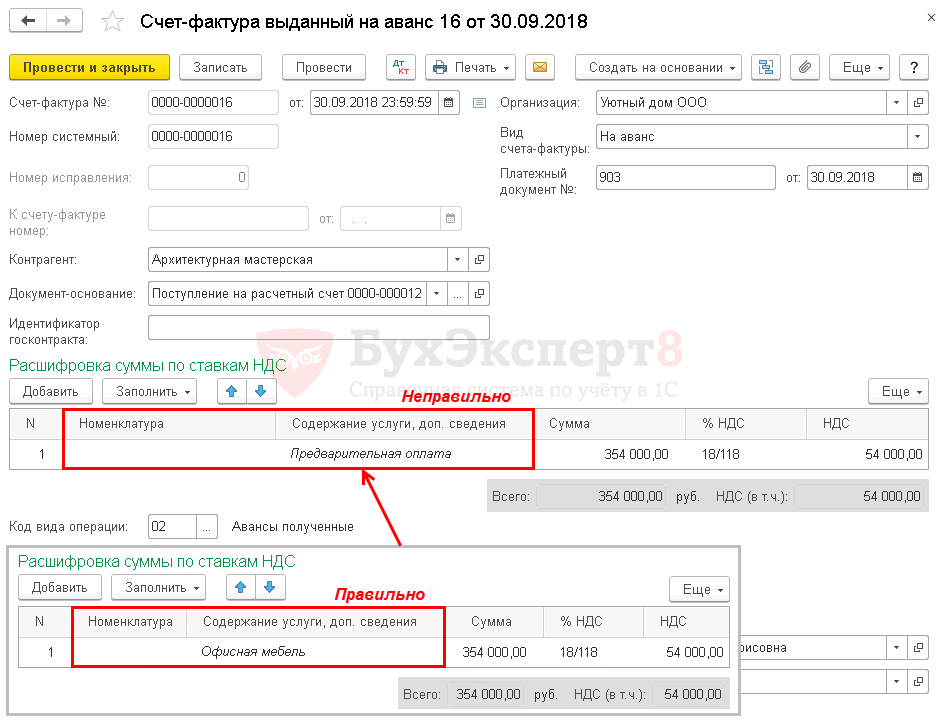

Если в документе Счет-фактура выданный на аванс формулировки в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» печатной формы счета-фактуры выводится информация:

- из графы Содержание услуги, доп. сведения , если она заполнена;

- из графы Номенклатура , если графа Содержание услуги, доп. сведения не заполнена.

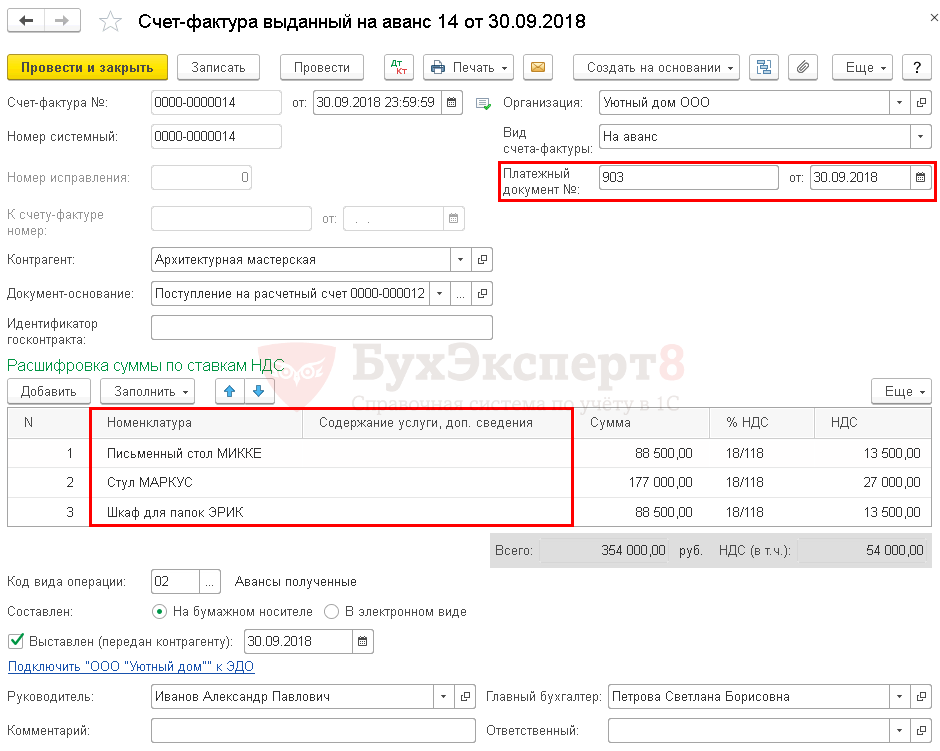

Рассмотрим на примере, как заполнить документ Счет-фактура выданный на аванс в случае получения предоплаты в безналичной форме и разберем разные варианты заполнения гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Указание конкретных позиций на основании счета покупателю

Для автоматического указания в гр. 1 авансового счета-фактуры конкретных позиций будущей поставки в 1С необходимо оформить следующую цепочку документов:

- Счет покупателю ;

- Поступление на расчетный счет ;

- Счет-фактура, выданный на аванс .

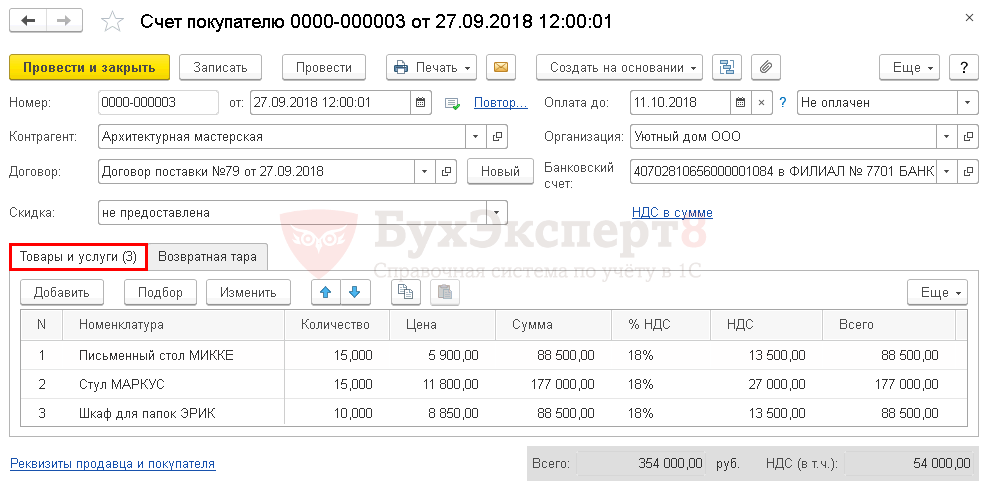

Выставление счета покупателю

Счет на оплату покупателю оформляется документом Счет покупателю в разделе Продажи – Продажи – Счета покупателям .

На вкладке Товары и услуги указывается перечень товаров, работ, услуг поставки, их стоимость и сумма НДС.

Именно на основании указанных в счете позиций Номенклатуры автоматически заполняется табличная часть Расшифровка суммы по ставкам НДС в документе Счет-фактура выданный на аванс , данные которой и попадают в гр. 1 печатного бланка счета-фактуры.

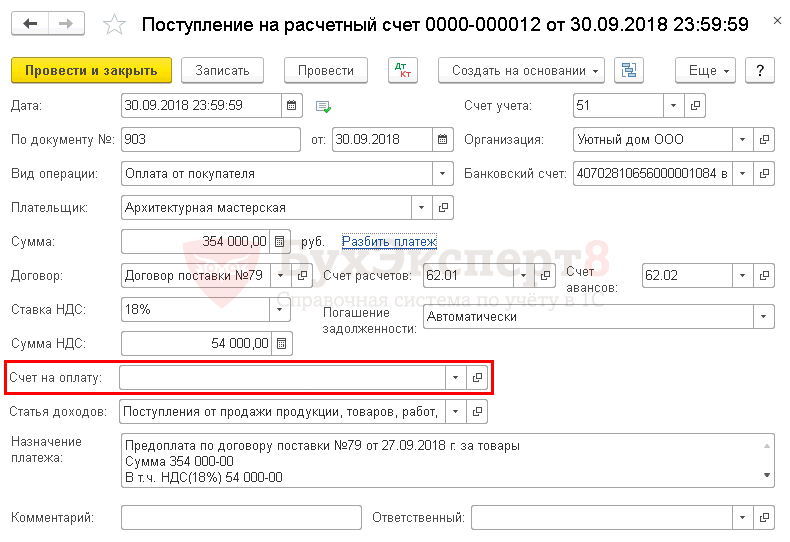

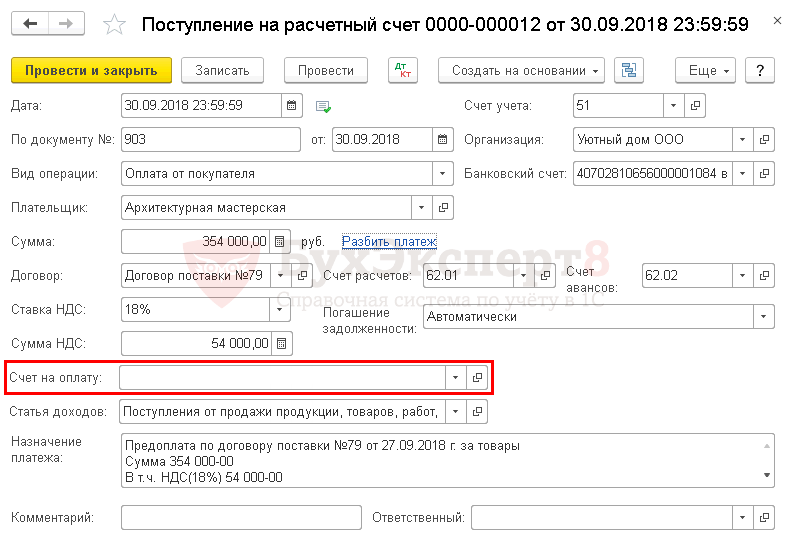

Поступление предоплаты от покупателя

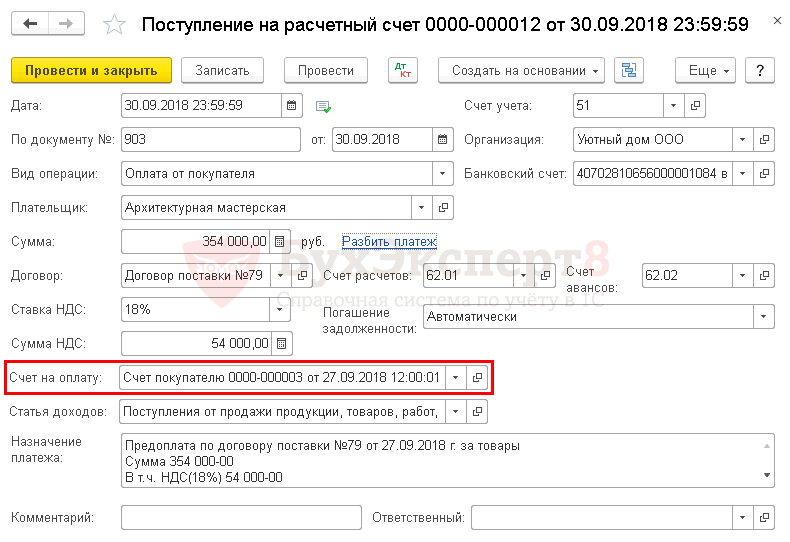

Для автоматического указания конкретных позиций в авансовом счете-фактуре документ Поступление на расчетный счет вид операции Оплата от покупателя должен быть зарегистрирован на основании документа Счет покупателю :

- кнопкой Создать на основании – Поступление на расчетный счет документа Счет покупателя ;

- в разделе Банк и касса – Банк – Банковские выписки — кнопка Поступление . В этом случае в документе Поступление на расчетный счет поле Счет на оплату заполните выбором счета в документе.

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета-фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный вид операции на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

В нем указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, работ, услуг, указанные в Счете покупателя , поскольку оплата от покупателя прошла по счету;

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура . Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты.

При частичной оплате Счета покупателя сумма будет пропорционально распределена по позициям, указанным в графе Номенклатура документа Счет-фактура выданный на аванс .

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – сумма НДС, рассчитанная из Суммы и % НДС .

В поле Код вида операции – 02 «Авансы полученные»

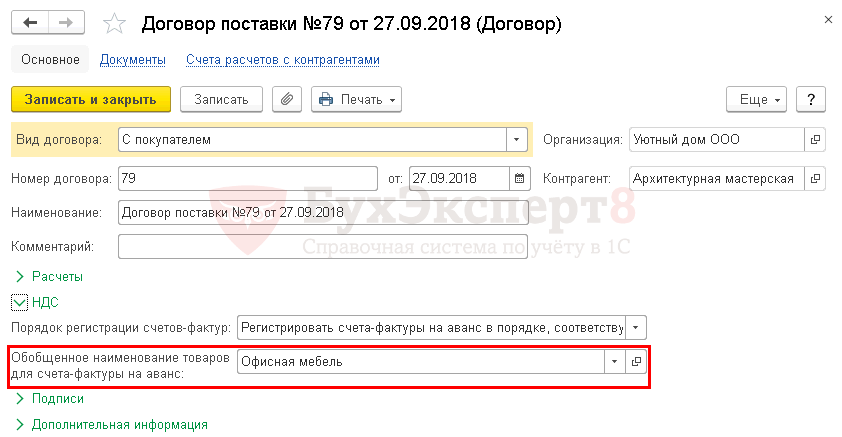

Указание обобщенного наименования в Договоре

Для автоматического указания в гр. 1 авансового счета-фактуры обобщенного наименования товаров поставки необходимо:

- указать обобщенное наименование в справочнике Договоры;

- оформить документы:

- Поступление на расчетный счет ;

- Счет-фактура выданный на аванс .

Указание обобщенного наименования в Договоре

Обобщенное наименование для заполнения табличной части Расшифровка суммы по ставкам НДС документа Счет-фактура выданный на аванс устанавливается в справочнике Договоры по ссылке НДС в поле Обобщенное наименование товаров для счета-фактуры на аванс . Наименование товаров, работ, услуг выбирают из справочника Номенклатура.

- в договоре укажите наиболее часто встречающее наименование;

- при необходимости вручную скорректируйте наименование в документе Счет-фактура выданный на аванс .

Поступление предоплаты от покупателя

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

- Счет на оплату – не заполняется, т. к. ранее счет на оплату не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

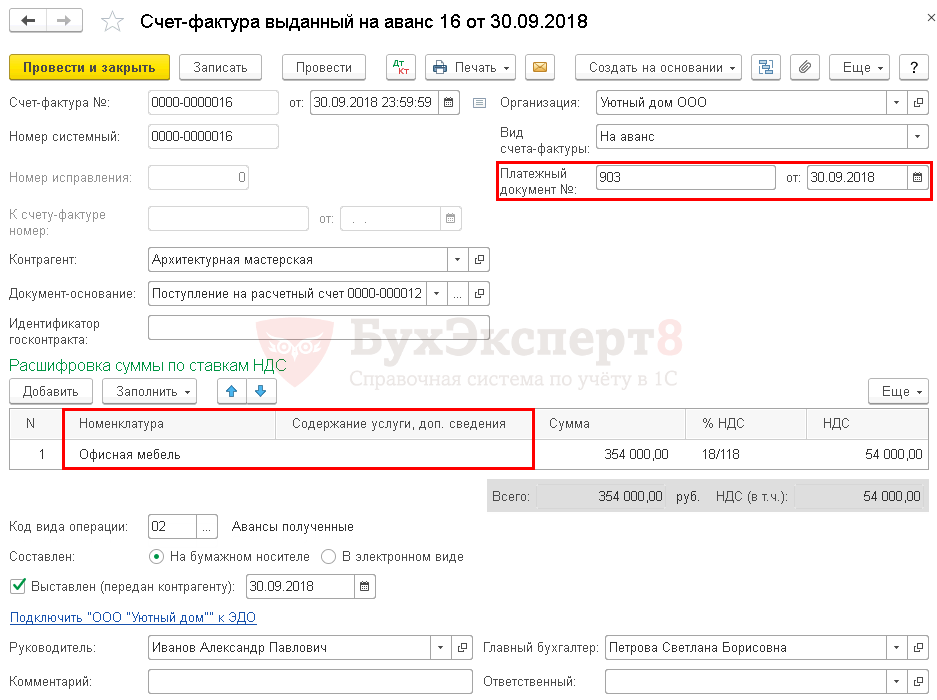

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

Для автоматического заполнения обобщенного наименования в документе Счет-фактура выданный на аванс :

- в Договоре , по которому поступила оплата, должно быть заполнено Обобщенное наименование товаров для счета-фактуры на аванс ;

- поле Счет на оплату в документе Поступление на расчетный счет должно быть пустым.

В документе указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – обобщенное наименование товара, работ, услуг, указанное в Договоре ;

Если в Договоре указано обобщенное наименование, но оплата поступила по счету, Расшифровка суммы по ставкам НДС заполняется конкретными позициями, указанными в счете.

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура . Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – НДС, рассчитанный из Суммы и % НДС .

В поле Код вида операции – 02 «Авансы полученные»

Указание наименований вручную

Заполнить гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура выданный на аванс можно без предварительных настроек и действий. Таким вариантом можно воспользоваться, если:

- Счет покупателю не оформлялся в 1С;

- Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре или отличается от того, что предусмотрено поставкой.

Поступление предоплаты от покупателя

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

- Счет на оплату – не заполняется, т. к. ранее счет не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

Если Счет покупателю не оформлялся в 1С или же Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре , то Расшифровка суммы по ставкам НДС автоматически заполняется следующим образом:

- Номенклатура – остается пустым;

- Содержание услуги, доп. сведения – появится формулировка Предварительная оплата, что крайне нежелательно и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры «безопасно» указывать или конкретное наименование товаров, работ, услуг или их обобщенное наименование.

БухЭксперт8 советует значение Предварительная оплата в графе Содержание услуги, доп. сведения поправить вручную, указав обобщенное или конкретное наименование товаров.

В документе также указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от –номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В поле Код вида операции – 02 «Авансы полученные»

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной статье рассмотрим, в каких случаях используется обработка Регистрация.При формировании учетной политики по налоговому учету особое место занимает.Как выставить авансовый счет-фактуру, если покупатель перечислил платеж по двум.Документ Счет-фактура выданный на аванс предназначен для выписки счета-фактуры при.

(12 оценок, среднее: 4,50 из 5)

Счет фактура на аванс когда выписывается

При получении предоплаты налогоплательщик НДС составляет и выдает покупателю счет-фактуру (п. 3 ст. 168 НК РФ). Минфин России в письме от 09.09.2021 № 03-07-09/73118 разъяснил порядок оформления счета-фактуры в нетривиальных ситуациях.

Во-первых, ведомство указало: при внесении в авансовый счет-фактуру данных о наименовании поставляемых товаров (работ, услуг, имущественных прав), необходимо руководствоваться соответствующими сведениями из договора с покупателем. Таким образом, если на дату поступления предоплаты неизвестно какие конкретно товары будут отгружены, то в счете-фактуре следует указать обобщенное наименование товаров или групп товаров как они сформулированы в договоре. Такое возможно, если отгрузка производится в соответствии с заявкой (спецификацией), оформляемой после оплаты.

Во-вторых, отмечено, если предоплата получена под поставку товаров, которые облагаются НДС по разным ставкам (10 и 20 %), то в счете-фактуре нужно либо выделять товары в отдельные позиции исходя из сведений, содержащихся в договорах, с указанием соответствующих ставок налога, либо приводить обобщенное наименование товаров с указанием ставки 20/120.

В-третьих, авторы документа отметили, что если в течение пяти календарных дней со дня получения предоплаты в счет нее осуществляется отгрузка, то счета-фактуры на аванс выставлять не нужно. Заметим, такую позицию Минфин России занимал и ранее (см. письмо Минфина России от 29.03.2021 № 03-07-14/22553). Также, по мнению авторов письма, составлять счет-фактуру не требуется, если предоплата получена в счет поставки товаров (работ, услуг), которые не облагаются НДС.

Четвертая ситуация, рассмотренная Минфином России в комментируемом письме, касается предоплаты, которую получает посредник, осуществляющий реализацию товаров от своего имени. В этом случае авансовый счет-фактуру для покупателя также должен оформлять посредник, но в книге продаж этот документ не регистрируется. Данные из такого счета-фактуры затем «перекочуют» в счет-фактуру, который выдаст посреднику собственник товара (комитент, принципал).

Финансовое ведомство дополнительно отметило, что при получении аванса под отгрузку облагаемых и необлагаемых товаров разделить эти суммы невозможно, то есть НДС придется заплатить со всей поступившей суммы. Таким образом, авансовый счет-фактура выставляется на всю поступившую сумму.

После отгрузки, часть налога, которая приходится на облагаемые товары (работы, услуги), принимается к вычету в обычном порядке. А налог, уплаченный с предоплаты за необлагаемые товары, подлежит возврату или зачету по правилам ст. 78 НК РФ.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:Как понять, когда нужен авансовый счет-фактура, а когда – только отгрузочный?

НДС начисляют к уплате в бюджет в определенный день. Он называется момент определения налоговой базы. В этот момент оформляется счет-фактура. Он может быть отгрузочным и авансовым. Бывает, что авансовый счет-фактура оформляется в одном квартале, а отгрузочный – в другом. Бывает, что в течение месяца приходится выставлять и авансовый, и отгрузочный счет-фактуру, а зачастую обходятся только отгрузочным. Разберемся на примерах.

Момент определения налоговой базы

Момент определения налоговой базы по НДС приходится на наиболее раннюю из двух дат:

- день отгрузки или передачи товаров (работ, услуг, имущественных прав) покупателю;

- день оплаты или частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав).

Значит, НДС нужно начислить, если:

- вы отгрузили товар, и при этом неважно, оплачен товар или нет;

- вы получили предоплату (аванс), но товар не отгрузили.

Если вы начислили НДС при получении аванса, налоговая база возникнет и на день отгрузки товаров в счет поступившей ранее предоплаты (п. 14 ст. 167 НК РФ). При этом суммы НДС, начисленные продавцом с полученного аванса, подлежат вычетам (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если покупатель перечислил деньги за товары раньше, чем они были ему отгружены (полностью или частично), то это оплата в счет предстоящих поставок. В этом случае НДС придется заплатить по итогам того квартала, когда поступила оплата. Впоследствии сумму НДС, уплаченную с предоплаты, принимают к вычету.

Форма авансового счета-фактуры

Авансовый счет-фактура выставляется по той же форме, что и обычный. Перечень подлежащих заполнению реквизитов закреплен в пункте 5.1 статьи 169 НК РФ. А подробный порядок заполнения изложен в постановлении правительства №1137.

Разница в том, что при получении аванса продавец должен заполнить строку 5 счета-фактуры. Здесь нужно указать номер и дату составления платежного поручения или кассового чека, которыми оформлено поступление предоплаты.

Разной нумерации авансовых и отгрузочных счетов-фактур быть не должно. Они нумеруются одинаково (см. письмо Минфина от 10 августа 2012 г. № 03-07-11/284).

Когда выставлять авансовый счет-фактуру

Рассмотрим несколько примеров на выставление счетов-фактур продавцом при получении предоплаты.

При получении аванса от покупателя поставщик исчисляет НДС по расчетной ставке.

Если же отгрузка произошла в одном месяце квартала, а оплата – в следующем, то получается, что наиболее ранняя из дат – это дата отгрузки. Значит, продавец должен составить только один счет-фактуру – отгрузочный.