Выручка и прибыль: в чем разница?

Читатель Павел спрашивает: «Планирую начать бизнес, читаю про налоги и понимаю, что не могу уловить разницу между прибылью и выручкой. Чем отличается выручка от прибыли? Что такое выручка простыми словами?»

Выручка — это на какую сумму продали товара, а прибыль — это сколько остается после расходов

Для начала разберемся, что больше — выручка или прибыль.

Что такое выручка. Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услуг.

Вот как рассчитать выручку:

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽. Если компания продает 1000 кг сахара за 50 ₽ за кг, выручка равна:

50 ₽ × 1000 кг = 50 000 ₽.

Что такое прибыль. Прибыль от продаж — это доход минус расход. В зависимости от того, какие именно расходы вычитают, выделяют несколько видов прибыли: маржинальная, валовая, операционная, чистая.

Валовая прибыль — это разница между выручкой от продаж и себестоимостью товаров, работ или услуг. Она показывает прибыль бизнеса без административных и коммерческих расходов.

Маржинальная прибыль — это разница между выручкой и переменными расходами, которые зависят от объема продаж. Это может быть:

- себестоимость продукции;

- сдельная часть зарплаты работников;

- бонус менеджера по продажам;

- транспортные расходы на доставку товара до клиента.

Операционная прибыль — это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации. Этот показатель в финансовом анализе называют EBITDA.

Конечный результат деятельности компании оценивается по чистой прибыли — доходу бизнеса после вычета всех расходов. Это административные затраты, себестоимость товара, зарплата, реклама, налоги, амортизация, проценты по кредитам.

Чистая прибыль бывает как положительной, так и отрицательной. Если расходов больше, чем выручки, прибыль отрицательная. Если выручки больше, чем расходов, — положительная.

Магазин смартфонов продал в месяц 10 смартфонов по 10 000 Р, то есть выручка составила 100 000 Р. А вот расходы на зарплату, аренду, налоги, рекламу за этот же месяц — 100 001 Р. Получается, что он не заработал ничего и прибыль составила −1 Р.

В чем разница между выручкой и прибылью. Когда бизнес продает товары или оказывает услуги, у него всегда есть выручка. Но не всегда есть прибыль.

Отличие выручки и прибыли в том, что в выручку включены расходы. При расчёте прибыли расходы вычитаются. Выручка и прибыль взаимосвязаны и важны, через их соотношение можно оценить, насколько хорошо работает бизнес — это показывает рентабельность по чистой прибыли. Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Рентабельность по чистой прибыли помогает понять, сколько денег собственник может вывести себе в качестве дивидендов или вложить в развитие бизнеса.

Что подразумевается под выручкой предприятия

Выручка является ключевым понятием в бизнесе. Это показатель деятельности любого предприятия. Для его определения требуется произвести ряд расчетов. Многие путают выручку с прибылью. Однако это разные понятия.

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Пример расчета

Магазин продает стиральные машины по стоимости 5 000 рублей. За месяц было реализовано 100 стиральных машин. Стоимость бытовой техники умножается на количество единиц проданного товара. То есть, выручка магазина составит 500 000 рублей в месяц.

Размер выручки необходимо указать в бухгалтерском учете. Прописывается данный показатель в строфе 2110 «Выручка».

ВАЖНО! Выручка облагается налогом, а потому из этого значения необходимо вычесть налоговые отчисления.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия. Дает представление о спросе на продукцию или услуги, стабильности работы. На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается. Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Выручка

В Unisender есть все для рассылок: можно создавать и отправлять клиентам письма и SMS, настроить чат-бота и делать рассылки в Telegram и даже собрать простой лендинг для пополнения базы контактов.

Выручка — это весь объём денежных средств, которые компания или предприниматель получают от основной деятельности. При этом учитывают все формы наличных и безналичных расчетов.

Простейшая формула для расчёта выглядит так:

Выручка = число проданных товаров × стоимость единицы продукции

Например, предприниматель продаёт деревянные конструкторы, каждый из которых стоит 2 000 рублей. За месяц он продал 15 товаров. Соответственно, общая выручка составляет 30 000 рублей.

Но выручка — это не все деньги, которые есть у вас на счетах. Если часть денег у вас поступает в качестве предоплаты, то к выручке они не относятся, в B2B вообще выручку считают, когда подписан акт выполненных работ. То есть, пока вы не исполнили свои обязательства в полном объёме, деньги не совсем ваши.

Например, клиент заказал на вашем сайте букет цветов и оплатил его. Деньги пришли на ваш счёт, всё хорошо. Но оказывается, что у вас нет каких-то составляющих для букета. Или курьер, пока вёз букет, весь его поистрепал ¯\_(ツ)_/¯. Деньги придётся вернуть.

Хорошо, если деньги ещё у вас на счету, а не потрачены. Иначе можно оказаться в неприятной ситуации, когда клиент требует вернуть предоплату, а вам нечего возвращать.

Зачем считать выручку

Это ключевой показатель деятельности бизнеса. Если ее нет, значит продаж в анализируемый период времени не было совсем. И это тревожный сигнал. А вот стабильность и рост вырученных средств указывают на непрерывность товарооборота и развитие предприятия.

Понятие вырученных средств применяют в бухгалтерском учёте. Подробные отчёты по показателю помогают решить следующие задачи:

Оценить работу компании. Расчет показателя в динамике позволяет сделать выводы об успешности бизнеса.

Пример анализа выручки. Источник

Сравнить масштабы деятельности разных компаний. В таких рейтингах, как Эксперт-400 , The Global 2000, Global 500 | Fortune и других это один из ключевых показателей.

Анализировать динамику спроса на продукты компании. Изучив динамику показателя, можно разработать стратегический производственный план, установить этапы развития на ближайшее время, создать план закупок, внести изменения в работу сайта и рассчитать бюджеты на маркетинг.

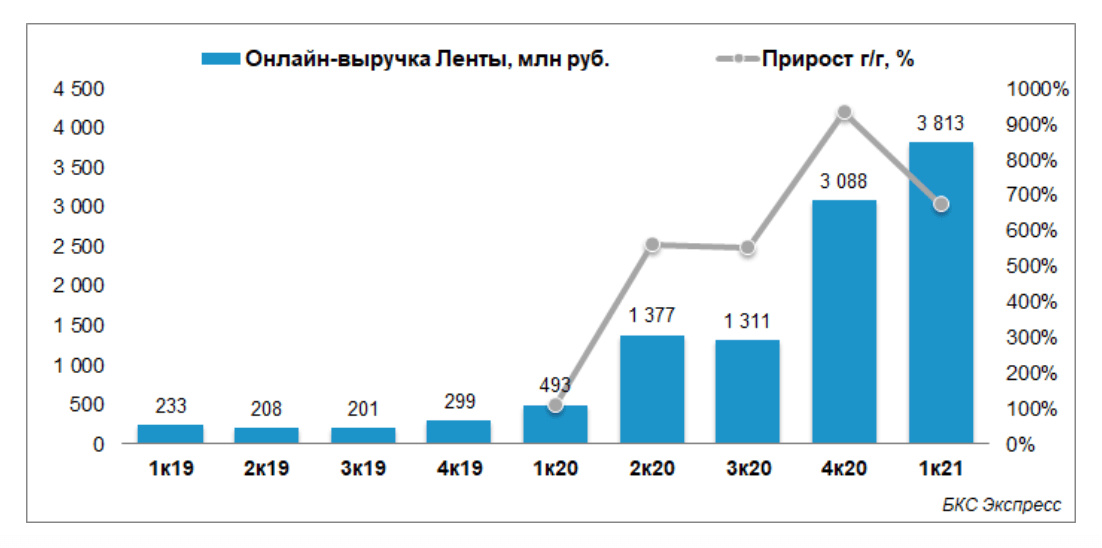

Спортивный магазин готовится к сезону с учетом динамики выручки на определенные товары. Весной продают самокаты и велосипеды, а зимой — лыжи и сноуборды

Определить стоимость продуктов и объём производства. Руководствуясь показателем, устанавливают расценки на товары и услуги, выясняют, какой объём производимых продуктов потребуется для получения прибыли.

Максимальная выручка от продажи детского оборудования приходится на лето. Поэтому завод-изготовитель всегда оценивает работу в прошлом сезоне, чтобы запланировать объем производства в следующем

Прежде всего размер вырученных средств интересен руководству компании. Но эти сведения могут запрашивать кредиторы, инвесторы и деловые партнёры. Поэтому компании часто демонстрируют динамику показателя, когда создают публичные кейсы о своей работе.

Кейс компании «Контур». Источник

Как и остальные базовые финансовые показатели, выручку компаний формата ПАО можно узнать из бухотчетности. Она доступна в свободном доступе на интернет-страницах компаний (раздел для акционеров) или на специальных сайтах по раскрытию информации. Для ООО и ИП узнать бухгалтерскую информацию можно через сайт ФНС .

Виды выручки

Отвечая на вопрос «что такое выручка», учитывайте различные варианты определения. Чаще всего считают валовую или чистую выручку.

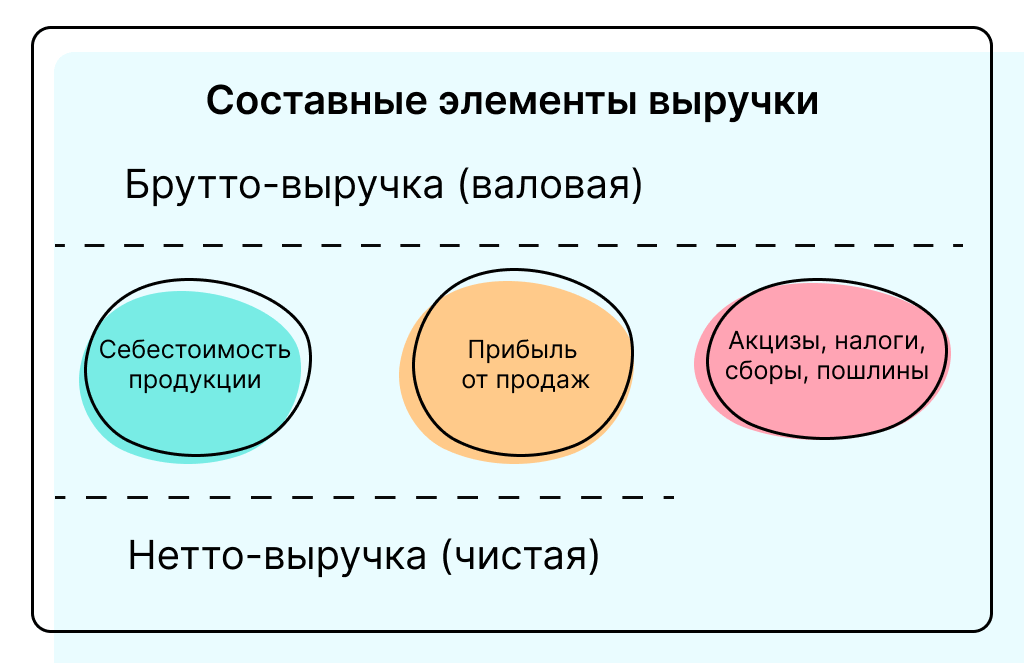

Валовая выручка

Это все средства от продажи товаров и услуг.

Показатель объединяет себестоимость, налоговые платежи, обязательные отчисления в бюджет, нераспределенную прибыль.

Другое название — общая, либо выручка-брутто. Она влияет на формирование фондов оплаты труда и возмещение затрат компании.

Чистая выручка

Это валовая выручка за минусом НДС, акцизов и налоговых выплат.

Нужна для определения прибыльности или убыточности компании. Именно этот показатель в основном формирует доходы предприятия. Он отображает реальное состояние бизнеса.

Составляющие валовой и чистой выручки

Разница между валовой выручкой и себестоимостью продукции показывает валовую прибыль, или маржу — сумму денег, которую получит компания после продажи товара или услуги. Чистая выручка за вычетом себестоимости продукции отражает чистую прибыль.

Элементы разных типов выручки и прибыли

Выручка и прибыль: в чем отличия

Понятия часто путают или отождествляют. Рассмотрим их наиболее очевидные отличия.

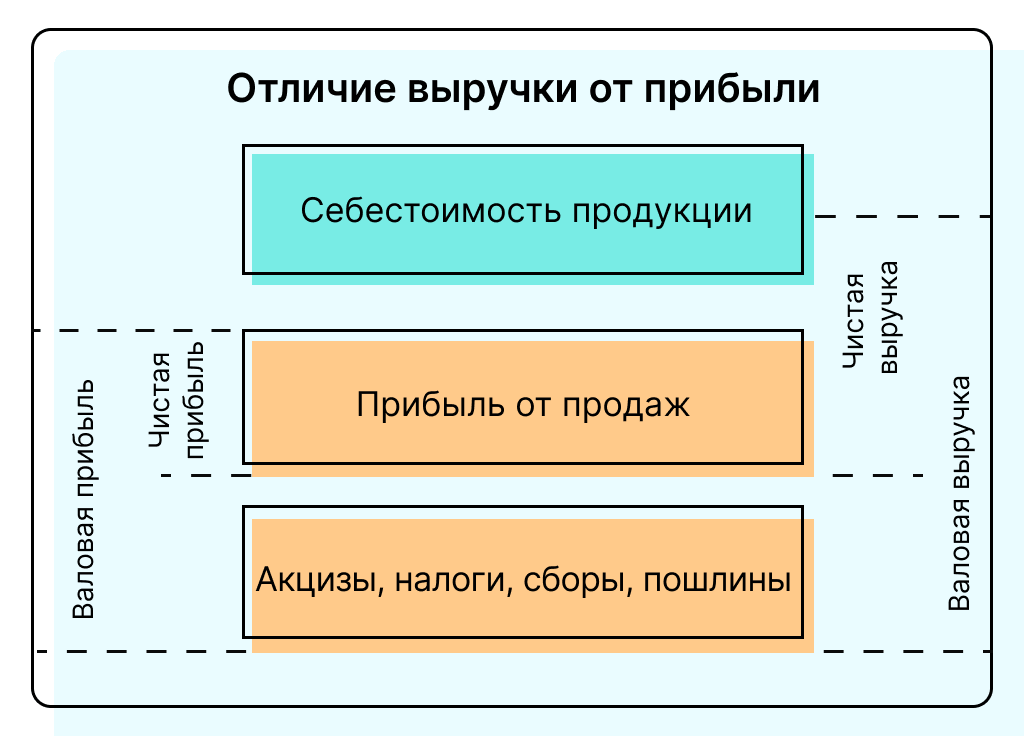

Выручка показывает, на какую сумму бизнес реализовал товаров или услуг. Прибыль отражает, какая часть осталась после погашения расходов предприятия.

Соотношение прибыли к себестоимости, выраженное в процентах, показывает рентабельность деятельности.

Важно понимать, что если бизнес продаёт товары или услуги, то выручка у него есть всегда . А вот прибыли при этом может не быть. В подобной ситуации необходимо работать над уменьшением себестоимости продукта, оптимизировать расходы или поднять цены.

Как рассчитать выручку

Общую выручку считают по формуле, приведённой в самом начале. Нужно умножить количество реализованных товаров на стоимость одной единицы продукции.

Кажется, что ничего сложного в расчёте нет. Но упомянутая потенциальность может стать причиной путаницы в бизнес-учёте. К примеру, в этом месяце компания сочла выручкой только реально полученные средства, а в следующем — все основные фактические доходы и дебиторскую задолженность.

Поэтому в коммерческом учёте всегда используют один из двух возможных методов расчёта. Выбранный вариант закрепляют в учётной политике компании.

Кассовый метод

При применении кассового метода учитывают все денежные доходы от основной деятельности, которые фактически поступили в кассу или на банковский счёт. Деньги, которые должны поступить в будущем при оплате в рассрочку или с отсрочкой, вырученными средствами не признают.

При кассовом методе выручкой могут считать товар, полученный в обмен на продукцию по договору бартера. При подсчёте учитывают стоимость товара в денежном эквиваленте.

Данный метод отличается простотой и доступностью, но может неточно отражать финансовое состояние компании, поскольку не учитывает потенциальные поступления.

Метод начисления

В методе начисления вырученными средствами признают все деньги, которые поступили или должны поступить на счет в рассрочку. Их учитывают сразу после получения товаров или услуг покупателями, когда деньги за них еще не начислены.

Метод начисления дает более точное представление о доходах, но предъявляет повышенные требования к ведению бухотчетности: необходимо корректно учитывать потенциальные поступления денег.

Получается, что при кассовом методе выручкой считают только реально полученные деньги. А при методе начисления учитывают и гипотетические поступления, которые фактически отсутствуют на счетах предприятия.

В зависимости от применяемого метода начисления объем вырученных средств компании за конкретный период времени будет отличаться. Однако по итогам длительного периода показатель будет одинаков вне зависимости от способа расчёта.

Из чего складывается выручка и прибыль письмо в банк

Услуги:

Юридические

Бухгалтерские

Управление финансами

Кадровые

Подбор сотрудников (рекрутинг)

Как составить пояснительную для банка, чтобы избежать блокировки счета

Коллеги предлагают свои варианты.

Вариант 1.

ООО «Ромашка» (далее — Общество) осуществляет деятельность по окучиванию клумб, плетению венков и продажи готовых букетов.

В целях осуществления вышеуказанной деятельности Общество приобретает ленточки и цветочки, мотыги и грабли Общество получает в аренду. Основными поставщиками Общества являются: ООО «Пион, ООО «Лента», ООО «Мотыги и грабли», ИП Земелькин. Расчеты производятся в рамках заключенных договоров на основании полученных счетов на оплату.

Общество арендует складское и офисное помещение по адресу:…. согласно договора с ООО или ИП.

На сегодняшний день в штате Общества 1 сотрудник. В связи с тем, что деятельность Общества сезонная, для выполнения конкретных объемов работ заключаются договоры ГПХ.

Расчеты по факту выполненных работ производятся наличными денежными средствами из кассы Общества (платежные ведомости и РКО прилагаются)

Налоги и взносы уплачены полностью и в срок. Отчетность представлена своевременно в полном объеме.

Вариант 2.

В ответ на ваш запрос о предоставление пояснений экономического смысла операций, проводимых по расчётному счету Индивидуального предпринимателя сообщаю следующее.

Основным направлением экономической деятельности ИП ххх является оптовая торговля продуктами питания ОКВЭД 46.17.

Покупателями являются предприятия общественного питания.

Выручка формируется при поступлении оплаты от покупателей.

Прибыль формируется как разница между выручкой и расходами на закупку, транспортными и прочими расходами.

Контрагентов ИП ххх находит в результате деловых отношений.

Третьи лица для работы не привлекаются, наемных сотрудников нет.

ИП ххх имеет в собственности автотранспорт — Hyundai porter II гос. номер ххх

Ссылка на сайт: http://ххх

ИП ххх зарегистрирована в системе Россельхознадзора Меркурий.

ИП ххх с момента регистрации — ххх.2018 г. — находится на упрощенной системе налогообложения. Срок исполнения налоговых обязательств наступит 25.10.2018 г. в случае оплаты авансового платежа по УСН. Срок предоставления налоговой декларации по УСН — 30.04.2019 г. В настоящий момент основания для уплаты налогов отсутствуют.ИП ххх помимо расчетного счета в ПАО «Сбербанк» имеет расчетный счет в АО «ТИНЬКОФФ БАНК» и ФИЛИАЛ «ЦЕНТРАЛЬНЫЙ» БАНКА ВТБ (ПАО).

ИП ххх не входит в группу компаний и не является аффилированным лицом.

Основными контрагентами (покупателями) ИП хххявляются юридические лица. Все платежи по договорам поставки осуществляются в безналичном порядке. Закупка товара производится в основном за наличный расчет на ОПЦ ФУД СИТИ. В связи с этим ИП ххх снимает денежные средства с расчетного счета.

Основные контрагенты (покупатели) являются предприятиями общественного питания, с ними заключены договоры поставки:

ООО , ИНН , Договор №

Вариант 3.

ИП ххх. переводит средства на счета физических лиц, являющиеся личными средствами индивидуального предпринимателя

Основными активами ИП ххх является дебиторская задолженность покупателей и автотранспортное средство — Hyundai porter II гос. номер ххх

ИП ххх использует свой расчетный счет в ПАО «СБЕРБАНК» по прямому назначению — для осуществления своей экономической деятельности, руководствуясь в своей работе ГК РФ (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016), Федеральным законом № 209-ФЗ от 24.07.2007 г. и другими Законодательными актами. Экономическим смыслом операций, проводимых по счету, является взаиморасчеты с контрагентами, развитие и экономический рост, а также извлечение прибыли от хозяйственной деятельности.

Операции, проводимые ИП ххх не несут риска потери деловой репутации для Вашего банка, осуществляются исключительно в законных целях, и никаким образом не связаны с финансированием терроризма и прочей противозаконной деятельностью.

Приложения к письму: Договоры с покупателями, приложения к договорам, документы на транспортное средство, выписки банков, документы на наличные расходы.