18210505010021000110 кбк какой налог

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Входит ли торговый сбор в состав единого налогового платежа? Представляется ли по нему уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов? Если представляется, то с каким КБК и в какую налоговую инспекцию? Организация представила в свою налоговую инспекцию уведомление по торговому сбору. Она получила ответ, что по КБК 18210505010021000110 не может быть представлено уведомление (код ошибки 0300400009), строка начисления не может быть сформирована (код ошибки 0400500000).

По данному вопросу мы придерживаемся следующей позиции:

Посредством ЕНП платится и торговый сбор; подавать в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по торговому сбору не нужно.

Обоснование позиции:

С 01.01.2023 единый налоговый платеж — новый способ расчета с налоговыми органами, является обязательным для всех организаций и индивидуальных предпринимателей.

Согласно пп. 1 и 7 ст. 58 НК РФ в общем случае (за редким исключением) уплата (перечисление) налога, авансовых платежей по налогам, сборам, страховых взносов, пеней, штрафов, процентов в бюджетную систему РФ осуществляется в качестве единого налогового платежа.

Напомним, что уплата налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, уплачиваемых самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ, может осуществляться не в качестве единого налогового платежа. Уплата государственной пошлины, в отношении уплаты которой судом выдан исполнительный документ, осуществляется в качестве единого налогового платежа. Уплата НДФЛ в установленном ст. 227.1 НК РФ порядке осуществляется не в качестве единого налогового платежа.

То есть в составе ЕНП перечисляют практически все установленные НК РФ обязательные платежи, за некоторым исключением. Торговый сбор к таковым не относится, поэтому может перечисляться на реквизиты ЕНС (с единым КБК). Сказанное косвенно подтверждается таблицей с промостраницы «ЕНС» на официальном сайте ФНС России (раздел «Какие налоги будут уплачиваться ЕНП?»)

Что касается уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, то в силу п. 9 ст. 58 НК РФ в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов. То есть в общем случае оно представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Главой 33 НК РФ не предусматривается сдача налоговой отчетности по торговому сбору, но из информации промостраницы торговый сбор не отнесен к тем налогам и сборам, по которым необходимо представлять уведомления. И сотрудники налоговых органов на вебинарах разъясняют, что по тем обязательствам, сроки и суммы уплаты по которым известны налоговым органам, подавать уведомления не нужно, а при их направлении поступит отказ. Полагаем, что это как раз такой случай. Ведь, как следует из ст. 412, 416, 417 НК РФ, величина самостоятельно определенной налогоплательщиком суммы сбора определяется на основании информации, которая есть и у налогового органа. Видимо, следствием отсутствия необходимости направлять уведомление по торговому сбору и явился полученный отказ налогового органа.

Непосредственно же по кодам ошибок оперативно мы не обнаружили официального документа с их расшифровкой. Но в размещаемых в сети Интернет информационных материалах операторы ЭДО поясняют, что если в ответе из налогового органа указано «По КБК = . не может быть представлено уведомление», то это значит, что указан КБК, по которому уведомление направлять не нужно. Что касается позиции «Строка начисления не может быть сформирована», то подобное указание обычно сопровождает другую ошибку. Если в ответе только она, то рекомендуется уточнить в налоговом органе причину отказа в приеме документа.

Для ситуации, когда нужно содержательно ответить налоговому органу, считаем допустимым в первом случае указать, что уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов для торгового сбора было направлено исходя из буквальных формулировок п. 9 ст. 58 НК РФ, и при получении отказа в его приеме корректировка направляться не будет.

Рекомендуем также ознакомиться с материалами:

-

. Как заполнить и представить уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, уплаченных (перечисленных) в качестве ЕНП (январь 2023 г.); . Сроки представления уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, уплаченных (перечисленных) в качестве ЕНП (январь 2023 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

29 января 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

18210505010021000110 кбк какой налог

БИЗНЕС-РЕГИСТРАТОР

рабочие дни с 10.00 до 19.00

пятница до 17.00

КБК для налогов,

входящих в ЕНП

с 1 января 2023 года

КБК для налогов, входящих в ЕНП с 1 января 2023 года

КБК для налогов входящих в единый налоговый платеж (ЕНП)

с 01 января 2023 года

Код бюджетной классификации (КБК) – специальный цифровой код, используемый для группировки статей государственного бюджета, коды КБК регулярно обновляются Минфином РФ

Уплата торгового сбора до 2023 в 1С

Порядок уплаты торгового сбора

Уплата сбора осуществляется не позднее 25-го числа месяца, следующего за периодом начисления торгового сбора — кварталом (п. 2 ст. 417 НК РФ). При перечислении торгового сбора указываются (п. 3.1 Письмо ФНС РФ от 26.06.2015 N ГД-4-3/11229@):

- для недвижимого имущества (стационарных торговых точек), зарегистрированного по месту его нахождения — реквизиты получателя платежа и код ОКТМО по месту осуществления торговой деятельности;

- для движимого и иного имущества (нестационарных торговых точек), зарегистрированного по месту нахождения организации (ИП) — реквизиты получателя платежа по месту постановки на учет в качестве плательщика торгового сбора и код ОКТМО по месту осуществления торговой деятельности.

Рассмотрим подробнее порядок формирования платежного поручения и уплаты торгового сбора в программе.

Сумма торгового сбора к уплате в соответствии с уведомлением о постановке на учет в качестве плательщика торгового сбора составила 30 000 руб.

20 апреля бухгалтер подготовил платежное поручение на сумму 30 000 руб. Уплата сбора прошла в этот же день по банковской выписке.

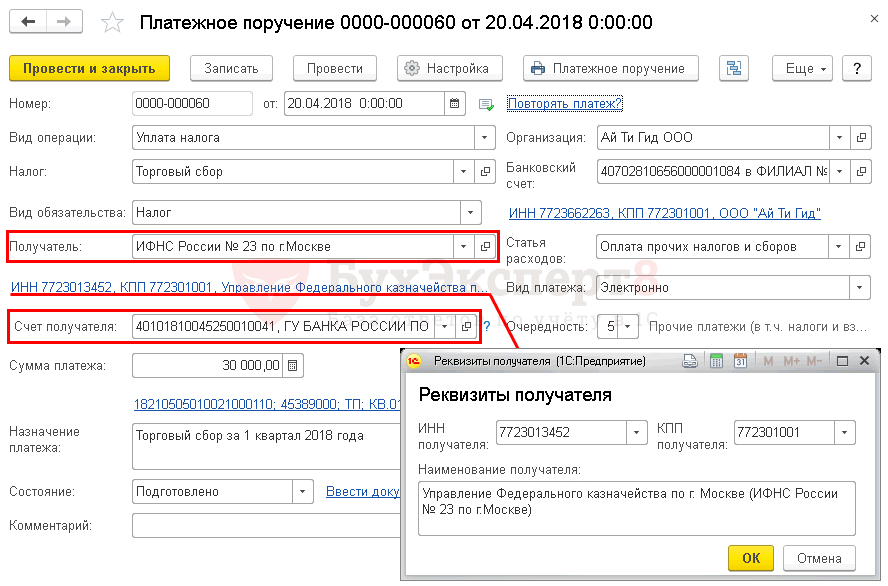

Платежное поручение на уплату торгового сбора

Платежное поручение на уплату торгового сбора в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения . При этом необходимо правильно указать вид операции Уплата налога . Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения также можно осуществить с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач .

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы .

Общие реквизиты

Необходимо обратить внимание на заполнение полей:

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы.

Торговый сбор предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета торгового сбора.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , где нужно указать свои настройки.

- Вид обязательства — Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении.

- Очередность платежа — 5-Прочие платежи (в т.ч. налоги и взносы) (п. 2 ст. 855 ГК РФ). Заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку.

Реквизиты получателя — ИФНС

Так как получателем торгового сбора является налоговая инспекция, в которой стоит на учете плательщик сбора, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель — ИФНС, в которую платится сбор, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

В программе 1С имеется возможность пользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов. Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя — именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

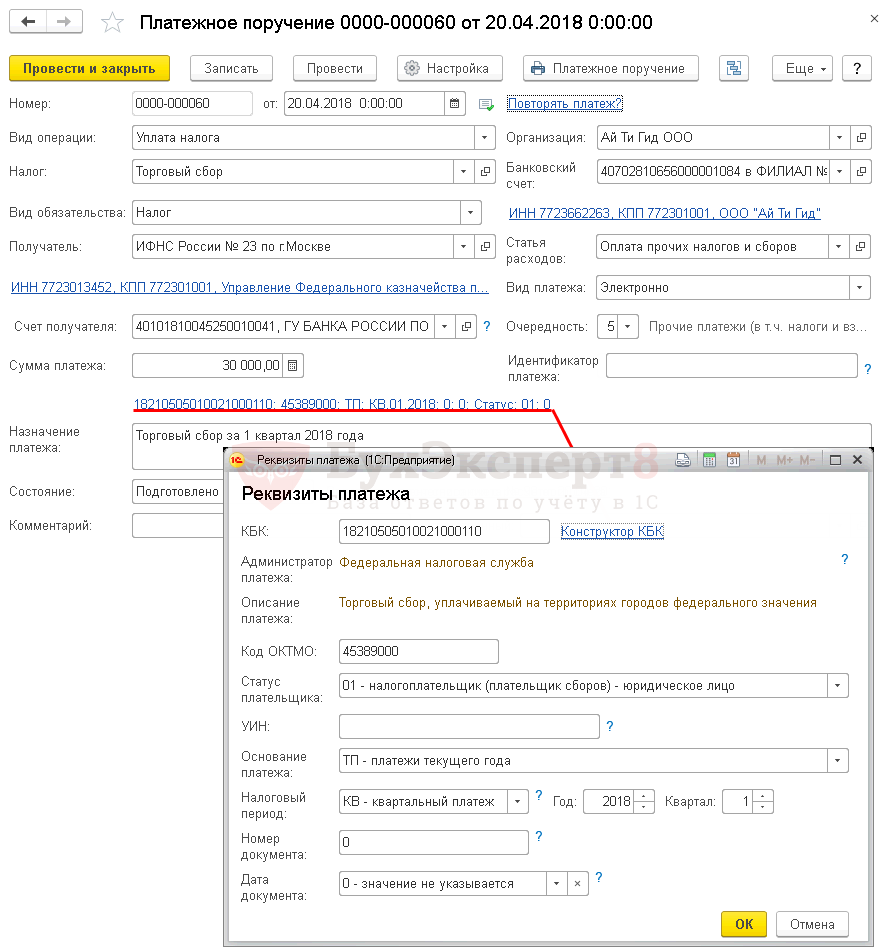

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

- КБК — 18210505010021000110 «Торговый сбор, уплачиваемый на территории городов федерального значения». КБК подставляется автоматически из справочника Налоги и взносы;

- для недвижимого имущества — код территории по месту осуществления торговой деятельности;

- для движимого и прочего имущества — код территории из Уведомления о постановке на учет в качестве плательщика торгового сбора.

- Код ОКТМО — заполняется автоматически из справочника Организации , при необходимости можно изменить вручную.

- УИН — 0, т. к. УИН указывается только в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо.

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель.

- Основание платежа — ТП-платежи текущего года, проставляется при уплате сбора по сроку.

- Налоговый период — КВ-квартальный платеж, так как налоговый период по торговому сбору равен кварталу.

- Год — 2018, год, за который уплачивается налог.

- Квартал — 1, номер квартала, за который уплачивается налог.

- Номер документа и Дата документа — 0, так как документом, на основании которого производится платеж, является уведомление о постановке на учет в качестве плательщика торгового сбора.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости это поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

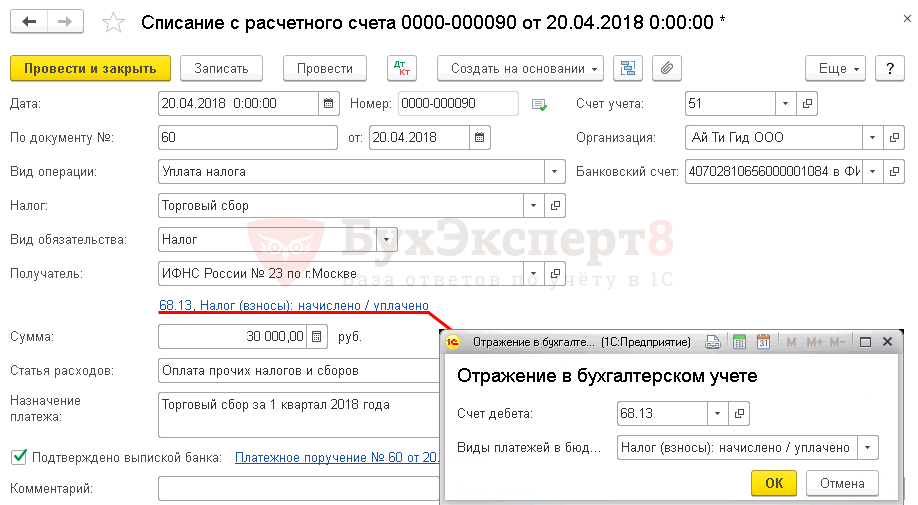

Уплата торгового сбора в бюджет

После уплаты торгового сбора в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение . Его также можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от — дата уплаты сбора, согласно выписке банка;

- По документу № от — номер и дата платежного поручения.

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы, влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.13 «Торговый сбор»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

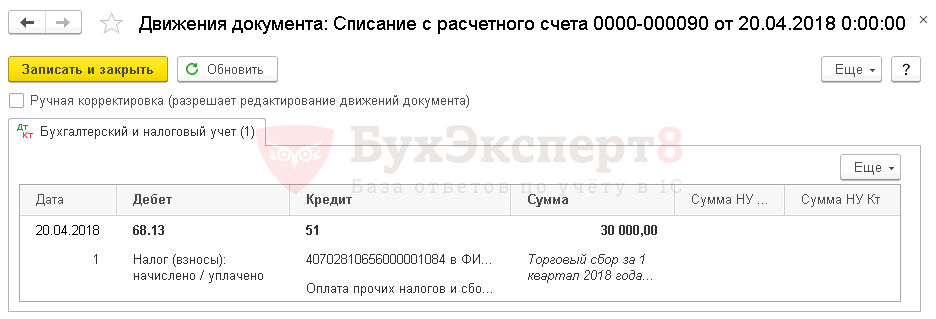

Проводки по документу

Документ формирует проводку:

- Дт 68.13 Кт 51 — задолженность перед бюджетом по торговому сбору уменьшилась на сумму платежа.

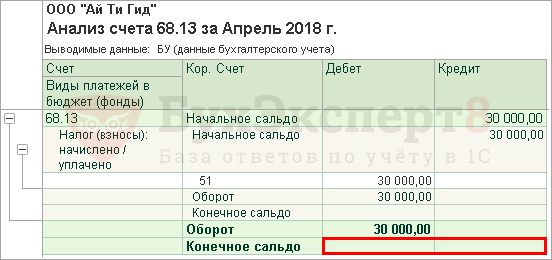

Проверка расчетов с бюджетом по торговому сбору

Для проверки расчетов с бюджетом по торговому сбору можно создать отчет Анализ счета 68.13 «Торговый сбор» в разделе Отчеты – Стандартные отчеты – Анализ счета .

Отсутствие конечного сальдо по счету 68.13 «Торговый сбор» означает, что задолженности по уплате торгового сбора погашена полностью.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.В данной статье мы расскажем о том, как заполнять платежное.Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы..

(1 оценок, среднее: 5,00 из 5)

КБК по торговому сбору в 2022 — 2023 годах

Торговый сбор введен законом от 29.11.2014 № 382-ФЗ «Об изменениях в НК РФ» и применяется с 01.07.2015. Он относится к категории налогов местного уровня. Поэтому основные его положения (круг плательщиков, перечень налогооблагаемых объектов, верхние пределы ставок, налоговый период, порядок расчета и срок уплаты) описаны в гл. 33 Налогового кодекса, а право установления конкретных правил применения возложено на те субъекты РФ, которые решат ввести у себя этот налог.

Введение торгового сбора в регионе осуществляется на основании местного законодательного акта, в котором допустимо прописать региональный порядок:

- отнесения к налогоплательщикам и разбивки их на группы;

- деления объектов по категориям;

- установления особенностей для обложения сбором отдельных видов деятельности;

- установления территориальных особенностей налогообложения;

- применения ставок, которые НК РФ допускает устанавливать равными нулю;

- сбора и предоставления в ИФНС той информации об объектах налогообложения, которую инспекция затем будет использовать для контроля подаваемых налогоплательщиками данных.

С 01.07.2015 торговый сбор начал применяться в единственном субъекте Российской Федерации — Москве — в соответствии с законом от 17.12.2014 № 62 «О торговом сборе». В прочих субъектах РФ этот сбор по состоянию на 2023 год не введен.

В сравнении с текстом Налогового кодекса в законе города Москвы от 17.12.2014 № 62 предусмотрен ряд льгот как по видам деятельности, так и по кругу налогоплательщиков. Изменения, внесенные в первоначальный текст этого документа законом «Об изменениях в законах Москвы» от 24.06.2015 № 29, расширили первоначальный перечень льгот.

Торговый сбор — это ежеквартальный платеж, который с 2023 года надлежит уплачивать не позднее 28-го числа месяца, наступающего после завершения квартала (п. 2 ст. 417 НК РФ), на основании самостоятельно сделанного расчета.

Налогоплательщику, не вставшему на учет в связи с обязанностью платить этот сбор, а также предоставившему недостоверные сведения об объекте налогообложения, ИФНС не позднее 30 дней с даты выявления такого факта направит требование об уплате сбора, в котором соответствующая сумма будет рассчитана по данным ИФНС. Если срок уплаты налога при этом окажется нарушенным, то придется платить пени. А на налогоплательщика, не вставшего на учет, будет наложен штраф по п. 2 ст. 116 НК РФ.

Если постановка на учет в качестве плательщика сбора была ошибочной, исправить ситуацию можно. Читайте об этом в материале «Что делать, если вы ошиблись, встав на учет по торговому сбору?».

Как правильно рассчитать сумму торгового сбора к уплате, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Особенности платежного документа

С 2023 года введена уплата налогов и взносов с единого налогового счета. В том числе так уплачивается торговый сбор.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП, либо по прежней — отдельная платежка на каждый налог.

При уплате единым платежом налогов, по которым отчетный срок предшествует сдаче отчетности, либо отчетность не предусмотрена, в общем случае подается уведомление о ЕНП. Но по торговому сбору такое уведомление не требуется. Его плательщики обязаны вставать на учет в налоговой инспекции. Для этого они подают уведомление по форме № ТС-1 (утв. приказом ФНС от 22.06.2015 № ММВ-7-14/249@). В этом уведомлении указывается в том числе сумма торгового сбора за квартал. На основании этого уведомления ФНС и будет списывать деньги с ЕНС в счет уплаты сбора.

При уплате сбора отдельной платежкой (не ЕНП) следует обращать внимание на выбор места, по которому будет делаться платеж. ФНС РФ в письмах от 26.06.2015 № ГД-4-3/11229@ и от 14.10.2015 № СД-4-3/17948@ указывает, что сбор нужно уплачивать по месту постановки на учет:

- объекта недвижимости, используемого для ведения торговли, — в платежный документ заносят код ОКТМО, отвечающий месту, в котором плательщик сбора в отношении этого платежа поставлен на учет;

- юрлица или ИП, уплачивающих сбор при использовании движимого имущества, — в этой ситуации в платежном документе указывают код ОКТМО, соответствующий месту осуществления торговли.

Как заполняют платежный документ для оплаты торгового сбора, можно посмотреть в статье «Платежное поручение по торговому сбору — образец».

КБК торгового сбора 2022 — 2023

КБК торгового сбора с 2023 года нужно выбирать исходя из принятого способа расчетов.

Если решились на ЕНП, то перечисляя торговый сбор, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Если платите торговый сбор на отдельный КБК, указывайте 18210505010021000110.

Что касается пеней, то с 2023 года чтобы их заплатить, составлять отдельные платежки по торговому сбору не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. То есть знать КБК на пени по торговому сбору в 2023 году не обязательно. Но на всякий случай сообщаем, что они в целом остались прежними:

- КБК для пеней — 1821050501002 2100 110;

- для штрафа — 1821050501002 3000 110.

Итоги

Платежный документ на оплату торгового сбора не имеет существенных отличий в отношении порядка оформления документов по иным налоговым платежам. В 2023 году сбор можно платить как на КБК для ЕНП, так и на собственный КБК. Следует внимательно отнестись к правильности данных, вносимых в него, а также соблюдать сроки платежей. В 2023 году срок уплаты торгового сбора изменился на 28 число месяца по окончании квартала.