Как правильно учитывать корректировочные счета-фактуры

Корректировочный счет-фактура (КСФ) относится к налоговым первичным документам. Область его применения, как и первичного счета-фактуры, – НДС и расчеты, связанные с этим налогом. Необходимость составления счета-фактуры корректирующего характера возникает в случае изменений показателей, влияющих на расчет НДС по сделке: цены, количества отгруженных ТМЦ и др.

Такие счета-фактуры составляются и применяются в учете по аналогии с обычными. В случае фактических изменений показателей, влияющих на расчет НДС, перед бухгалтером, прежде всего, встает дилемма: оформить корректировочный документ или внести исправления в первоначальный.

Корректировать или исправлять?

С точки зрения налогового законодательства эти понятия не тождественны и имеют различные последствия в учете.

Если первоначальный счет-фактура составлен без ошибок, но в соответствии с изменениями условий договора, меняются показатели сделки, например, цена, составляется корректировочный счет-фактура. Все изменения по НДС отражаются в том отчетном периоде, когда было заключено письменное соглашение между сторонами на изменение цены. После подписания соглашения, отражающего изменения показателей, обязанность составления КСФ переходит к продавцу. Он оформляет документ на образовавшуюся разницу и передает его покупателю. КСФ отражается, соответственно, в книгах покупок и продаж сторон сделки в текущем периоде.

Вопрос: Нужно ли выставлять корректировочный счет-фактуру, если изменение стоимости товаров (работ, услуг), имущественных прав произошло в результате технической ошибки (п. 3 ст. 168 НК РФ)?

Посмотреть ответ

Если первоначальный счет-фактура содержит ошибку, то составляется его исправленный аналог. Изменения пройдут в том отчетном периоде, который отражает первоначальный документ. Зачастую приходится подавать уточненную налоговую декларацию в связи с исправлениями.

Вопрос: Должен ли продавец выставлять корректировочные счета-фактуры при выплате покупателю премии, которая не изменяет цену отгруженных непродовольственных товаров (п. 3 ст. 168, п. п. 1, 2, 5.2 ст. 169 НК РФ)?

Посмотреть ответ

Возьмем тот же пример: изменение цены товара, но в данном случае оно произошло не в результате изменения договорных обязательств, подтвержденных документом, а в результате технической ошибки исполнителя. Ошибка привела к занижению суммы НДС по сделке и была обнаружена только после подачи декларации за соответствующий период. После обнаружения ошибки составляется новый документ с указанием номера исправления, который отражается в книгах покупок и продаж не настоящего времени, а периода ошибки. Подается декларация с уточняющими сведениями. Счет-фактура с исправлениями составляется не на разницу показателей, а на всю сумму сделки.

Важно! Корректировочный счет-фактуру необходимо успеть оформить в срок не позднее 5 дней с момента подписания документов-оснований, изменяющих показатели сделки (ст. 168 (3) НК РФ). При этом судебная практика свидетельствует, что при пропуске срока шанс получить вычет по НДС у налогоплательщика есть. Соответствующие разъяснения содержат и письма УФМС, Минфина (например, письмо №03-07-11/2722 от 25-01-16 г.).

Что представляет собой КСФ

Документ содержит следующие обязательные сведения:

- цена, количество, стоимость товара (услуги и др.), сумму НДС до корректировки;

- аналогичные сведения после корректировки;

- возникшие разницы показателей – к уменьшению или к увеличению.

Заметим, что единой формы документа, являющегося основанием для оформления КСФ, законодательство не содержит. Это могут быть и первичные документы, подписанные обеими сторонами сделки: акты, накладные, и дополнительные соглашения к договору, равно и любые другие документы, подтверждающие согласие партнеров.

Корректировочный счет-фактура и типичные ситуации, в которых он может применяться

Причины, по которым возникает необходимость оформить КСФ, варианты сделок, хозяйственных ситуаций, весьма разнообразны. Рассмотрим наиболее распространенные случаи применения корректировочных счетов-фактур в практике налогового учета, кроме рассмотренного выше: изменения цены товара:

Важно! Оформление корректировочного счета-фактуры возможно лишь при взаимном согласии сторон.

- Товар (услуга) поставлены не полностью. В случае имеющихся расхождений фактической поставки и ее документального оформления представители покупателя и продавца фиксируют этот факт актом на месте. Впоследствии выясняются причины недопоставки (техническая ошибка или несогласованность работы должностных лиц по сделке) и решается вопрос об оформлении КСФ.

- Поставлены излишки товара. Такая ситуация может возникнуть, если покупателем была оформлена заявка на поставку с определенным количеством товарной массы, а поставка по факту произошла в более крупных размерах. Покупатель вправе отказаться от излишков и не принимать их к учету, но также, согласовав письменно возникшие разницы, может согласиться принять к учету все количество, с оформлением счета-фактуры.

- Товар оказался частично бракованным. Если партия представляет собой брак в полном объеме, покупатель оформляет отказ от нее и отправляет продавцу без постановки на учет. При обнаружении частичного брака в ходе поставки стороны подписывают соглашение, где указывается часть товара, принятого покупателем к учету, и на основании этого документа оформляется корректировочный счет-фактура.

Многократная корректировка

В ситуации, когда изменения показателей сделки, влияющие на расчеты по НДС, происходят неоднократно, у покупателя и продавца возникают вопросы по поводу законности оформления КСФ.

Минфин в письме №03-07-09/52398 от 16.08.17 г. подробно рассматривает этот вопрос. В частности, чиновники отмечают, что в составляемом КСФ обязательно указывать его порядковый номер и дату корректировки. Далее, ссылаясь на Правила заполнения корректировочного счета-фактуры (утв. Пост. Прав-ва №1137 от от 2612.11 г.), предлагается выставить новый КСФ, в который следует перенести сведения из предыдущего корректировочного документа, дополнив их новыми корректировочными данными и рассчитав разницу показателей на увеличение либо на уменьшение. В строке А, отражающей данные до изменения, вторичного КСФ фиксируются сведения из строки Б (измененные) предыдущего документа.

Учет корректировочных счетов-фактур

Учет корректировочных счетов-фактур производится в книгах покупок и продаж, которые ведут стороны сделки. Обратите внимание на нумерацию. Для КСФ и для начальных счетов-фактур она будет сквозной, номера идут последовательно, вне зависимости от характера документа.

В бухгалтерском учете движения по суммам КСФ отражаются стандартно на счетах 68 и 19 в корреспонденции со счетами 60, 51, и др. КСФ на увеличение отражается у продавца дополнительными проводками по начислению НДС, а у покупателя – по принятию налога в вычету. КСФ на увеличение формирует следующие проводки.

Корректировочный счет-фактура — порядок оформления

Корректировочный счет-фактура выставляется в том случае, когда изменяется стоимость отгруженных ранее товаров (выполненных работ, оказанных услуг) за счет изменения цены и (или) количества (объема) товара (работы, услуги). При этом данный факт должен быть подтвержден соответствующими документами. Необходимость составления корректировочного счета-фактуры в указанных случаях следует из положений п. 3 ст. 168 НК РФ и подтверждается выводами, сделанными в письме ФНС России от 23.08.2012 № АС-4-3/13968@.

Обратите внимание, если изменение стоимости произошло в течение пяти календарных дней со дня отгрузки товаров и до выставления счета-фактуры, то можно выставить обычный счет-фактуру на отгрузку, а не корректировочный (Письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089).

Порядок оформления корректировочного счета-фактуры

Корректировочный счет-фактура составляется при обязательном наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе из-за изменения цены и (или) изменения количества (объема). Данная норма прописана в положениях п.10 ст.172 НК РФ.

На составление корректировочного счета-фактуры у поставщика есть пять календарных дней с даты оформления соответствующего документа, подтверждающего изменение стоимости и (или) количества отгруженного товара (работы, услуги).

- наименование «корректировочный счет-фактура», его порядковый номер и дата составления;

- порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому осуществляется изменение;

- наименования, адреса и идентификационные номера налогоплательщика и покупателя;

- наименование товаров (описание выполненных работ, оказанных услуг) и единица измерения, по которым осуществляются изменение цены и (или) уточнение количества (объема);

- количество (объем) товаров (работ, услуг) по счету-фактуре до и после уточнения;

- наименование валюты;

- цена за единицу измерения без учета НДС;

- стоимость всего количества товаров (работ, услуг) по счету-фактуре без НДС до и после изменений;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма НДС до и после изменения стоимости;

- стоимость всего количества товаров (работ, услуг) с учетом суммы НДС до и после изменения;

- разница между показателями счета-фактуры, по которому осуществляется изменение стоимости.

Кроме того, при необходимости продавец может внести дополнительные реквизиты в форму корректировочного счета-фактуры, утвержденного Постановлением Правительства РФ от 26.12.2011 №1137. Такая позиция подтверждается выводами, сделанными в письмах ФНС России от 23.08.2012 № АС-4-3/13968@ и Минфина России от 04.09.2012 № 03-07-08/264 и от 08.08.2012. № 03-07-15/102.

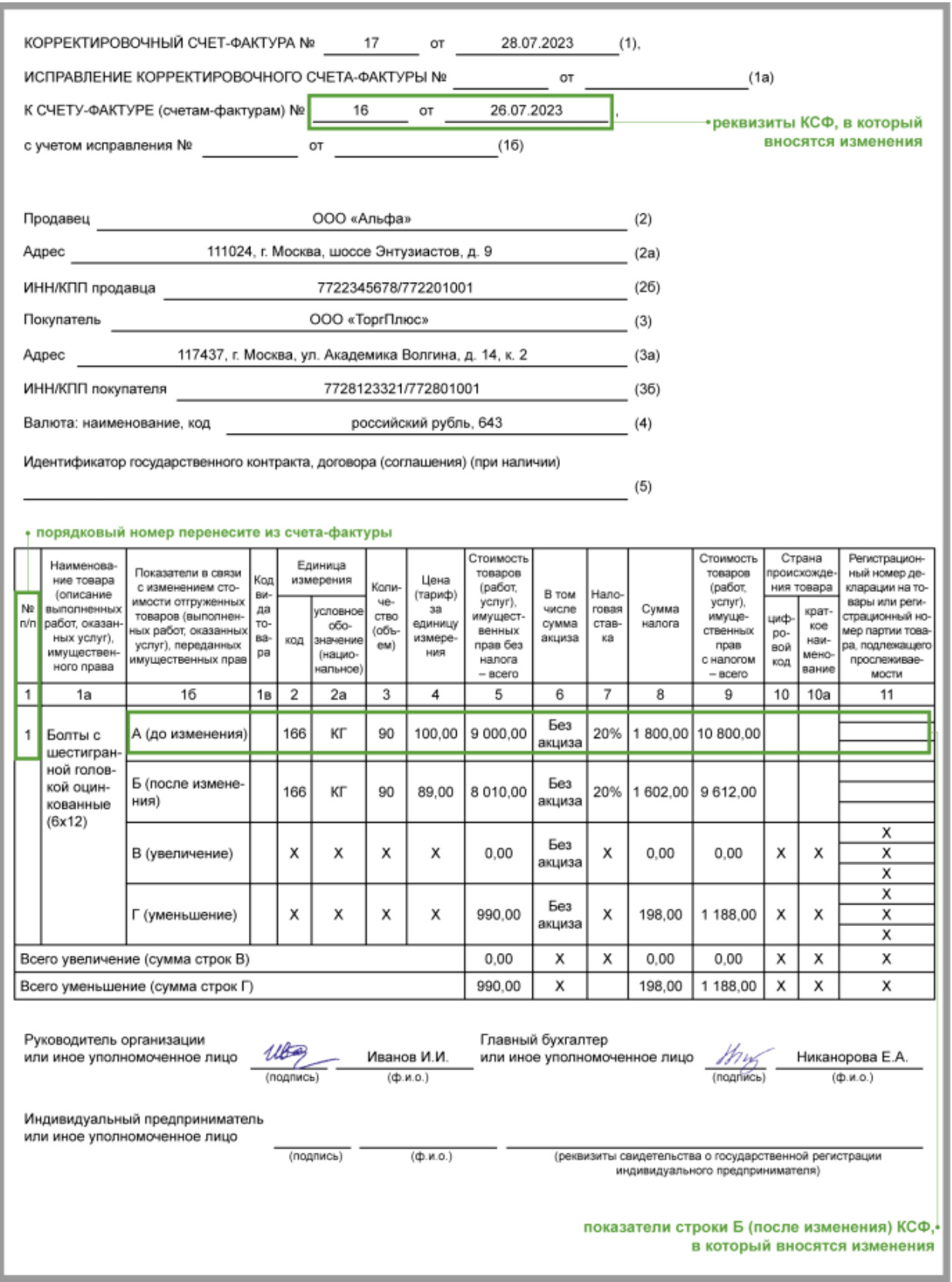

На практике можно встретиться с ситуацией, когда Вам понадобится оформление повторного корректировочного счета-фактуры, изменяющего данные первого. Поскольку корректировочный счет-фактуру составляют на разницу между показателями до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), то при повторном изменении стоимости отгрузки продавец должен будет выставить новый корректировочный счет-фактуру. В него надо будет перенести соответствующие данные из предыдущего корректировочного счета-фактуры, то есть, в строку А (до изменения) повторного корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего корректировочного счета-фактуры. А в строке 1б повторного корректировочного счета-фактуры отражается номер и дата первого корректировочного счета-фактуры, к которому он составляется. Данная позиция высказана в письме Минфина России от 26.05.2015 № 03-07-09/30177.

При этом повторный корректировочный счет-фактура также составляется в течение пяти дней с момента составления документа, подтверждающего согласие (факт уведомления) покупателя с повторным изменением стоимости отгруженных товаров (работ, услуг). Регистрация нового корректировочного счета-фактуры в книге покупок и книге продаж осуществляется в общеустановленном порядке, а запись о выставленном предыдущем корректировочном счете-фактуре в книге покупок (книге продаж) при повторном изменении стоимости и выставлении нового корректировочного счета-фактуры не аннулируется.

Необходимость составления корректировочного счета-фактуры при неполной поставке товара

В случае расхождения количества фактически полученных покупателем товаров (объема выполненных работ, оказанных услуг) по сравнению с количеством, указанном продавцом в первичном документе и первоначальном счете-фактуре, и последующего изменения стоимости отгруженных товаров (работ, услуг) в результате уточнения их количества продавцом должен быть выставлен корректировочный счет-фактура.

В случае, если изменение стоимости товаров (работ, услуг) произошло в результате исправления технической ошибки, возникшей в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (работ, услуг), то корректировочный счет-фактура продавцом не выставляется. Также не составляется корректировочный счет-фактура при пересортице товара, когда к покупателю поступают товары, не упомянутые в отгрузочном счете-фактуре. В указанных случаях в выставленный счет-фактуру следует внести соответствующие исправления. Исправления вносятся продавцом в порядке, установленном п. 7 Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 №1137 путем составления нового экземпляра счета-фактуры.

Заметим, если компания своевременно не выставит корректировочный счет-фактуру в случае, когда его выставление необходимо, она рискует получить штраф по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения в размере 10 000 руб. при совершении нарушения в течение одного квартала, и 30 000 руб. – в течение большего времени.

На основании корректировочного счета-фактуры поставщик вправе заявить вычет по НДС. Поэтому корректировочный счет-фактуру нужно зарегистрировать в книге покупок. А вот покупателю регистрировать корректировочный счет-фактуру, поступившую от поставщика, не нужно (письмо Минфина России от 12.05.2012 № 03-07-09/48). Ведь покупатель должен принимать на учет только фактически поступившие товары.

Поскольку вычет по НДС можно заявить только по фактически поступившим и учтенным товарам (п. 1 ст. 172 НК РФ), покупатель должен изначально заявить к вычету правильную сумму НДС. И корректировать ее в дальнейшем не потребуется. В таком случае в книге покупок регистрируется только отгрузочный счет-фактура поставщика на сумму налога со стоимости товаров, принятых на учет.

Необходимость составления корректировочного счета-фактуры при возврате товара

Корректировочный счет-фактура составляется только в том случае, когда покупатель возвращает продавцу лишь часть товаров, не принятых им еще на учет.

- покупатель возвращает товары, которые уже были приняты им на учет (тогда покупатель должен оформить отгрузочный счет-фактуру на стоимость возвращенных товаров);

- покупатель возвращает всю партию товаров, не принятых на учет (тогда поставщик вправе принять к вычету НДС со стоимости товаров на основании своего счета-фактуры на их отгрузку).

Необходимость составления корректировочного счета-фактуры при предоставлении скидки, премии на товар (работу, услугу)

При предоставлении скидок покупателю принципиальное значение имеет момент, когда продавцом предоставляется скидка или премия до или после оплаты товара покупателем. Если скидка предоставляется до того, как он оплатил товар, то она не может уменьшать стоимость отгруженного товара, и особых сложностей в дальнейшем ее учет не вызывает. Другое дело, когда скидка дается уже после того, как товар был оплачен, например, за объем совершенных покупок.

При этом, если поставщик выплачивает покупателю премию или иную поощрительную выплату, то такая выплата не уменьшает для целей исчисления налоговой базы по НДС продавцом товаров (работ, услуг) (и применяемых вычетов их покупателем) стоимость отгруженных товаров, что прямо следует из положений п. 2.1 ст. 154 НК РФ). Исключением является случай, когда непосредственно договором предусмотрено уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты). При предоставлении такой «ретроскидки» продавец либо возвращает разницу в стоимости отгруженных товаров денежными средствами, либо стороны договариваются учесть возникшую разницу в счет аванса уже под следующую поставку. В последней рассмотренной нами ситуации меняется стоимость товаров, а значит корректировке подлежит и налоговая база по НДС (выставляется корректировочный счет-фактура).

Таким образом, при решении вопроса о необходимости составления корректировочного счета-фактуры, бухгалтеру необходимо тщательно ознакомиться с условиями договора, в рамках которого предоставляется скидка или премия для того, чтобы убедиться изменяется ли стоимость товара на предоставленную покупателю скидку или нет. В случае необходимости составления корректировочного счета-фактуры его оформление происходит в вышеуказанном порядке так же, как и в ранее описанных ситуациях.

Интересно рассмотреть выводы, сделанные Верховным Судом в Определении от 22.06.2016 №308-КГ15-19017 касательно предоставления подобных «рестроскидок», уменьшающих стоимость ранее отгруженных товаров на основании корректировочных счетов-фактур. Суть вопроса заключалась в том, что в рассматриваемой спорной ситуации поставлялись продовольственные товары, в то время как положениями Закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в РФ» не позволено изменять условия договора, в том числе стоимость товара, когда продовольственные товары уже отгружены. В Определении Верховный Суд поддержал позицию налогоплательщика и подтвердил правомерность определения налоговой базы по НДС с учетом предоставленных скидок и внесения корректировок за тот налоговый период, в котором отражена реализация товаров (работ, услуг). Отметим, данный вывод соответствует доводам, приводимым ранее в Постановлениях Президиума ВАС от 22.12.2009 №11175/09 и от 7.02.2012 № 11637/11 о необходимости составления корректировочных счетов-фактур при изменении стоимости отгруженных товаров.

Процессы работы с бумажными и электронными корректировочными счетами-фактурами идентичны. Но к несомненным плюсам электронного документооборота можно отнести быстрый поиск необходимого документа, контроль операций и историю изменений, экономию времени и исключение ошибок, возникающих из-за «человеческого фактора».

Подключиться к юридически значимому электронному документообороту можно с помощью продуктов компании Такском. Для обмена электронными документами может быть использована учетная система или простая веб-версия, работающая с любого компьютера.

Узнать больше об ЭДО, получить консультацию специалистов, ознакомиться с историями успешного внедрения ЭДО в крупнейших компаниях можно на сайте компании Такском.

Что такое корректировочный счет-фактура и когда он нужен?

Корректировочный счет-фактура выписывается продавцом при изменении стоимости отгруженных им товаров (выполненных работ, оказанных услуг, переданных имущественных прав), если такое уточнение связано с увеличением или снижением цены или количества (объема) уже реализованной продукции (п. 1 ст. 169 НК РФ). В документе указывается старая и новая стоимость товаров (работ, услуг, имущественных прав) и величина изменения этой стоимости. Если изменилась стоимость 2 или более партий поставки, то в таком случае можно выписать либо корректировочный счет-фактуру отдельно к каждому первоначальному документу, либо единый корректировочный счет-фактуру. При повторном подобном изменении выставляется новый корректировочный счет-фактура, в который для сравнения стоимости переносятся данные из предыдущего корректировочного документа (письма Минфина России от 05.09.2012 № 03-07-09/127, от 01.12.2011 № 03-07-09/45, ФНС России от 10.12.2012 № ЕД-4-3/20872@).

Однако следует помнить, что перед тем как выставить корректировочный счет-фактуру, продавцу необходимо уведомить покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) и получить его согласие на такое изменение.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк корректировочного счета-фактуры можно кликнув по картинке ниже:

О правилах заполнения корректировочного счета-фактуры рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Заполненный образец корректировочного счета-фактуры вы можете увидеть и скачать в КонсультантПлюс, получив бесплатный демо-доступ:

Когда корректировочный счет-фактура нужен

Продавец товаров (работ, услуг) должен выписать корректировочный счет-фактуру в следующих случаях:

- после отгрузки товаров (передачи работ, услуг) при уточнении цены, если отгрузка продукции осуществлялась по предварительной цене, а с покупателем была договоренность, что окончательная цена будет определена позже (письма Минфина России от 31.01.2013 № 03-07-09/1894, от 28.01.2013 № 03-03-06/1/39);

- при возврате продавцу товаров, не принятых на учет покупателем, например, некачественных товаров или при обнаружении брака (письма Минфина России от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11, от 20.02.2012 № 03-07-09/08, ФНС России от 05.07.2012 № АС-4-3/11044@);

- при согласованной с продавцом утилизации некачественных товаров покупателем, даже если товары были оприходованы (письмо Минфина России от 13.07.2012 № 03-07-09/66);

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет (письма Минфина России от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 16.05.2012 № 03-07-09/56);

- при обнаружении покупателем несоответствия количества полученных товаров количеству, указанному продавцом в накладных и счетах-фактурах, например, недостачи (письма Минфина России от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22, ФНС России от 01.02.2013 № ЕД-4-3/1406@, от 12.03.2012 № ЕД-4-3/4100@);

- при выявленном расхождении объема принятых заказчиком услуг (работ) по сравнению с количеством, указанным исполнителем в актах и счетах-фактурах при изменении стоимости этих услуг (работ) в результате уточнения количества (письмо ФНС России от 01.02.2013 № ЕД-4-3/1406@).

О том, какими документами оформляется факт несоответствия полученного товара количеству или качеству, отраженному в товаросопроводительных документах, читайте в материале «Как составить акт несоответствия поставленного товара?».

Что делать, если в корректировочном счете-фактуре допущены ошибки? Ответ на вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Когда корректировочный счет-фактура не нужен

Выписывать корректировочный счет-фактуру не требуется при предоставлении продавцом покупателю премий или поощрительных выплат. Такие премии не влияют на стоимость реализованной продукции (выполненных работ, оказанных услуг, имущественных прав), т. е. изменения налоговой базы не происходит, и корректировка ее не требуется (п. 2.1 ст. 154 НК РФ).

Кроме того, существуют ситуации, когда надо внести исправления в первоначальный счет-фактуру, а не выписывать корректировочный:

- Если изменение стоимости связано с исправлением арифметической или технической ошибки, возникшей из-за неправильного ввода цены или количества отгруженных товаров (выполненных работ, оказанных услуг) (письма Минфина России от 23.08.2012 № 03-07-09/125, от 15.08.2012 № 03-07-09/119, от 08.08.2012 № 03-07-15/102, от 31.07.2012 № 03-07-09/95, от 16.04.2012 № 03-07-09/36, от 05.12.2011 № 03-07-09/46, ФНС России от 23.08.2012 № АС-4-3/13968@). Например, надо исправить счет-фактуру, если ошибка произошла из-за неправильного ввода данных в программы, предназначенные для ведения бухгалтерского и налогового учета (письма Минфина России от 30.11.2011 № 03-07-09/44, ФНС России от 01.02.2013 № ЕД-4-3/1406@). Однако на практике очень сложно определить имеет место техническая (арифметическая) ошибка или есть основания для выставления корректировочного счета-фактуры.

- Когда итоговая цена партии товаров определяется после отгрузки на основании котировок. В данном случае в «отгрузочный» счет-фактуру, составленный с указанием плановых цен, также вносятся исправления, поскольку расчет цены товаров не изменяется (письмо Минфина России от 01.12.2011 № 03-07-09/45).

О нюансах оформления исправлений, вносимых в счет-фактуру, читайте в статье «В каких случаях используется исправленный счет-фактура?».

Иногда при изменении цены (тарифа) или количества (объема) товаров (работ, услуг), имущественных прав ни корректировочный, ни исправленный счет-фактуру составлять не нужно. Так, если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет-фактуру с учетом новых цен или уточненного количества. Ведь согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав счета-фактуры выставляются не позднее 5 календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав.

Итоги

После уже осуществленной отгрузки может потребоваться откорректировать данные по количеству или цене проданного в связи с достижением договоренности об изменении 1 из этих показателей. В таком случае составляют корректировочный документ, отражающий первоначальные данные по отгрузке, их новое значение и величину изменения. Для исправления допущенных при оформлении ошибок такой документ не используется.

Корректировочный счет-фактура: бланк и образец в 2023-2024 году

КСФ оформляются и используются при учете по аналогии со стандартными счетами-фактурами. При изменении сумм, которые оказывают влияние на размер НДС, бухгалтер задается вопросом: внести корректировку в первоначальный СФ или создать корректировочный документ.

Внесение исправлений или формирование КСФ?

В налоговых НПА эти два понятия имеют разное значение и различные следствия в учете.

Если исходный СФ оформлен грамотно и без недочетов, но условия заключенного между поставщиком и покупателем контракта изменились, поменялась, например, цена ТМЦ, то создается КСФ.

Изменения по налогу отражаются в отчетном периоде, в котором было подписано соглашение по изменению цены. После заключения соглашения продавец обязан оформить КСФ. Он создает корректировочный счет-фактура от поставщика на возникшую разницу и отдает покупателю. Документ обязательно фиксируется в книгах продаж, покупок покупателя и продавца в текущем периоде.

Если в исходном СФ ошибка, то вносятся исправления, создается исправленный документ. Изменения пройдут в периоде, когда был отражен первоначальный СФ. Часто подается уточненная декларация в инспекцию.

Пример:

Из-за человеческого фактора (ошибки бухгалтера или другого лица), а не из-за изменений условий контракта, была допущена ошибка в цене ТМЦ. Это стало причиной занижения размера налога. Ошибка была обнаружена после сдачи декларации.

- В такой ситуации оформляется новый СФ с номером исправления.

- Документ регистрируется в книгах периода ошибки, а не текущего.

- После исправления составляется и подается уточняющая декларация в ФНС.

- Документ составляется с исправлениями не на разницу в размерах, а на общую сумму операции.

Важно успеть создать корректировочный счет-фактура в течение пяти дней со дня соглашения, другого документа, который выступает как официальное основание изменения пунктов сделки согласно ст. 168 НК.

Выставленные корректировочные счета-фактуры: основные нюансы

КСФ включает следующую информацию:

- цена, количество, стоимость ТМЦ, услуг, НДС до корректировки;

- аналогичные данные после изменения;

- разницы сумм – к увеличению или уменьшению.

Действующие НПА не регламентируют единых правил для документации, которая выступает как основание для создания документа. В качестве основания могут использоваться первичная бухгалтерская документация, которые подписаны двумя контрагентами: накладные, акты и т. д., или соглашения к контракту, другая официальная документация, которые подтверждают согласие об изменениях. Создание корректировочного документа допустимо только при взаимном согласии контрагентов.

Причины оформления КСФ разнообразны. Обычно корректировочный счет-фактура покупателю составляется в следующих ситуациях (кроме стандартной причины – изменение стоимости):

- ТМЦ поставлены не в полном объеме. Если обнаружены расхождения между фактическим количеством товара и числом, которое указано в документе, то этот факт фиксируется представителями грузоотправителя и покупателя на месте в акте. Затем происходит выяснение причин несоответствия и принимается решение о составлении КФС;

- Поставлены излишки ТМЦ. Такие случаи возникают, когда покупатель заказал доставку на определенное количество товара, а по факту пришло большее количество. Покупатель имеет право отказаться от излишка продукции, не учитывать ее. Он может и принять к учету весь поставленный объем. Для этого требуется согласование сторон и оформление СФ. На возврат товара корректировочный счет-фактура составляется после принятия решения о возврате;

- Обнаружен брак. Если покупатель получил полностью бракованную партию, то оформляется отказ, и товар отправляется продавцу без предварительной постановки на бухучет. Если выявлен брак у части партии, то заключается соглашение. В документе прописывается, количество товара, который принят к учету. На основании соглашения оформляется КСФ.

Когда КФС не нужен

Выписывать корректировочный документ не нужно при предоставлении продавцом грузополучателю премиальных, поощрительных выплат. Эти суммы не оказывают влияния на стоимость поставленных товаров или оказываемых услуг. По этой причине база для налогообложения не изменяется и корректировка не нужна согласно ст. 154 НК.

Исправления в исходном СФ вносятся без необходимости создания КСФ в следующих случаях:

- если изменение стоимости произошло в результате арифметической, технической ошибки при причине неправильного указания цены, объема;

- если итоговая стоимость партии будет определена после отгрузки с учетом котировок. В такой ситуации СФ на отгрузку создается с указанием плановых цен, затем вносятся исправления согласно Письму Министерства финансов № 03-07-09/45.

В отдельных ситуациях при изменении цены, объема товаров или услуг не нужно создавать КСФ или исправлять документ. Если продавец уверен, что цена, количество будут конкретно известны в течение пяти дней, то следует дождаться изменений и выписать СФ с учетом новых цен, объема ТМЦ. Согласно ст. 168 НК документ создается в течение пяти дней с момента отгрузки товара.

Многократная корректировка

Иногда возникают ситуации, когда изменение сумм, которые влияют на расчет налога, происходит не один, а несколько раз. В это случае возникает вопрос о грамотном оформлении КСФ согласно НПА.

Письмо № 03-07-09/52398 Министерства финансов регламентирует порядок действий. Каждому КСФ присваивается свой порядковый номер, обязательно указывается дата корректировки.

Согласно правилам формирования КСФ, которые утверждены ПП № 1137 от 2011, необходимо создать новый корректировочный документ, в который переносятся информация из предыдущего КСФ. В новый корректировочный счет-фактуру на уменьшение или увеличение вносятся измененные сведения и разница сумм, цифр. В строке A приписываются цифры до изменения, в строке Б – после изменений.

Образец повторного КФС на уменьшение

Корректировочный счет-фактура: образец, учет документов, отчетность

Регистрация КСФ осуществляется работниками бухгалтерии в книгах продаж и покупок. Эти журналы должны вести участники торговых сделок. Особое внимание уделяется нумерации документации. Для КСФ и первоначальных СФ нумерация сквозная, она производится последовательно.

Стандартно в бухучете движение сумм по КСФ фиксируются на 68 и 19 счетах с использованием корреспондирующих счетов: 51, 60, других.

Документ на увеличение отражается дополнительными проводками по начислению налога у продавца, у грузополучателя – по принятию НДС на вычет. КСФ на увелечение требует создания следующих проводок:

- для продавца: дебет 62, кредит 90.1 сторнирование – снижение выручки по операции; дебет 90.1, кредит 68 сторнирование – налог, который подлежит к вычету, на разницу изменения;

- для покупателя: дебет 20, кредит 60 сторнирование – понижение размера задолженности продавцу; дебет 19, кредит 60 сторнирование – разница налога между первоначальной и скорректированной суммами; дебет 19, кредит 68 – к вычету по налогу на разницу.

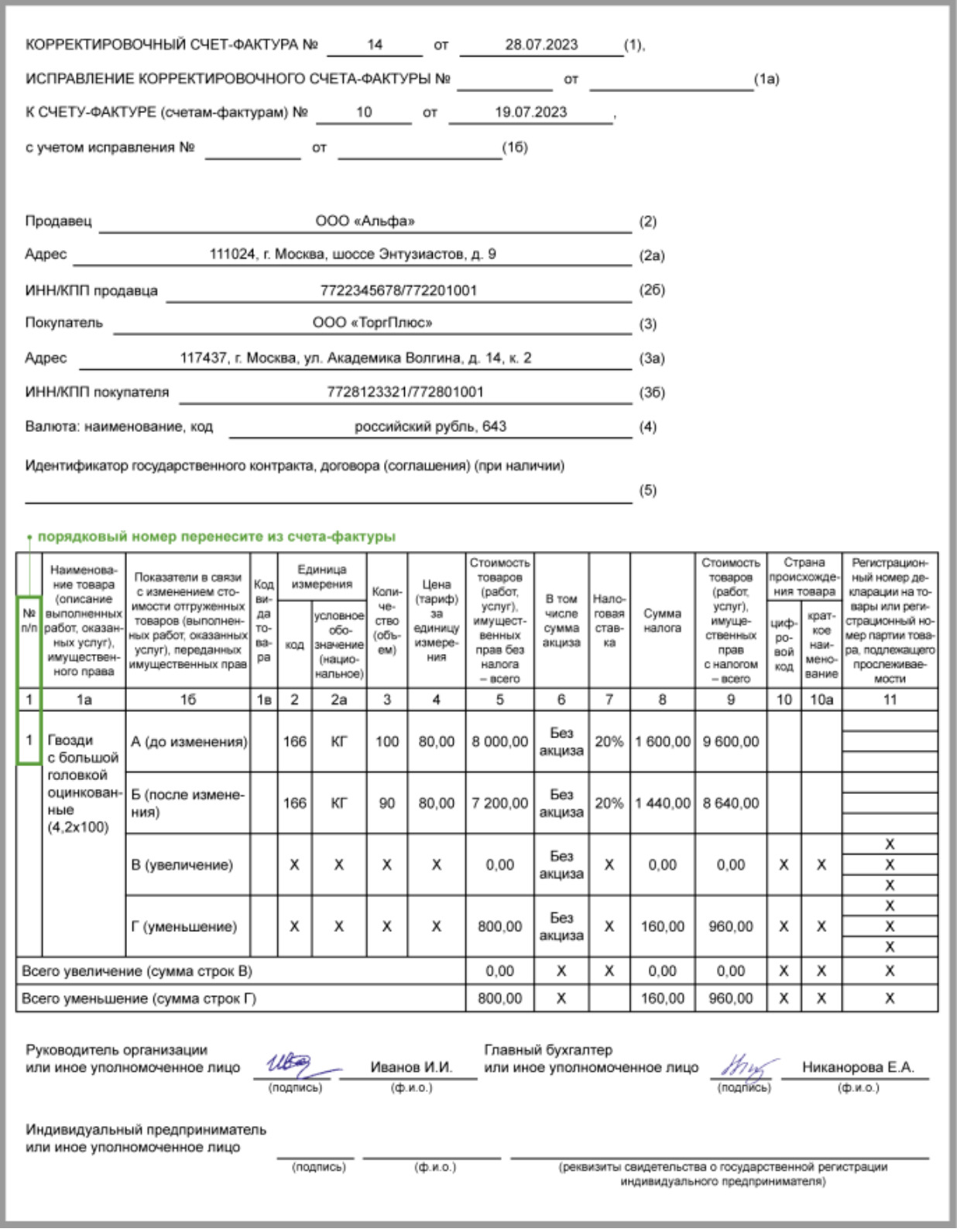

Заполненный образец КСФ на уменьшение:

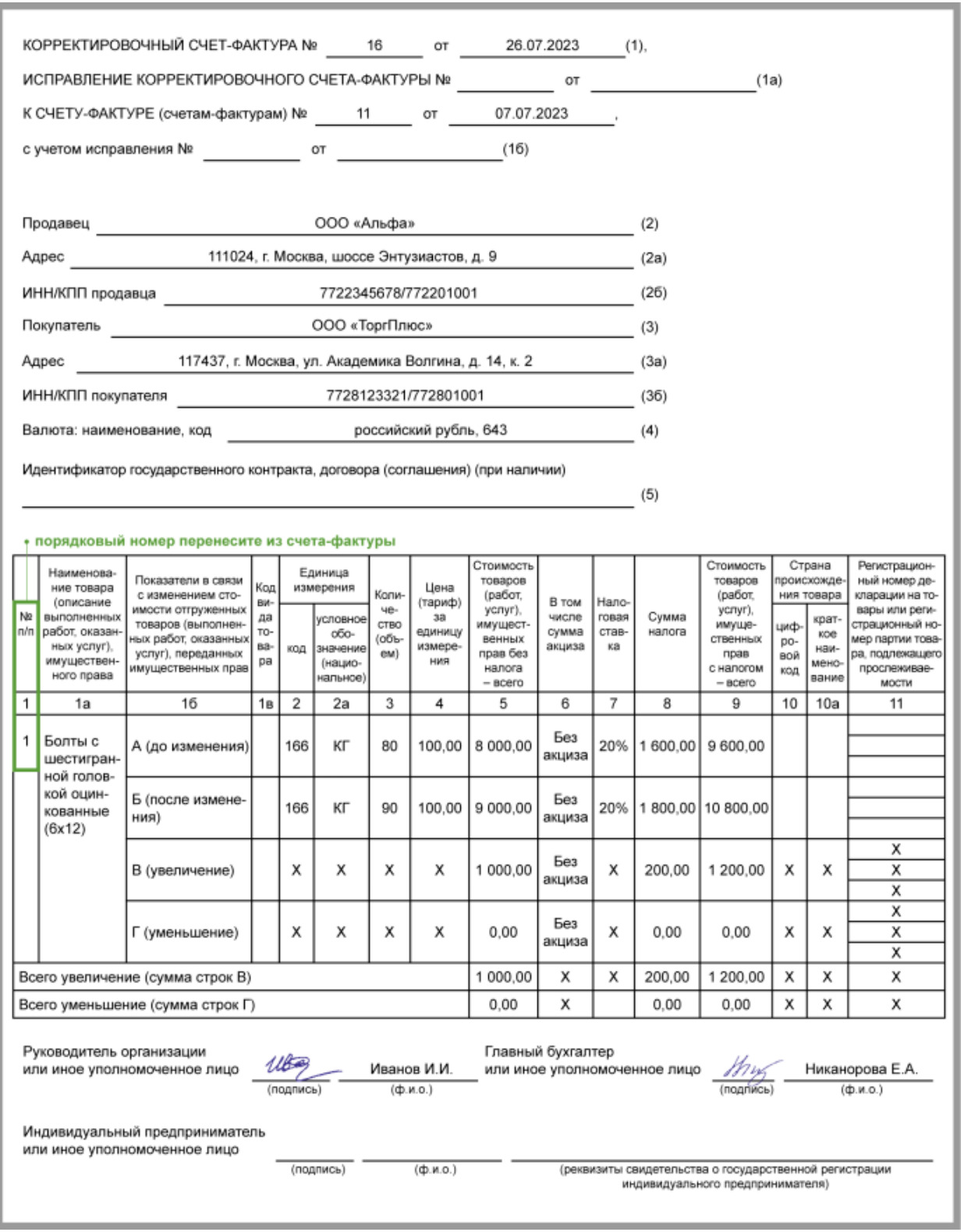

Образец КФС на увеличение:

Особенности налогового учета

При повышении стоимости поставленных ТМЦ в текущем периоде (периоде корректирования):

- грузоотправитель включает получившуюся разницу в базу налогообложения, вне зависимости от фактической отгрузки товара (ст. 154 НК);

- покупатель делает налоговый вычет на разницу между размерами налога, которые были рассчитаны до и после изменения (ст. 171 НК).

При уменьшении стоимости поставленной ТМЦ в периоде внесения корректировок (текущем периоде):

- продавец создает налоговый вычет на разницу сумм налога, которые рассчитывались до и после внесения изменений. База для обложения НДС, которая была определена в день отгрузки ТМЦ, не подлежит корректировке;

- грузополучатель восстанавливает налог на разницу между НДС, которые были вычислены до и после изменений;

- корректировки на уменьшение отражаются в КВО 18.

Пример:

В июне 2023 компания «Орел» отгрузил предприятию «Павлин» ТМЦ на сумму 106 тысяч руб., включая НДС – 16 169 рублей. В сентябре 2023 года стороны сделки договорились о снижении стоимости отгруженных ТМЦ. После уменьшения стоимость стала равна 97 500 руб., включая налог 18% – 14 873 руб.

В сентябре компания «Орел» выписывает «Павлину» КСФ, где прописывается:

- прежняя стоимость (106 тысяч руб., в том числе НДС – 16 169 руб.);

- новая стоимость (97 500 руб., включая налог – 14 873 руб.);

- сумма уменьшения (8 500 руб., в том числе налог – 1296 р.).

В этом случае «Орел» имеет право в сентябре 2023 года заявить к вычету налог в размере 1296 рублей на основании КСФ, который был выставлен «Павлину». Компания «Орел» регистрирует документ в книге покупок за IV квартал 2023 год. «Павлин» должен восстановить налог в размере 1296 руб., который прописан в КСФ. Компания регистрирует документ в книге за IV квартал.

ФНС применяет для проверки деклараций, которые подаются компаниями, специальные программы. При анализе деклараций по налогу, программы определяют два типа ошибок:

- несовпадение по суммам, когда грузоотправитель и покупатель по одной сделке отразили разные размеры налога;

- неотражение операций, когда одна сторона зафиксировала сделку, НДС по ней, а другая – нет.

Поэтому необходимо быть внимательными при оформлении СФ, КСФ, их получении, регистрации в книгах и отражении сумм в декларациях.

Выводы

- КСФ оформляется при изменениях условий сделки, которые согласованы между сторонами, в качестве уточняющей документации.

- Соглашение создается в письменном виде.

- Корректировочный счет-фактура на возврат, другие виды КСФ отражают разницу между первоначальными суммами и уточненными данными по сделке.

Документ оформляется, если первоначальный (исходный) СФ был создан без недочетов. Он отражается в регистрах периода, когда было подписано соглашение, другой документ, который выступает в качестве основания для внесения изменений.

Форма документа, который выступает как основания, может быть любой. КСФ регистрируются в налоговых регистрах с соблюдением сквозной нумерации. Законом не запрещено оформление нескольких КСФ по одной торговой операции, если было проведено несколько корректировок.