О внесении изменений в Положение Банка России от 16 июля 2012 года № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

1. В соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 1 июня 2015 года № 17) внести в приложение к Положению Банка России от 16 июля 2012 года № 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", зарегистрированному Министерством юстиции Российской Федерации 3 сентября 2012 года № 25350, 15 октября 2012 года № 25670, 15 октября 2013 года № 30198, 9 декабря 2013 года № 30568, 23 декабря 2013 года № 30721, 27 декабря 2013 года № 30883, 7 августа 2014 года № 33470, 2 сентября 2014 года № 33940, 28 января 2015 года № 35764, 9 февраля 2015 года № 35936, 1 апреля 2015 года № 36678, 28 апреля 2015 года № 37042 ("Вестник Банка России" от 25 сентября 2012 года № 56-57, от 24 октября 2012 года № 62, от 23 октября 2013 года № 57, от 19 декабря 2013 года № 74, от 14 января 2014 года № 1, от 15 января 2014 года № 2, от 20 августа 2014 года № 74, от 12 сентября 2014 года № 82, от 4 февраля 2015 года № 9, от 17 февраля 2015 года № 13, от 22 апреля 2015 года № 36, от 26 мая 2015 года № 45), следующие изменения.

1.1. В Плане счетов бухгалтерского учета в кредитных организациях:

- наименование счета № 10208 изложить в следующей редакции: "Уставный капитал кредитных организаций, созданных в форме общества с ограниченной ответственностью";

- наименование счета № 10502 изложить в следующей редакции: "Собственные доли уставного капитала кредитной организации, созданной в форме общества с ограниченной ответственностью, выкупленные у участников";

- после строки счета № 10613 дополнить строкой следующего содержания:

Безвозмездное финансирование, предоставленное кредитной организации акционерами, участниками

- после строки счета № 10901 дополнить строками следующего содержания:

Дивиденды (распределение части прибыли между участниками)

Дивиденды (распределение части прибыли между участниками)

- после строки счета № 30236 дополнить строкой следующего содержания:

Обязательные резервы кредитных организаций, депонированные в Банке России при невыполнении обязанности по усреднению

- перед строкой счета № 406 дополнить строкой следующего содержания:

Отдельный счет головного исполнителя, исполнителя государственного оборонного заказа

- после строки счета № 40604 дополнить строкой следующего содержания:

Отдельный счет головного исполнителя, исполнителя государственного оборонного заказа

- после строки счета № 40705 дополнить строкой следующего содержания:

Отдельный счет головного исполнителя, исполнителя государственного оборонного заказа

- наименование счета № 40802 изложить в следующей редакции: "Индивидуальные предприниматели";

- наименование счета № 421 изложить в следующей редакции: "Депозиты негосударственных коммерческих организаций и индивидуальных предпринимателей";

- строки счетов № 42101 — 42107 изложить в следующей редакции:

депозиты негосударственных коммерческих организаций до востребования

депозиты негосударственных коммерческих организаций на срок до 30 дней

депозиты негосударственных коммерческих организаций на срок от 31 до 90 дней

депозиты негосударственных коммерческих организаций на срок от 91 до 180 дней

депозиты негосударственных коммерческих организаций на срок от 181 дня до 1 года

депозиты негосударственных коммерческих организаций на срок от 1 года до 3 лет

депозиты негосударственных коммерческих организаций на срок свыше 3 лет

- после строки счета № 42107 дополнить строками следующего содержания:

депозиты индивидуальных предпринимателей до востребования

депозиты индивидуальных предпринимателей на срок до 30 дней

депозиты индивидуальных предпринимателей на срок от 31 до 90 дней

депозиты индивидуальных предпринимателей на срок от 91 до 180 дней

депозиты индивидуальных предпринимателей на срок от 181 дня до 1 года

депозиты индивидуальных предпринимателей на срок от 1 года до 3 лет

депозиты индивидуальных предпринимателей на срок свыше 3 лет

- наименование счета № 454 изложить в следующей редакции: "Кредиты и прочие средства, предоставленные индивидуальным предпринимателям";

- наименование счета № 45410 изложить в следующей редакции: "Прочие средства, предоставленные индивидуальным предпринимателям";

- наименование счета № 45814 изложить в следующей редакции: "Индивидуальным предпринимателям";

- наименование счета № 45815 изложить в следующей редакции: "Физическим лицам";

- наименование счета № 45914 изложить в следующей редакции: "Индивидуальным предпринимателям";

- наименование счета № 45915 изложить в следующей редакции: "Физическим лицам";

- после строки счета № 47609 дополнить строками следующего содержания:

по депозитам индивидуальных предпринимателей

по процентам по депозитам индивидуальных предпринимателей

- наименование счета № 60201 изложить в следующей редакции: "Средства, внесенные в уставные капиталы кредитных организаций, созданных в форме общества с ограниченной ответственностью";

- наименование счета № 60320 изложить в следующей редакции: "Расчеты с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками)";

- строку счета № 70612 исключить;

- строку счета № 70712 исключить;

- наименование счета № 90602 изложить в следующей редакции: "Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной ответственностью";

- после строки счета № 91004 дополнить строкой следующего содержания:

Непереведенная сумма в обязательные резервы при невыполнении обязанности по усреднению

1.2. В части II:

- во втором предложении абзаца первого, в абзаце четвертом пункта 1.1, в первом предложении абзаца первого, в абзаце четвертом пункта 1.2 слово "(дополнительной)" исключить;

- в пункте 1.3:

- второе предложение абзаца первого после цифр "10612" дополнить словами ", № 10614";

- абзацы тридцатый — тридцать третий изложить в следующей редакции:

"На счете № 10614 учитывается безвозмездное финансирование, предоставленное кредитной организации акционерами (участниками). По кредиту счета отражается полученное безвозмездное финансирование в корреспонденции со счетами по учету денежных средств и иными счетами в зависимости от вида безвозмездного финансирования. По дебету счета отражаются направления сумм на увеличение уставного капитала, погашение убытков.

Порядок аналитического учета на счете № 10614 определяется кредитной организацией.

На счете № 10621 учитываются вклады в имущество общества с ограниченной ответственностью. Счет корреспондирует со счетами по учету денежных средств и иными счетами в зависимости от вида вклада.

По кредиту счета отражаются суммы поступлений внесенных вкладов в имущество в корреспонденции со счетами кассы (при внесении вкладов физическими лицами), с корреспондентскими счетами и иными счетами в зависимости от вида вклада.";

- дополнить абзацами следующего содержания:

"По дебету счета отражаются суммы уменьшения вкладов в имущество, в том числе направленные на погашение убытков.

Порядок ведения аналитического учета по счету № 10621 определяется кредитной организацией.";

- в абзаце втором пункта 1.4 слова "или выплат из прибыли после налогообложения" исключить;

- в пункте 1.5:

- абзацы седьмой — двенадцатый изложить в следующей редакции:

- "на выплату дивидендов (распределенной части прибыли между участниками);

- на другие цели в соответствии с законодательством Российской Федерации.

На счете № 10901 учитывается убыток кредитной организации, отраженный в годовой бухгалтерской (финансовой) отчетности за соответствующий год, до его покрытия в соответствии с законодательством Российской Федерации, а также с нормативными актами Банка России.

По дебету счета № 10901 отражается сумма убытка, утвержденная годовым собранием акционеров (участников), в корреспонденции со счетом по учету убытка прошлого года.

По кредиту счета № 10901 отражаются погашаемые суммы убытка в корреспонденции со счетами по учету источников добавочного капитала, резервного фонда, нераспределенной прибыли, прибыли прошлого года.

По счетам № 10801 и № 10901 также осуществляются бухгалтерские записи, связанные с исправлением выявленных существенных ошибок предыдущих лет.";

- дополнить абзацем следующего содержания:

"Порядок ведения аналитического учета на счетах по учету нераспределенной прибыли, непокрытого убытка определяется в учетной политике кредитной организации.";

- после пункта 1.5 дополнить словами и пунктом 1.6 следующего содержания:

"Счет № 111 "Дивиденды (распределение части прибыли между участниками)"

1.6. Назначение счета — учет сумм начисленных дивидендов (распределенной части прибыли между участниками). Счет активный.

По дебету счета № 11101 отражаются суммы начисленных промежуточных дивидендов и дивидендов, начисленных по решению годового собрания акционеров (участников) (распределенной части прибыли между участниками), в корреспонденции со счетом по учету расчетов с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками).

По кредиту счета № 11101 списываются суммы начисленных промежуточных дивидендов и дивидендов, начисленных по решению годового собрания акционеров (участников) (распределенной части прибыли между участниками), в корреспонденции со счетом по учету нераспределенной прибыли после решения годового собрания акционеров (участников) о выплате (объявлении) дивидендов (распределении части прибыли между участниками).

Порядок ведения аналитического учета определяется кредитной организацией.";

- после пункта 3.29 дополнить словами и пунктом 3.29.1 следующего содержания:

"Счет № 30238 "Обязательные резервы кредитных организаций, депонированные в Банке России при невыполнении обязанности по усреднению"

3.29.1. Назначение счета — учет обязательных резервов кредитной организации, переведенных в Банк России при невыполнении кредитной организацией обязанности по усреднению обязательных резервов (суммы невыполнения усреднения обязательных резервов). Счет активный.

Порядок определения суммы невыполнения усреднения обязательных резервов, ее перевода в Банк России и возврата Банком России устанавливается нормативными актами Банка России об обязательных резервах кредитных организаций. Счет ведется только в балансе головного офиса кредитной организации.

По дебету счета отражается сумма невыполнения усреднения обязательных резервов, переведенная с корреспондентского счета (субсчета) кредитной организации.

По кредиту счета отражается сумма невыполнения усреднения обязательных резервов, возвращенная на корреспондентский счет кредитной организации.

В аналитическом учете ведется один лицевой счет.";

- в пункте 4.14:

первое предложение абзаца первого после слова "учет" дополнить словом "денежных", после слов "муниципальных образований" дополнить словами ", избирательным комиссиям, на которые возложены полномочия избирательных комиссий муниципальных образований";

- абзац второй дополнить словами ", избирательным комиссиям, на которые возложены полномочия избирательных комиссий муниципальных образований";

- абзац пятый дополнить словами ", избирательных комиссий, на которые возложены полномочия избирательных комиссий муниципальных образований";

- пункт 4.29 дополнить абзацами следующего содержания:

"На счетах № 40506, № 40606, № 40706 в соответствии с законодательством Российской Федерации открываются отдельные счета головным исполнителям, исполнителям для осуществления расчетов по государственному оборонному заказу.

В аналитическом учете ведутся счета по каждому головному исполнителю, исполнителю, а также по каждому государственному контракту, контракту.";

- перед пунктом 4.31 слова "Счет № 40802 "Физические лица — индивидуальные предприниматели" заменить словами "Счет № 40802 "Индивидуальные предприниматели";

- пункт 4.31 изложить в следующей редакции:

"4.31. Назначение счета — учет поступления и расходования денежных сумм физических лиц, зарегистрированных в соответствии с законодательством Российской Федерации и осуществляющих предпринимательскую деятельность без образования юридического лица в качестве индивидуальных предпринимателей. Счет пассивный.

По кредиту счета отражаются денежные средства от деятельности, проводимой индивидуальными предпринимателями, суммы полученных кредитов и другие поступления денежных средств, предусмотренные нормативными актами Банка России.

По дебету счета отражаются суммы переводов и выдачи наличных денежных средств.

Операции отражаются в корреспонденции со счетами по учету кассы, банковскими счетами клиентов, корреспондентскими счетами, счетами по учету депозитов (вкладов), кредитов и прочих средств, предоставленных индивидуальным предпринимателям.

В аналитическом учете открываются лицевые счета каждому индивидуальному предпринимателю.";

- перед пунктом 4.55 слова "№ 421, № 438 "Депозиты, привлеченные средства негосударственных коммерческих организаций" заменить словами "№ 421 "Депозиты негосударственных коммерческих организаций и индивидуальных предпринимателей" № 438 "Привлеченные средства негосударственных коммерческих организаций";

- в пункте 4.55:

- первое предложение абзаца первого дополнить словами ", а также депозитов индивидуальных предпринимателей";

- абзац шестнадцатый дополнить словами ", индивидуальными предпринимателями";

- перед пунктом 4.56 слова "№ 454 "Кредиты и прочие средства, предоставленные физическим лицам — индивидуальным предпринимателям" заменить словами "№ 454 Кредиты и прочие средства, предоставленные индивидуальным предпринимателям";

- в пункте 4.56:

- абзац пятнадцатый изложить в следующей редакции:

- в абзаце девятнадцатом слова "физическим лицам — индивидуальным предпринимателям" заменить словами "индивидуальным предпринимателям";

- в пункте 4.74:

- второе предложение абзаца первого после слов "№ 47605" дополнить словами ", № 47610", после слов "№ 47609" дополнить словами ", № 47611";

- в абзацах втором, третьем слова "№ 47601 — № 47605" заменить словами "№ 47601 — № 47605, № 47610";

- в абзацах седьмом, восьмом слова "№ 47606 — № 47609" заменить словами "№ 47606 — № 47609, № 47611";

- перед пунктом 6.11 слова "Счет № 60320 "Расчеты с акционерами (участниками) по дивидендам" заменить словами "Счет № 60320 "Расчеты с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками)";

- пункт 6.11 изложить в следующей редакции:

"6.11. Назначение счета — учет расчетов с акционерами (участниками) кредитной организации по дивидендам (распределенной части прибыли между участниками). Счет пассивный.

По кредиту счета отражаются суммы причитающихся дивидендов (распределенной части прибыли между участниками) в корреспонденции со счетом по учету сумм начисленных дивидендов (распределенной части прибыли между участниками).

По дебету счета отражаются суммы налогов, подлежащих удержанию у источника выплаты, в корреспонденции со счетом по учету расчетов по налогам и сборам; выплаченных деньгами дивидендов (распределенной части прибыли между участниками) в корреспонденции со счетами по учету кассы (физическим лицам), банковскими счетами акционеров (участников), корреспондентскими счетами, со счетами по учету вкладов (депозитов) (физическим лицам); выплаченных имуществом дивидендов в корреспонденции со счетом по учету выбытия (реализации) имущества; дивидендов (распределенной части прибыли между участниками), не востребованные акционерами (участниками) в течение установленного законодательством Российской Федерации срока, в корреспонденции со счетом по учету нераспределенной прибыли.

В аналитическом учете ведутся лицевые счета по каждому акционеру (участнику).";

- подпункт 7.1.2 пункта 7.1 признать утратившим силу;

- в пункте 7.4 слова "выплат из прибыли после налогообложения," исключить;

- перед пунктом 9.1 слова "№ 90602 "Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной (дополнительной) ответственностью" заменить словами "№ 90602 "Неоплаченная сумма уставного капитала кредитной организации, созданной в форме общества с ограниченной ответственностью";

- в первом предложении абзаца первого, абзаце втором пункта 9.1 слово "(дополнительной)" исключить;

- во втором предложении абзаца первого пункта 9.17 после слов "недовзноса в обязательные резервы в рублях и иностранной валюте," дополнить словами "непереведенной суммы невыполнения усреднения,", слова "нормативов обязательных резервов" заменить словами "обязательных резервных требований".

1.3. В приложении 5 к приложению:

- строку счета № 40802 изложить в следующей редакции:

"№ 40802 Индивидуальные предприниматели — операции по закрытию счетов";

- строку счета № 421 изложить в следующей редакции:

"№ 421 Депозиты негосударственных коммерческих организаций и индивидуальных предпринимателей — операции по закрытию счетов";

- строку счета № 60320 изложить в следующей редакции:

"№ 60320 Расчеты с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками)".

1.4. В приложении 8 к приложению:

- в главе А:

- графу 3 строки счета № 10208 изложить в следующей редакции: "Уставный капитал кредитных организаций, созданных в форме общества с ограниченной ответственностью";

- графу 3 строки счета № 10502 изложить в следующей редакции: "Собственные доли уставного капитала кредитной организации, созданной в форме общества с ограниченной ответственностью, выкупленные у участников";

- после строки счета № 10613 дополнить строкой следующего содержания:

Безвозмездное финансирование, предоставленное кредитной организации акционерами, участниками

40706 что за расчетный счет

Средства федерального бюджета

Утратил силу с 1 января 2022 года. — Указание Банка России от 19.08.2021 N 5892-У

(см. текст в предыдущей редакции)

Единый казначейский счет

(введено Указанием Банка России от 19.05.2020 N 5460-У)

Средства федерального бюджета

Средства, выделенные из федерального бюджета

Источники финансирования отдельных государственных программ и мероприятий за счет средств федерального бюджета на возвратной основе

Финансирование отдельных государственных программ и мероприятий за счет средств федерального бюджета на возвратной основе

Средства Минфина России для финансирования капитальных вложений

Финансирование капитальных вложений за счет средств Минфина России

Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям

Средства бюджетов субъектов Российской Федерации и местных бюджетов

Утратил силу с 1 января 2022 года. — Указание Банка России от 19.08.2021 N 5892-У

(см. текст в предыдущей редакции)

Средства, выделенные из бюджетов субъектов Российской Федерации

Средства бюджетов субъектов Российской Федерации, выделенные негосударственным организациям

Средства местных бюджетов

Средства местных бюджетов, выделенные государственным организациям

Средства, выделенные из местных бюджетов

Прочие средства бюджетов

Средства избирательных комиссий (комиссий референдума)

Средства, поступающие во временное распоряжение

Средства Минфина России для расчетов по иностранным кредитам

Кредиты, полученные от иностранных государств

Кредиты, предоставленные иностранным государствам

Разные расчеты с Минфином России

Средства государственных и других внебюджетных фондов

Пенсионный фонд Российской Федерации

Фонд социального страхования Российской Федерации

Федеральный фонд обязательного медицинского страхования

Территориальные фонды обязательного медицинского страхования

Фонды социальной поддержки населения

Внебюджетные фонды органов исполнительной власти субъектов Российской Федерации и местного самоуправления

Счета организаций, находящихся в федеральной собственности

Счета организаций федеральной почтовой связи по переводным операциям

Отдельный счет головного исполнителя, исполнителя государственного оборонного заказа

Счета организаций, находящихся в государственной (кроме федеральной) собственности

Специальный банковский счет регионального оператора

Отдельный счет головного исполнителя, исполнителя государственного оборонного заказа

Счета негосударственных организаций

Средства для проведения выборов и референдумов. Специальный избирательный счет

Специальный банковский счет товариществ собственников жилья, жилищных кооперативов и иных специализированных потребительских кооперативов, управляющих организаций

Отдельный счет головного исполнителя, исполнителя государственного оборонного заказа

Коды банковских счетов. Расшифровка расчетного счета.

Мы живем в мире, где каждый день происходит обмен товарами и услугами. Банковские карты заменили нам привычные бумажные и металлические деньги.

Почти у каждого из нас сейчас открыт счет в банке, мы можем не носить крупные суммы денег и заранее не думать о том, сколько денег взять в магазин, а просто прийти в магазин и оплатить покупку напрямую с банковского счета картой.

Для предпринимателя счет в первую очередь нужен для расчета со своими поставщиками и покупателями, т.к. популярность банковских карт растет с каждым годом и государство стимулирует безналичные операции.

Кроме того сделки на крупные суммы, участие в тендерах и проектах с госучастием подразумевает обязательное наличие р/с.

Но мы редко задумываемся о том, что такое расчетный счет и имеют ли вообще какой-то смысл цифры в номере банковского счета.

Для чего нужна расшифровка расчетного счета в банке?

Расчетные счета в банке открываются в соответствии с Положением от 27 февраля 2017 года № 579-П «О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения» (далее План счетов).

Обычно при открытии счета в кредитном учреждении (банке) заключается договор на открытие счета, в котором обычно указывается:

- Вид счета;

- на кого открыт счет;

- дату открытия счета;

- дату и номер договора;

- процентную ставку по вкладу или кредиту;

- цель, на которую выдан кредит;

- срок погашения кредита,;

- валюту вклада и другие данные.

Очень часто при проведении банковских операций и во многих других случаях нужна информация о расчетном счете и никаких источников получения ее у нас под рукой нет. Что же тогда можно сделать? В ответе на этот вопрос нам может помочь сам номер счета, который несет себе определенную информацию.

Как расшифровать номер расчетного счета?

Разряды в расчетном счете

Расшифровка номера расчетного счета обычно начинается слева. Цифровые знаки в номере расчетного счета банка называются разрядами. Общее количество цифр (разрядов) в лицевом счете должно быть 20. Первые пять разрядов присваиваются на основании Плана счетов и совпадают с балансовым номером счета первого и второго порядка.

Рассмотрим, как расшифровываются первые три разряда счета:

| Разряд с 1-3 (номер счета первого порядка в плане счетов) | Расшифровка значения разрядов (что хранится на счете и какие банковские операции совершаются) |

|---|---|

| 102-111 | учитывается капитал кредитного учреждения (уставный капитал, дивиденды, прибыли и убытки и др.) |

| 202 | учитываются денежные средства (наличная валюта и чеки в иностранной валюте) |

| 203 | счет, открытый для учета драгоценных металлов |

| 204 | отражаются все операции, проводимые с природными драгоценными камнями |

| 301-329 | на этих счетах отражаются различные межбанковские операции (корреспондентские счета, клиринг, расчеты по ценным бумагам и другие операции) |

| 401-406 | счета, открытые для использования средств федерального бюджета, бюджета субъектов РФ, внебюджетных фондов, учета средств финансовых органов муниципальных образований и субъектов РФ, органов Федерального казначейства |

| 407 | счета негосударственных организаций |

| 408 | счета, открытые для индивидуальных предпринимателей, физических лиц, юридических лиц и прочие |

| 409 | счета для хранения невыплаченных переводов, инкассированных наличных денег и другие |

| 410-426 | счета для учета депозитов различных организаций и физических лиц |

| 427-440 | учет вкладов, депозитов на договорной основе юридических лиц, индивидуальных предпринимателей и физических лиц |

| 441-457 | кредиты, выданные организациям различных форм собственности |

| 458 | задолженность по кредитам и прочим размещенным средствам |

| 459 | проценты по кредитам и прочим размещенным средствам |

| 460-473 | средства, предоставленные в пользование сторонним организациям |

| 474-479 | учитываются прочие активы и пассивы организации |

| 501-528 | счета, на которых учитываются операции с ценными бумагами и другими финансовыми инструментами |

| 601-621 | на этих счетах отражаются основные средства организации, расчеты с дебиторами, акции и другие расчеты по средствам организации |

| 706-708 | отражаются финансовые результаты |

| 801-855 | счета доверительного управления |

| 909-971 | отражаются операции по внебалансовым счетам |

Разряды с 4 по 5 (балансовый счет второго порядка в Плане счетов) дают более точную расшифровку операций, проводимых на данном счете, посмотреть которую можно также в Плане счетов.

Таким образом, по первым пяти разрядам мы можем узнать:

- с какой целью открыт счет и что хранится на счете;

- на какой срок открыт счет или взят кредит (депозит),

- форму собственности организации, открывшей счет;

- вид счета.

- Определение валюты счета.

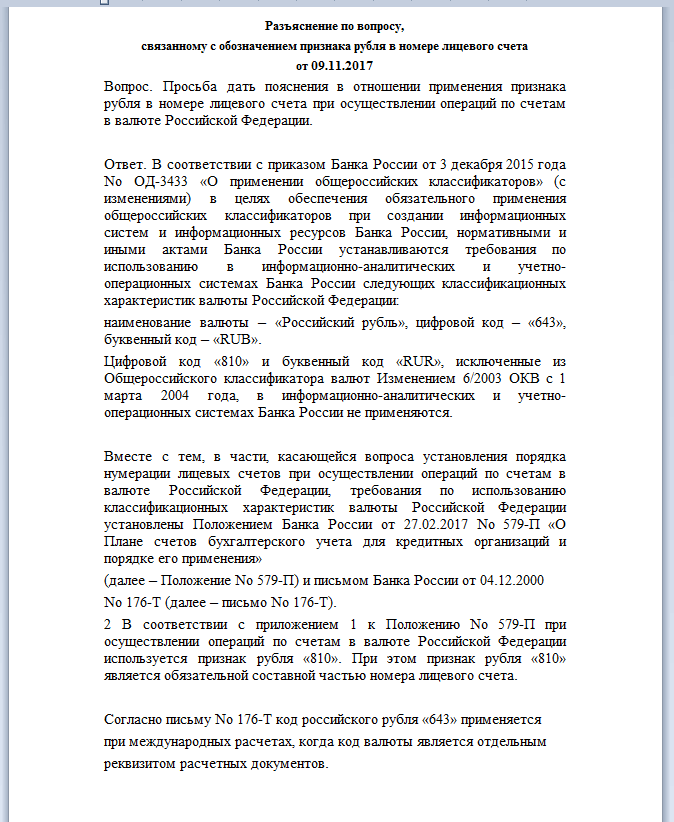

Код рубля 810 или 643 – пояснение Центрального Банка РФ.

В разрядах с 6 по 8 указывается код валюты, в которой открыт счет. Расшифровку кода валют можно посмотреть в Общероссийском классификаторе валют (Классификатор ОК (МК (ИСО 4217) 003-97) 014-2000 с изменением и дополнениями).

Чаще всего счета открывают в трех основных валютах:

- Доллар США – код 840 (USD)

- Евро – код 978 (EUR)

- Российский рубль – код 643 (RUB)

Применение кода валюты Российской Федерации имеет свои особенности.

При проведении банковских операций на территории России в российских рублях, а также в номерах расчетных счетов применяется «старый» код валюты «810» — российский рубль.

При международных расчетах, когда код валюты – отдельный реквизит расчетных документов, проставляется «новый» код российского рубля «643» (см. разъясняющие Письма Центрального Банка РФ)

Остальные разделы номера счета

Разряд 9 – это защитный ключ или по-другому проверочная цифра, с ее помощью проверяют корректность обозначения счета при помощи компьютерных программ. Также, он отделяет разряды счета, для которых предусмотрено обязательное обозначение реквизитов номера счета, от остальной части счета (разряды с 10 по 20), которую кредитные организации присваивают самостоятельно.

Чаще всего с 10 по 13 разряды ставится номер филиала, далее уже следует номер лицевого счета, полученный в кредитной организации. В номере филиала и номере лицевых счетов свободные знаки обозначается нулями/

Примеры нумерации лицевых счетов

Пример 1. Лицевой счет коммерческой организации, которая находится в федеральной собственности, открытый для учета средств клиента:

Номер расчетного счета (разбит для удобства на коды) – 40502840200210000237

Расшифровка расчетного счета:

40502 (разряд с 1 по 5) – счет коммерческой организации, находящаяся в федеральной собственности;

840 (разряд с 6 по 8) – валютный счет, валюта счета – доллар США;

2 (разряд 9) – защитный ключ (проверочная цифра);

0021 (разряд с 10 по 13) – номер филиала;

0000237 (разряд с 14 по 20) – порядковый номер лицевого счета.

Пример 2. Депозитный счет физического лица со сроком выше 3 лет в рублях:

Номер расчетного счета (разбит для удобства на коды) – 42307810500120000845

Расшифровка расчетного счета:

42307 (разряд с 1 по 5) – депозитный счет физического лица, открыт на срок свыше 3 лет

810 (разряд с 6 по 8) – код валюты — Российский рубль;

5 (разряд 9) – защитный ключ (проверочная цифра);

0012 (разряд с 10 по 13) – номер филиала;

0000845– порядковый номер лицевого счета.

Можно легко заметить, что самой информативной частью в расшифровке счета для простого пользователя являются первые восемь разрядов счета.

Этой информации достаточно, для того, чтобы узнать всю самую важные сведения о счете.

Остальные цифры счета имеют больше значение для банковских специалистов. Однако, необходимо всегда внимательно писать все цифры счета и правильно заполнять реквизиты платежных поручений. Это поможет сберечь финансы и будет гарантом душевного спокойствия.

Видео по теме

В данном видео вы найдете дополнительную полезную информацию по теме банковских счетов.

Специальный счет: инструкция для бухгалтера

В статье рассмотрим ситуации, с которыми сталкиваются налогоплательщики, которые работают в рамках гособорозаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее Закон № 275-ФЗ) и применяют при этом специальный счет.

Ситуация 1. В каком банке открывать?

В соответствии с пп. 6 п. 1 и пп. 6 п. 2 ст. 8 Закон № 275-ФЗ головной исполнитель и исполнители определяют в контрактах, заключаемых с другими исполнителями, обязательное условие об осуществлении расчетов с использованием для каждого контракта отдельного счета, открытого в уполномоченном банке, выбранном головным исполнителем.

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

При выполнении гособоронзаказа головной исполнитель и исполнители по государственному оборонному заказу используют для расчетов по контракту только отдельные счета, открытые исполнителями, с которыми заключены контракты, в уполномоченном банке (пп.7 п. 1 и пп. 7 п.2 ст. 8 Закона № 275-ФЗ).

Учитывая вышеизложенные нормы Закона № 275-ФЗ Организация-субподрядчик, которая включена в кооперацию головного исполнителя по выполнению гособорнзаказа обязана заключить договор о банковском сопровождении и открытии спецсчета в уполномоченном банке, выбранном головным исполнителем. Поэтому она, не вправе открыть спецсчет в ином банке, кроме того, который указан в контракте с исполнителем и его уведомлении.

Ситуация 2. Правомочен ли банк отказать организации в открытии счета?

Организацией (Исполнитель) столкнулась с ситуацией когда Уполномоченный банк отказал ей в открытии специального счета на том основании, что что по мнению банка Общество проводило подозрительные и сомнительные операции, направленные на легализацию (отмывание) доходов, полученных преступным путем. Разберемся, прав ли банк?

Согласно ст. 11 НК РФ счета (счет) — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета. При этом Банк обязан заключить договор банковского счета с клиентом, который обратился с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом или установленными в соответствии с ним банковскими правилами (п. 2 ст. 846 ГК РФ).

В соответствии с п. 2 ст. 8 Закона № 275-ФЗ Исполнитель заключает с уполномоченным банком, выбранным головным исполнителем, договор о банковском сопровождении (пп. 2 п. 2 ст. 8 Закона № 275). Кроме того, Исполнитель уведомляет (до заключения контрактов) других исполнителей о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп. 3 п. 2 ст.8 Закона № 275-ФЗ).

В свою очередь уполномоченный банк обязан заключить с головным исполнителем, исполнителем договоры о банковском сопровождении и открыть им отдельные счета (пп. 1 п. 2 ст. 8.2 Закона № 275-ФЗ). При этом отдельный счет — это счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу (п. 10 ст. 3 ФЗ Закона № 275-ФЗ). Поэтому на Организацию- исполнителя возложена обязанность по открытию специального счета в уполномоченном банке Законом № 275-ФЗ.

Cогласно абз. 2 п. 2 ст. 846 ГК РФ Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом.

Однако при этом следует учитывать, что кредитная организация (банк) вправе отказаться от заключения договора банковского счета (вклада) в соответствии с правилами внутреннего контроля кредитной организации в случае наличия у нее подозрений о том, что целью заключения такого договора, во исполнение которого открывается счет, является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» далее Закон № 115-ФЗ).

Согласно п. 6.2 гл. 6 «Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П), (далее- Положение № 375-П), факторами по отдельности или по совокупности, влияющими на принятие кредитной организацией такого решения могут являться следующие обстоятельства:

— юридическое лицо имеет размер уставного капитала равный или незначительно превышающий минимальный размер уставного капитала, установленный законом ((пп. «а» п. 6.2 Положения № 375-П.

— с даты регистрации юридического лица прошло менее шести месяцев (пп. «б», п. 6.2 Положения № 375-П);

— согласно данных налоговой службы в качестве юридического адреса юридического указан адрес массовой регистрации (пп. «в», п. 6.2 Положения № 375-П).

— отсутствие по адресу юридического лица, указанному в едином государственном реестре юридических лиц, органа или представителя юридического лица («г» п. 6.2 Положения № 375-П);

— одно и то же физическое лицо является учредителем (участником) юридического лица, его руководителем и) осуществляет ведение бухгалтерского учета (пп. «д», п. 6.2 Положения № 375-П);

— имеется информация Банка России о том, что в отношении Организации выявлено наличие задолженности нерезидентов по контрактам, по которым Организацией были закрыты паспорта сделок в связи с их переводом на обслуживание в другой уполномоченный банк ( пп. «е»,» п. 6.2 Положения № 375-П);

— в отношении юридического лица имеется решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества (пп. «и» п. 6.2 Положения № 375-П);

— иные факторы, самостоятельно определяемые кредитной организацией (пп. «к» п. 6.2 Положения № 375-П.

Учитывая вышеизложенное, несмотря на то, что открытие специального счета Исполнителем в рамках исполнения им гособоронзаказа, предусмотрено законодательно, кредитная организация вправе отказаться от заключения договора банковского счета в соответствии с правилами внутреннего контроля кредитной организации, при наличии оснований полагать, что Организация совершает операции, направленные на легализацию (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Однако при получении отказа Организация-Исполнитель вправе обратиться в суд, и не исключено, что судебные органы, в случае недоказанности наличия оснований для открытия банковского счета, предусмотренных в п. 5.2 ст. 7 Закона № 115-ФЗ, встанут на сторону Организации и признают действия банка неправомерными (Решение Арбитражного суда Нижегородской области от 14.10.2016, Постановление Первого арбитражного апелляционного суда от 22.12.2016, Постановление Арбитражного суда Волго-Вятского округа от 19.04.2017 № Ф01-878/2017 по делу № А43-15183/2016).

Так Верховный Суд РФ, рассматривая аналогичную ситуацию в своем Определении от 25.08.2017 № 301-ЭС17-10939 по делу № А43-15183/2016 отметил, что несмотря на то, что для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем, при рассмотрении в суде дела об оспаривании отказа в открытии счета, банк должен подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета. Кроме того, суд обратил внимание на то, что денежные средства из федерального бюджета, направленные на исполнение государственного оборонного заказа, не могут по своей правовой природе являться доходом, полученным преступным путем.

Таким образом учитывая вышеизложенное для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем. Однако, если Организация обратиться в суд, то банк должен будет подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета.

Ситуация 3. Вправе ли Организация-исполнитель перечислить деньги поставщику со своего специального счета на его расчетный счет?

В данной ситуации Организация-исполнитель, включенная в кооперацию головного исполнителя в рамках исполнения государственного оборонного заказа, заключила обычный договор поставки на приобретение материалов, которые в дальнейшем будут использованы ею для исполния гособоронзаказа. Сумма договора составляет 400 000 руб. а поставщик не имеет специального счета, открытого в уполномоченном банке. Как быть?

В соответствии с пп. 6 п. 1 и пп. 6 п. 2 ст. 8 Законf № 275-ФЗ головной исполнитель и исполнители определяют в контрактах, заключаемых с другими исполнителями, обязательное условие об осуществлении расчетов по таким контрактам с использованием для каждого контракта отдельного счета, открытого в уполномоченном банке, выбранном головным исполнителем.

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

При выполнении гособоронзаказа головной исполнитель и исполнители по государственному оборонному заказу используют для расчетов по контракту только отдельные счета, открытые исполнителями, с которыми заключены контракты, в уполномоченном банке (пп.7 п. 1 и пп. 7 п.2 ст. 8 Закона № 275-ФЗ).

В соответствии с пп. «з» п. 2 ч.1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях в частности оплаты головным исполнителем расходов на сумму не более пяти миллионов рублей в месяц и оплаты исполнителем расходов на сумму не более трех миллионов рублей в месяц.

Поскольку с отдельного счета исполнителя возможно списание денежных средств на иные банковские счета в целях оплаты иных расходов на сумму не более трех миллионов рублей в месяц, а в рассматриваемом вопросе речь идет о сумме в 400 000 руб., Организация-исполнитель, осуществляющая деятельность в рамках ГОЗ, вправе перечислить деньги поставщику со своего специального счета на его расчетный счет.

Ситуация 4. Перечисляем аванс сотрудникам со спецсчета

Режим использования отдельного счета подразумевает обязанность предоставления Организацией в уполномоченный банк документов, являющихся основанием для составления распоряжений на перечисление сумм ЗП на счета сотрудников, а также распоряжения на уплату соответствующих налогов, в частности НДФЛ в качестве налогового агента. Обязана ли Организация выполнять данные требования при перечислении аванса сотрудникам (ЗП за первую часть месяца)?

В соответствии с пп. «ж» п. 1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает совершение разрешенных операций в соответствии с п. 2, 3, 9 и 10 ст. 8.4 Закона № 275-ФЗ.

При этом согласно пп. «а» п. 3 ст. 8.4 Закона № 275-ФЗ по отдельному счету не допускается, в частности, совершение операций в виде перечисления (выдачи) денежных средств физическим лицам, за исключением оплаты труда при условии одновременной уплаты соответствующих налогов, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

В соответствии с п. 1 ст. 8.2 Закона № 275-ФЗ уполномоченный банк в частности вправе: запрашивать у головного исполнителя, исполнителя документы и сведения, предусмотренные настоящим Федеральным законом (пп.1 п. 1 ст. 8.2 Закона № 275-ФЗ); осуществлять контроль распоряжений в порядке, установленном ст. 8.5 Закона № 275-ФЗ (пп.4 п. 1 ст. 8.2 Закона № 275-ФЗ).

При принятии распоряжения к исполнению уполномоченный банк контролирует: в частности, соответствие назначения платежа, указанного в распоряжении, содержанию документов, представленных владельцем отдельного счета и являющихся основанием для составления распоряжения (пп. 3 п. 1 ст. 8.5 Закона № 275-ФЗ), а также соблюдение режима использования отдельного счета, установленного Законом № 275-ФЗ (пп. 4 п. 1 ст. 8.5 Закона № 275-ФЗ).

При этом, при перечислении ЗП, в том числе и за первую половину месяца (аванса) Организация-Исполнитель должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств (Письмо Банка России от 02.12.2015 N 12-1-5/2822, от 14.12.2016 № 12-1-5/2793).

При этом следует добавить, что п. 3 ст. 8.4 Закона № 275-ФЗ регулирует порядок перечисления (выдачи) денежных средств с отдельного счета физическим лицам и не может регулировать порядок перечисления, в частности, налога на доходы физических лиц (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Российские организации, от которых налогоплательщик получил доходы, обозначенные в п. 2 ст. 226 НК РФ, обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, с учетом особенностей, предусмотренных ст. 226 НК РФ (п. 1 ст. 226 НК РФ). При этом датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход (п. 3 ст.226 НК РФ).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, в данном случае относительно выплаты ЗП- на последний день месяца (пп. 1 п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ).

Поэтому, учитывая вышеизложенное, налоговый агент в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, производит исчисление НДФЛ и не как не может этого сделать ранее.

В этой связи до истечения месяца невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет, при выплате заработной платы за первую половину месяца (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Таким образом, Организация Исполнитель при выплате ЗП за первую половину месяца должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств.

Однако, при этом одновременно с распоряжением на аванс Организация не должна предоставлять распоряжения на уплату НДФЛ в качестве налогового агента, поскольку до истечения месяца, невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет.