Секрет девальвации: почему в 2014 году обвалился рубль

Набиуллина подняла глаза и пронзительным взглядом посмотрела на коллегу, который это сказал. Это не был совет — просто нервный, тихий возглас. Первый заместитель главы Центробанка Сергей Швецов оторопело смотрел на экран своего планшета, на котором было видно, как курс рубля стремительно падает. Зрелище не для слабонервных: видеть на экране, как из-за твоего решения обесценивается национальная валюта. Каждая секунда — потерянные миллиарды, россияне беднеют с каждым ползком рубля в сторону снижения курса по отношению к ведущим мировым валютам. Набиуллина переводила взгляд с планшета с ползущим рублем на Швецова и продолжала молчать. Кривая рубля скакнула вверх.

Швецов не выдержал и просящим тоном сказал: — Нужна интервенция!

Он знал, что предыдущий его шеф Сергей Игнатьев не допустил бы такой ситуации. Такого просто не могло быть: доллар уходит в поднебесные высоты, а ЦБ смотрит на это холодно и не выступает в защиту рубля, вкидывая на рынок валюту, чтобы сбить курс и накормить обезумевших трейдеров. Похожей ситуации не было уже много лет, все успели забыть те ощущения из 1990-х. Самый критичный момент за последние пятнадцать лет имел место в конце 2008 года, когда рубль стал обесцениваться на фоне снизившейся цены на нефть. Тогда Игнатьев рисковал и тратил валюту из международных резервов на поддержку курса. Потратил больше двухсот миллиардов долларов, и ему повезло: цена на энергоресурсы стала расти вновь. И рубль, провалившись, вслед за нефтяными котировками стал возвращаться на спокойные уровни. Все резкие перепады рубля роднит одно: никто не знает, что будет с экономикой и с ценой на нефть. Но тогда Игнатьев поддержал рубль валютой и выиграл. А сейчас Набиуллина, устав от интервенций, которые пришлось проводить несколько месяцев подряд, решила остановиться.

Делать интервенции — бессмысленно, остановить их — страшно.

Для Набиуллиной все началось в марте 2014 года, когда Владимир Путин согласился принять в Россию украинский Крым. На Украине шла борьба за власть, на улицах столицы и других городов вспыхивали вооруженные беспорядки, президент Янукович был отстранен от власти. Крымчане использовали момент и на спешно созванном референдуме проголосовали за воссоединение с Россией. Владимир Путин поддержал желание крымчан и, введя на полуостров российские войска, согласился присоединить Крым к России, куда он входил до 19 февраля 1954 года, когда по указу первого секретаря ЦК КПСС Никиты Хрущева Крымская область перешла в состав Украинской республики. Международное сообщество выступило резко против такой политики Путина: оно сочло воссоединение России и Крыма аннексией. Вступать в вооруженный конфликт с Россией, чтобы отвоевать Крым обратно, никто не стал, но с марта 2014 года страну стали воспринимать как агрессора.

Экономика России до присоединения Крыма и после — две разные экономики. До Крыма Россия была частью глобального мира, после — российская экономика начала все больше изолироваться. Изоляция шла медленно, но уверенно. Набиуллина не знала, что именно будет происходить дальше, но прекрасно понимала, что рублю такая политика не сулит ничего хорошего.

Новость о присоединении Крыма Набиуллина узнала почти вместе со всей страной, незадолго до того, как информация стала публичной. События происходили так быстро, что невозможно было хорошо подготовиться. В преддверии крымского референдума в марте 2014 года ЦБ готовился к возможному скачку рубля. Он увеличил ставку на 1,5 процентного пункта и изменил параметры курсовой политики. В месяц, когда прошел референдум о присоединении Крыма к России, Набиуллина дала согласие на то, чтобы потратить 22,3 миллиарда долларов из международных резервов страны на поддержку курса рубля. Это была рекордная интервенция за пять лет. Референдум экономика России переварила спокойно, перевалила март без больших потерь. Резкого падения не случилось, но началось медленное сползание в стагнацию. Сначала стала падать цена на нефть, потом западные страны ввели экономические санкции против России.

Санкции означали ограничения в работе с Россией для западных компаний, в основном американских и европейских. Некоторые из них начали сворачивать бизнес в стране, Россия медленно стала отделяться от остального экономического мира. Она начала отвечать на санкции контрсанкциями. Так, Путин наложил запрет на ввоз некоторых сельскохозяйственных товаров из Евросоюза и США, а также ряда других стран.

На рубле такая политика сказывалась плохо. Курс постоянно падал, ЦБ всю весну, лето и осень поддерживал его, потратив шестьдесят пять миллиардов долларов. Но это не сильно помогало отечественной валюте: курс рубля все равно снижался, а международные резервы катастрофически таяли. С марта по декабрь 2014 года они сильно похудели. Россия потратила из них, в том числе на поддержку курса, более ста миллиардов долларов, или больше 20% всех резервов.

Два молодых заместителя в Минфине, которые пришли в чиновники из инвестбанкиров, Алексей Моисеев и Максим Орешкин не могли хладнокровно наблюдать, как политика пожирает рубль, как быстро и впустую тратятся международные резервы. Они сочинили письмо в ЦБ о расточительстве. Мол, хватит выбрасывать валюту на ветер, наступила пора отпускать рубль в свободное плавание, то есть вводить режим free float. Это сбалансирует его, зафиксировав на комфортном уровне для нынешнего состояния экономики, и сбережет международные резервы, которые еще сто раз смогут пригодиться. Настала пора, уверяли они, сделать рубль самостоятельным, как долгое время уже обещали. Пришел тот самый момент. Набиуллина не хотела потрясений, она желала постоянства и, конечно, прекрасно знала, как сильно Путин ценит социальную стабильность. Поэтому к мнению молодых да умных из Минфина прислушиваться не стала и продолжала делать интервенции из международных резервов для того, чтобы курс валют не улетел в заоблачные высоты, а люди продолжали думать, что все хорошо.

Но траты если и помогали, то не сильно. Рубль летел. Если в марте за один доллар давали тридцать шесть рублей, то в декабре — уже пятьдесят. Политика для россиян становилась все дороже и дороже. Экономика медленно скукоживалась, финансовый рынок лихорадило, и никто не понимал, что будет завтра. Набиуллина тоже нервничала, заявляла одно, а делала другое. Она говорила, что ЦБ перешел к таргетированию инфляции, но продолжала таргетировать курс рубля. Финансовый рынок перестал верить Центробанку. Он стал ждать от Набиуллиной подвоха.

Момент, когда Путин стал жалеть международные резервы больше, чем ту самую социальную стабильность, Набиуллина пропустила. Президент стал говорить, что у него есть вопросы к ЦБ по поводу своевременности и качества принимаемых мер. Он заявлял, что палить резервы плохо.

Набиуллина не определилась до конца, что дальше делать с денежно-кредитной политикой. Глава ЦБ ощущала свою беззащитность перед внешними обстоятельствами, ее придавливала неопределенность будущих событий. Набиуллина, как и большинство, верила, что политический кризис рассосется, нефть подрастет, а санкции скоро снимут. Именно из-за неопределенности она продолжала интервенции, поддерживая рубль. Минфин настаивал на введении свободного плавания рубля, говорил, что это панацея. МВФ тоже настойчиво советовал: free float — больно, но эффективно.

Набиуллина нервничала, но как-то так получалось, что каждое следующее решение было только хуже. На этот раз подвела «Роснефть».

Эта крупнейшая нефтяная компания везде просила деньги, чтобы выплатить в декабре международным кредиторам семь миллиардов долларов. Из-за санкций она не могла перезанять эти деньги на внешнем рынке, а у российских банков катастрофически не хватало валюты. Курс рубля уверенно снижался. «Роснефть» пыталась найти деньги везде, где могла, в том числе в Фонде национального благосостояния России. Но отовсюду приходил либо отказ, либо обещания, что деньги получить в принципе можно. Но нескоро. И «Роснефть» пришла в ЦБ. Ведь тот в ноябре 2014 года запустил аукционы валютного РЕПО, а значит, банки могли принести в ЦБ облигации высокого качества и под залог получить валюту. «Роснефти» этот способ показался удобным.

Нефтяная компания совместно с крупным частным банком «Открытие» составила схему привлечения денег Банка России: «Роснефть» выпускает рублевые облигации, которые выкупят заранее определенные участники рынка, как правило «дочки» «Роснефти», и в итоге облигации через цепочку операций оказывались в «Открытии». Этому банку оставалось только взять валюту в ЦБ и отдать ее «Роснефти». Немного сложный, но гениальный замысел мог спасти репутацию компании перед внешними кредиторами, не допустить просрочки по кредитам. Набиуллина не мыслила стереотипами: она не считала Игоря Сечина, который возглавлял «Роснефть», ужасным разрушителем и тайным серым кардиналом Путина. Именно такая за ним закрепилась репутация — в основном потому, что именно он вел проект разрушения нефтяной компании ЮКОС Михаила Ходорковского. Все знали, что Сечин вел этот проект, и именно он стал главным бенефициаром от исчезновения ЮКОСа.

«Роснефть» получила почти все активы, которые раньше принадлежали компании Михаила Ходорковского. Но Набиуллина не вникала в прошлое, а работала в режиме реального времени: глава крупнейшей компании попросил денег — значит, надо помочь. Она вошла в трудное положение бывшего коллеги по правительству Игоря Сечина. И, наверное, она его, как основного силовика в команде Путина, немного опасалась. Когда она была министром, Сечин — всевластным вице-премьером; когда она была помощником президента, она видела, как часто Сечин наведывается к президенту, носит папочки с докладными записками.

Сечин попросил Набиуллину только об одном: включить быстро облигации «Роснефти» в ломбардный список ЦБ. Это значило, что банки могут под эти облигации брать в ЦБ валюту. Набиуллина согласилась. «Роснефть» стала слишком крупной для российской экономики, ей требовалось много кредитов, и чем дальше, тем больше. Санкции закрыли доступ «Роснефти» к западным деньгам. Ни один российский банк не мог удовлетворить ее аппетиты, только федеральный бюджет или печатный станок ЦБ.

Получив согласие ЦБ, «Роснефть» тут же объявила о размещении облигаций на огромную сумму — восемьсот миллиардов рублей. Такого объема российский рынок не видел никогда. Как только «Роснефть» сообщила о таком размещении облигаций, стали происходить чудеса: Московская межбанковская валютная биржа стремглав зарегистрировала эти выпуски. Потребовался всего час, чтобы закрыть книгу заявок. Беспрецедентное размещение биржевых облигаций прошло успешно.

В день, когда Сечин разместил свой огромный бонд, ЦБ провел совет директоров и решил в пятый раз за год поднять ключевую ставку на 1% — до 10,5%450. Это повышение было небольшим, финансовый рынок вообще никак не отреагировал: продолжали расти цены и курс евро к рублю. Участников рынка больше интересовала покупка валюты для «Роснефти».

На следующий день после совета директоров ЦБ быстро внес облигации «Роснефти» в ломбардный список. Два дня ушло на то, чтобы провернуть сделку на шестьсот двадцать пять миллиардов рублей.

Дальше уже было делом техники: «Открытие» купило облигации у «Роснефти», под них заняло деньги у ЦБ и перенаправило полученные сотни миллиардов рублей в нефтяную компанию.

Игорь Иванович облегченно вздохнул.

Финансовый рынок России напрягся. Никто не понял, что за операцию провернули Сечин с Набиуллиной и почему они так и не объяснили рынку суть этой огромной сделки. И ЦБ, и «Роснефть» забыли сказать, кто покупатель этих бумаг и в чем, собственно, цель приобретения.

Тайная сделка с Сечиным больно ударила по репутации Набиуллиной. Рынок и так не очень доверял новому центробанкиру из-за непоследовательной денежно-кредитной политики, а тут утратил последние иллюзии.

Участники финансового рынка интерпретировали череду происходящих событий примерно так: путинская компания использует ЦБ в своих шкурных интересах. Печатный станок обслуживает не денежную политику, а частные интересы. Такое объяснение большинству казалось логичным, тем более что ни сам ЦБ, ни «Роснефть» ничего не хотели объяснять. Никто понятия не имел, как «Роснефть» собирается использовать полученный огромный объем валюты. Все стали готовиться к тому, что он одномоментно вывалится на рынок.

Непрозрачная сделка разогрела рынок, сработала как выстрел: курс рубля продолжал снижаться, интервенции не помогали охладить валюту. Шуры-муры с Сечиным попали в спираль санкций, низкой цены на нефть, постоянно накаляющегося конфликта на Украине.

Подняв ставку в четверг, 11 декабря, ЦБ пообещал вернуться к этому вопросу в следующем, 2015 году. Но уже в понедельник, 15 декабря, стало очевидно, что ничего не помогает: курс летит в тартарары. За четыре дня, из которых два пришлись на выходные, доллар вырос на четыре рубля. Рынок не отреагировал на совет директоров ЦБ, зато откликнулся на тайную многомиллиардную сделку Сечина и Набиуллиной. Весь день оказался нервным, четкого плана действий не было. До позднего вечера в ЦБ решали, что делать. Простых решений не было.

Набиуллиной не верили. Это был вызов. Она поняла: если не справится сейчас, то не справится никогда. Выйти из тупика мог помочь только шок. Обезумевший финансовый рынок надо окатить холодной водой, как из ушата. Центробанкиры говорят: когда все плохо, надо доставать большую базуку. Пришло время действовать.

Хотели настоящий free float — получите. Запредельно высокая ставка вместе с ним приведет финансовый рынок в ступор и поможет охладить пыл игроков по раскручиванию курса рубля. Поздним вечером Набиуллина созвала внеочередное заседание совета директоров. Холодный колкий ветер дул за окном, в холле уже нарядили новогоднюю елку, которая не радовала совсем и казалась каким-то лишним атрибутом. За столом собрались усталые и подавленные коллеги. Остановились на варианте 17%. Именно такая ставка напугает рынок, но не завалит его, — так посчитали подчиненные Набиуллиной. Раз не завалит — значит, будет семнадцать. Предупредили Кремль, правительство.

Домой разъехались за полночь. Ночная Москва утопала в предновогодних огнях. В час ночи ЦБ разослал пресс-релиз: ставка 17% из-за инфляционных и девальвационных рисков. Рядом с ЦБ, где сосредоточено много ресторанов и кафе, сновало много гуляк.

Бессонная ночь. И нескончаемые сомнения: поможет ли.

Рано утром все вновь были вместе. Собрались в кабинете Набиуллиной, ждали открытия рынка.

— Нужна интервенция!

Швецов не мог без боли смотреть, как курс рубля ухает вниз.

Интервенция могла бы сбить это падение. Даже у Железного Дровосека было сердце.

Набиуллина продолжала молчать. Она встала из-за общего стола, подошла к своему рабочему месту, посмотрела на черном экране терминала кривую обесценивания рубля. Обернулась и тихо, но уверенно сказала:

— Мы больше не будем реагировать валютной интервенцией на каждое движение курса.

Подчиненные замерли. Набиуллина продолжила:

— Пусть наше молчание станет холодным ушатом воды для участников финансового рынка.

В абсолютной тишине все вместе наблюдали за ползущим рублем. Только сейчас окончательно стало ясно, что в ЦБ наступили другие времена. Жесткие и бескомпромиссные.

Экономический кризис 2014 года в России и в мире: причины и последствия

Экономический кризис, разразившийся в 2014 году, больше всего затронул российскую экономику.

Некоторые экономисты полагают, что новый спад является прямым продолжением кризиса 2008 года. Особую роль в ослаблении российской экономики сыграли события в Украине и сопутствующий им внешнеполитический кризис.

Общие истоки и причины экономического кризиса 2014 года

Спад в российской экономике возник как по экономическим, так и политическим причинам. Истоком кризисного состояния считается длительное снижение цен на нефть. Зависящие от экспорта ресурсов страны столкнулись с новым витком снижения производства.

Кризис 2014 года стал возможным из-за политической нестабильности в мире. К нему привело украинское политическое противостояние, разразившееся в конце 2013 года. Усугубил политическую нестабильность в мире возникший на его фоне вооруженный конфликт на Донбассе. Все это привело к конфронтации РФ со странами Запада, выразившейся в «войне санкций».

Мировой кризис 2014 года затронул не только Россию, но и США с Европой. На Западе отметился рост инфляции, экономический сектор стал более нестабильным. Во всем мире усилилась тенденция к расслоению населения по доходам. Из-за мирового кризиса 2014 года обострилась проблема мигрантов. Европу и США накрыла волна беженцев из ближневосточного региона, что усилило социально-экономическую нестабильность.

Кризис 2014-2015 годов в РФ

Россия как страна, сильно зависящая от экспорта природных ресурсов, сильнее других пострадала от экономического упадка. Усугубила положение страны ее внешняя политика, проявившаяся в конфронтации с Западом. Ниже будет кратко рассказано о кризисе 2014 года в России.

Причины экономического спада в стране

Кризис 2014 года в России возник из-за сильного падения мировых нефтяных цен. В экономике России приоритет отдавался не производственному, а сырьевому сектору. Все это предопределило финансовый кризис в 2014 году. Федеральный бюджет сильно зависел от внешней торговли природными ресурсами. На фоне этого развился валютный кризис 2014 года.

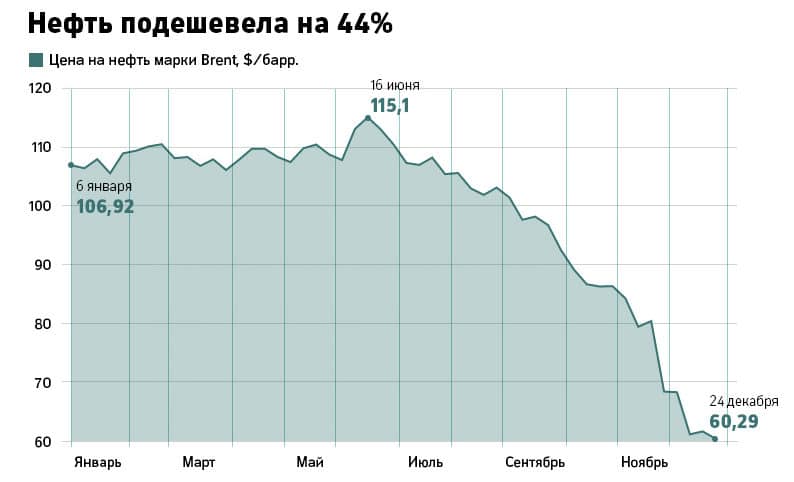

За несколько месяцев цена барреля нефти упала со 115$ до 56,5$. В январе 2015 года показатель составлял 45,13$. Во втором полугодии его значение упало до 35,98$.

Источник данных: Bloomberg. (с) РБК

Нефтяной кризис 2014 года возник на фоне:

- увеличения объема добычи газа с нефтью внутри США;

- нежелания стран-членов ОПЕК сокращать объемы добычи нефти.

Важной причиной кризиса 2014 года стало введение против России санкций из-за присоединения ею Крыма в обход требованиям международного права.

Санкции были приняты не только в отношении конкретных политических персон. Они были направлены на ряд российских компаний. В итоге у них были заморожены имеющиеся за рубежом активы.

Западом были введены финансовые санкции. Они затронули отдельные секторы российской экономики. Многим компаниям был ограничен доступ к финансированию с помощью кредитов в иностранных банках.

Причиной кризиса 2014 года в России стали инвестиционные санкции. Ряд секторов экономики РФ не смог получить инвестиции от зарубежных компаний на развитие проектов. Санкции также затронули внешнюю торговлю страны. Были свернуты многие проекты, касающиеся международной торговли России.

Хронология кризисных событий в РФ

Экономический кризис в России 2014-2016 гг. прошел несколько этапов:

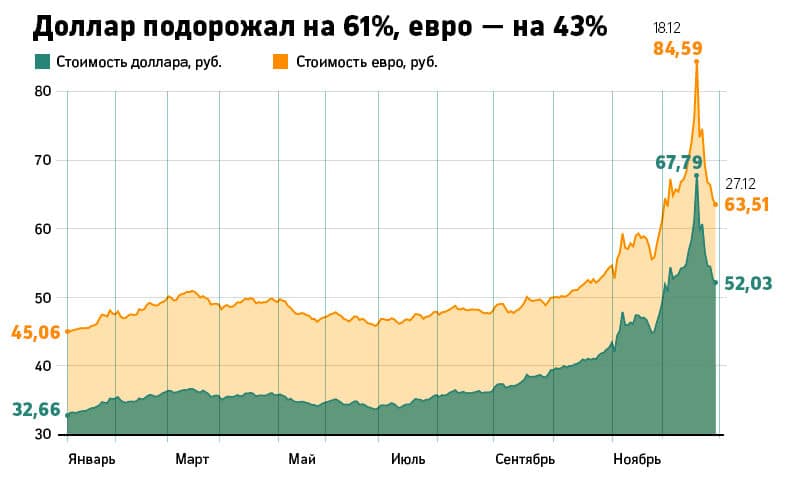

Первое полугодие 2014. Ослабление рубля почти на 15% на фоне обострения украинского конфликта и введения санкций против РФ. Курс доллара преодолел значение в 37, а евро – 51 руб в марте. Стабилизация курса в период с апреля по июнь.

Источник данных: ЦБ. (с) РБК 26.12.2014

Второе полугодие 2014. Продолжающееся ослабление валюты в июле-сентябре. Валютный кризис в декабре 2014 года, спровоцировавший максимальное обесценивание рубля. В «черный понедельник» 15 декабря за доллар давали 64,45 руб, а за 1 евро – 78,87. «Черный вторник» 16 декабря стал днем сильнейшего обвала. За 1 доллар давали 79 руб, за 1 евро – 98.

К концу 16 декабря курс укрепился и составил 67,89 руб за 1 доллар. За 1 евро давали 85,15 руб. Прекращение придерживания российской валюты по президентскому указанию. Укрепление российской валюты в конце декабря. При этом не наблюдалось кризиса доллара в 2014 году.

Зимой 2014/15 годов Россия была вынуждена выплатить более 100 млрд долларов долгов в связи с невозможностью их рефинансирования.

2015 год. Сильное ослабление рубля в феврале, а затем его небольшое укрепление в апреле. Новый виток падения в августе. Тогда за 1 доллар давали 70 руб, а за евро – 81. К концу года рубль упал еще сильнее. За доллар стали давать 73 руб, а за 1 евро – 80. Валютный кризис в России 2014-2015 гг. привел к рекордному падению отечественной валюты к доллару. Оно достигло 27%.

2016 год. Курс валюты был нестабилен в первый месяц года. В январе курс неоднократно обновлял свой минимум. Во втором полугодии курс несколько стабилизировался и держался на уровне показателей 2015 года.

По оценке российского экономиста Аганбегяна А.Г., кризис 2014-2016 гг. привел к двукратному обесцениванию российского рубля к американской и европейской валютам.

Попытки Правительства и Центробанка по преодолению кризиса

Правительство РФ вместе с Центробанком предпринимали следующие меры по борьбе с экономическим кризисом 2014 года:

- Поддержка курса.

Центробанком неоднократно повышалась ключевая ставка. Только в 2014 году это происходило 6 раз. Рост составил 11,5% (с 5,5% в начале 2014 года до 17% в конце). В 2015 год имел место обратный процесс. Ставка в итоге была снижена до 11%. Банком Росси проводились валютные интервенции.

- Поддержание российских компаний и банков.

18-миллардные госгарантии получило АО «Роснано». 150 млрд рублей от государства получила добывающая компания «Ямал СПГ». Деньги предназначались на создание завода на Ямале. Правительство РФ повысило уставный капитал РЖД. Он возрос на 50 млрд рублей. Правительство также выделило порядка триллиона рублей «Сбербанку», «ВТБ», «Россельхозбанку», «Банку Москвы», «Росбанку», «Газпромбанку» и ряду других крупнейших банковских организаций страны. Также Центробанк провел финансовое оздоровление банка «Траст». Компания «Роснефть» для преодоления финансового кризиса 2014 года получила от государства 625 млрд руб.

- Оказание помощи населению.

Для смягчения негативных последствий экономического кризиса 2014 года Центробанком были смягчены требования резервирования для банковских организаций, занимавшихся реструктуризацией валютных ипотечных кредитов.

Последняя мера была направлена на поддержание заемщиков, столкнувшихся с проблемой выплаты кредитов, взятых в иностранной валюте.

Последствия спада 2014-2015 гг. для РФ

Выделяют следующие последствия кризиса 2014 года в России:

- снижение на 30,4% курса отечественной валюты;

- увеличение потребительской инфляции;

- падение реальных доходов российских граждан;

- уменьшение потребительского спроса;

- быстрый рост цен на 6,5%;

- усиление недоверия граждан к рублю;

- повышение числа сбережений в наличной иностранной валюте (почему копить и хранить деньги выгоднее в долларах?).

Кризис 2014-2015 гг. отразился на экономике постсоветских государств и ряда стран Евросоюза. Явление коснулось государств Восточной Европы. Там отметилось ослабление местных валют. В ряде стран возросла инфляция, снизились доходы, начался отток капитала. Все это привело к стагнации и снижению ВВП. Практически все прогнозы по кризису в России 2014 года носят пессимистический характер.

Украинский кризис 2014: его причины и последствия

Главной причиной политического кризиса на Украине 2013-2014 гг. стал отказ правительства подписывать соглашение об ассоциации страны с ЕС. Одной из причин, почему произошел кризис 2014 г на Украине, являются противоречия между западными и восточными регионами страны. Первые отличаются прозападной позицией, вторые настроены на сохранение отношений с РФ.

Киев. Майдан 2014

Причины кризиса также крылись в нестабильности украинской экономики. В стране снизились золотовалютные резервы, имелись большие долги перед «Газпромом» и МВФ по полученным ранее кредитам.

Политический кризис 2013-2014 перерос в вооруженные столкновения в Киеве. Его последствием стала смена власти в стране. В дальнейшем протесты распространились на юго-восток Украины в связи с недовольством новой властью. Главным последствием кризиса на Украине 2014 стал вооруженный конфликт на территории Луганской и Донецкой областей. Разразившийся Крымский кризис 2014 года привел к присоединению полуострова к РФ на основании проведенного для его жителей референдума.

Украинский кризис 2013-2014 годов спровоцировал обострение отношений между РФ и Украиной, что привело к введению санкций ЕС и США в отношении российских компаний и политических деятелей.

Государства постсоветского пространства, пострадавшие от кризиса

Девальвация рубля сказалась на национальных валютах целого ряда государств бывшего СССР. Среди них:

- Белоруссия. Валюта страны в 2014 году упала на 25% к доллару. К концу 2015, согласно Википедии, белорусский рубль обесценился на 55%.

- Казахстан. В 2014 году тенге упал к доллару с отметки 155 единиц до значения в 185 единиц.

- Азербайджан. В 2015 году произошли две девальвации маната. Сначала валюта обесценилась на 24%, а концу года девальвация составила 48%.

- Армения. Обесценивание драма составило 17,3%. В декабре 2014 страну накрыл валютный кризис, приведший к росту цен на продукты до 40%.

- Грузия. Лари девальвировал к доллару в 2014 году. Его курс достиг минимума 2006 года.

- Молдавия. Лей упал к доллару на 19,6% в 2014 году.

- Украина. Украинский кризис 2014 года привел к двукратному обесцениванию гривны.

Кризисное явление затронуло экономику Латвии. Из-за девальвации рубля упала конкурентоспособность продукции из Латвии в России.

Помимо увеличения турпотока в страну из приграничных государств увеличилось число иностранных покупателей, приобретших автомобили и электронику на территории России. Также отметился рост покупок квартир на территории России гражданами Казахстана и особенно Китая.

Упоминания о кризисе 2014 года в кино и книгах

Политическому кризису 2014 года в Украине посвящен ряд книг, среди которых:

- «Украина – вечная Руина» Л.Р. Вершинина (2014);

- «Независимая Украина. Крах протеста» М. Калашникова, С. Бунтовского (2014);

- «Украина. Экономика смуты или деньги на крови» В.Катасонова (2015);

Событиям весны 2014 года в Крыму, ставшим главным предвестником экономического кризиса в России, посвящен фильм «Крым» А. Пиманова. Он вышел в сентябре 2017 года.

Событиям Евромайдана посвящен украинский документальный сериал «Майдан» С. Лозницы. Он вышел в 2014 году.

Сбили с курса: как война, санкции, нефть и ЦБ уронили рубль

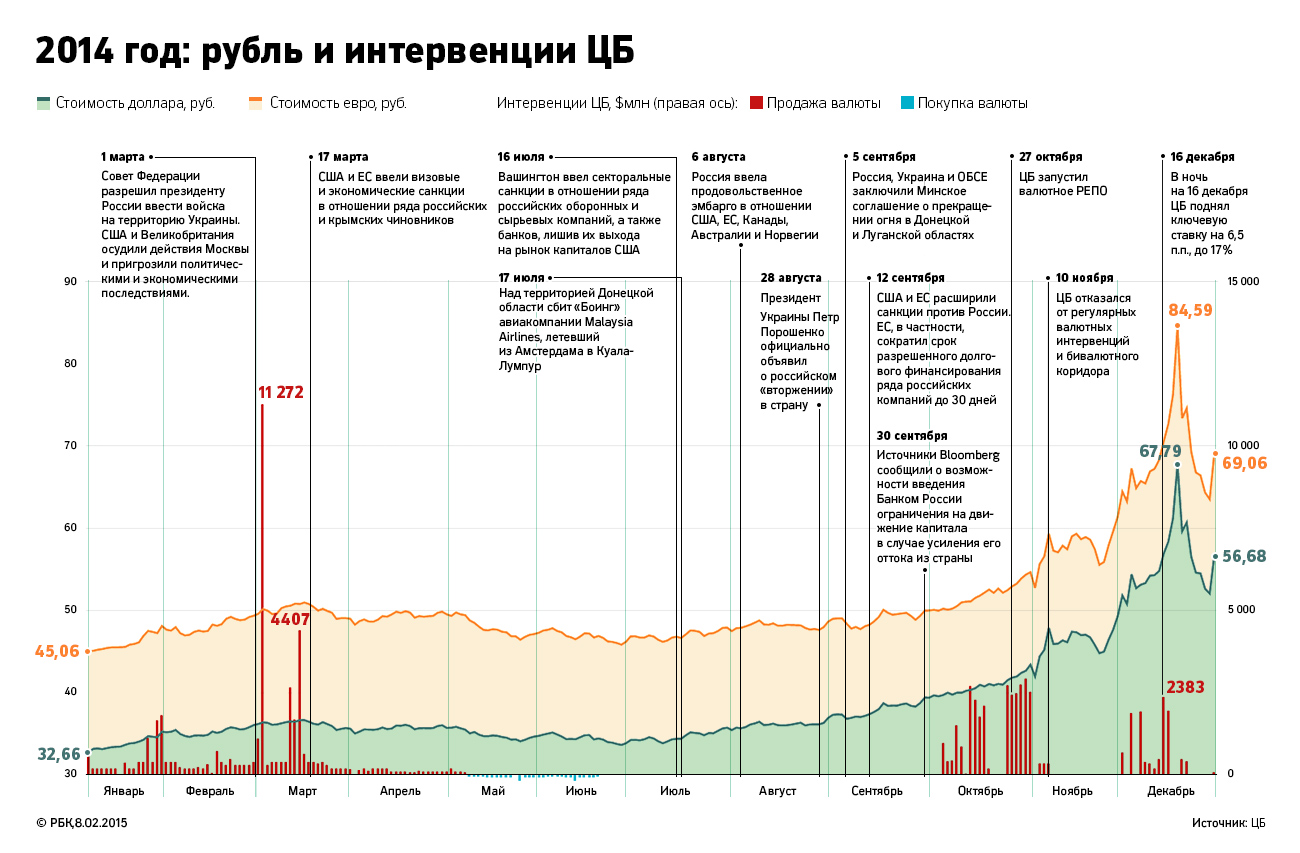

Черным для рубля в 2014-м мог стать совсем другой день – понедельник, 3 марта. За два дня до этого, в субботу, президент Владимир Путин обратился к Совету Федерации за разрешением на использование российских вооруженных сил в Крыму в связи с «экстраординарной ситуацией, сложившейся на Украине, угрозой жизни граждан Российской Федерации». Совет проголосовал мгновенно и единогласно – Россия официально заявила о возможности вторгнуться на территорию Украины.

Сразу после открытия в первый рабочий день рынки рухнули: индекс Московской биржи за считанные минуты упал на 5,8%, РТС – на 7,5%. Уже к 10 утра курс доллара взлетел на 76 копеек, до 36,6 руб., евро – на 84 копейки, до 50,4 руб. Банк России тут же начал гасить пожар: сдвинул вверх границы валютного коридора, повысил ключевую ставку с 5,5% до 7% годовых и наводнил рынок валютой. 3 марта ЦБ продал на рынке $11,3 млрд – всего на $2,7 млрд меньше, чем за два предыдущих месяца, утопив панику в потоке наличности. Доллар удалось затормозить на уровне 36,4 руб., но ЦБ продолжал интервенции весь март, продав за месяц валюту более чем на $22 млрд.

Введенные Западом в ответ на события в Крыму санкции оказались гораздо менее жесткими, чем ожидал рынок, который боялся торгового эмбарго или отключения российских банков от международной системы межбанковских расчетов SWIFT. Не был введен и государственный контроль за движением капитала через границу, о необходимости которого в разгар мартовских событий говорил советник Путина Сергей Глазьев. А цена нефти продолжала держаться выше $100 за баррель. И постепенно участники валютного рынка успокоились.

Уже к концу марта курс доллара упал ниже 36 руб., в середине мая – ниже 35 руб., а в конце июня – ниже 34 руб. Евро с пиковых 50,3 руб. к концу июня упал до 46 руб. Банк России вернулся к реализации старого плана: еще в 2012 году он заявил о переходе с 2015 года к плавающему курсу рубля. В январе 2014 года глава ЦБ Эльвира Набиуллина еще раз подтвердила, что одним из пунктов этого плана станет отказ от валютных интервенций – когда в марте ЦБ не только не отказался, но и сильно нарастил интервенции, Набиуллиной часто припоминали ее слова. В начале мая ЦБ перестал продавать валюту, в конце июня – перестал ее покупать и ушел с рынка совсем. Но в том же конце июня начала падать нефть.

Санкции плюс, нефть минус

А в начале июля США и вслед за ними Евросоюз объявили о вводе «секторальных» санкций, перекрывших доступ дешевым «длинным» западным деньгам. Крупнейшие компании вроде «Роснефти» и НОВАТЭКа, а также главные банки России во главе со Сбербанком и ВТБ больше не могли брать на Западе кредиты сроком более чем на 90 дней, размещать новые выпуски валютных облигаций и привлекать акционерный капитал.

Больше того: санкции постепенно разрушали всю систему связей этих компаний и банков с глобальным финансовым рынком, более глубокую и сложную, чем может показаться на первый взгляд. Например, как рассказали журналу РБК казначеи крупных российских и международных банков, санкции постепенно высушили форвардный рынок.

На этом рынке продают и покупают валюту те, кто хочет быть уверен, что через несколько месяцев сможет поменять рубли и доллары по понятному курсу: в России это огромная часть крупных экспортеров и импортеров. Они заключают сделки с крупными российскими банками, а те, в свою очередь, с мировыми финансовыми гигантами. После введения санкций глобальные банки занервничали – не воспримут ли западные регуляторы форвардные сделки как запрещенные кредиты российским компаниям и банкам. И начали закрывать лимиты.

Постепенно объем этого рынка сжался с нескольких сотен миллионов до десятков миллионов долларов в день. Масла в огонь подлили разговоры о возможном введении контроля за движением капитала в России. Банки заволновались, что не смогут конвертировать рубли в валюту и обратно, и на всякий случай стали воздерживаться от продажи форвардов. Весь неудовлетворенный спрос выплеснулся на спотовый рынок.

Большие экспортеры вроде «Роснефти» оказались под двойным ударом: падение цен на нефть означало снижение валютной выручки, ее могло не хватить для погашения кредитов в этом и следующих годах, а новые кредиты взять нельзя из-за санкций. Уже осенью крупнейшие экспортеры сократили продажу валюты. «Банки об этом узнают моментально, потому что валютная выручка есть, а ее не продают. Банки сразу начали открывать позиции против рубля», – говорит Евгений Егоров из банка «Веста». ЦБ не продавал валюту с мая. Отток капитала все это время усиливался: если в 2013 году он составил $63 млрд, то по итогам 2014 года – $150 млрд. Спрос на валюту в России становился все больше, ее предложение – все меньше.

В июле рост курсов доллара и евро возобновился, но в начале сентября ЦБ еще раз подтвердил, что до конца 2014 года демонтирует валютный коридор, отменит «обязательные» интервенции и завершит переход к плавающему курсу. «Мы будем выходить на валютный рынок с интервенциями в любой момент и в тех объемах, которые необходимы, для того чтобы сбить ажиотажный, спекулятивный спрос», – пообещала Набиуллина в интервью каналу «Россия 24». Когда в начале октября доллар начал штурмовать отметку в 40 руб., ЦБ вернулся на рынок. Но, продав за октябрь $22,3 млрд, не добился ровным счетом ничего: 31 октября 2014 года доллар стоил 43,4 руб., укрепившись за месяц на 4 руб.

Игра наверняка

«Когда ты предсказуемо знаешь, что вот здесь ЦБ будет продавать, потом отойдет на 5 копеек, потом будет продавать дальше и дальше, это на спекулянтов действовало, как тряпка на быка: ату его, ату!», – говорит казначей одного из крупнейших банков. 31 октября ЦБ повысил ключевую ставку на 1,5 п.п., до 9,5% годовых. А 5 ноября ЦБ внезапно отменил и сам валютный коридор, объявив о фактическом введении плавающего курса с 10 ноября 2014 года, а не с 1 января 2015-го, как ожидали участники рынка. Строго говоря, дату 1 января банк никогда не называл. «Во всех документах формулировка была «до конца 2014 года», то есть в ноябре – это не до срока, а в срок. Но многим и правда показалось, что «до конца 2014 года» стоит читать как «с 1 января 2015 года», – сказала Эльвира Набиуллина РБК, передав через представителя.

Но почему это надо было делать в ноябре? «Мы не хотели идти против рыночного тренда: было понятно, что курс рубля снижается в силу объективных и достаточно мощных причин, – объяснила глава ЦБ. – При таком резком падении цен на нефть, которое мы наблюдали осенью, на рынке сформировались однонаправленные ожидания всех участников. Дальше проводить интервенции и тратить золото-валютные резервы было бы просто неправильно».

В начале ноября руководство ЦБ провело две встречи с казначеями и с аналитиками крупнейших банков. «Разговоры были: вот видите, отменили коридор, и ничего же страшного не произошло», – вспоминает участник одной из встреч. «На встрече с казначеями говорили: не стойте против рубля, понесете убытки, нам это будет неприятно», – вспоминает другой.

Позицию ЦБ поддержал Владимир Путин, который 10 ноября объяснил падение рубля спекулятивными атаками, заявив, что фундаментальных факторов и причин для дисбалансов в национальной валюте нет. «Если при этом ЦБ еще придержит определенную ликвидность, то, безусловно, накажет спекулянтов, которые приготовились к дальнейшим спекулятивным действиям», – добавил Путин.

10 ноября ЦБ вновь перестал продавать валюту, но вернулся всего через три недели: нефть упала ниже $70 за баррель, доллар взял очередную «психологически важную» отметку в 50 руб. и полетел дальше. ЦБ выбрасывал на рынок от $200 млн до $2 млрд в день, но это не помогало – теперь доллар вырос на 4 руб. всего за одну первую неделю декабря.

У рынка к этому моменту появился новый главный страх – «Роснефть». Набравшая в долг больше 2,5 трлн руб., подпавшая под санкции и двукратное падение цен на нефть компания нуждалась в валюте: в ней на тот момент было номинировано почти 90% долга. Почти половину этого долга «Роснефти» надо было погасить в четвертом квартале 2014-го и в 2015 году. 11 декабря компания разместила облигации на огромные 625 млрд руб., при этом назвать покупателей и цель привлечения денег «Роснефть» отказалась.

«Сделка была абсолютно нерыночная, при этом все понимали, что «Роснефти» для погашения кредитов нужна валюта. Были опасения, что эти рубли полностью или частично выплеснутся на рынок», – говорит начальник дилингового центра Металлинвестбанка Сергей Романчук. Этот вопрос тревожил всех. Гораздо позже выяснилось, что «Роснефть» все же получила валюту в обмен на эти рубли – но не на рынке, а через сделку с «Открытием». Финансовая корпорация взяла облигации «Роснефти», заложила их в ЦБ, получила валюту и отдала ее нефтяной компании.

Но тогда об этом никто не знал: какая разница, купит «Роснефть» валюту или заплатит налоги полученными рублями, не продав выручку, – для рынка результат будет одинаковым, рассуждали торговцы валютой.

В день размещения облигаций «Роснефти» 11 декабря ЦБ повысил ключевую ставку до 10,5%. По рассказам собеседника РБК в правительстве, некоторые члены совета директоров банка предлагали повысить ставку сильнее: «Иначе будете ловить рубль неизвестно где». Но резкое повышение не прошло. Глава ЦБ на пресс-конференции по итогам заседания пообещала, что банк «может в любой момент выйти на рынок и создать проблемы для спекулянтов». Рынок не испугался ни роста ставки, ни слов Набиуллиной, ни интервенций ЦБ, продавшего 11 и 12 декабря более $2,8 млрд: доллар и евро за эти два дня подросли еще на два с лишним рубля каждый.

Черный понедельник

В выходные банкиры, трейдеры и спекулянты были предоставлены сами себе: времени, чтобы обдумать влияние денег «Роснефти» на курс рубля было достаточно – и в понедельник, 15 декабря, укоренившаяся за субботу и воскресенье в умах участников рынка паника выплеснулась на рынок. С открытием биржи утром 15 декабря рост валют продолжился: уже к 11:05 доллар стоил 58,7 руб., евро – 73,1 руб. Рынок лихорадило: участники боялись, что на рынок пришли или вот-вот придут рубли «Роснефти», никто не понимал, сколько долларов в ответ готов потратить ЦБ. В рамках новой политики Банк России действует намеренно непредсказуемо: сидит «в засаде», следит за курсом и выходит на рынок всегда внезапно.

К 14:00 доллар перевалил за 59 руб., к 15:50 – за 60, еще через полчаса – за 61. «Раньше в таких случаях ЦБ брал многие миллиарды и шел с ними на рынок, и все разбегались в страхе, потому что выехал танк, с которым бороться бесполезно. А тут ЦБ выехал на мотоцикле, и все начали его руками ловить», – говорит собеседник РБК в одном из банков.

Курс валюты рос так стремительно, что рынок начало лихорадить. Сначала с биржи вынесло тех, кто ставил на падение доллара. «Спекулянты скорее шортили, думали, что доллар вот-вот развернется», – вспоминает Романчук из Металлинвестбанка. Доллар же пошел вверх, и на бирже начались маржин коллы: «короткие» позиции закрывались принудительно. Романчук замечает, что при таких быстрых движениях клиент физически не успевает что-нибудь сделать, чтобы сохранить позицию. «Брокер тебя даже спрашивать не будет, он будет стараться ограничить свои убытки, у клиента уже денег нет. Надо закрывать позицию, покупая доллар», – поясняет Егоров из «Весты». Затем начали закрывать позиции те, кто ставил на рост валюты: уровень и так выглядел запредельным. Но взлет продолжался.

Банк России 15 декабря проводил интервенции, продав за день $1,96 млрд, которые рынок будто не заметил. К закрытию торгов в понедельник доллар подорожал до 64,5 руб., евро – до 78,8 руб. И только вечером, когда стало понятно, что «отскока» уже не случится, совет директоров Центробанка собрался на экстренное совещание.

Двенадцать человек заседали в мраморном зале особняка на Неглинной около трех часов, решая, что делать. О совещании знал весь рынок – в таких случаях на рабочих местах остается линейный персонал ЦБ – но никаких сигналов наружу не было. Около 23:00 в Центробанк безрезультатно пытался дозвониться глава одного из крупнейших банков. Лишь в 23:45 на сотовые телефоны профильных журналистов упало СМС от ЦБ, что скоро выйдет важное заявление. Его разослали около полуночи – Центробанк поднял ключевую ставку сразу на 6,5 п.п., до 17% годовых.

Абсолютный хаос

«Это как если бы Центробанк вывесил на фасаде белый флаг. Ночное повышение ставки говорило: «Мы в растерянности и не знаем, что еще делать», – считает один из российских банкиров. «Объявили поздно вечером, чтобы успеть до начала работы банков на Дальнем Востоке, поэтому не стали дожидаться утра по московскому времени», – парирует Набиуллина. Есть и еще одна причина: для исключения инсайда Центробанк обязан обнародовать решения сразу после их принятия, а в зоне заседания совета директоров глушится даже мобильная связь.

16 декабря Набиуллина выступила на канале «Россия 24». «Повышение ключевой ставки ориентировано прежде всего на снижение инфляционных ожиданий, – сказала она, – его влияние на валютный рынок будет косвенным и вряд ли мгновенным». Рубль недооценен по всем параметрам, «но, чтобы он приблизился к фундаментальному курсу, нужно время», добавила глава ЦБ.

Участники рынка по-разному толковали слова Набиуллиной: многие готовились к худшему. «Сегодня абсолютный хаос. Грязный, отвратительный, некрасивый и полностью депрессивный рынок без покупателей и продавцов», «решение ЦБ было абсолютно неожиданным и уничтожило местный рынок, вокруг лишь негативные сигналы» – такими письмами в этот день обменивались трейдеры инвестбанков. Оптимисты ждали, что повышение ставки ЦБ сопроводит мощными интервенциями.

Участники рынка давно разгадали схему интервенций ЦБ и играли с регулятором в эту игру: Банк России давно говорил, что все это прекратит, но не все верили, что у него хватит духа, считает председатель правления Московской биржи Александр Афанасьев. Биржа открылась ростом рубля: доллар сразу после открытия торгов упал до 59,5 руб., евро – до 74,9 руб. Но уже в первый час торговцы валютой осознали, что денег Центробанка на рынке нет. К 12:00 доллар взлетел до 66 руб., евро – выше 82.

«Сигналы со стороны ЦБ были противоречивыми: с одной стороны, они говорят, что рубль недооценен, а с другой – боятся продать лишний миллиард долларов. Одно с другим не билось», – объясняет Романчук. Трейдеры посчитали, что отказ ЦБ от продаж валюты означает его уверенность в дальнейшем падении рубля. В 13:00 по Москве начались торги в Лондоне, и цена нефти упала ниже $60 за баррель. На Московской бирже началась паника: к 14:00 доллар стоил 69 руб., евро – 86.

«Рынок мог развернуться в любой момент, позиции резались, резались и резались, – вспоминает Романчук, – все, что было выше 60, на мой взгляд, происходило при минимальном участии каких-то спекулянтов, банковского комьюнити: это был неудовлетворенный клиентский спрос». Спрос на валюту со стороны населения был огромным – клиенты звонили и требовали купить валюту прямо сейчас и по любой цене, рассказывают сотрудники всех опрошенных банков. Люди попроще выстраивались к обменникам, курс в которых был еще на 5–10 руб. выше, чем на бирже. По данным ЦБ, в четвертом квартале население России купило $18 млрд из $30 млрд за весь год.

Трейдеры испытывали те же чувства. «Курс идет вверх, а ЦБ не реагирует никак, и были самые разные слухи, – вспоминает один из участников торгов на Московской бирже. – Может быть, мы не знаем, что сейчас будет объявлена война, или наши дивизии уже пересекают границы, или произошел государственный переворот. Или принято решение об отставке главы ЦБ, и поэтому они ничего не делают».

Нервничали не только торговцы: судя по всему, внутри Банка России не было однозначного мнения по поводу правильности ночного решения. Судить об этом можно по резким словам первого заместителя Набиуллиной Сергея Швецова, выступавшего в этот день на совещании по развитию финансового рынка. «Даже в страшном сне мы не могли себе год назад представить, что такое возможно, – говорил Швецов, – совет директоров ЦБ принимал решение, выбирая между плохим и очень плохим. Но мы приняли такое решение, и какие оно будет иметь последствия для рынка и экономики, я не берусь предсказать».

Кремль молчал: утром 16 декабря пресс-секретарь президента Дмитрий Песков заявил «Коммерсанту», что Владимир Путин не будет делать отдельных заявлений по поводу курса рубля, а «Центробанк у нас независимый». Премьер-министр Дмитрий Медведев, открывая плановое заседание правительства в 14:00, ни словом не обмолвился о падении рубля, заявив лишь, что до конца дня правительство проведет совещание по финансовым вопросам. К 15 часам паника на Московской бирже достигла пика: в 15:11 доллар перевалил за 80 руб., в 15:14 евро — за 100 руб. ЦБ даже в эти критические часы не делал публичных заявлений и не отдал на рынок ни цента.

Итоги 2014. Обвал рубля и действия ЦБ РФ: злостное нарушение законодательства, разрушение финансовой системы и подрыв отечественной экономики

Конец 2014 года ознаменовался крупнейшим финансовым катаклизмом, который привел к обвалу рубля в «черные понедельник и вторник», панике на финансовом и потребительском рынках.

В чем же причины экономических провалов правительства и ЦБ, а также какие ключевые идеи по преодолению кризиса и изменению политики.

I. Нарушение Конституции РФ и ФЗ-86 «О Центральном Банке РФ» в части исполнения основной цели и функций ЦБ РФ

Возникает обоснованное подозрение, что руководство Центрального Банка РФ своими действиями и заявлениями целенаправленно и осознанно нарушает действующее законодательство и нормативные акты, регулирующие деятельность ЦБ РФ. Причем последовательно и безнаказанно нарушается как Федеральный Закон 86 «О Центральном Банке РФ», так и основной Закон страны — Конституция РФ. Именно такие выводы можно сделать из анализа Основных направлений денежно-кредитной политики (ОНДКП).

Напомним, что согласно статье 75 пункту 2 Конституции РФ, «защита и обеспечение устойчивости рубля — основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти». Другие функции и цели Центрального Банка в Конституции РФ не обозначены. Другими словами, именно устойчивость рубля является основной макроэкономической функцией и целью деятельности регулятора, с которой, как будет показано ниже, ЦБ РФ не справляется.

Кроме того, аналогичная ответственность Банка России в части поддержания устойчивости национальной валюты закреплена в ФЗ-86: в статье 3 первой по счёту, основной и самой главной целью деятельности ЦБ РФ указывается «защита и обеспечение устойчивости рубля». По сути дела, это единственная цель деятельности ЦБ РФ, носящая общий макроэкономический характер.

Остальные четыре цели (развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развитие национальной платежной системы; развитие финансового рынка Российской Федерации; обеспечение стабильности финансового рынка Российской Федерации) хоть и являются крайне значимыми и важными для развития финансовой системы и обеспечения бесперебойной роботы банковской и расчётно-платёжной систем, однако носят главным образом технический характер. Они являются вспомогательными по отношению к защите и обеспечению устойчивости рубля.

Однако ЦБ РФ не справляется с выполнением основной макроэкономической задачи, возложенной на него как в Конституции, так и в федеральном законе. Ни о какой устойчивости российской валюты нее может быть и речи. За период с января по декабрь 2014г. американский доллар вырос на 81% по отношению к российской валюте – с 32,5 до 58,5 рублей за американскую валюту. В силу резкого изменения ценовых пропорций, скачкообразного роста процентных ставок и ужесточения дефицита денег парализовало производственный и инвестиционный процессы и сделало самым рентабельным видом деятельности валютные спекуляции. Внутренний валютный рынок хаотизирован, финансовая система парализована, масштабы внутридневных колебаний рубля достигают 6-10%, дезориентируя хозяйствующие субъекты и подавляя экономическую активность.

Устойчивость национальной валюты подразумевает не только и не столько поддержание стабильного номинального обменного курса рубля по отношению к другим валютам. Устойчивость валюты подразумевает две категории. Во-первых, устойчивость покупательной способности доходов и сбережений россиян, номинированных в национальной валюте. Во-вторых, создание за счет управления валютным курсом максимально благоприятных макроэкономических условий для устойчивого развития национальной экономики, финансовой системы, инвестиций и, в конечном счёте, увеличение благосостояния граждан как цели экономической политики.

Совершенно очевидно, что ЦБ РФ не сумел обеспечить защиту устойчивости рубля ни в первом, ни во втором варианте трактовки данного термина. С точки зрения защиты покупательной способности доходов и сбережений россиян наблюдается откровенный провал – ЦБ РФ допустил беспрецедентное с середины 1990-х годов по своим масштабам обесценивание доходов граждан РФ.

Шоковый и неконтролируемый обвал курса рубля, во многом обусловленный словесными заявлениями регулятора о переходе к таргетированию инфляции, неподготовленным и крайне несвоевременным отказом ЦБ РФ от регулирования валютного курса при одновременном наращивании рефинансирования коммерческих банков без контроля за дальнейшим использованием выделяемых ЦБ РФ триллионов рублей, спровоцировал скачкообразный рост цен на импортируемые товары и услуги.

Неудивительно, что инфляция ускорилась с 6,5 до 10%, продукты питания дорожают на 11,5-12%, импортные товары выросли в цене на 20-30%, а крайне высокая волатильность на валютном рынке и отсутствие определённости в действиях ЦБ РФ усиливают инфляционные ожидания – импортёры и розничные сети с целью хеджирования, страхования валютных рисков закладывают в цены вероятное дальнейшее ослабление курса рубля, что лишь раскручивает маховик инфляции и подстёгивает общий рост цен в экономике. Совершенно очевидно, что это приводит к снижению реальной покупательной способности граждан и обесценивает их доходы и сбережения, способствуя снижению уровня жизни населения.

Первые сигналы дают официальные органы статистики: по оценкам Росстата, в январе-октябре 2014г. по сравнению с аналогичным периодом 2013г. темпы роста реальных располагаемых доходов россиян упали с 3,8 до 0,8%. Закономерным образом это отразилось в затухании потребительской активности: за аналогичный промежуток времени темпы роста розничного товарооборота упали с 3,9 до 2,2%, а платных услуг населению с 2,5 до 1,1%.

Хуже всего то, что наблюдается резкое ухудшение ситуации с бедностью и нищетой: общая численность россиян за чертой бедности с доходами ниже величины прожиточного минимума выросла на 300 тыс. человек – с 18,6 млн. в первом полугодии 2013г. до 18,9 млн. в январе-июне 2014г. В 3-м и тем более 4-м кварталах 2014г. ситуация станет ещё более напряжённой – спад в экономике, обвал курса рубля и всплеск цен интенсифицировались осенью и зимой 2014г. Показательно, что именно осенью 2014г. произошло заметное ухудшение ситуации на рынке труда – уровень безработицы прекратил своё снижение и вполне ожидаемо вырос с 4,8% в августе до 5,1% в октябре, в результате чего количество безработных увеличилось сразу на 200 тыс. человек (с 3,7 до 3,9 млн. россиян).

Совершенно очевидно, что Центральный Банк России не справился с задачей защиты и обеспечения устойчивости рубля и с альтернативной, второй точки зрения – с точки зрения создания благоприятных условий для достижения фундаментальных целей социально-экономического и научно-технического развития страны: роста инвестиций, занятости, выпуска товаров и услуг и, как следствие, увеличения уровня жизни россиян.

Мало того, что по масштабам девальвации в 2014г. российский рубль среди валют всех стран мира уступает лишь украинской гривне, так к тому же непродуманные действия ЦБ РФ по ужесточению денежно-кредитной политики привели к усугублению кризиса в экономике и параличу производственной и инвестиционной активности.

Отказ от регулирования валютного курса вкупе с увеличением ключевой процентной ставки с 5,5 до 17% и количественным ограничением денежной массы привели к усугублению денежного голода и запустили процесс демонетизации экономики, который в последний раз наблюдался в 2009-2010гг. Степень насыщения экономики деньгами c начала 2014г. упала с 46 до 44% ВВП, а реальный рост денежной массы на 8% в 2013г. сменился нулевыми темпами летом 2014г. и спадом на 3,1% в октябре текущего года. Денежная база с учётом инфляции и вовсе сжимается на 4,8%.

Только за последние полгода денежная масса в России с учётом инфляции в абсолютном выражении сократилась более чем на 1,1 трлн. рублей. В 2015г. ситуация заметно ухудшится: закрытие западных рынков долгового и акционерного капитала, необходимость выплаты более 125 млрд. долл. зарубежным кредиторам (101,6 млрд. долл. по телу кредита и 23,6 млрд. в виде процентов), чистый вывоз капитала частным сектором в размере не менее 80-100 млрд. долл. и растущий спрос на иностранную валюту со стороны населения обеспечит сжатие денежной массы как минимум на 11,5 трлн. рублей.

Без адекватного расширения денежного предложения, замещения внешних источников финансирования внутренним доступным кредитом и перехода к целевой кредитно-денежной эмиссии российская экономика рискует столкнуться с жесточайшим денежным голодом и делевериджем. Без принятия адекватных упреждающих мер со стороны ЦБ РФ денежная масса в 2015г. рискует сократиться на 25-35%, что вызовет паралич всей финансовой системы, кризис неплатежей по примеру 1996 – 1998 гг., обрушение инвестиционно-банковской системы, глубочайший инвестиционный кризис, спад производства и беспрецедентный за последние 20 лет рост безработицы.

Ситуация будет усугублена рестрикционной политикой Минфина РФ, который продолжает ужесточать фискальную политику, проводит секвестр бюджета и ужесточает «бюджетное правило», подразумевающее изъятие финансовых ресурсов из экономики через фискальный механизм стерилизации якобы избыточной денежной массы. Минфин РФ уже успел изъять за последние годы из российской экономики свыше 6,5 трлн. рублей в виде ресурсов Резервного фонда и ФНБ, а за период с января по октябрь 2014г. увеличил остаток неиспользуемых средств на счетах Федерльного казначейства на 3,74 трлн. рублей, доведя совокупный размер неиспользуемых ресурсов до рекордных 10,3 трлн. рублей.

Показательно, что по итогам 11 месяцев 2014г. краткосрочные процентные ставки на межбанковском рынке выросли с 6 до 23-25% годовых. Стоимость заимствований для государства подскочила с 6,2 до 17-19% годовых, тем самым закрыв внутренний долговой рынок не только для Правительства, но и для реального сектора. Ужесточение денежно-кредитной политики обострило дефицит рублёвых кредитных ресурсов и спровоцировало спад производства и инвестиций.

Темпы роста экономики падают на протяжении 10 кварталов подряд, опустившись до едва заметных 0,5% в последние месяцы 2014г. По итогам 2014г. российская экономика вырастет на едва отличимые от статистической погрешности 0,3-0,4%, что лишь усилит отставание России от развивающихся и экономически развитых стран, снизит вклад РФ в мировую экономику, международную торговлю и высокотехнологичное производство и усугубит сырьевую зависимость.

На протяжении двух лет в России наблюдается инвестиционный кризис – инвестиции в основной капитал в среднем сжимаются на 2,5%, а в ряде отраслей спад капитальных вложений достигает 10-15%. Чистый вывоз капитала частным сектором по итогам трёх кварталов 2014г. составил 85 млрд. долл., а по итогам года рискует обновить исторический максимум, превысив 135 млрд. долл. Спад производства и инвестиций спровоцировал остановку роста реальных располагаемых доходов россиян.

Таким образом, ЦБ РФ не справился с обеспечением и более широкой трактовки устойчивости рубля – приверженность догмам вульгарного либерализма, самоустранение с валютного рынка, поощрение валютных спекуляций, отказ от минимально необходимого валютного регулирования и контроля вкупе с ужесточением монетарной политики усугубили действия западных санкций и усилили кризисные тенденции в экономике.

Вместо защиты и обеспечения устойчивости рубля, прописанных в Конституции и ФЗ-86, ЦБ РФ добился строго противоположных результатов: паники на валютном рынке, паралича банковской системы, кредитно-денежного сжатия, демонетизации экономики, усугубления денежного голода, беспрецедентного с 2008г. бегства капитала, долларизации активов банковской системы и населения, рецессии в экономике, инвестиционного кризиса, деградации структуры экономики и источников её роста.

Более того, Центральный Банк России не справляется и с другими четырьмя целями, прописанными в ФЗ-86 «О Центральном Банке». Банковская система Российской Федерации парализована высокими процентными ставками, не справляется с возложенной на неё функцией и не способна генерировать долгосрочный рублёвый инвестиционный кредит, оставаясь маломощной и неконкурентоспособной. Платёжная система продолжает оставаться в критической зависимости от международных платёжно-расчётных систем, иностранных технологий, а также центров хранения и обработки информации. Финансовый рынок разбалансирован и существенно ослаблен валютной паникой и дефицитом денег в экономике, превратившись в основной канал вывоза капитала за рубеж частным сектором.

Другими словами, волюнтаристское и легкомысленное отношение ЦБ РФ к исполнению законодательно закреплённых обязанностей приводит к тяжелейшим последствиям: самовольное избрание руководством Центрального Банка в качестве основной и единственной цели деятельности регулятора борьбы с инфляцией оборачивается нарушением действующего законодательства и неисполнением основной цели деятельности Банка России, прописанной в Конституции РФ, а также пяти целей, обозначенных в ФЗ-86. Все без исключения цели ДКП оказываются невыполненными

Приверженность ЦБ РФ борьбе с инфляцией методами, которые эту самую инфляцию разгоняют, закономерным образом приводит к тому, что инфляция выходит из-под контроля — рост процентных ставок и удорожание кредитных ресурсов провоцирует увеличение производственных издержек, которые перекладываются бизнесом на плечи потребителей. Темпы роста потребительских цен ускорились с 6,5% в 2013г. до 9,1% в ноябре текущего года, а продуктовая инфляция достигла 13%.

Устойчивость национальной валюты разрушена в угоду публично заявленному курсу ЦБ РФ на дерегулирование валютного рынка и переход к рыночному курсообразованию, что является немыслим и недопустимым для стран с маломощной и плохо регулируемой финансовой системой, высокой степенью долларизации сбережений, избыточно высокой степенью зависимости экономики и платёжного баланса от экспорта минерального сырья, подверженных рискам внешних шоков. Развитие и поддержание устойчивости банковского сектора, платёжной системы и финансового рынка становится невозможным в ситуации хаотизации валютного рынка, кредитно-денежного сжатия, двукратного роста процентных ставок, долларизации экономики, перетока капитала из реального сектора в спекулятивные сферы финансового рынка.

Встаёт закономерный вопрос об ответственности регулятора за проводимую им политику: отсутствие внятной системы оценки результатов деятельности ЦБ РФ со стороны органов исполнительной и законодательной власти вкупе с безнаказанным нарушением действующего законодательства руководством ЦБ РФ при определении целей ДКП ведёт к тому, что политика Банка России становится одним из главных ступоров развития российской экономики и финансовой системы, наносящей заметно больший урон, чем санкции западных стран.

Во-первых, необходимо дать правовую и юридическую оценку действиям руководства ЦБ РФ, которое на протяжении длительного времени последовательно нарушает Конституцию (глава 3, статья 75, пункт 2) и ФЗ-86 (глава 1, статья 3), произвольно и на своё собственное усмотрение определяя цели своей деятельности.

Во-вторых, необходимо дать оценку тому факту, что ЦБ РФ не справляется с главной функцией, которая возложена на него в рамках Конституции и ФЗ-86 – защитой и обеспечением устойчивости национальной валюты.

В-третьих, необходимо дать оценку тому, что действия ЦБ РФ приводят к тому, что ни одна из пяти целей, определённых в ФЗ-86, не достигается: борьба с немонетарной инфляцией монетарными методами приводит удорожанию кредитов, демонетизации экономики, спаду производственной и инвестиционной активности.

II. Нарушение Конституции РФ и ФЗ-86 «О Центральном Банке РФ» в части волюнтаристского избрания цели ДКП

На протяжении долгих лет руководство Центрального Банка России осознанно и безнаказанно занимается волюнтаризмом и в нарушение действующего законодательства своевольно устанавливает перед собой те цели денежно-кредитной политики, которые оно считает необходимыми и целесообразными.

«Главной целью единой государственной денежно-кредитной политики является обеспечение ценовой стабильности, что означает достижение и поддержание устойчивой низкой инфляции», — говорится в Основных направлениях ДКП. Далее даётся уточнение: «Целью денежно-кредитной политики является снижение инфляции до 4% в 2017г. и дальнейшее ее поддержание вблизи указанного уровня».

Совершенно очевидно, что поставленная руководством ЦБ РФ перед самим собой цель монетарной политики в корне противоречит целям и задачам, определённым в Конституции РФ и ФЗ-86. Напомним, что термин «инфляция» в принципе не встречается не только в перечне целей ЦБ РФ, но даже в перечне его функций. Тем более нет упоминания термина «таргетирование инфляции», которое является всего лишь одним из методов ДКП по достижению низких темпов роста потребительских цен. ЦБ РФ, в свою очередь, в нарушение Конституции и ФЗ «О ЦБ РФ» сделал борьбу с инфляцией главной целью ДКП, а таргетирование инфляции — фетишем монетарной политики, в угоду которым были принесены экономический рост, инвестиций и уровень жизни подавляющей части россиян.

В предложенных ЦБ РФ ОНДКП открыто говорится о том, что задача обеспечения экономического роста, стимулирования инвестиций и увеличения занятости является побочной и второстепенной, даже несмотря на тот факт, именно обеспечение устойчивого экономического роста было поставлено Президентом РФ в качестве основной цели деятельности всех органов государственной власти, ответственных за разработку и реализацию государственной экономической политики. «В той мере, в которой это не препятствует достижению цели по инфляции, Банк России при проведении денежно-кредитной политики стремится сглаживать циклические колебания показателей экономической активности и финансовых индикаторов относительно фундаментально обоснованных уровней», — говорится в документе.

Единственное упоминание о ценовой стабильности применительно к ДКП содержится в статье 34 ФЗ-86 «О ЦБ РФ», где говорится, что «основной целью денежно-кредитной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста».

Немаловажно, что указанная статья была введена в ФЗ-86 всего лишь полтора года назад (23.07.2013г.) нынешним руководством Центрального Банка. Цель вполне очевидна и хорошо просматривается – осуществить легитимацию своих действий и придать законность разрушительным действиям регулятора по переходу к таргетированию инфляции, о котором не было упоминания в ФЗ-86 до внесения соответствующих поправок. Всё это напоминает действия напёрсточника и шулера, а не ключевого института государственной власти, который умудрился расширить сферу своих полномочий и получить статус мегарегулятора на финансовом рынке.

Этот шаг позволил ЦБ РФ выйти из-под критики со стороны экспертного сообщества и деловых кругов. На протяжении длительного времени его обвиняли в том, что в перечне целей деятельности Банка России не упоминается главная макроэкономическая задача любого органа денежной власти – обеспечение полной занятости и стимулирование экономического роста. Защита и обеспечение устойчивости национальной валюты хоть и является крайне важной для Центрального Банка задачей, однако не является единственной и исчерпывающей. Конечной целью денежно-кредитной политики должно быть обеспечение устойчивого экономического роста и увеличение национального благосостояния.

Введение статьи 34 летом 2013г. позволило создать видимость наделения ЦБ РФ обязанностью обеспечивать условия для стабильного экономического роста: сбалансированный и устойчивый экономический рост напрямую увязан с защитой и обеспечением устойчивости рубля, которые якобы должны достигаться посредством поддержания ценовой стабильности, т.е. борьбой с инфляцией. Именно введённая сегодняшним руководством ЦБ РФ статья 34 позволила узаконить действия регулятора по сведению всей полноты денежно-кредитной политики к таргетированию инфляции.

Другими словами, ЦБ РФ произвольно и волюнтаристски избрал в качестве основной и единственной цели ДКП третьестепенную цель, которая не содержится ни в Конституции РФ, ни в перечне основных целей деятельности ЦБ РФ согласно ФЗ-86. Статья 34 находится в середине федерального закона: в Главе 6, посвящённой Организации наличного денежного обращения, т.е. относится к вопросам технического характера, не связанным с определением целей и функций Банка России. Тогда как статус, цели и функции ЦБ РФ определяются Главой 1 – Общими положениями.

Это грубое нарушение методологии сделано с одной единственной целью – придать законность действиям нынешнего руководства ЦБ РФ, которое наотрез отказывается исполнять возложенные на него Конституцией обязанности по защите и обеспечению устойчивости рубля и не хочет реализовывать 5 целей деятельности регулятора, прописанные в ФЗ-86.

III. Провальный переход к политике свободного курсообразования

Именно с целью перехода к режиму таргетирования инфляция ЦБ РФ затеял процесс отказа от регулирования валютного курса, отменил операционный и технический коридоры бивалютной корзины, отказался от регулярных и систематических валютных интервенций и завершил переход к свободному плаванию (точнее обвалу) российского рубля в конце ноября 2014г. Руководство ЦБ РФ указывает об этом в ОНДКП: «Необходимым условием эффективного управления процентными ставками является отказ от регулирования курса рубля к иностранным валютам».

И дальше даётся крайне лестная и притом необоснованная оценка якобы достигнутых результатов: «Помимо повышения управляемости ставок денежного рынка переход к режиму плавающего курса приведет также к уменьшению чувствительности экономики к внешним шокам, адаптация к которым будет происходить за счет изменения валютного курса».

Стоит отметить, что всё произошло с точностью наоборот: внешние шоки в виде падения цен на нефть и санкций Запада стали гораздо более чувствительными; американский доллар укрепился на 81% по отношению к российскому рублю; внутридневные колебания на валютном рынке достигли беспрецедентных масштабов, парализуя финансовую систему; процессы долларизации и вывоза капитала существенно интенсифицировались; дефицит денег усугубился; процентные ставки в экономике выросли в два раза, достигнув максимальных отметок с кризисного 2009г.; производственные и инвестиционные процессы оказались парализованы хаосом на валютном рынке; инфляция вышла из под контроля в связи с ростом цен на импортные товары и услуги на 30-50%; покупательная способность сбережений и доходов россиян упала на 15-20%. Именно таковы реальные результаты тех псевдонаучных и глубоко порочных экспериментов, которые ставит ЦБ РФ на российской экономике и финансовой системе, следуя отжившим догмам «Вашингтонского консенсуса».

Точно так же крайне сложно воспринимать всерьёз заявления ЦБ РФ о том, что «ценовая стабильность и, как следствие, невысокие долгосрочные процентные ставки позволят улучшить бюджетное планирование, обеспечить устойчивость государственных финансов, будут способствовать эффективной государственной экономической политике и росту благосостояния граждан». Эти тезисы не подтверждаются реалиями и в гораздо большей степени похожи на попытку выдать желаемое за действительное.

Стоит отметить, что увеличение ключевой процентной ставки со стороны ЦБ РФ, ужесточение монетарной политики и искусственное сдерживание темпов роста денежной массы закономерным образом привели к обострению и без того многолетнего структурного дефицита рублёвой ликвидности. Как результат, стоимость заимствований для государства как самого надёжного и платёжеспособного заёмщика выросла более чем в два раза за неполный календарный год – доходность 2-летних облигаций федерального займа подскочила с 6,3% годовых в январе 2014г. до 13,7% годовых 13 декабря и 18-19% после ночного повышения ключевой процентной ставки до 17% годовых, фактически закрыв внутренний долговой рынок для органов государственной власти.

Минфин России два десятка раз был вынужден признавать аукционы по размещению ОФЗ несостоявшимися в силу пресловутых «неблагоприятных рыночных условий», т.е. в силу крайне высоких процентных ставок, сложившихся на рынке в том числе в связи повышение процентных ставок ЦБ РФ и реализации политики дорогих кредитов. Совершенно очевидно, что в подобного рода ситуации не приходится говорить о том, что ЦБ РФ удаётся «способствовать эффективной государственной экономической политике и росту благосостояния граждан».

Вместо обещанных невысоких долгосрочных процентных ставок имеются рекордно высокие за последние пять лет процентные ставки, сопровождаемые остановкой кредитования реального сектора со стороны банков и закрытием внутреннего долгового рынка для резидентов. Для крупных надёжных компаний и банков стоимость заимствований превышает 18-20% годовых. Малый и средний бизнес и вовсе отрезан от рублёвого кредита.

IV. ЦБ РФ повторяет роковые ошибки 1998 и 2008гг.

Центральный Банк России наступает на те же самые грабли, на которые он наступил в 1996-1998гг. и в 2008-2009гг., загнав экономику в кризисное состояние. Искусственным завышением ключевой процентной ставки выше средней нормы рентабельности по экономике он пытается остановить бегство капитала за рубеж и тем самым стабилизировать обменный курс рубля, прекратив раскручивание маховика инфляции.

Августовский дефолт 1998г. и валютно-финансовый кризис 2009г., который Россия прошла с худшими результатами в группе G-20, БРИКС и стран-экспортёров нефти, наглядно продемонстрировали ущербность, несостоятельность и неадекватность подобного рода подходов. К сожалению, денежные власти не учатся не только на чужих, но даже на своих собственных ошибках: в очередной раз ЦБ РФ пытается удержать международных финансовых спекулянтов и российский капитал на российской финансовом рынке ценой кредитно-денежного сжатия, демонетизации и подавления экономической активности и производительных инвестиций.

Долгосрочные стратегические интересы развития реального сектора, высоких технологий, рублёвой инвестиционной системы, дедолларизации и покупательная способность сбережений и доходов граждан становятся жертвой политики искусственно завышенных процентных ставок. Удерживая спекулянтов, спасая активы международных инвесторов и подыгрывая банкам повышением ключевой процентной ставки, ЦБ РФ угнетает реальные производства и инвестиции внутри страны.

Политика ЦБ РФ, больше напоминающая хаотичные метания и взаимоисключающие, судорожные, разрозненные действия, приводит к тому, что финансовые спекуляции и портфельные инвестиции становятся приоритетней, чем реальные инвестиции в основной капитал. Это лишний раз демонстрирует отсутствие внятной системы координат и несогласованность денежно-кредитной политики ЦБ РФ с целями долгосрочного социально-экономического и научно-технического развития России.

Удорожание кредитных ресурсов и поддержание дефицита денег в экономике не способно остановить спекулятивные игры на валютном и финансовом рынках: в ситуации, когда стоимость кредитов в разы превышает отдачу на вложенный капитал в реальном секторе экономике, происходит коллапсирование экономической активности, спад производства, инвестиционный кризис и масштабный переток капитала из реального сектора в спекулятивные сферы финансового рынка. Именно это продемонстрировал дефолт 1998г. и кризисный спад 2008г. – финансовый насос перекачивает имеющиеся в экономике денежные средства и сбережения из реального сектора в спекулятивные операции, обескровливая и без того ослабленную и недофинансированную экономику России.

Центральный Банк России недвусмысленно даёт понять, что его не интересует не только соблюдение действующего законодательства в части исполнения своей главной конституционной обязанности по защите и обеспечению устойчивости рубля, но также крайне слабо волнуют проблемы российской экономики, реального сектора, рынка труда и инвестиционные процессы. Руководство ЦБ РФ достаточно искренне говорит об этом в подготовленных ОНДКП: «Основанием для изменения ключевой ставки является прогнозируемое устойчивое и продолжительное отклонение инфляции от цели в среднесрочной перспективе».

Другими словами, ЦБ РФ в принципе не готов рассматривать денежно-кредитную политику в качестве действенного инструмента антикризисной и контрциклической политики государства, призванной слаживать негативные фазы экономической конъюнктуры. Несмотря на разрастание кризисных тенденций в экономике и введение санкций со стороны США и ЕС, Банк России не обладает даже приблизительным антикризисным планом действий и не готов оперативно реагировать на ухудшение внешней и внутренней экономической конъюнктуры.

Судя по содержащимся в основном документе ДКП тезисам, даже в случае дальнейшего спада цен на энергоносители, усиления западных санкций, полного закрытия западных рынков капитала, отрицательной динамики ВВП России, усугубления инвестиционного кризиса и спада производства, ЦБ РФ не будет готов пойти на смягчение монетарной политики и приступить к антикризисным действиям. Фетишем его политики будет оставаться борьба с инфляцией методами, которые эту самую инфляцию провоцируют и усиливают.

Подобного рода узость мышления, однобокость восприятия целей ДКП и нежелание перенимать передовой опыт крупнейших экономик мира в сфере ДКП не только противоречат Конституции РФ и ФЗ-86, но и несут в себе колоссальную угрозу отечественной экономике и национальной безопасности. Не говоря о том, что они делают невыполнимыми пресловутые «майские указы» Президента и противоречат Посланию главы государства Федеральному Собранию, где отчётливо ставилась задача «вырваться из ловушки нулевых темпов роста» и «наконец-то научиться гармонично совмещать две цели: сдерживание инфляции и стимулирование роста». Подготовленные Центральным Банком ОНДКП не содержат даже упоминания о поставленных Президентом целях и задачах «в течение трёх-четырёх лет выйти на темпы роста выше среднемировых».

Действия ЦБ РФ всё больше напоминают поведение сектанта, который наотрез отказывается соотнести свои действия и представления об окружающей действительности с объективными фактами и обоснованной критикой экспертов. Центральный Банк уподобился средневековому коновалу, который борется со всеми заболеваниями организма кровопусканием. Точно так же себя ведёт ЦБ РФ в отношении российской экономики и финансовой системы — любую возникающую проблему он пытается решить путём повышения процентных ставок и изъятия денег из экономики.

Ужесточение монетарной политики и удорожание кредитных ресурсов в ситуации дефицита денег, отсутствия долгосрочных рублёвых инвестиционных кредитов и крайне низкой степени монетизации экономики подобно лечению анемии (т.е. малокровия) флеботомией (т.е. пусканием крови из организма). Ни к чему, кроме как ещё большему ослаблению экономики, разрушению финансовой системы и угнетению производства эта практика привести не может.

Центральный Банк России сформировал «процентные ножницы», которые подавляют экономический рост, вгоняют реальный сектор в состоянии усиливающейся рецессии и консервируют неоколониальную зависимость России от системы нефтедоллара. Стоимость кредитов такова, что окупить их в реальном секторе становится невозможным, а единственным приложением капиталов являются наиболее спекулятивные и высоко доходные сферы финансового рынка.

На протяжении последних двух лет рентабельность производственной деятельности в экономике России устойчиво ниже не только средней ставки по банковским кредитам (25-30% годовых), но и ключевой процентной ставки ЦБ РФ. За период 2006-2014г. рентабельность активов в экономике снизилась с 12,2 до 5,1%, а рентабельность реализованных товаров и услуг сжалась с 13,5 до 6,2. Тогда как ЦБ РФ, приверженный политике борьбы с немонетарной инфляцией монетарными методами, увеличил ключевую процентную ставку с 5,5 до 17% годовых, в результате чего инвестиционный кредит оказался недоступной роскошью для товаропроизводителей, а любые инвестиции в основной капитал и пополнение оборотного капитала стали убыточными и бессмысленными.

Центральный Банк полностью парализовал инвестиционную активность в стране и блокировал стимулы к модернизации – без доступа к кредитным ресурсам невозможно обеспечить расширенное воспроизводство промышленного капитала. Экономика оказалась переведена на рельсы самофинансирования и опоры на собственные ресурсы предприятий, которые иссякают по мере снижения рентабельности производства.

В лучшие времена эта тактика была способна обеспечить если и не расширенное, то нормальное воспроизводство капитала. Однако в сегодняшней ситуации это чревато технологическим кризисом и техногенными катастрофами – размер прибылей у компаний сокращается третий год подряд, а рентабельность производства сжалась в 2,5 раза за неполные 7 лет, что лишает компании внутреннего источника ресурсов для инвестиций и развития. По итогам 2013г. размер прибылей в российской экономике упал на 15,9%, а в январе-октябре 2014г. размер чистого положительного финансового результат сжался на 8,9%. С учётом инфляции реальная покупательная способность доходов российских компаний и вовсе обвалилась на 20-22%, что подрывает инвестиционную активность реального сектора, провоцирует снижение производства, рост увольнений и усугубляет технологическую отсталость российской экономики.

Свободных финансовых ресурсов для осуществления инвестиций у предприятий практически не осталось, внешние рынки капитала закрыты из-за санкций Запада, поддержка со стороны государства сокращается на фоне объявленного секвестра бюджета и приверженности «бюджетному правилу», а внутренний рынок капитала целенаправленно подавляется действиями ЦБ РФ.

Показательна деградация источников финансирования капитальных вложений, которая несовместима с заявленными планами модернизации и новой индустриализации. Доля собственных ресурсов предприятий в структуре источников инвестиций в основной капитал за период 2009-2013гг. выросла с 37 до 45,2%, тогда как доля банковских кредитов упала до 10%, а поступления от размещения акций на фондовом рынке обеспечили менее 1% всех капитальных вложений. Доля бюджетных средств неуклонно растёт и превысила отметку в 19%. Повышение ключевой процентной ставки ЦБ РФ лишь усугубит ситуацию с доступностью кредитов и остановит инвестиционные процессы.

В ситуации непрекращающегося снижения прибылей в экономике ориентация на собственные финансовые ресурсы предприятий становится крайне опасной: становится невозможным обеспечить даже нормальное воспроизводство капитала, обрекая производственный сектор на суженное воспроизводство, деградацию структуры экономики, архаизацию производства и снижение конкурентоспособности отечественных товаропроизводителей.

Как и в 1998г., так и в 2008г. эта политика обернулась глубочайшим экономическим спадом и инвестиционным кризисом. 2014г. не стал исключением – действия ЦБ РФ не позволили не только стабилизировать курс рубля и остановить масштабное бегство капитала, но и усугубили рецессию в экономике, спад инвестиций, сокращение производства, обвал прибылей в реальном секторе, обесценение покупательной способности доходов россиян, рост безработицы, расширение численности нищего и бедного населения.

Повышение ключевой процентной ставки в ситуации избыточно низкой степени монетизации экономики, крайне высокой степени зависимости от цен на нефть, слабой и недоразвитой финансовой системы, отсутствия ограничений на движение спекулятивного капитала и критической долларизации денежной массы и денежной базы приводит к катастрофическим последствиям.

Согласно ОНДКП никаких позитивных изменений в сфере насыщения экономики деньгами и изменения механизмов формирования денежной базы в ближайшие три года не произойдёт – ЦБ РФ даже на ставит задачу перехода к целевой кредитно-денежной системе и комплексному рефинансированию экономики. Так, в денежной программе, подготовленной ЦБ РФ, указывается, что масштабы рефинансирования банковской системы и кредитования финансовых институтов несколько вырастет при увеличении отрицательного сальдо операций с расширенным правительством вне зависимости от того, каким образом будет развиваться ситуация в российской экономике, как изменится динамика цен не энергоносители, и что будет происходит с геополитической напряжённостью и санкциями Запада против России.