Как вести учёт трудозатрат сотрудников по видам работ

Одна из важных метрик для сервисного бизнеса — это фактические трудозатраты сотрудников.

Их учет необходим не только для повышения дисциплины, но и для расчета ряда основных показателей (стоимости услуг или оказания разовых типовых работ, эффективности расходования ресурсов и т.п.).

Сегодня мы поговорим о том, какими средствами лучше вести такой учет.

Сейчас весьма распространены инструменты, позволяющие вести учет рабочего времени сотрудников с точностью до секунды.

Программы устанавливаются на рабочий компьютер, позволяя фиксировать всю деятельность работника, вплоть до контроля открываемых сайтов (с вычетом из длительности рабочего дня времени, затраченного на просмотр социальных сетей). Однако практика показывает, что излишняя точность учета трудозатрат отнюдь не делает бизнес эффективнее, а расчет упомянутых метрик — точнее.

Так действительно ли компаниям нужен секундомер?

Учет трудозатрат в качестве контроля дисциплины

Инструменты учета трудозатрат (а точнее их явная установка и какие-либо действия по результатам анализа собранных данных) традиционно используются для повышения дисциплины.

В теории сотрудники должны осознать ценность рабочего времени и привыкнуть к мысли, что тратить его на пролистывание каталогов интернет-магазинов или общение в социальных сетях безнаказанно нельзя. Однако на практике эффективность внедрения программ-агентов сомнительна.

С одной стороны, часть персонала чувствует себя некомфортно, испытывая дополнительную психологическую нагрузку от постоянной «слежки».

Одни рано или поздно к этому привыкают, другие начинают саботировать нововведения, нарушая регламент различными средствами обхода. Иногда обход осуществляется демонстративно — в качестве протеста.

С другой стороны, такая детализация порождает огромные объемы данных (причем, заведомо не на 100% достоверных из-за саботажа). Чтобы извлечь из них пользу, необходимы модели для оценки и человек, который будет применять эти модели на практике.

Что считать в трудозатратах?

Велик соблазн просто сложить время, потраченное по мнению работодателя на решение рабочих вопросов, и платить только за него.

Но не все так просто.

Прежде чем делать выводы и использовать какие-то доступные инструменты давления (премировать или наказывать), следует учесть, что:

- время, потраченное на решение проблемы даже для офисного сотрудника, нельзя ограничить продолжительностью телефонного звонка или сеанса работы в браузере (что и говорить о сотруднике на выезде). Некоторые проблемы могут требовать предварительного обдумывания (возникает вопрос: засчитывать ли за рабочее время перекур сотрудника, в ходе которого он нашел решение сложной проблемы?);

- для интеллектуального труда важна не только длительность, но и эффективность приложения усилий. Периодический отдых (перекуры, походы в столовую за чаем или любые другие формы короткого отдыха) хорошо сказываются на производительности, в то время как непрерывная работа без переключения внимания — нет;

- сотрудник может использовать уже упомянутые выше инструменты обхода автоматических инструментов, по факту ничего не делая.

В этих условиях собранные данные получаются избыточными.

Несмотря на точность каждого отдельного измерения, погрешность общего результата будет слишком высока. Ту же задачу можно решить с помощью менее точных замеров.

Расчет стоимости услуг и типовых работ

Грубо говоря, мы разбиваем деятельность компании на типовые задачи, собираем статистику о трудозатратах по каждой из них, на основе чего строим прайс и планируем расширение штата при появлении новых клиентов.

Будет ли расчет стоимости оказания типовой услуги точнее от того, что учет велся с точностью до секунды?

Ведь каждый клиент и его задачи имеют свою специфику, а значит время на решение проблемы в каждом отдельном случае может отличаться от ранее рассчитанного среднего показателя (некоторые компании даже вводят минимальную временную тарифную единицу для биллинга — 10 или 15 минут).

Более того, если мы говорим о расчете для компании в целом, а не для отдельного сотрудника, следует учесть, что одну и ту же задачу разные люди решают с разной скоростью.

Поэтому точность оценок заранее ограничена. Однако эти ограничения не делают сам по себе учет трудозатрат бесполезным с точки зрения формирования цен и прогнозирования занятости. Какой-никакой подсчет времени значительно лучше банального пересчитывания заявок.

Таким образом, учет трудозатрат для эффективной работы сервисной компании, несомненно, нужен.

Однако совершенно не обязательно создавать дополнительное напряжение в коллективе, пытаясь угнаться за лишней секундой и даже минутой в расчетах. Удобнее использовать более «доверительный» подход — учет трудозатрат в форме отчетов от самих сотрудников.

С одной стороны, это позволяет оказывать влияние на дисциплину: сотрудники видят, что их время — ценный ресурс, за расходованием которого компания следит.

С другой стороны, эти данные не столь избыточны и не требуют глубокого анализа. Да и отношения в коллективе не портятся.

При этом сохраняются все плюсы учета трудозатрат как такового: возможность контролировать ключевые показатели бизнеса и рассчитывать стоимость оказываемых услуг и отдельных работ, в том числе для отчетности перед клиентом.

"Рекомендации по определению штатной численности работников бюджетных организаций на основе нормативов по труду" (утв. Росздравом)

Рекомендации по определению штатной численности работников бюджетных организаций по труду подготовлены с учетом обобщения опыта применения нормативных материалов по труду многоцелевого назначения, разработанных Управлением нормативов по труду ФГУП «НИИ ТСС» Росздрава.

В Рекомендациях рассмотрены общие методические положения по использованию нормативных материалов по труду работников бюджетных организаций, требования к нормативным материалам, правовые вопросы их установления и замены, контроль за состоянием нормативной базы и определение эффективности внедрения нормативных материалов по труду.

Рекомендации разработаны коллективом авторов:

к.э.н., заслуженный экономист России Софийский Н.А. (руководитель работы), к.э.н. Кириченко М.Е. (ответственный исполнитель).

Управлением нормативов по труду «НИИ ТСС» Росздрава (б. Центральное бюро нормативов по труду) за продолжительный период времени создана многоцелевая нормативная база межотраслевого назначения, позволяющая установить штатную численность специалистов, служащих и других работников бюджетных организаций.

В условиях необходимости стабилизации и подъема экономики, роста эффективности труда руководителей, специалистов и служащих и усиления их воздействия на конечные результаты работы организаций возрастает потребность в обоснованном установлении их численности, в выявлении резервов для сокращения излишней численности работников за счет более рационального использования фонда рабочего времени и установления оптимальной их нагрузки, которая позволяла бы сохранить не только прежний уровень эффективности их труда, но и повысить его.

Указанные обстоятельства усиливают необходимость совершенствования системы межотраслевых, отраслевых и местных нормативных материалов.

В связи с этим особое значение имеет многоцелевое, эффективное применение межотраслевых и отраслевых нормативов по труду в бюджетных организациях.

Нормативная база бюджетной организации должна быть комплексной, т.е. состоять из разных видов норм и нормативов различных уровней укрупнения. Она должна иметь многоцелевое назначение, а именно: обеспечение обоснованного установления штатной численности работников организации и их функциональных подразделений, распределение численности работников по должностям, профессиям, установление нормированных заданий, определение трудоемкости работ, подготовка должностных инструкций и штатных расписаний.

Актуальность разработки Рекомендаций по установлению штатной численности работников различных должностных категорий на базе межотраслевых, отраслевых и местных нормативов по труду объясняется во многом еще и тем, что изучение опыта их применения в организациях свидетельствует о значительных различиях в уровне эффективности внедрения нормативных материалов.

1. ОБЩИЕ ПОЛОЖЕНИЯ

ПО ОБОСНОВАНИЮ ШТАТНОЙ ЧИСЛЕННОСТИ РАБОТНИКОВ БЮДЖЕТНЫХ

ОРГАНИЗАЦИЙ НА ОСНОВЕ НОРМАТИВНЫХ МАТЕРИАЛОВ ПО ТРУДУ

1.1. Штатную численность работников бюджетных организаций рекомендуется установить на основе межотраслевых, отраслевых и местных нормативных материалов по труду, позволяющих определить необходимую численность работников функциональных подразделений организации или отдельных исполнителей.

Под необходимой численностью работников понимается численность, позволяющая эффективно и качественно выполнять конкретную работу при обеспечении условий научно обоснованных режимов труда и отдыха.

1.2. Штатная численность работников бюджетной организации устанавливается по структурным подразделениям, раздельно для руководителей, специалистов и других служащих для производственного или обслуживающего персонала (рабочих).

1.3. Для установления штатной численности работников организации применяются следующие виды нормативных материалов — норма времени, выработки (нагрузки), управляемости, норма времени обслуживания, численности, типовые штаты.

Норма времени — это величина затрат рабочего времени, установленная для выполнения единицы работы работником или группой работников соответствующей квалификации в определенных организационно-технических условиях.

Норма выработки (нагрузки) — это установленный объем работы, единиц, который работник или группа работников соответствующей квалификации обязаны выполнить в единицу рабочего времени в определенных организационно-технических условиях.

Норма управляемости — численность работников, которая находится в подчинении у одного руководителя.

Норма времени обслуживания — это величина затрат времени на обслуживание единицы объема работы.

Норматив численности — это установленная численность работников определенного профессионально-квалификационного состава, необходимая для выполнения конкретных производственных, управленческих функций или объемов работ.

Разновидностью нормативов численности являются типовые штаты, установленные на основе норм времени обслуживания, нагрузки.

1.4. Нормативные материалы по труду, применяемые для расчета штатной численности, утверждаются в установленном порядке или руководителем организации. По сфере применения нормативные материалы подразделяются на межотраслевые, отраслевые (ведомственные) и местные.

Межотраслевые нормативные материалы по труду разрабатываются исходя из организационно-технических условий, типичных для организаций нескольких ведомств.

В Приложении 1 приведен Перечень межотраслевых нормативных материалов по труду, которые могут быть использованы при определении штатной численности работников бюджетных организаций.

Отраслевые нормативные материалы по труду разрабатываются исходя из организационно-технических условий, типичных для предприятий одной отрасли.

Местные нормативные материалы разрабатываются на отдельные виды работ в тех случаях, когда отсутствуют соответствующие межотраслевые или отраслевые (ведомственные) нормативные материалы, а также при создании в организации более прогрессивных организационно-технических условий по сравнению с учтенными при разработке действующих межотраслевых и отраслевых (ведомственных) нормативных материалов для нормирования труда. Местные нормативные материалы утверждаются администрацией организации по согласованию с профсоюзным комитетом.

Разработка их может осуществляться как самой организацией, так и на договорной основе специализированными организациями. Может быть сформировано специальное подразделение (бюро, группа). В организациях следует создавать библиотеки нормативных материалов, банки алгоритмов и программ. Кроме межотраслевых и отраслевых нормативных материалов по труду в базу включаются и местные нормативы.

1.5. Организация работы по составлению штатного расписания предъявляет повышенные требования к специалистам, занятым в этой области. Они, в частности, должны в совершенстве владеть современными методами анализа и проектирования трудовых процессов, микроэлементного нормирования, способами выявления резервов снижения трудовых затрат на различных работах. Эффективность этой работы во многом зависит от уровня профессиональной подготовки участвующих в ней работников, поэтому целесообразно привлекать к разработке местных нормативных материалов специализированные организации.

1.6. Нормативные материалы по труду должны быть доступными для применения — простота восприятия, применения нормативов, нормативных формул, удобство применения нормативных таблиц, четкость значения факторов.

1.7. Организационно-технические условия (организация труда, технология, оргтехника и т.д.) на рабочих местах должны быть приведены в соответствие с требованиями, запроектированными в нормативных материалах по труду.

1.8. Наименование должностей руководителей, специалистов и других служащих должны соответствовать тарифно-квалификационным характеристикам (требованиям) по общеотраслевым должностям служащих, а профессий рабочих — единому тарифно-квалификационному справочнику работ и профессий рабочих (ЕТКС).

1.9. Для всех структурных подразделений необходимо разрабатывать положения, отражающие задачи, основное содержание функций, на них возложенных, и ответственность, а также должностные инструкции для исполнителей.

1.10. Штатная численность работников основывается на списочной численности, установленной по нормативным материалам по труду с учетом планируемого коэффициента невыходов, определяемого по данным бухгалтерского учета.

1.11. Штатное расписание утверждается руководителем организации по состоянию на 1 января будущего года. В течение года в него могут быть внесены изменения и дополнения в связи с изменением объема работ и организационно-технических условий труда.

2. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО РАСЧЕТУ ШТАТНОЙ ЧИСЛЕННОСТИ

РАБОТНИКОВ НА ОСНОВЕ НОРМАТИВНЫХ МАТЕРИАЛОВ

2.1. Методика расчета штатной численности на основе

Штатная численность работников на основе норм времени определяется по формуле:

То — общие затраты на объем работы за год, ч;

Фn — нормативный фонд рабочего времени 1-го работника за год (условно принимается 2000 ч);

Кн — коэффициент, учитывающий планируемые невыходы работников во время отпуска, болезни и т.п., определяемый по формуле:

Расчет общих нормативных трудозатрат на объем работы за год, выполняемый работниками, определяется по формуле:

Тр — затраты времени на соответствующий вид работ, охваченные нормативами;

n — количество видов выполняемых работ;

К — коэффициент, учитывающий трудозатраты на работы, носящие разовый характер и не охваченные нормативами.

Затраты времени на соответствующий вид нормируемых работ рассчитываются по формуле:

Нвр — норма времени, ч;

VI — объем работы I-го вида, выполняемый в течение года.

Примером расчета численности работников структурного подразделения служит расчет штатной численности работников, занятых бухгалтерской и финансовой деятельностью, на основе норм времени (таблица 1).

ПРИМЕР РАСЧЕТА ШТАТНОЙ ЧИСЛЕННОСТИ РАБОТНИКОВ БУХГАЛТЕРИИ

ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Общие трудозатраты на объем работы за год (То), выполняемый подразделением (группой), равнялся 3540 ч:

2.2. Методика расчета штатной численности на основе

Штатная численность работников через нормы нагрузки устанавливается по формуле:

N — общее количество выполненных работ в единицах измерения за год;

Нн — среднегодовые нормы нагрузки в единицах измерения за год на одного исполнителя.

Средняя норма нагрузки в единицах измерения на одного исполнителя рассчитывается по формуле:

Фn — нормативный фонд рабочего времени одного работника за год, час.;

Тср — средние нормативные трудозатраты на выполнение одной работы в единицах измерения.

где То — общие трудозатраты на объем работы за год, выполненный исполнителем (или исполнителями).

Пример определения численности судей и нагрузки системы арбитражных судов на основе норм нагрузки на одного судью приводится ниже.

РАСЧЕТ ОБЩИХ ТРУДОЗАТРАТ РАБОТ, ВЫПОЛНЕННЫХ СУДЬЯМИ

Расчет средних нормативных трудозатрат на рассмотрение одного судебного дела в первой инстанции:

где N — количество дел, рассмотренных в первой инстанции за год, — 2370.

Таким образом, средняя норма нагрузки судьи арбитражного суда в первой инстанции за год составляет:

Фn — нормативный фонд рабочего времени судьи в год — 2000 ч.

Штатная численность судей составит:

2.3. Методика расчета штатной численности рабочих

на основе норм времени обслуживания

Штатная численность рабочих на основе норм времени обслуживания рассчитывается по формуле:

То — общая трудоемкость выполнения работ (за год, месяц, смену) по заданной зоне обслуживания;

Но — норма времени обслуживания единицы объема работ (кв. м, количество посетителей и т.д.);

Кн — планируемый коэффициент невыходов.

Нормы времени обслуживания рассчитываются по формуле:

Фn — нормативный фонд рабочего времени (сменный, месячный, годовой);

SUM Тно — сумма норм времени обслуживания.

Сумма норм времени обслуживания (SUM Тно) определяется по формуле:

t — норматив оперативного времени на единицу объема работ;

q — средняя повторяемость работ (в смену, за месяц, год);

К — коэффициент, учитывающий затраты времени на выполнение дополнительных функций, отдых и личные потребности. Коэффициент К определяется по формуле:

ПРИМЕР РАСЧЕТА ШТАТНОЙ ЧИСЛЕННОСТИ УБОРЩИКОВ

ПОМЕЩЕНИЙ НА ОСНОВЕ НОРМ ВРЕМЕНИ ОБСЛУЖИВАНИЯ. НОРМЫ

ОБСЛУЖИВАНИЯ ДЛЯ УБОРЩИКОВ СЛУЖЕБНЫХ ПОМЕЩЕНИЙ

1. При наличии на лестничной клетке ковровых дорожек к норме времени обслуживания применять следующие коэффициенты:

— лестничные клетки в здании от 2-х до 5-ти этажей без лифта — К = 1,6;

— лестничные клетки в здании от 2-х до 5-ти этажей с лифтом — К = 1,7;

— лестничные клетки в здании выше 5-ти этажей с лифтом — К = 1,75.

Нормы времени обслуживания установлены с учетом затрат времени на выполнение уборщиками служебных помещений основных и дополнительных функций. К основным функциям отнесены все виды работ по уборке помещений и номеров. К дополнительным функциям отнесены: доставка средств уборки и приспособлений в начале смены к месту работы и в конце смены в установленное для их хранения место.

Общая площадь служебных помещений составляет 2000 кв. м, в том числе: служебные помещения — 1602 кв. м; лестничные клетки в здании до 5 этажей с лифтом — 248 кв. м. Здание до 5 этажей с лифтом, К = 1,7. Санитарных узлов — 10, общая их площадь 100 кв. м; душевые — 2 по 25 кв. м.

Нормы времени обслуживания для уборщиков помещений взяты из таблицы N 3.

Штатная численность работников по уборке служебных помещений:

2.4. Методика расчета штатной численности воспитателей

и помощников воспитателей детского учреждения

Численность воспитателей и помощников воспитателей определяется с учетом:

— предельной наполняемости групп детьми;

— продолжительности пребывания детей в группе (норма обслуживания);

— количества рабочих дней детского учреждения (групп в дошкольном учреждении в неделю);

— нормативной продолжительности рабочего времени воспитателя и помощника воспитателя в неделю (в зависимости от вида дошкольного учреждения).

Нормативы численности установлены исходя из предельной наполняемости групп в дошкольном учреждении общего назначения:

в возрасте до одного года — 10 детей;

в возрасте от одного года до трех лет — 15 детей;

в возрасте свыше трех лет — 20 детей.

Численность воспитателей рассчитывается по одной должности на каждую группу в смену:

— в ясельных и дошкольных группах с дневным пребыванием детей — из расчета их работы в группе в течение всего режима работы учреждения (группы);

— в ясельных группах с круглосуточным пребыванием детей — из расчета их работы в группе в течение 24 часов;

— в дошкольных группах с круглосуточным пребыванием детей — из расчета их работы в группе в течение 14 часов.

Численность помощников воспитателей рассчитывается по одной должности на каждую группу в смену в течение всего режима работы учреждения.

Количество рабочих дней детского учреждения в неделю:

6-дневная рабочая неделя; 5-дневная рабочая неделя.

Нормативная продолжительность рабочего времени воспитателя в неделю:

— в группах для детей с отклонениями в развитии (для детей с недостатками умственного или физического развития) — 25 часов;

— в остальных случаях — 36 часов.

Нормативная продолжительность рабочего времени помощника воспитателя в неделю в группах:

— для детей с туберкулезной интоксикацией — 36 часов;

— для умственно отсталых детей и детей с пораженной центральной нервной системой и нарушением психики — 36 часов;

— в остальных случаях — 40 часов.

Явочная численность воспитателей и помощников воспитателей в группе рассчитывается по формуле:

Чяв — численность воспитателей или помощников воспитателей в группе;

Тс — продолжительность пребывания детей в группе в смену;

Т — количество рабочих дней детского учреждения в неделю;

Тн — нормативная продолжительность рабочего времени воспитателя и помощника воспитателя в неделю.

Штатная (списочная) численность работников (Чсп) определяется по формуле:

где Кн — коэффициент, учитывающий планируемые невыходы работников во время отпуска, болезни и т.п.

где % планируемых невыходов определяется по данным бухгалтерского учета.

Пример 1. Группа общего назначения. Количество детей в группе в возрасте свыше трех лет — 20 чел.

Режим работы дошкольного учреждения — 6 дней в неделю, с 9-часовым пребыванием детей, 10% — планируемые невыходы по данным бухгалтерии.

Штатная численность воспитателей в группе:

Штатная численность помощников воспитателей в группе:

Пример 2. Группа общего назначения. Количество детей в возрасте до одного года — 10 человек, 10% — планируемые невыходы.

Режим работы дошкольного учреждения — 5-дневная рабочая неделя с 24-часовым пребыванием детей.

Штатная численность воспитателей в группе:

Штатная численность помощников воспитателей в группе:

Пример 3. Группа общего назначения. Количество детей в группе в возрасте свыше 3-х лет — 20 человек.

Режим работы дошкольного учреждения — 5-дневная рабочая неделя с 5-часовым пребыванием детей (прогулочная), 10% — планируемые невыходы.

Штатная численность воспитателей в группе:

Штатная численность помощников воспитателей в группе:

2.5. Методика расчета штатной численности работников

на основе нормативов численности

Методика расчета штатной численности работников с помощью нормативов численности зависит от вида этих нормативов — разработанных по функциям управления, отдельным должностям или видам работ.

Наиболее часто встречаются нормативы численности работников, разработанные по функциям управления в виде нормативных степенных или линейных уравнений регрессии, например:

Н — норматив численности по функции управления, чел.;

К — постоянный коэффициент уравнения регрессии;

Общая нормативная численность инженерно-технических работников и служащих подразделения (организации) определяется как сумма нормативов численности по функциям управления:

Примером может служить расчет численности работников по функции «Организация труда и заработной платы» в соответствии с «Типовыми межотраслевыми нормативами численности служащих, занятых в экономических и административно-хозяйственных службах» по формуле:

Рпп — общая численность работников — 100 чел.;

Р — численность рабочих — 12 чел.

Численность работников может быть установлена также по отдельным нормативам по должности.

Например, службе хозяйственного и материально-технического снабжения положен 1 кладовщик при стоимости сохраняемых ценностей свыше 100 тыс. руб. в год.

3. КОНТРОЛЬ ЗА СОСТОЯНИЕМ ШТАТНОЙ ДИСЦИПЛИНЫ В ОРГАНИЗАЦИИ

Контроль в организации ведется по следующим направлениям:

— охват нормативными материалами всей численности работающих;

— качество всей действующей совокупности нормативных материалов;

— качество конкретного действующего нормативного документа.

По первым двум направлениям объектами анализа и контроля могут быть организация в целом или ее подразделения.

Охват нормативными материалами характеризует удельный вес работников, численность которых установлена по нормативам.

Соотношение штатной, фактической и нормативной численности руководителей, специалистов и служащих определяется по форме, приведенной ниже:

Экономическая эффективность (Э), получаемая в результате создания и использования нормативной базы по труду, при составлении штатного расписания может быть определена по следующей формуле:

Эв — экономия, полученная, соответственно, за счет высвобождения работников (Эв);

З — сумма средств, затраченных на реализацию мероприятий по расчету нормативной численности, руб.

МЕЖОТРАСЛЕВЫХ НОРМАТИВНЫХ МАТЕРИАЛОВ ПО ТРУДУ, КОТОРЫЕ

МОГУТ БЫТЬ ИСПОЛЬЗОВАНЫ ПРИ ОПРЕДЕЛЕНИИ ЧИСЛЕННОСТИ

РАБОТНИКОВ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1. Межотраслевые укрупненные нормативы времени на разработку конструкторской документации, 1991.

2. Типовые нормы времени на разработку конструкторской документации (проектирование технологического оснащения). М.: «Экономика», 1987.

3. Укрупненные нормы времени на разработку технологической документации, 1993.

4. Нормативы времени на патентные исследования. М.: «Экономика», 1987.

5. Межотраслевые нормативы времени на работы по научно-технической информации, 1990.

6. Нормативы времени на работы в автоматизированных системах научно-технической информации. М., НИИ труда, 1988.

7. Типовые нормы времени на перевод и переработку научно-технической литературы и документов. М.: «Экономика», 1990.

8. Межотраслевые нормативы численности работников службы охраны труда в организациях, 2001.

9. Укрупненные нормы времени на разработку программных средств вычислительной техники. М.: «Экономика», 1988.

10. Типовые нормы времени на программирование задач для ЭВМ. М.: «Экономика», 1989.

11. Межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в бюджетных организациях, 1995.

12. Нормативы численности работников юридической службы, 1990.

13. Межотраслевые укрупненные нормативы времени на работы по комплектованию и учету кадров, 1991.

14. Нормативы численности работников отделов подготовки кадров (бюро, секторов) на предприятиях. М., НИИ труда, 1990.

15. Нормативы численности инженерно-технических работников и служащих объединений гостиничного хозяйства и гостиниц. М., НИИ труда, 1985.

16. Единые нормы времени (выработки) на машинописные работы. М.: «Экономика», 1988.

17. Межотраслевые укрупненные нормативы времени на работы по документационному обеспечению управления, 1994.

18. Межотраслевые укрупненные нормативы времени на работы с научно-технической документацией в архивах учреждений, организаций и предприятий, 1993.

19. Нормы времени на работы по автоматизированной архивной технологии и документационному обеспечению органов управления, 1993.

20. Укрупненные нормы времени на работы, выполняемые в архивах, хранящих документы по личному составу учреждений, организаций и предприятий, 1992.

21. Межотраслевые нормы времени на работы, выполняемые в библиотеках, 1996.

22. Межотраслевые нормы времени на научные работы, выполняемые работниками библиотек. Москва, 1994.

23. Межотраслевые нормативы численности работников клубных учреждений, 1991.

24. Нормативы времени на работы, выполняемые работниками городских (районных) центров государственной службы занятости в условиях автоматизированной обработки информации, 1995.

25. Нормативы времени на работы, выполняемые работниками городских (районных) центров государственной службы занятости, 1995.

26. Нормы нагрузки судей, судебных исполнителей и работников аппарата народных судов, 1996.

27. Нормативы времени на работы, выполняемые работниками городских и районных отделов социального обеспечения. М., 1990.

28. Нормы нагрузки судей системы арбитражных судов Российской Федерации, 1997.

29. Межотраслевые типовые нормы времени на работы по сервисному обслуживанию персональных электронно-вычислительных машин и организационной техники и сопровождению программных средств. М., 1998.

30. Нормативы предельной численности работников кадровых служб и бухгалтерий федеральных органов исполнительной власти. М., 2002.

31. Нормы времени на работы по дополнительному обеспечению управленческих структур федеральных органов исполнительной власти. М., 2002.

32. Нормы обслуживания для рабочих, занятых на работах по санитарному содержанию домовладений, 1996.

33. Укрупненные нормы времени на полотерные и стеклопротирочные работы, 1991.

34. Нормативы времени на уборку служебных и культурно-бытовых помещений, 1990.

27. Рекомендации по определению штатной численности работников бюджетных организаций на основе нормативов по труду. М., ЦБНТ, 2002.

28. Типовые нормы времени и выработки на основные виды работ, выполняемые в государственных архивах. М., ВНИИДАД, 1988.

Организация структуры бухгалтерии

Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Способы ведения учета

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

- Вести бухгалтерию самостоятельно. Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

- Заключить гражданско-правовой договор со сторонним специалистом.

- Отдать учет на аутсорсинг, передав бухгалтерские функции консалтинговой фирме.

Численность сотрудников

Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Пример

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

Структура бухгалтерии на предприятии

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

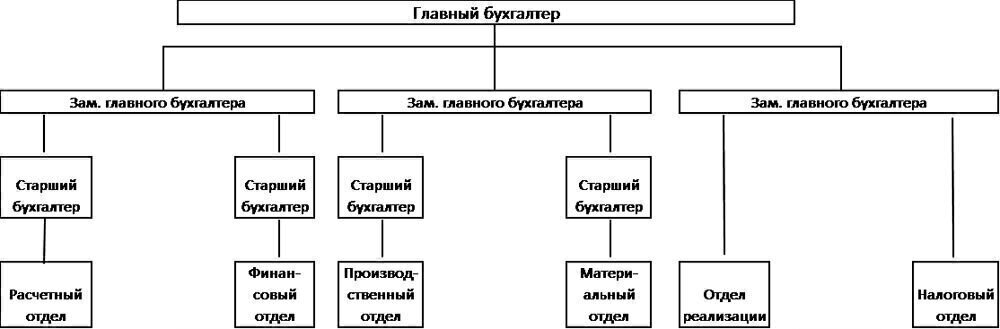

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

- Расчетный: начисление заработной платы, прочих выплат сотрудникам и страховых взносов.

- Финансовый: учет движения по расчетным счетам и кассе.

- Производственный: калькулирование себестоимости.

- Реализации: выписка документов покупателям.

- Материальный: оприходование документов от поставщиков и списание материалов.

- Налоговый: начисление обязательных платежей.

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Структура финансовой службы и особенности распределения обязанностей

Финансовая служба компании может быть представлена в виде отдельного структурного подразделения (например, финансового отдела) или крупного блока, состоящего из нескольких структурных подразделений, включающих плановый, финансовый, казначейский и другие отделы. Все зависит от размеров организации.

Основная задача финансовой службы — работа с финансами:

- разработка финансовой политики;

- контроль за поступлениями и расходованиями денежных средств;

- формирование бюджетов;

- ведение отчетности и др.

Зачастую финансовой службе вменяют смежные обязательства:

- ценообразование;

- ведение договоров;

- производственно-диспетчерское планирование;

- расчеты с контрагентами;

- контроль и работа по предотвращению кассовых разрывов и др.

Штатным расписанием компании, как правило, предусмотрено подчинение сотрудников финансовой службы заместителю директора по экономике и финансам или финансовому директору, в случае небольшой численности службы — начальнику финансового отдела (финансово-экономического отдела, планово-экономического отдела или иного наименования структурного подразделения).

Как любое другое структурное подразделение, финансовая служба может быть создана или ликвидирована только приказом руководителя компании.

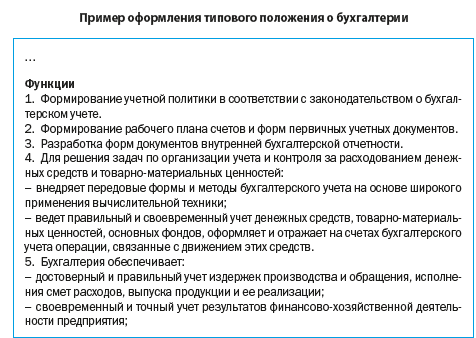

В зависимости от предполагаемой структуры финансовой службы ей могут вменять следующие задачи:

1) в части бухгалтерского, управленческого и налогового учета:

- ведение достоверного бухгалтерского, налогового и управленческого учета финансово-хозяйственной деятельности компании;

- своевременное и достоверное формирование и сдача бухгалтерской и налоговой отчетности;

- осуществление платежей в наличной и безналичной форме;

- выплата заработной платы в установленные сроки;

- фактический учет издержек производства;

- начисление и своевременное перечисление налогов и других обязательных платежей;

- формирование первичной отчетности, организация ее хранения и др.;

2) в части финансового планирования:

- планирование денежных потоков (собственных и/или заемных);

- выявление инвестиционных возможностей компании;

- организация системы бюджетирования;

- контроль за соблюдением установленных планов (бюджетов);

- анализ платежеспособности компании, кредиторской и дебиторской задолженностей и др.;

3) в части труда и заработной платы:

- нормирование труда;

- формирование положений об оплате труда и стимулировании труда;

- контроль за соблюдением бюджетов по расходам на персонал;

- планирование расходов на содержание персонала (зарплата, обучение, материальное и нематериальное стимулирование, социальные льготы и т. д.);

- планирование численности работников компании;

- разработка методов повышения производительности труда;

- планирование и контроль за показателями потерь рабочего времени и др.;

4) в части ценообразования:

- формирование розничных и оптовых цен;

- формирование прайс-листов;

- анализ конкурентоспособности (мониторинг цен на рынке);

- анализ спроса на продукцию и др.;

5) в части ведения договоров:

- оформление и согласование договоров;

- определение и контроль сроков исполнения обязательств по договорам;

- оформление всей необходимой отчетности (акты, накладные и т. д.);

- контроль и анализ платежей;

- контроль хода выполнения работ;

- организация учета и хранения оригиналов документов и др.;

6) в части планово-экономической деятельности:

- прогнозирование объемов производства с расчетом себестоимости и доходности работ;

- разработка текущих и перспективных планов;

- совершенствование методов планирования;

- анализ финансово-хозяйственной деятельности предприятия;

- проведение затратного анализа и разработка мероприятий по сокращению трудовых, материальных, энергетических и иных затрат на производство продукции (выполнение работ, оказание услуг);

- разработка мероприятий по снижению себестоимости на производство продукции (выполнение работ, оказание услуг) и повышению рентабельности;

- разработка мероприятий по повышению конкурентоспособности выпускаемой продукции (выполняемых работ, оказываемых услуг);

- план-фактный анализ по подразделениям, предприятию в целом и др.

На основании рассмотренных выше задач можно представить пример структуры финансовой службы (см. рисунок).

Бухгалтерия, являясь самостоятельным структурным подразделением компании, возглавляется главным бухгалтером и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

В своей деятельности бухгалтерия руководствуется действующим законодательством Российской Федерации, нормативными правовыми актами и методическими материалами, распространяющимися на деятельность бухгалтерии, и локальными актами, утвержденными внутри компании.

ОТДЕЛ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Отдел труда и заработной платы (ОТиЗ) является самостоятельным структурным подразделением компании, возглавляется начальником ОТиЗ и подчиняется финансовому директору (или заместителю директора по экономике и финансам).

Создание, ликвидация, реорганизация отдела труда и заработной платы осуществляется распоряжением (приказом) уполномоченного на это лица (руководителем компании).

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2019.