Что такое риск предпринимательской деятельности?

Предпринимательский риск -это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Что означает риск в предпринимательской деятельности?

Риск – это опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества. … Такая опасность возникает в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

Как можно снизить риск в деятельности предпринимателя?

Наиболее часто в мировой практике управления бизнесом применяют следующие способы снижения риска:

- диверсификацию;

- распределение риска между участниками проекта (передача части риска соисполнителям);

- лимитирование;

- страхование;

- хеджирование;

- резервирование средств;

- покрытие непредвиденных расходов.

Каковы основные риски предпринимателя?

В соответствии со сферами предпринимательской деятельности обычно выделяют следующие предпринимательские риски: производственный, коммерческий, финансовый и страховой риск. … Финансовый риск связан с возможностью невыполнения предприятием своих финансовых обязательств.

Что является объектом оценки риска предпринимательской деятельности?

Объектом оценки и управления риском является выполняемый проект. Управление рисками – управленческая деятельность, направленная на классификацию рисков, идентификацию, анализ и оценку, разработку путей защиты от риска [40].

Что понимается под Принимательской риском?

Предпринимательский риск -это риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

В чем особенность риска его деятельности?

Риском принято считать «действие наудачу в надежде на счастливый случай». Характерные особенности риска — неопределенность, неожиданность, неуверенность, предположение, что успех придет.

Каким образом предприниматель стремится снизить коммерческий риск?

Наиболее широко используемыми и эффективными методами предупреждения и снижения риска являются: страхование (внутреннее и внешнее); диверсификация; лимитирование.

Как устранить риск?

Выделяют следующие мероприятия по снижению рисков компании:

- нормативный метод;

- создание страховых (резервных) фондов;

- страхование риска;

- страхование процентного риска;

- хеджирование;

- диверсификация.

Как можно снизить финансовые риски?

Методы снижения финансовых рисков

- Избежание риска

- Лимитирование концентрации риска

- Хеджирование

- Диверсификация

- Страхование рисков

- Создание специальных резервных фондов

Какие риски могут быть?

Виды рисков по частоте реализации:

- Высокие риски — это риски, для которых характерна высокая частота наступления ущерба.

- Средние риски — это риски, для которых характерна средняя частота нанесения ущерба.

- Малые риски — это риски, для которых характерна малая вероятность наступления ущерба.

В чем проявляется предпринимательский риск?

Предпринимательский риск — это риск, генерируемый коммерческой деятельностью предприятия — выбором сегмента товарного рынка, конъюнктурой товарного рынка, маркетинговой активностью и т. п. Предпринимательский (коммерческий) риск прямо не зависит от финансовой деятельности предприятия (которой присущ финансовый риск).

Оценка риска в предпринимательской деятельности

Данный элемент очень важен, так как дает возможность спрогнозировать, к какому результату может привести то или иное рисковое решение, поэтому остановимся на нем более подробно.

Оценка риска — это совокупность аналитических мepoприятий, позволяющих спрогнозировать возможность получения дополнительного предпринимательского дохода или определенной величины ущерба от возникшей рисковой ситуации и несвоевременного принятия мер по предотвращению риска.

В данной блок-задаче особое значение имеет своевременный подсчет величины возможного ущерба. Оценка предпринимательских рисков может осуществляться как с позиции качественных характеристик, так и количественно.

Качественная оценка рисков. Человек от природы стремиться избегать риска. Если мы не можем контролировать риск, то обычно предпочитаем избежать его. Вынужденные признать наличие риска в нашей жизни, мы желаем свести его к минимуму.

Также мы хотим иметь возможность выбора наименее рискованной из двух и более альтернатив. Или мы хотим соотнести риск какого-либо события или рискованности предприятия с возможными выгодами, т.е. мы хотим выбрать оптимальное соотношение риска и выгоды какого-либо предприятия.

Для того чтобы выбрать наименее рискованную или предлагающую наиболее привлекательное соотношение риска и выгод альтернативу, мы должны оценить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

Основная часть оценки риска сегодня основана на теории вероятности — систематическом статистическом методе определения вероятности того, что какое-то будущее событие произойдет. Однако надо заметить, что вероятность не каждого будущего события можно измерить.

Несмотря на разработанность критериев риска, которые позволяют ранжировать альтернативные события в зависимости от степени риска, зачастую, чтобы применить эти критерии, нам необходимо сделать ряд допущений по этому вопросу.

С другой стороны, существует множество ситуаций, в которых мы имеем в своем распоряжении обширные массивы информации о наблюдавшихся в прошлом событиях, которые позволяют нам делать полновесные выводы о вероятности осуществления будущего события.

Характерный пример: основываясь на прошлых наблюдениях, мы можем утверждать, что вероятность завтрашнего восхода солнца чрезвычайно высока. В таком случае мы можем сказать, что ежедневный восход солнца является нерисковым событием.

К другим событиям, не связанным с риском, относится, например, смена времен года. Тем не менее, когда конкретно установится весенняя погода и насколько засушливой или дождливой будет весна, значительно труднее предсказать, а значит, здесь присутствует доля риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

· потери от риска независимы друг от друга;

· потеря по одному направлению деятельности необязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

Укрупненная схема проведения анализа риска включает следующие этапы:

1) выявление внутренних и внешних факторов, увеличивающих и уменьшающих конкретный вид риска;

2) анализ выявленных факторов;

3) оценка конкретного вида риска с финансовой стороны с использованием двух подходов:

а) определение финансовой состоятельности (ликвидности) проекта;

б) определение экономической целесообразности (эффективности вложений финансовых средств);

4) установка допустимого уровня риска;

5) анализ отдельных операций по выбранному уровню риска;

6) разработка мероприятий по снижению риска.

Существуют различные способы оценки рисков, которые можно подразделить на два взаимно дополняющих друг друга вида — качественный и количественный.

Качественная оценка может быть сравнительно простой, ее главная задача — определить факторы риска, этапы работы, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего идентифицировать все возможные риски.

Качественный анапиз включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Количественную оценку риска, т.е. численное определение размеров отдельных рисков и риска портфеля в целом обычно производят на основе методов математической статистики. Сложность их применения заключается в недостаточности и недоступности накопленной статистической информации.

Качественная оценка рисков включает ряд последовательных этапов:

1) выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных финансовых операций. Эти факторы не несут в себе какого-либо конкpeтного расчетного предназначения, а служат исходной базой для анализа рисков;

2) определение системы оценочных показателей риска, которая должна отвечать требованиям адекватности, комплексности, динамичности, объективности, а также допускать пополнение и развитие;

3) установление потенциальных областей риска, т.е. выявление мероприятий, операций, работ, при выполнении которых может возникнуть неопределенность в получении положительного результата;

4) идентификация всех возможных рисков, т.е. определение возможных рисков в результате данного действия либо бездействия.

На описываемом предварительном этапе организации управления риском важнейшим моментом является его анализ. При этом определяются факторы риска, которые можно классифицировать по различным критериям и признакам, например, по степени влияния, по характеру воздействия на риск, по степени управляемости, по источнику возникновения.

Все факторы, так или иначе влияющие на рост степени риска, можно также условно разделить на две группы:

1) объективные (внешние) факторы;

2) субъективные (внутренние) факторы,

К объективным факторам относятся факторы, не зависящие непосредственно от самой фирмы.

К ним относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия);

изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин;

изменения в отношениях собственности и аренды, в трудовом законодательстве, конкуренция, политические и экономические кризисы, экология, воздействие государства и др.

К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму:

это производственный потенциал,

уровень предметной и технологической специализации,

уровень производительности труда,

степень кооперированных связей и т.д.

Не стоит недооценивать влияние внутренних факторов на деятельность предприятия, которые связаны с ошибками и упущениями руководства и персонала.

Так, по оценкам зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, его неумением адаптироваться к изменяющимся условиям, консерватизмом мышления, что ведет к неэффективному управлению предприятием, к принятию ошибочных решений, потере позиций на рынке.

К субъективным факторам можно отнести также и фактор отношения к риску. Люди различаются по своей готовности пойти на риск, и по отношению к риску людей можно разделить нa три группы: предпочтение риска, антипатия к риску и нейтралитет к риску. Оценка риска и выбор решения во мног зависят от человека, его принимающегo.

Так, одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. От поведения конкретных людей зависит и выбор рисковой стратегии в деятельности предприятия.

Руководитель, который предпочитает стабильный доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. При таком антирисковом поведении обычно имеет место невысокий доход (прибыль) предприятия.

Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки.

Расположенные к риску руководители, готовы рисковать в надежде получить большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата.

Несомненно, учесть все рисковые факторы невозможно, но вполне реально выделить главные из них, а также определить, какой эффект обусловливает то или иное рисковое событие и велика ли вероятность его наступления.

Количественная оценка рисков. Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело.

Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При количественной оценке риска используются различные методы. В настоящее время наиболее распространенными являются:

· анализ целесообразности затрат;

· метод экспертных оценок;

· анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности coбытия, установления величины риска.

Вероятность означает возможность получения определенного результата.

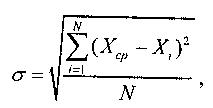

Степень риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов Е(х), где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Пример: при вложении денежных средств в мероприятие А из 150 случаев прибыль в сумме 20,0 тыс. руб. была получена в 75 случаях (вероятность — 75: 150 = 0,5), прибыль 25,0 тыс. руб. — в 60 случаях (вероятность — 60: 150 = 0,4) и прибыль 30,0 тыс. руб. — в 15 случаях (вероятность — 15: 150 = 0,1).

Среднее ожидаемое значение прибыли составит:

20,0 х 0,5 + 25,0 х 0,4 + 30.0 х 0,1 = 23.

Осуществление мероприятия Б из 150 случаев давало прибыль 19,0 тыс. руб. в 60 случаях (вероятность — 60: 150 = = 0,4), прибыль 24,0 тыс. руб. — в 45 случаях (вероятность 45: 150 = 0,3), 31,0 тыс. руб. — в 45 случаях (вероятность 45: 150=0,3).

При проведении мероприятия Б средняя ожидаемая прибыль составит:

19,0 х 0,4+24,0 х 0,3+1,0 х 0,3=24,1.

Сравнивая величины ожидаемой прибыли при вложении денежных средств в мероприятия А к Б, можно сделать вывод, что вепичина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 23 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 24,1 тыс. руб.

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата.

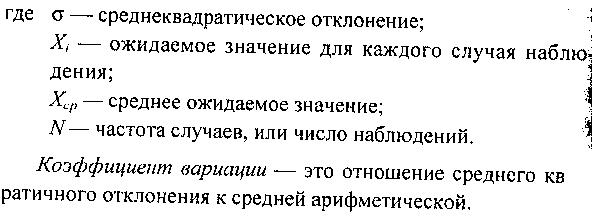

Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение:

Коэффициент вариации — это отношение среднего квадратичного отклонения к средней арифметической.

Он показывает степень отклонения полученных значений.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения.

Чем выше коэффициент вариации, тем сильнее колеблемость признака.

Установлена следующая оценка коэффициентов вариации:

до 10% — слабая колеблемость;

10-25% — умеренная колеблемость;

свыше 25% — высокая колеблемость.

В нашем примере среднее квадратическое отклонение составляет:

· в мероприятии А — 6,68;

· в мероприятии Б — 4,95.

Коэффициент вариации:

· для мероприятия А: V А = 29%;

· для мероприятия Б: VБ = 20%.

Коэффициент вариации при вложении денежных средств в мероприятие А больше, чем при мероприятии Б. Следовательно, мероприятие Б сопряжено с меньшим риском, а значит, предпочтительнее.

Дисперсионный метод успешно применяется и при наличии более чем двух альтернативных признаков.

В тех случаях, когда информация ограничена, для количественного анализа риска используются аналитические методы, или стандартные функции распределения вероятностей, например нормальное распределение, или распределение Гаусса, показательное (экспоненциальное) распределение вероятностей, которое довольно широко используется в расчетах надежности, а также распределение Пуассона, которое часто используют в теории массового обслуживания.

Вероятностная оценка риска математически достаточно разработана, но опираться только на математические расчеты в предпринимательской деятельности не всегда бывает достаточным, так как точность расчетов во многом зависит от исходной информации.

Метод экспертных оценок основан на обобщении мнения специалистов-экспертов о вероятностях риска. Интуитивные характеристики, основанные на знаниях и опыте эксперта, дают в ряде случаев достаточно точные оценки. Экспертные методы позволяют быстро и без больших временных и трудовых затрат получить информацию, необходимую для выработки управленческого решения.

Метод экспертных оценок применяется в случаях, когда:

1) длина исходных динамических рядов недостаточна для оценивания с использованием экономико-статистических методов;

2) связь между исследуемыми явлениями носит качественный характер и не может быть выражена с помощью традиционных количественных измерителей;

З) входная информация неполная и невозможно предсказать влияние всех факторов;

4) возникли экстремальные ситуации, когда требуется принятие быстрых решений. Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов.

Выделяют следующие стадии экспертного опроса:

1) формулировка цели экспертного опроса;

2) подбор основного состава рабочей группы;

3) разработка и утверждение технического задания на проведение экспертного опроса;

4) разработка подробного сценария проведения сбора и анализа экспертных мнений (оценок), включая как конкретный вид экспертной информации (слова, условные градации, числа, ранжирование, разбиения или иные виды объектов нечисловой природы), так и конкретные методы анализа этой информации;

5) подбор экспертов в соответствии с их компетентностью;

6) формирование экспертной комиссии;

7) проведение сбора экспертной информации;

8) анализ экспертной информации;

9) интерпретация полученных результатов и подготовка заключения;

10) принятие решения — выбор альтернативы.

Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов.

В других — экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других — число экспертов растет в процессе проведения экспертизы.

Среди наиболее распространенных методов получения экспертных оценок можно выделить:

2) метод "снежного кома";

З) метод "дерева целей";

4) метод "комиссий круглого стола";

5) метод эвристического прогнозирования;

6) матричный метод.

Рассмотрим пример количественной оценки экспертами возможного приращения платежеспособного спроса на пищевую продукцию (по методу Дельфы).

К участию в эксперименте привлечено 8 человек, после оценки уровня компетентности — 5 человек.

На первом этапе ответы на вопросы даются в произвольной форме (числовые характеристики, словесные описания).

На второй стадии называются конкретные значения возможного приращения платежеспособного спроса с аргументацией данных значений. Далее проводится статистическая обработка результатов экспертизы. Для этого находят медиану и квартили.

Медиана — серединное или центральное значение признака, делит числовой ряд пополам.

Квартиль — значения переменной, делящей ряд распределения на четыре равные части.

Считается, что медиана характеризует обобщенное мнение группы экспертов, а значения нижнего и верхнего квартилей ограничивают доверительную зону прогноза.

Предположим, что в данном примере экспертиза дала следующие результаты, представленные в таблице.

Результаты экспертизы по определению возможного приращения платежеспособногo спроса на пищевую продукцию

| № п/п | Коэффициент компетентности | Величина приращения платежеспособного спроса, % |

| 1. | 0,5 | |

| 2. | 0,6 | |

| 3. | 0,6 | |

| 4. | 0,5 | |

| 5. | 0,5 | |

| 6. | 0,7 | |

| 7. | 0,6 |

Результаты доводятся до сведения экспертов. Экспертам, чьи прогнозы не попали в доверительный интервал, предлагается аргументировать свою точку зрения или пересмотреть ее и присоединиться к мнению большинства.

Последующие этапы корректировки данных позволят усилить согласованность результатов.

Метод оценки платежеспособности и финансовой устойчивости предприятия позволяет предусмотреть вероятность банкротства. В первую очередь анализу подвергаются сведения, содержащиеся в документах годовой бухгалтерской отчетности.

Основными критериями неплатежеспособности, характеризующими структуру баланса, являются:

коэффициент тeкущей ликвидности,

коэффициент обеспеченности собственными средствами и

коэффициент восстановления (утраты) платежеспособности.

На основании указанной системы показателей можно оценить вероятность наступления неплатежеспособности предприятия.

Различные методы финансового анализа позволяют выяснить слабые места в экономике предприятия, охарактеризовать его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность.

Однако обычно вывод о вероятности банкротства можно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства.

Найти соответствующую информацию довольно трудно, поэтому для расчетов вероятностей банкротства широко используют многофакторные модели (основанные на анализе коэффициентов), которые позволяют определить, находится ли компания в "рискованном" положении (т.е. существует ли опасность разорения или поглощения ее другой компанией и есть ли настоятельная необходимость перестройки или улучшения ее работы).

Одна из таких моделей прогнозирования банкротства на основе минимального количества коэффициентов, объединеннных в определенную систему (Z-модель), была разработана независимо друг от друга американским профессором Эдвардом Альтманом и английским профессором Ричардом Таффлером.

Z-модель была разработана на основе статистического анализа большого количества финансовых коэффициентов как "благополучных", так и обанкротившихся компаний.

Статистический анализ использовался для определения минималыюго числа коэффициентов, с помощью которых можно отличить стабильную компанию от потенциального банкрота, расчета степени влияния каждого коэффициента на построение модели и прогнозирование банкротства.

В 1968 г. профессор Альтман проанализировал 22 бухгалтерские и небухгалтерские "переменные" и выбрал пять ключевых коэффициентов для определения стабильного или критического состояния фирм. Эти пять показателей были затем использованы для определения значения Z.

Компании, у которых величина Z превышала определенный уровень, могли быть отнесены к категории финансово благополучных, а компании, у которых значение Z не достигало этого уровня, могли быть определены как потенциальные банкроты. Альтман выделил также "серую зону" между "процветанием" и "банкротством".

Для компаний, находящихся в этой зоне, нельзя уверенно прогнозировать то или иное развитие событий. В разработанной им модели в качестве переменных (факторов) используются показатели

коэффициенты покрытия процентов по кредитам,

Эта модель позволяет прогнозировать банкротство на пятилетний период с точностью до 70%.

В общем виде Z-модель выглядит следующим образом:

Z = C1R1 + C2R2 +. + CmRm,

где R1, R2. Rm — отобранные ключевые коэффициенты, число которых достигает n;

C1, С2,… Сm — показатели, характеризующие значимость R1, R2,… Rm,

Высокое значение Z говорит о стабильном состоянии, низкое — о потенциальном банкротстве.

На сегодня эффективность Z-модели для прогноза вероятного банкротства компании все еще нуждается в подтверждении. Проблемы Z-модели вытекают из того, что ее коэффициенты рассчитываются по данным официальной отчетности компании.

Однако компании, которые попадают в затруднительное положение, могут "улучшать" свои отчеты о прибылях и убытках. В таком случае адекватная оценка финансовых трудностей компании представляется невозможной.

По этой причине Джон Аргенти разработал альтернативный подход к прогнозированию банкротства, основанный на учете субъективных суждений (А-модель). Аргенти считал, что причиной банкротства компании является плохое руководство, неэффективная система учета и неспособность компании приспосабливаться к новым условиям рынка.

Компания оценивается начислением баллов до максимально допустимого значения по каждому ключевому недостатку и является А-системой. Если сумма превышает определенный уровень (25 баллов), это говорит о высоком уровне вероятности банкротства. Pacчет А-модели представлен в таблице.

| Оцениваемые показатели | Баллы |

| А.Недостатки | |

| Автократия в высшем руководстве | |

| Председатель правления и исполнительный директор — одно и то же лицо | |

| Пассивный совет директоров | |

| Несбалансированный совет директоров | |

| Некомпетентный финансовый директор | |

| Неквалифицированное руководство | |

| Слабый бюджетный контроль | |

| Отсутствие отчетности по движению денежных средств | |

| Отсутствие системы сокращения издержек | |

| Медленная реакция на изменение рыночных условий | |

| ВСЕГО | |

| Проходной балл | |

| Б.Ошибки | |

| Высокий уровень коэффициента зависимости | |

| Овертрейдинг | |

| Крупные проекты | |

| ВСЕГО | |

| Проходной балл | |

| В.Симптомы | |

| Финансовые признаки спада | |

| "Творческий подход" в бухучете | |

| Нефинансовые признаки спада | |

| Окончательные признаки | |

| ВСЕГО | |

| Проходной балл | |

| Максимально возможное количество баллов | |

| Общий проходной балл (А+Б+В) |

Метод целесообразности затрат. Этот метод позволяет определить критический объем производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю.

Производство продукции в объемах меньше критического приносит только убытки. Критический объем производства необходимо оценивать при освоении новой продукции и при сокращении ее выпуска, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, заменой продукции на новую, ужесточением экологических требований и другими причинами.

Для проведения соответствующих расчетов все затраты на производство и реализацию продукции подразделяют на переменные и постоянные.

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства.

Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Критический объем производства (Vкp) можно представить в следующем виде:

Vкр = 3пост/ (Ц — 3пер),

где Ц — цена издения (единицы продукции), руб.;

3пост — постоянные затраты, руб.;

3пер — переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель дпя оценки финансовой устойчивости предприятия.

Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного (или операционного) левериджа.

Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, следовательно, тем выше предпринимательский риск.

Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта; имеют устойчивый спрос на свою продукцию.

Метод аналогий обычно используется при анализе рисков нового проекта.

Проект рассматривастся как "живой" организм, имеющий определенные стадии развития.

Жизненный цикл проекта состоит из

этапа выведения на рынок,

этапа зрелости и

Изучая жизненный цикл проекта, можно получить информацию о каждом этапе проекта, выделить причины нежелательных последствий, оценить степень риска. Однако на практике бывает довольно трудно собрать соответствующую информацию.

Нельзя забывать, что последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Страхование предпринимательских рисков

Многие знают, что можно застраховать автомобиль, недвижимость или здоровье. Однако с рисками связана не только наша повседневная жизнь, но и бизнес. Предпринимательские риски – именно на них следует обращать внимание руководителям и собственникам компаний.

Страхование предпринимательских и финансовых рисков осуществляется точно так же, как и любой другой вид страхования. Предприниматель оплачивает страховую премию, и при наступлении страхового случая получает компенсацию. При этом застрахованными рисками могут быть нарушение обязательств партнера или вынужденное приостановление предпринимательской деятельности.

Показательный пример — пандемия, которая негативно отразилась на компаниях из разных сфер бизнеса: клиенты не оплачивали вовремя счета, поставщики задерживали поставки, а многим просто пришлось приостановить все операции, соблюдая предписания органов власти.

Определение предпринимательских рисков и что является объектом страхования

Страхование предпринимательских рисков является разновидностью имущественного страхования. Согласно ст. 929 ГК РФ по договору имущественного страхования бизнес может быть защищен от внутренних и внешних происшествий.

К внутренним происшествиям относятся:

- утрата, недостача или повреждение имущества;

- ответственность по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственность по договорам (риск гражданской ответственности);

- убытки от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (предпринимательский риск);

- банкротство или экономическая несостоятельность, в том числе несвоевременные выплаты по кредитным договорам самого застрахованного лица;

- непредвиденные расходы и отрицательные результаты по инвестиционным проектам;

- резкое падение спроса на товар или услугу;

- поломка оборудования, приводящая к полной либо частичной остановке производства.

К внешним происшествиям относятся:

- ограбление и другие физические незаконные вмешательства;

- стихийные бедствия и техногенные катастрофы;

- негативные политические события, например, митинги или забастовки;

- экстремальные ситуации, такие как пожар;

- аварии коммунальных служб.

Простой или временное прекращение производства и оказания услуг относят к прямым потерям. Упущенная выгода, в частности потеря выручки и прибыли, считается косвенной потерей.

Не подлежат страхованию риски предпринимательской деятельности, связанные с увеличением расходов на:

- сырье и товары, которые приносят не основной, а дополнительный доход;

- платежи в бюджет — пошлины, налоги с экспорта и налог на прибыль;

- почтовые сборы и грузоперевозки;

- страховые премии, напрямую зависящие от покрытия убытков;

- лицензионный сбор и вознаграждения за открытия;

- оценочную стоимость списываемого оборудования;

- издержки, которые не связаны с производственной деятельностью застрахованного лица;

- любые другие расходы, которые продолжаются после остановки предпринимательской деятельности.

Особенности договора страхования предпринимательских рисков

Для оказания страховых услуг заключается договор, который составлен по всем правилам страхования предпринимательских рисков и содержит следующие обязательные пункты:

- дату подписания и номер договора;

- юридические реквизиты обеих сторон;

- название объекта страхования;

- прописанные все права и обязанности сторон;

- указание, что конкретно является страховым случаем;

- сумма страховых выплат и порядок получения компенсации;

- прочие дополнительные условия, если таковые имеются.

К обязательным условиям соблюдения договора относят:

- непреднамеренность действий, которые привели к страховому случаю;

- возможность точно оценить сумму компенсации;

- универсальность рисков: пожар, например, наносит вред любому объекту;

- указание минимальной суммы выплачиваемой компенсации (в случае минимального ущерба при страховом случае).

Особенностью данного договора является то, что по нему может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Отличие страхования предпринимательских от страхования финансовых рисков

Одним из подвидов страхования предпринимательских рисков является страхование финансовых рисков. Такие риски связаны с неполучением доходов и возникновением непредвиденных расходов физических и юридических лиц.

К финансовым относятся риски потери средств, не связанные с нарушением договора или изменением условий предпринимательской деятельности.

Подобным случаем является:

- рыночный (ценовой, валютный, процентный) риск;

- кредитный риск;

- операционный (актуарный, управленческий, технологический) риск;

- убыток залогодержателя, возникший из-за реализации предмета залога ниже стоимости, установленной при заключении договора залога;

- риск события (политический, налоговый, демографический).

При страховании финансовых рисков страхователем может быть и физическое лицо, и некоммерческая организация.

По договору страхования финансового риска, в отличие от страхования предпринимательского риска, может быть застрахован не только риск самого страхователя, но и риск иного застрахованного лица.

При страховании имущества или предпринимательского риска страховая сумма не должна превышать их действительную стоимость: для имущества — стоимость на момент страхования, для предпринимательского риска – убытки от предпринимательской деятельности. В отношении страхования финансовых рисков такого ограничения нет.

Система Глобас – ваш помощник в управлении бизнес-рисками

Информационно-аналитическая система Глобас поможет минимизировать риски нарушения обязательств со стороны ваших контрагентов и риск неполучения ожидаемых доходов. Справка по каждой компании содержит актуальную, полную, достоверную информацию и сопровождается выводом эксперта, что значительно упрощает проверку Ваших клиентов, поставщиков, партнеров.

По данным агентства Эксперт РА, Система Глобас занимает второе место в рейтинге Информационно-аналитических систем России. Финансовые директора, бизнес-аналитики и журналисты анализировали профессиональные сервисы проверки контрагентов по 5 группам критериев: наполненность, сервис, признание, экспертная оценка, стоимость. В группе «Экспертная оценка» Система Глобас получила наивысший балл.

Основные (но не все!) преимущества сервиса:

- актуальность данных и использование достоверных источников;

- система многосторонней экспресс-оценки компаний реального сектора, банков, страховых компаний, готовые выводы и прогнозы;

- возможность составления выборок;

- реестры фирм ближнего зарубежья и сведения о более 400 млн компаний по всему миру;

- удобный пользовательский интерфейс.

Система Глобас будет полезна в образовательном процессе на экономических факультетах: Глобас, как удобный аналитический инструмент, можно применять в научных исследованиях по темам Экономическая безопасность, Бухгалтерский учет и аудит, Финансы и кредит, Таможенное дело.

По вопросам использования сервиса проверки контрагентов Глобас позвоните по телефону 812 406 8414, или заполните заявку на сайте. (активная ссылка) С вами свяжется наш консультант.

Получите бесплатный доступ и презентацию Системы Глобас

Заполните данные, чтобы получить бесплатный тестовый доступ к Системе Глобас на три дня. Отправляя данные, Вы соглашаетесь с политикой конфиденциальности.

Если у Вас возникли дополнительные вопросы, то позвоните нам по телефону: 8 800 600-84-14 или напишите на E-mail: office@credinform.ru

Мы не можем подтвердить корректность ваших действий. Пожалуйста, проверьте заполненность полей данными и их вид.

Предпринимательские риски Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Минеев Денис Геннадьевич, Попова Ирина Владимировна

В статье обобщены сущность понятий « риск », « предпринимательский риск », охарактеризованы классификацию рисков в экономической теории и в условиях рыночной экономики, выделены разновидности рисков в предпринимательской деятельности. А также факторы их влияния на сферу услуг. Предпринимательство самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Минеев Денис Геннадьевич, Попова Ирина Владимировна

ENTREPRENEURIAL RISKS

The article summarizes the essence of the concepts of « risk », « entrepreneurial risk », describes the classification of risks in economic theory and in a market economy, identifies the types of risks in entrepreneurial activity. As well as the factors of their influence on the service sector. Entrepreneurship is an independent activity carried out at its own risk , aimed at systematic profit-making from the use of property, sale of goods, performance of works or provision of services.

Текст научной работы на тему «Предпринимательские риски»

Научно-образовательный журнал для студентов и преподавателей «StudNet» №10/2020

Минеев Денис Геннадьевич, студент 6 курса Иркутского Государственного Аграрного Университета имени А.А. Ежевского, специальности 38.05.01 -Экономическая безопасность

Попова Ирина Владимировна, кандидат экономических наук, доцент, заведующий кафедрой менеджмента, предпринимательства и экономической безопасности в АПК Иркутского Государственного Аграрного Университета имени А.А. Ежевского. D.G.Mineev bccoffee38@gmail.com I.V.Popova bccoffee38@gmail.com

В статье обобщены сущность понятий «риск», «предпринимательский риск», охарактеризованы классификацию рисков в экономической теории и в условиях рыночной экономики, выделены разновидности рисков в предпринимательской деятельности. А также факторы их влияния на сферу услуг.

Предпринимательство — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

The article summarizes the essence of the concepts of «risk», «entrepreneurial risk», describes the classification of risks in economic theory and in a market economy, identifies the types of risks in entrepreneurial activity. As well as the factors of their influence on the service sector.

Entrepreneurship is an independent activity carried out at its own risk, aimed at systematic profit-making from the use of property, sale of goods, performance of works or provision of services.

Ключевые слова: риск, предпринимательский риск, классификация рисков, субъекты рисков, диверсификация бизнеса.

Keywords: risk, entrepreneurial risk, risk classification, risk subjects, business diversification.

Предпринимательская деятельность реализуется на основе предварительных. Но на реализацию принятых решений влияет объективная неопределенность, которая в различных формах своего проявления может помешать осуществлению запланированных событий, изменить их содержание или вызвать нежелательный результат. В результате цели, для которой принимались решения, а не будут достигнуты. Именно поэтому для эффективного функционирования в условиях рыночной экономики каждый предприниматель должен уметь правильно оценить степень риска и уметь им управлять в различных ситуациях.

Понятие риска имеет различные трактовки в современной экономической литературе, что затрудняет изучение данного явления. Риск рассматривают как действие, событие, ситуацию, неопределенность, вероятность. Риск можно рассматривать как вероятность отклонения фактического результата от ожидаемого и, как действие наудачу в надежде на положительный результат, как неуверенность в возможном результат или атрибут принятия решения в ситуации неопределенности.

Количество и разнообразие рисков настолько велики, что без системного подхода к определению их состава не может обойтись ни один субъект

предпринимательской деятельности. Необходимыми предпосылками возникновения риска являются:

— заинтересованность лица, принимающего решения, в его результатах;

Ситуация риска предполагает возможность выбора из двух альтернативных вариантов поведения; рискованного, связанного с риском, и надежного, то есть гарантирующего сохранение достигнутого.

Различают объективную и субъективную оценку проявления риска. Действия, воспринимаемые наблюдателем как осторожны, могут ощущаться самим субъектом как рискованные, и наоборот. То есть, риск выступает как действие субъекта, / или ведет к потере или гарантированно сохраняет достигнутое, но не предусматривает возможность успеха, получение прибыли и т.п., что несколько сужает понятие риска.

Риск можно рассматривать как деятельность субъектов предпринимательской деятельности, связана с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой является возможность оценить вероятность достижения желаемого результата, неудачи, отклонение от цели, содержащиеся в возможных альтернативах. Надо сразу отметить что понимается под предпринимательской деятельностью.

В соответствии со ст.2 Гражданского Кодекса Российской Федерации предпринимательская деятельность — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке [1]. То есть по сути предпринимательство основано на том что бы достигнуть главной цели, а именно получение дохода и соответственно риски в предпринимательской деятельности, это возможные факторы которые могут повлиять на достижение этой главной цели.

Однако возникает вопрос, насколько правомерно определять риск как деятельность. Деятельность — специфически человеческая форма активного отношения к окружающему миру, содержание которой составляет его целесообразное изменение и преобразование. Таким образом, все проявления риска на практике можно определить через форму активного отношения человека к окружающему миру.

Объективно существуют такие виды риска, как риск «форс-мажорных « обстоятельств (наводнения, засухи, пожар и т.д.), систематический, периодический, случайный риск и т.п. Окончательно, их можно связать с проявлениями человеческой деятельности, но цепь причинно следственных связей будет очень длинный.

Риск предпринимательской деятельности во многом определяется зависимостью от внешней среды (политических, природно-климатических, социальных и других внешних факторов) и внутренних факторов (специализация, материально-техническая база, кадровая политика, маркетинг, финансы, менеджмент).

Группировка рисков можно проводить с использованием различных классификационных признаков (причины и сферы возникновения; этапы хозяйствования; масштабы, степень допустимости; виды хозяйственной деятельности; продолжительность действия; возможность страхования и т.д.) (табл.1). Таким образом, большинство определений предпринимательского риска сводится к неопределенности получения ожидаемого дохода от вложенных ресурсов [7].

Таблица 1. — Сущность предпринимательского риска

источник экономическая сущность

Варналий З.С., Сизоненко В.А.[3] Риск, который возникает во всех сферах деятельности бизнесмена: производстве, реализации товаров и услуг, финансовом и торговом посредничестве, осуществлении научно-технических и коммерческих проектов. В каждой сфере предпринимательской деятельности риск связывается с возможной потерей (полной или частичной) ресурсов, имеющихся в распоряжении предпринимателя. Это могут быть материальные, финансовые, интеллектуальные и другие ресурсы.

Вишняков Я.Д.,Радаев Н.Н. [5] количественная мера способности предпринимателя творчески использовать элемент неопределенности в процессе воспроизведения или отдельных его моментах для получения прибавочной стоимости.

Тюленева Ю.В. [11] категория воспроизводства в рыночной экономике, он связан с каждым этапом, элементом, звеном хозяйственной деятельности, начиная от создания условий производства (закупки сырья, материалов, оборудования, найма рабочей силы) и кончая производством товаров и услуг и их реализацией. Предприниматель должен очень хорошо ориентироваться в окружающей среде, знать цены, следить за новыми разработками, анализировать спрос и предложение на различных рынках, не допускать производственных сбоев и т.д. несоблюдение этих и многих других правил может привести к неоправданному ущерба.

Бондарь А. В. [2] риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг. Он характеризуется как опасность потенциально возможной, вероятной потери ресурсов едва ли не к получению дохода по сравнению с вариантом, рассчитанным на рациональное использование ресурсов. Итак, под хозяйственным (Предпринимательским) риском следует понимать риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов.

Шепеленко А.В. [12] способ хозяйствования в непредвиденных условиях (обстоятельствах), при котором создаются благодаря особым способностям предпринимателя возможности и необходимость предотвращать, уменьшать неблагоприятное воздействие стохастических условий и получать в этих условиях предпринимательский доход.

Практика мирового законодательства, в том числе отечественного, трактует предпринимательскую деятельность как самостоятельную, инициативную, систематическая, на собственный риск деятельность по производства продукции, выполнения работ, оказания услуг и занятие торговлей с целью получения прибыли.

По нашему мнению, самым удачным определением предпринимательского риска является его трактовка как деятельности субъектов хозяйствования, связанной с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достиже-

ния желаемого результата, неудачи и отклонения от цели, содержатся в выбранных альтернативах всех видов предпринимательской деятельности. В российском законодательстве понятие правомерности предпринимательского риска и необходимые в этом случае гарантии пока отсутствуют, что сдерживает применение обоснованных рисковых решений в хозяйственной практике, а также размывает границы ответственности за последствия решений, принятых в результате бесхозяйственности и некомпетентности руководителей [4].

Итак, риск — это объективная необходимость, он органически связан с фундаментальными институтами современного общества. Источники риска весьма разнообразны: научно-технический прогресс, конъюнктура рынка, внутренняя и внешняя политическая ситуация, погодные условия, наличие полезных ископаемых, природа человека и многие другие. Содержание риска как экономической категории обуславливает его основные функции, выполняемые в процессе предпринимательской деятельности.

Кроме того рассмотрение риска как экономической категории заставляет определиться и с понятием «рисковое предприятие». По нашему мнению, рисковое предприятие — это, прежде всего, предприятие, которое специализируется на изготовлении высококачественной продукции имеет потенциал роста, который может быть в короткий срок переориентировано на выпуск новой продукции и которое может выйти на рынок с принципиально новым товаром. Однако, деятельность каждого предприятия связана с риском. Степень рискованности зависит от: размеров предприятия, количества работающих, размера основных активов, вида выпускаемой продукции, рынков сбыта и тому подобное.

На наш взгляд, предприятия, с этой точки зрения, можно объединить в следуя группы:

— наиболее рисковые — к ним можно отнести заводы — «гиганты»,

фабрики, поскольку они наиболее ресурсоемкие, имеют значительный размер денежного обращения, большое количество работающих;

— средней степени рискованности — к ним можно отнести торговые предприятия которые имеют свою сеть магазинов, поскольку их деятельность зависит от спроса, от объемов которого зависит результативность деятельности предприятия;

— наименее рисковые — это малые предприятия. Агрофирмы, фермерские хозяйства, поскольку они небольшие по размеру, выпускают незначительные объемы продукции, имеют местные рынки сбыта [9].

По нашему мнению, предпринимательский риск в современных условиях — это возможность невозврата средств, затраченных на производство и реализацию продукции. Который зависит от видов человеческой деятельности и природных явлений. Такое понятие позволяет:

— характеризовать риск не только с точки зрения качественной оценки, но и с количественной;

— применения конкретных методов и приемов по его предотвращению;

— идентификации его с рисками, присущими другим сферам деятельности предприятий.

Под классификацией рисков следует считать распределение риска на отдельные группы по определенным признакам (внешним и внутренним) с целью достижения необходимого результата. В свою очередь, научно обоснованная классификация рисков позволяет четко определить место каждого вида риска в общей системе управления. Она дает возможность использования определенных методов и приемов при управлении риском [10].

Оптимальная классификационная структура рисков должна разбивать их на группы, виды, подвиды и разновидности с целью определения степени общего риска с учетом и предпринимательских рисков, которые формируются на отдельных циклах производственного процесса. По нашему мнению, под оптимальной классификационной системой следует понимать рациональное распределение рисков с учетом их признаков. Это позволяет рассматривать

его влияние как в целом на всю деятельность предприятия, так и на конкретные объекты области деятельности. Оптимальная структура позволяет рассматривать риск как элемент системы управления.

Риски классифицируют по субъектам, видам и проявлениях. Субъектом риска называется юридическое или физическое лицо, находящееся в ситуации риска и осознавая это. Обычно выделяют трех субъектов предпринимательских рисков:

— предприятия производители; физические лица (отдельные индивидуумы, получатели дохода);

— другие субъекты (организации непроизводственной сферы деятельности, включая правительственные органы).

Видом предпринимательского риска называется группировка ситуаций, близких риск предпринимателя или заемщика возникает только тогда, когда в оборот направляются собственные деньги и предприниматель сомневается, удастся ли ему действительно получить ту выгоду, на которую он рассчитывает риск кредитора встречается там, где практикуются кредитные операции, и связан с сомнением в обоснованности предоставляемого доверие в случае преднамеренного банкротства или попыток должника отклонится от выполнения собственных обязательств [7].

По характеру действия предпринимательские риски делятся на простые и составные. Составляющие риски являются композицией простых. Простые риски определяются полным перечнем незаурядных событий, то есть каждый из них рассматривается как независимое от других. В связи с этим возникает несколько задач:

— составление исчерпывающего перечня рисков;

— определение доли каждого простого риска в их совокупности;

— оценка достоверности наступления события по каждому простому риску.

Перечень простых рисков при создании предпринимательских единиц и, в частности, малых и средних предприятий приводится в табл. 2.

Таблица 2. — Виды риска на стадии функционирования предприятия

Вид риска Отрицательное влияние на ожидаемую прибыль от реализации проекта

неустойчивость спроса Падение спроса с ростом цен

Появление альтернативного продукта снижение спроса

Снижение цен конкурентами снижение цен

Увеличение объема производства у конкурентов Спад объемов продаж или снижение цен

рост налогов Уменьшение чистой прибыли

платежеспособность потребителей Снижение объемов продаж

Рост цен на сырье, материалы, логисктику Снижение прибыли из-за роста цен

Зависимость от поставщиков, отсутствие альтернатив Снижение прибыли из-за роста цен

Дефицит оборотных средств Увеличение размера кредитов

Трудности с набором квалифицированной рабочей силы Увеличение расходов на комплектование

угроза забастовки Штрафы за нарушение договоров

Отношение местной власти Дополнительные затраты на выполнение их требований

недостаточный уровень заработной платы Текучесть кадров, снижение производительности

недостаточная квалификация кадров Снижение ритмичности, рост брака, увеличение числа аварий

Социальная инфраструктура Рост непроизводственных расходов

Таким образом, возникает необходимость разработки системы управления предпринимательскими рисками. Управление предпринимательскими

рисками основывается на принципе уменьшения вероятности проявления определенного риска за счет использования специальных методов.

Методы управления рисками можно разделить на четыре основные группы: уклонения от риска, локализации риска, диссипации риска, компенсации риска. Методы уклонения от риска основываются на том, чтобы просчитать все управленческие решения на стопроцентную гарантию застрахованно-сти от рисков.

Методы локализации риска основываются на выявлении участков хозяйственной деятельности, наиболее подверженные воздействию факторов риска. В основе методов управления лежит определение «экономически опасных» зон деятельности, мониторинг рисков, образование венчурных предприятий, раскручивание фирмы (бизнеса).

Методы диссипации риска основаны на распределении факторов риска между участниками хозяйственной деятельности с целью исключения концентрации риска в одной организационной структуре (точке).

Методы компенсации риска основаны на мерах и механизмах, упреждающих появление рисков. К таким методом нужно отнести методы стратегического планирования и прогнозирования, мониторинга, ситуативного менеджмента, целенаправленного маркетинга, создание системы резервов, лоббирование законопроектов, нейтрализующих появление факторов риска, борьба с криминальными действиями и многое другое.

Следовательно, важным моментом в организации предпринимательской деятельности является создание системы экономической безопасности фирмы (организации), которая позволить обеспечить защиту коммерческой фирмы (бизнеса), т. е. это защита той информации, потеря которая может привести к убыткам.

Стратегия экономической безопасности должна быть оформлена в виде отдельного документа и быть частью комплексной программы стратегического развития фирмы. Основными стратегическими решениями по экономи-

ческой безопасности являются такие решения, которые позволяют определить: стратегию анализа и управления рисками, уровни приемлемых рисков и порядок их пересмотра, выбор стратегии страхования, регламент работ по мониторингу предпринимательского риска и многое другое.

В рамках стратегии экономической безопасности формируется программа антирисковых мероприятий. Они могут проводиться как самими работниками фирмы, так и с приглашением специалистов (антирисковое управление).

По нашему мнению из всех стратегий обеспечения экономической безопасности бизнеса, наиболее эффективной является его диверсификация. Особенно это может быть эффективным решением для малого и среднего бизнеса. Это позволит свести к минимуму потенциальный вред для бизнеса во время экономических спадов, в частности какой произошел во всем мире и соответственно в России в результате пандемии СоУЮ19. Основная идея состоит в том, чтобы перейти в такую область бизнес-деятельности, которая не реагирует негативно на те же экономические спады, что и текущая бизнес-активность. То есть если одно из направлений деятельности испытывает трудности, другое поможет компенсировать убытки и сохранить жизнеспособность компании. Бизнес также может использовать диверсификацию в качестве стратегии роста. Защитные причины могут заключаться в распространении риска сокращения рынка или необходимости диверсификации, когда текущий продукт или текущая рыночная ориентация, по-видимому, не дают дальнейших возможностей для роста.

1. Гражданский кодекс Российской Федерации (часть первая): федеральный закон от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019, с изм. от 12.05.2020) // Собрание законодательства РФ. — 05.12.1994. — № 32. — ст. 3301.

2. Бондарь А. В. Ситуационный менеджмент: Учеб. пособие / А. В. Бондарь. — М.: Центр учебной литературы, 2019. — 326 с.

3. Варналий З.С. Основы предпринимательской деятельности: Учебник для учащихся 10-11 кл. СОШ, лицеев и гимназий / З.С. Варналий, В.А. Сизо-ненко. М: 2013. — 404 с.

4. Витлинский В.В. Рискология в экономике и предпринимательстве./ В.В. Витлинский, И. Великоиваненко Монография. — М.: Финансы, 2004. — 480 с.

5. Вишняков Я.Д. Общая теория рисков: учеб. пособие для студ. высш.учеб.заведений / Я.Д.Вишняков, Н.Н.Радаев. — второй изд., Испр. -М. : Издательский центр «Академия>>, 2018. — 368 с.

6. Вознесенский И.С. Информационные технологии в бизнесе: риски и возможности / И.С. Вознесенский //Этносоциум и межнациональная культура. 2016. — № 5 (95). — С. 33-40.

7. Герасин А. Н. Общественная полезность предпринимательства / А. Н. Ге-расин // Проблемы экономики и юридической практики. — 2019. — № 2. — С. 60 — 63.

8. Горбунов В.Л. Оценка рисков бизнес-процессов в условиях динамичного рынка / В.Л.Горбунов, В.Х.Ниан //Электронные информационные системы. 2016. — № 2 (9). — С. 73-83.

9. Донец Л. И. Обоснование хозяйственных решений и оценка рисков. Учеб. пособие./ Л. И. Донец, А. В. Шепеленко, С. М. Баранцева, О. В. Сергеева, А.Ф. Веремейчик // Под общ. ред. Донец Л. И. — М .: Центр учебной литературы, 2012. — 472 с.

10. Попова И.В. Управление внутренними рисками на предприятии / И.В.Попова, И.А.Достовалова //Сборник научных трудов по материалам Международной научно-практической конференции посвященной Дню российского предпринимательства, Изд-во: ООО «Секвойя>> (Ставрополь), 2017. С.64-69

11. Тюленева Ю.В. Определение категории «риск предпринимательской деятельности>> как основа эффективной деятельности предприятий / Ю.В.

Тюленева. — Экономический вестник НТУУ «ВсточноСибирский технический университет: сборник научных трудов. — 2019. — № 6. — С.47-52.

12. Шепеленко А.В. Управление предпринимательскими рисками субъекта хозяйствования / О.В.Шепеленко // Экономические науки: Вестник Си-бГУ. — 2019. — № 4 (52). — С. 189-199.

List of references

1. Civil Code of the Russian Federation (Part One): Federal Law of November 30, 1994 No. 51 — ФЗ (as amended on December 16, 2019, as amended on May 12, 2020) // Collected Legislation of the Russian Federation. — 12/05/1994. -No. 32. — Article 3301.

2. Cooper A. V. Situational management: Textbook. allowance / A.V. Cooper. -M.: Center for Educational Literature, 2019 .— 326 p.

3. Varnaliy Z.S. Fundamentals of Entrepreneurship: A textbook for students in grades 10-11. Secondary school, lyceums and gymnasiums / Z.S. Varnaliy, V.A. Sizonenko. M: 2013 .— 404 s.

4. Vitlinsky V.V. Riskology in economics and entrepreneurship. / V.V. Witlinsky, I. Velikoivanenko Monograph. — M .: Finance, 2004 .— 480 p.

5. Vishnyakov Y.D. General risk theory: textbook. allowance for students. Higher educational institutions / Ya.D. Vishnyakov, N.N. Radaev. — second ed., Rev. -M. : Publishing Center "Academy", 2018. — 368 p.

6. Voznesensky I.S. Information technology in business: risks and opportunities / I.S. Ascension // Ethnosocium and interethnic culture. 2016. — No. 5 (95). — S. 33-40.

7. Gerasin A. N. Public utility of entrepreneurship / A. N. Gerasin // Problems of Economics and Legal Practice. — 2019. — No. 2. — S. 60 — 63.