Открытие и условия по Cберегательному счету в Сбербанке

В линейке продуктов крупнейшего кредитного учреждения страны представлены различные варианты инвестирования финансовых ресурсов. Одна программа позволяет получить максимальный доход, вторая – увеличить размер накоплений, третья – принять участие в благотворительной деятельности. Для тех граждан, которые хотят уберечь свои денежные средства от инфляции или, например, мошенников, но при этом иметь возможность пополнять депозит и снимать неограниченное количество наличных, разработан специальный продукт — «Сберегательный счёт». В данной статье мы рассмотрим способы открытия вклада и правила его использования.

Особенности «Сберегательного счёта»

«Сберегательный счёт» – банковский вклад, предназначенный для хранения и преумножения денежных накоплений, а также беспрепятственного управления финансовыми ресурсами. Он отличается от прочих депозитов рядом характеристик, основными из которых считаются:

- Отсутствие срока давности. Договор между физ. лицом и кредитным учреждением действует неограниченное количество времени, поэтому однажды открыв депозит, пользоваться им можно всю жизнь.

- Отсутствие лимитов минимальной суммы счёта. Клиенту не нужно откладывать деньги для того, чтобы стать клиентом Сбербанка, размер инвестиций может быть абсолютно любым.

- Возможность свободно распоряжаться сбережениями. Показатели суммы пополнения или частичного снятия не установлены, снятие средств в необходимом владельцу объеме осуществляется без финансовых потерь.

- Широкий выбор валюты счёта. Если по большинству депозитных программ предусмотрено инвестирование в рублях или в редких случаях в долларах США, то данный вариант позволяет иметь накопления в рублях, канадских, сингапурских и гонконгских долларах, юанях, британских фунтах стерлингов, а также, в долларах США и евро.

Открыть «Сберегательный счёт» можно в режиме онлайн (с помощью мобильного приложения или интернет-банка) и офлайн (личный визит в отделение кредитного учреждения). Выбранный способ не влияет ни на параметры депозитной программы, ни на тарифы обслуживания вклада.

Открытие вклада с помощью «Сбербанк Онлайн»

Дистанционно управлять банковскими счетами и картами позволяет сервис «Сбербанк Онлайн». Благодаря своему функционалу личный кабинет практические полностью заменяет полноценное отделение кредитного учреждения. Кроме того, использование данного метода существенно сокращает время обработки запроса и рассмотрения заявок по тем или иным продуктам. Для открытия «Сберегательного счета» физ. лицу, являющемуся клиентом Сбербанка, необходимо:

-

Авторизоваться в системе (ввести логин и пароль пользователя, а также одноразовый код из СМС). Если вход выполняется впервые, сначала потребуется пройти процедуру регистрации, для этого перед глазами должен быть дебетовый или кредитный «пластик» и мобильный телефон, привязанный к нему.

Открытие счёта в мобильном приложении

Не менее удобным и функциональным сервисом ДБО (дистанционного банковского обслуживания) является мобильное приложение «Сбербанк». С его помощью владельцы смартфонов смогут открыть «Сберегательный счёт» из любой точки земного шара без посещения кредитного учреждения. Приложение доступно для скачивания в «App Store» и «Google Play». Чтобы начать пользоваться вкладом, физ. лицу необходимо:

- Открыть мобильное приложение «Сбербанк» и авторизоваться в нем.

- Найти на стартовой странице категорию «Вклады и счета» (расположена под разделом «Карты») и нажать на значок «+».

Оформление в отделении банка

Если клиент ранее не пользовался услугами Сбербанка или у него нет желания устанавливать приложение и/или регистрироваться в онлайн-сервисах, стать владельцем «Сберегательного счёта» он сможет в отделении финансовой организации. Процедура не займет много времени, но ожидание в очереди способно существенно замедлить процесс, поэтому на визит в офис следует закладывать 30-60 минут. При себе достаточно иметь только документ, удостоверяющий личность (паспорт).

Открытие вклада представляет собой такую последовательность действий:

- Получение талона и ожидание приглашения к свободному менеджеру.

- Информирование сотрудника кредитного учреждения о намерении открыть «Сберегательный счёт».

- Получение консультации об основных параметрах вклада и действующих по нему тарифах.

- Подготовка специалистом договора с учетом персональных данных клиента.

- Ознакомление с положениями оферты, подписание документов.

- Предоставление сведений о реквизитах нового счёта.

- Внесение денежных средств на депозит с помощью транзакций с банковской карты или в кассе учреждения.

- Использование «Сберегательного счёта» (пополнение баланса, настройка дополнительных услуг и пр.).

Условия начисления процентов

При открытии вкладов клиенты стремятся не только обеспечить целостность и сохранность своим денежным средствам, но и приумножить сбережения. Поэтому размер процентных ставок по депозиту и условия начисления вознаграждения играют ключевую роль в выборе того или иного банковского продукта.

По «Сберегательному счёту» размер процентной ставки зависит от двух показателей: валюты вклада и суммы минимального остатка (величины накоплений, хранящихся в банке в течение месяца).

Информация о ставке по сберегательному счету, открытому в рублях РФ, представлена в таблице ниже:

[supsystic-tables >Если счёт открыт в иностранной валюте, доход по вкладу рассчитывается по ставке 0,01% годовых. При этом процентная ставка – фиксированная величина, на размер которой не влияет объём сбережений.

Проценты по «Сберегательному счёту» начисляются следующим образом:

- Ежемесячно на сумму, хранящуюся на счёте весь отчетный период, по ставке, которая соответствует величине минимального остатка накоплений.

- Ежемесячно на сумму, полученную после вычитания из фактического остатка минимального, по ставке 0,01% годовых.

Кроме того, по процентам предусмотрена капитализация, а повышение ставки происходит автоматически при достижении величиной сбережений нижнего порога следующего пункта градации. Например, размер вклада составляет 50 тыс. руб., начисление процентов происходит по ставке 1,1%, как только объем накоплений превысит порог в 100 тыс. руб., начнется начисление процентов по ставке 1,2%.

Примечание: Несмотря на то, что договор на открытие «Сберегательного счёта» не имеет ограничений срока действия, у пользователя может возникнуть необходимость в закрытии вклада. В таком случае проценты по ставке 0,01% годовых будут начислены на разницу между минимальным и фактическим остатком.

Процедура снятия/перевода наличных со счета

Одной из главных особенностей «Сберегательного счёта» является безлимитное снятие денежных средств, которое, в отличие от большинства депозитных программ, не сопровождается начислением пени или штрафов.

Для снятия/перевода денег клиент может воспользоваться интернет-банком, мобильным приложением или обратиться в кассу банка. При снятии наличных в офисе кредитного учреждения следует учитывать 2 важных ограничения. Во-первых, осуществить операцию удастся только в рабочее время отделения, во-вторых, без паспорта запрос не будет обработан сотрудником банка.

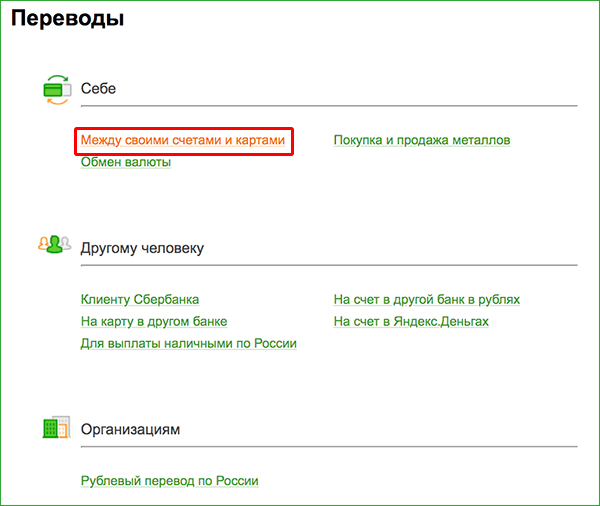

Гораздо комфортнее распоряжаться состоянием счёта удаленно посредством сервисов ДБО. Круглосуточно из любого места, имеющего подключение к интернету, физ. лица вправе переводить средства со счетов на карты, чтобы в дальнейшем снимать наличные в банкоматах.

Для успешного выполнения транзакции клиенту Сбербанка необходимо:

- В интернет-банке «Сбербанк Онлайн»:

- Войти в личный кабинет.

- Открыть раздел «Переводы и платежи».

Заключение

«Сберегательный счёт» позволяет владельцу сохранить свои накопления, не лишаясь при этом возможности ежедневно распоряжаться средствами по своему усмотрению. Процедура открытия вклада представляет собой последовательность простых и понятных действий, осуществить которые можно в режиме онлайн или офлайн. Пользование вкладом заключается в максимальной свободе управления ресурсами, а дополнительным преимуществом является регулярное начисление процентов на остаток.

Как открыть вклад в Сбербанк Онлайн

Вклады Сбербанка отличаются стабильностью. На текущий момент можно открыть вклады в Сбербанк онлайн или в офисе «Лучший %», «СберВклад» и «СберВклад Прайм», а также вклад в юанях «Новые возможности».

Подробнее про онлайн вклады в Сбербанке

Переход на безналичные платежи значительно упростил жизнь клиентам Сбербанка. С помощью Онлайн Банка можно управлять счетом, переводить деньги и открывать вклады. Сбербанк предлагает линейку вкладов, которые можно открыть дистанционно, не выходя из дома. Для открытия вклада достаточно всего 1000 рублей или 100 евро.

Вклад

Ставка

Срок

Сумма

Условия

от 100 000 рублей (для зарплатных клиентов – от 30 000 рублей)

Можно вложить только деньги, которые вы не хранили на вкладах в СберБанке в предыдущие 3 календарных месяца.

СберВклад и СберВклад Прайм

от 100 000 рублей

- С пополнением,

- без снятия.

- Нужно оформить годовую подписку СберПрайм+.

Другие вклады

- Вклад «Накопительный» можно открыть через приложение Сбербанк. Ставка до 6.8 %, сумма вклада от 3 000 до 1 000 000 рублей с ежемесячной капитализацией, доступно частичное снятие и частичное пополнение и льготное расторжение. Можно открыть только один накопительный счет. Предложение доступно для клиентов банка, которые ранее открывали накопительный счет.

- Накопительный счёт «Активный возраст» можно открыть в мобильном банке Сбербанк. Предложение доступно действующим клиентам банка. Можно вложить от 1 000 рублей на срок от 1 дня с капитализацией по ставке до 6.8%. Аналогичные условия при открытии счёта «Пенсионный плюс», только там можно начинать копить от 1 рубля. Возможно частичное пополнение и снятие, доступно льготное расторжение. Можно открыть только один счет «Активный возраст», предложение доступно клиентам, получающим пенсию на счет в Сбербанке не менее 3 месяцев.

- Сбербанк предлагает благотворительный вклад «Подари жизнь». Условия вклада: срок 1 год, под 5% годовых. Минимальная сумма 10000 рублей. Каждые 3 месяца происходит перечисление 0,3 % годовых от вклада в фонд «Подари жизнь» помощи детям с тяжелыми заболеваниями.

- Вклад со свободным распоряжением денежными средствами – «Сберегательный счет». Операции по депозиту можно проводить без ограничений. Вклад оформляется бессрочно, не имеет минимального взноса и лимитов по снятию средств. Процентная ставка от 1,5% до 2,5 % годовых.

Вклады в архиве

Сохраняй Онлайн

Этот вклад нельзя пополнить. Денежные средства можно разместить на срок до 3 лет. Процентная ставка варьируется в зависимости от суммы и длительности вклада и составляет от 4,05% до 5,63 % в год. Минимальная сумма вклада от 1000 рублей. Доступен как в рублях, так и в валюте (евро, доллары США).

Условия вклада – ежемесячное начисление процентов. Проценты можно снять или добавить к сумме вклада. При досрочном снятии средств перерасчет ставки происходит из расчета 0,01% годовых. На сайте Сбербанка доступен калькулятор расчетов по вкладу. Выбираем валюту вклада, устанавливаем срок, при выборе дат система автоматически проставит количество дней. Далее заполняется сумма вклада, выбирается капитализация процентов, возможно ли досрочное закрытие вклада, нажимаем «Рассчитать».

Пополняй Онлайн

Вклад подходит для накоплений, можно добавлять деньги на счет. Минимальная сумма для открытия вклада – 1000 рублей, если вклад валютный, для открытия достаточно вложить сумму 100 евро или 100 долларов США. Процентная ставка по рублевому вкладу до 5,12%. Проценты можно снимать, начисленные проценты суммируются с суммой вклада и увеличивают ее. Срок вклада от 3 месяцев до 3 лет. Минимальный срок вклада в евро от 1 года. На сайте Сбербанка доступен калькулятор вкладов.

Управляй Онлайн

Гибкие условия по вкладу позволяют снимать часть средств без потери процентов. Годовая ставка для рублевого вклада составляет от 3,25% до 4,82 %. Деньги можно вложить на срок до 3 лет. Сумма разового пополнения от 1000 рублей или 100 евро или долларов США наличными, через безналичный расчет можно добавить любую сумму. Снять часть депозита можно до неснижаемого остатка.

Как открыть вклад Сбербанка на Сравни

- На странице выбираем подходящий вклад и нажимаем на «Перейти на сайт».

- На этой странице вы можете ввести пароль или зайти в Сбербанк Онлайн с помощью QR-кода или Push-кода.

- В личном кабинете вы можете оформить вклад от Сбербанка.

Как открыть вклад в Сбербанк Онлайн

Открыть вклад в Сбербанк Онлайн несложно, для этого необходимо выполнить несколько действий:

- Входим в личный кабинет Сбербанк Онлайн.

- На главной странице в левой панели выбираем «Вклады и счета».

- Нажимаем на + и справа видим все доступные вклады в Сбербанке. Выбираем любой из них.

- Смотрим параметры вклада, выбираем сумму и срок вклада и справа видим сумму, которая накопится.

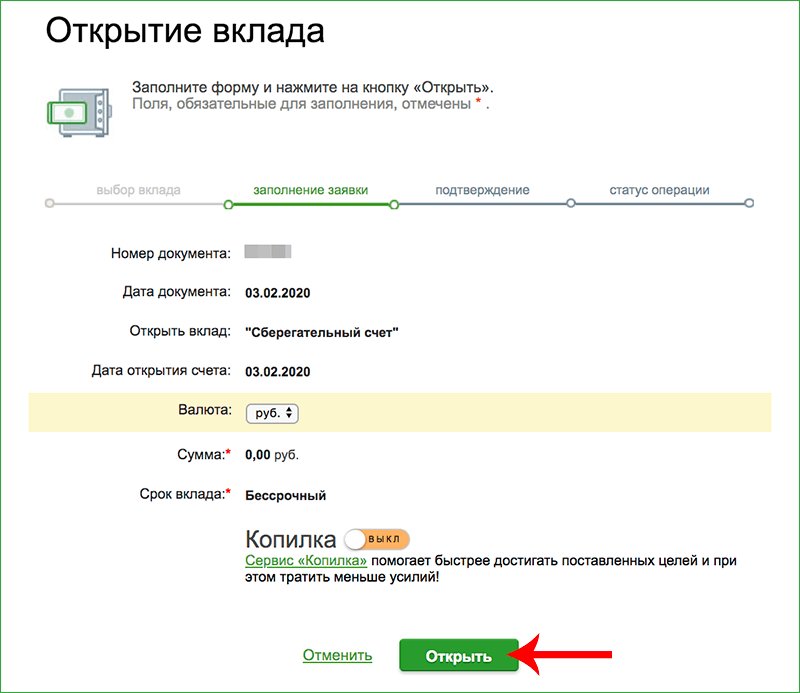

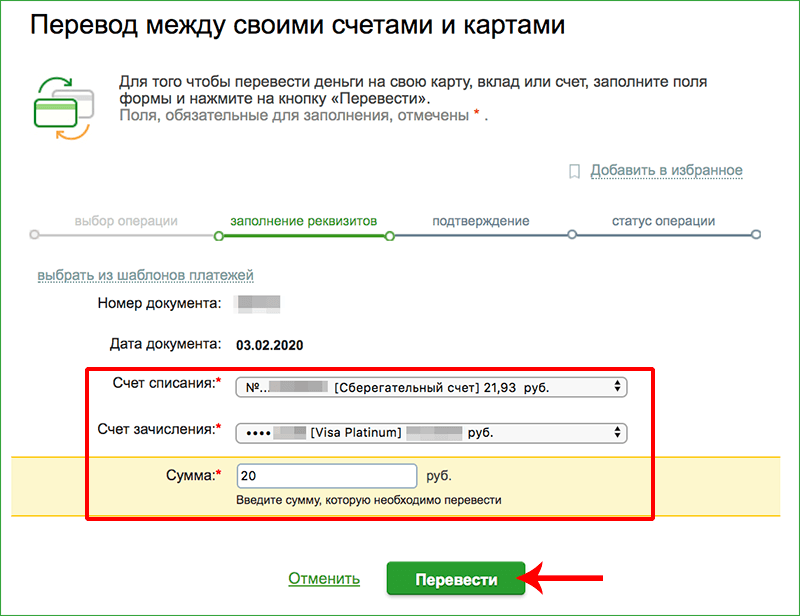

- Нажимаем «Продолжить» и заполняем форму. Выбираем валюту, счет списания, сумму вклада, выплату процентов – перечисление на карту или капитализация на счете, срок депозита. Нажимаем «Открыть».

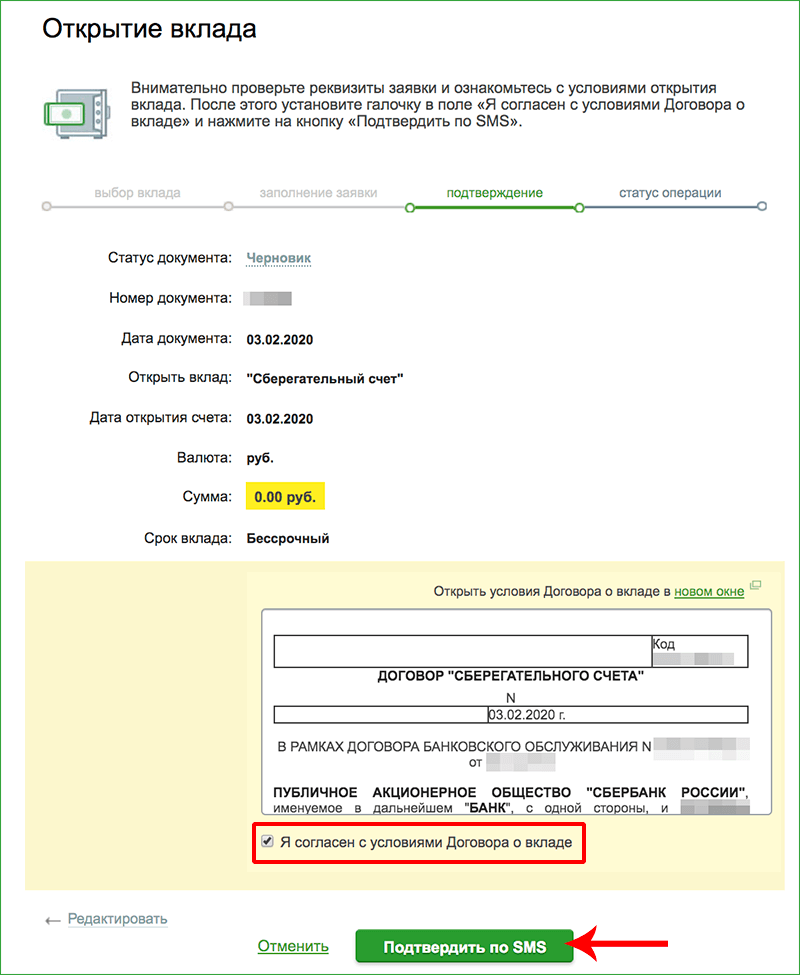

- Проверяем данные и подтверждаем согласие с условиями.

- Подаем заявку.

- Подтверждение открытия счета можно увидеть по ссылке «Вклады и счета».

Лимиты и ограничения

По разным видам вкладов существуют ограничения по размерам снятия и пополнения средств. Так со вклада «Управляй Онлайн» нельзя снять больше неснижаемого остатка, который был установлен при оформлении продукта. Минимальная сумма по вкладам Сохраняй, Пополняй – 1000 рублей или 100 евро (долларов). По вкладу Управляй – 30000 рублей. Минимальный срок депозита – от 3 месяцев, по вкладу «Подари жизнь» — год.

При закрытии вкладов Онлайн действуют определенные правила – закрытие производится в рабочие часы банка, денежные средства нельзя перевести на кредитный счет.

Преимущества и недостатки вкладов в Сбербанке

Достоинство вкладов в Сбербанке – стабильность. При сравнительно небольшом годовом проценте, вкладчик гарантированно получит сумму депозита в полном объеме. Допускается капитализация процентов по некоторым видам продукта. Еще одним преимуществом является экономия времени. Чтобы открыть или закрыть вклад, проверить начисленный процент, не нужно ехать в офис, достаточно открыть Личный кабинет Сбербанка и заполнить заявку. Пополнения счета, снятие процентов с депозита производятся без комиссии.

Недостатком является невысокий годовой процент. Также из минусов выделим возможность хищения денежных средств со счета при вирусной атаке или случайного доступа к входу в личный кабинет Сбербанка третьих лиц.

Как закрыть вклад в Сбербанке Онлайн?

Открываем «Вклады и счета», выбираем пункт «Закрытие вклада». Для подачи заявки необходимо ее заполнить:

- выбираем вклад для закрытия;

- отмечаем, как распорядиться остатком средств по вкладу, выбираем карту или счет для перевода;

- дата закрытия депозита ставится автоматически, как правило, это текущее число;

- далее нажимаем «Закрыть»;

- проверяем заполнение и подтверждаем заявку. Подтверждение приходит по смс на контактный телефон, вводим код в специальное поле и кликаем «Подтвердить».

После проведения документа банком, на форме заявки появится печать «Исполнено». Документально подтвердить операцию можно распечатав чек. Для этого нажимаем «Печать чека» и распечатываем открывшуюся форму.

Досрочное закрытие вклада

Закрыть вклад досрочно допускается, но происходит перерасчет процентов по минимальной ставке 0,01%. Фактически клиент забирает свои деньги, ничего на них не заработав. Если вкладу более 6 месяцев, то перерасчет составит 2/3 от суммы годовых. Капитализация процентов не производится.

Что такое сберегательный счет в Сбербанке

Банковские сберегательные счета подходят не всем. Они не дают высокую прибыль, поэтому плохо подходят для инвестирования. Но чаще всего пользователи таких счетов преследуют совершенно другие цели.

Сберегательный счет в Сбербанке, что это такое и кому нужен такой вид счета, разобрался Бробанк.

- Понятие сберегательных счетов

- Как рассчитывают доходность

- Где открыть

- Как воспользоваться вкладом

- Закрытие счета

- Преимущества и недостатки услуги

- Что отмечают пользователи сберегательных счетов

- Альтернатива сберегательному счету

Понятие сберегательных счетов

Российские банки открывают клиентам сберегательные счета. В Сбербанке владельцы таких счетов могут не только хранить на них деньги, но и продолжать свободно ими распоряжаться.

Параметры сберегательного счета от Сбербанка:

- Бессрочные без ограничений.

- Валюта, в которой можно открыть счет: рубли РФ, евро, доллары США, гонконгские, канадские, сингапурские доллары, английские фунты стерлингов и китайские юани.

- Минимальный остаток на счете не предусмотрен

- Снятие со счета не ограничено.

- Пополнять можно наличными или безналичными способами, в неограниченных суммах.

Процентная ставка по сберегательному счету в Сбере зависит от минимального остатка:

| Сумма, в рублях РФ | Проценты |

| До 30 000 | 1% |

| 30 000 — 100 000 | 1,1% |

| 100 000 — 300 000 | 1,2% |

| 300 000 -700 000 | 1,3% |

| От 700 000 до 2 000 000 | 1,5% |

| От 2 000 000 | 1,8% |

Сберегательный счет, оформленный в инвалюте, независимо от суммы, действует по процентной ставке в размере 0,1%. Начисленные проценты выплачивают ежемесячно.

На любом банковском счете, в том числе и сберегательном, деньги застрахованы на сумму 1 400 000 рублей РФ. Поэтому до тех пор, пока размер вклада не превзойдет этот лимит можно не беспокоиться об их сохранности. Государство вернет вкладчику деньги даже при банкротстве банка. Хотя вероятность наступления таких событий для Сбербанка крайне невелика, потому что это самый крупный системно значимый банк РФ.

Как рассчитывают доходность

Сберсчет не следует открывать в том случае, если важна доходность. Прибыль от хранения денег на таком счете слишком мала, если только на нем не хранится больше 2 миллионов рублей.

Можно воспользоваться специальным калькулятором для расчета дохода. Но учитывайте, что полученная цифра будет условной, так как сложно предугадать заранее, какие расходы будут проходить со счета и на какую сумму он будет пополнен.

- Распоряжаться деньгами на счете так, как ему удобно: снимать средства и пополнять вклад на любые суммы и в любое время.

- Оформить доверенность, чтобы счетом мог управлять другой человек.

- Получать прибыль в виде процентов с минимального остатка.

- Включить сберегательный вклад в завещание, чтобы в случае гибели владельца счетом могли распорядиться родственники или другое наследники.

При оформлении расчетного счета в Сбербанке клиент получает доступ к интернет-банку на официальном сайте Сбера.

Где открыть

Открывают депозитные сберсчета в Сбербанке:

- В отделениях банка. Сотрудник банка проконсультирует и поможет написать заявление на открытие счета, ответит на вопросы и объяснит, как им пользоваться. При этом с вами заключат договор сберегательного счета. После подписания, клиент сможет управлять деньгами на своем сберегательном счету. Не обязательно вносить деньги при открытии счета, тут нет минимальной суммы вклада. Пополнять баланс можно в любое удобное время.

- В онлайн-кабинете. Если вы уже клиент Сбербанка и вам открыт доступ к интернет-банку, можно открыть сберегательный счет на официальном сайте. Для этого войдите в раздел вкладов и счетов и выберите услугу открытия вклада. В появившейся анкете укажите вид оформляемого вклада и другие параметры счета. После заполнения формы нажмите на кнопку «Открыть вклад». Автоматически развернется страница с договором на открытие сберегательного счета. Ознакомьтесь с условиями и нажмите «Согласен». После того как вы подтвердите оформление вклада, счет станет доступен для использования.

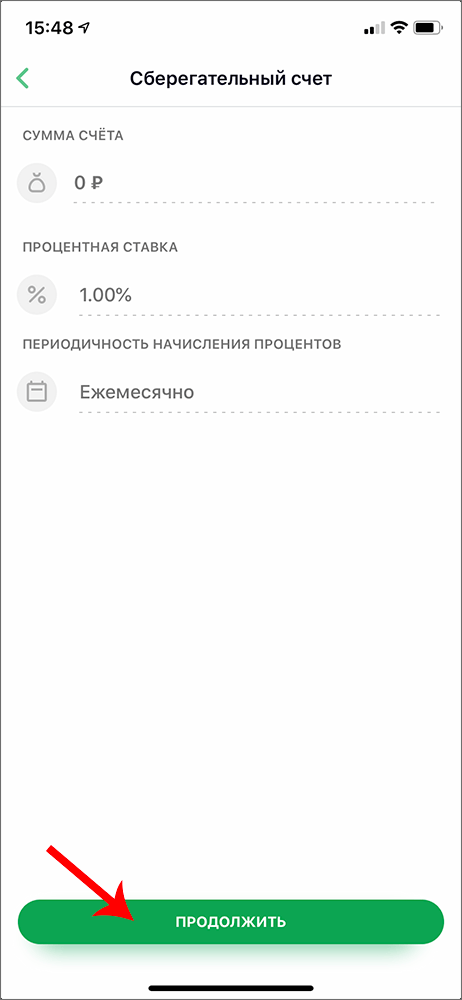

Также открыть депозитный счет можно через мобильное приложение Сбербанка. Алгоритм оформления совпадает с инструкцией по открытию через личный кабинет.

Как воспользоваться вкладом

Пополнить сберегательный счет Сбера можно наличными в кассах или переводом с других счетов в личном кабинете или мобильном приложении. Такими же способами можно вывести деньги со счета: онлайн через личный кабинет или мобильное приложение переслать на карту или наличными в кассе Сбербанка.

- На минимальный остаток в течение одного месяца согласно процентной ставке, установленной в зависимости от суммы, размещенной на счете. Причем начисляют доход без учета начисленных ранее процентов.

- На разницу между реальным и минимальным остатком. В таком случае действует процентная ставка 0,01%.

При закрытии вклада минимальный остаток определяют в течение месяца, до того как клиент закрыл счет. На разницу между минимальным и реальным остатком начисляют доход по той же ставке – 0,01%.

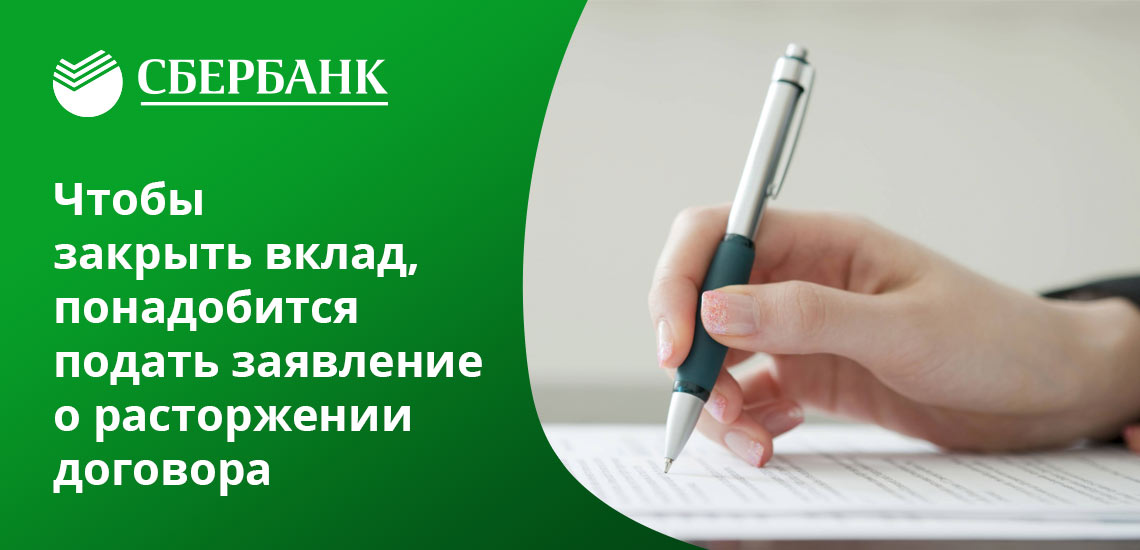

Закрытие счета

Так как у сберегательного счета в Сбербанке нет ограничений по сроку действия, чтобы закрыть вклад, понадобится подать заявление о расторжении договора. Заявление подают в то отделение, в котором оформляли сберегательный счет. Окончательное расторжение договора и закрытие депозита произойдет в течение 7 дней с момента подачи заявления. Перед тем как закрыть счет, снимите с него деньги наличными или переведите их на карту.

- В течение двух лет владелец счета не производит никаких операций, и на счету нет денег. В таком случае банк отправляет уведомление владельцу сберегательного счета о его закрытии. Если сотрудники Сбербанка не получают никакого ответа от клиента, счет закрывают в течение 2 месяцев.

- У сотрудников банка возникают подозрения, что клиент проводит операции по счету с деньгами, полученными мошенническим путем. В этом случае банк вправе ограничить свободное распоряжение средствами.

- Владелец сберегательного счета не представил документы для доказательства законности проводимых операций, которые вызвали сомнения у сотрудников банка.

- В течение года владельцу сберсчета 2 раза блокировали возможность проведения операций. При таких обстоятельствах банк может без предупреждения в одностороннем порядке расторгнуть договор и закрыть счет.

Если владелец использует счет по назначению и не совершает незаконных сделок, закрыть депозит он может только по собственному желанию.

Преимущества и недостатки услуги

- Возможность хранить деньги под надежной банковской защитой – сумма не пропадет, ее не украдут и она не потеряется.

- Наличие страхования до суммы 1,4 млн рублей.

- Свободное проведение операций по счету.

- Неограниченный срок действий.

- Проведение платежей и других операций в дистанционном режиме.

- процентная ставка и доходность зависят от минимального остатка на счете;

- процентные ставки меньше, чем по обычным вкладам, и заработать на таких счетах не получится.

Низкая доходность – главный недостаток сберегательных счетов. Но их чаще открывают для удобства и надежности хранения и распоряжения деньгами. При этом наличие процентной ставки на остаток на балансе – приятный бонус, а не цель пользователя.

Рассчитывать на получение весомой прибыли по счетам такого типа не приходится.

Если нужен доход, воспользуйтесь другими продуктами Сбербанка – вкладами с более высоким процентом прибыли или ИИС. Но в этом случае для владельца счета установлены ограничения на расходование и пополнение счета.

Что отмечают пользователи сберегательных счетов

Клиенты Сбербанка, которые решили открыть сберегательный счет в целях сохранения и свободного использования денег, положительно отзываются о продукте. Они особенно довольны доступом к счету в режиме онлайн, и то, что не приходится согласовывать какие-либо сделки с банком. Владельцы сберегательных счетов уверены, что выгоднее держать деньги на счете в банке и получать хотя бы небольшой доход, чем держать все накопления наличкой дома. Кроме того такой способ хранения спасает от соблазна потратить деньги вместо того, чтобы их сберечь.

Негативные отзывы владельцев сберегательных счетов Сбербанка связаны с тем, что свободно снять наличные получится только в том отделении банка, где был оформлен счет. Также не во везде можно подключить услугу «Зеленая улица», которая дает доступ к обслуживанию в других офисах. Неудобства возникают и при желании снять крупную сумму сразу. Приходится предварительно заказывать вывод наличными.

Перед оформлением сберегательного счета, внимательно прочитайте условия пользования депозитом. Если какие-либо пункты вызывают недопонимание, лучше свяжитесь с сотрудником банка и уточните интересующие вопросы.

Альтернатива сберегательному счету

- Банковский вклад. Максимальные ставки в надежных банках редко превышают 6-7% годовых. При этом счета могут быть без пополнения или частичного изъятия. Любая из этих двух опций приводит к понижению процентной ставки по вкладу.

- Вклад до востребования. По ним доходность ниже – до 5% и ограниченный срок действия.

- Индивидуальный инвестиционный счет. Владелец может вкладывать сбережения в акции, облигации, валюту. При покупке наиболее надежных ценных бумаг – облигаций федерального займа – можно рассчитывать на прибыль в размере около 8% годовых. Для получения максимальной выгоды оформляйте счет на срок не менее 3 лет. В этом случае получится не только заработать на операциях с ценными бумагами, но и получить налоговый вычет от государства.

- ПИФ. В случае с паевыми фондами нужно знать, как ими пользоваться, и правильно выбрать стратегию. На начальных этапах можно доверить управление УК, а со временем освоить и другие инвестиционные стратегии.

- ETF – биржевые инвестиционные фонды. Биржевой фонд похож на паевой, но комиссия в таком случае меньше – до 1,5% годовых.

Выбирая наиболее подходящий вариант, учитывайте все условия использования продуктов. Обратите внимание, что не все из них находятся под защитой государства, то есть они не застрахованы от рисков как банковские вклады. Более подробно о том, как научиться инвестировать и с чего начать накопление читайте на сайте сервиса Бробанк.