ЦЕНТРОБЕЛ

![]()

Поделиться через ![]()

![]()

![]()

![]() Добавить в список наблюдения

Добавить в список наблюдения

Сводка

Исключен из единого государственного реестра юридических лиц

Исключен из единого государственного реестра юридических лиц

Юрисдикция ![]() Беларусь

Беларусь

Регистрационный номер ![]() 100369836

100369836

- Основные:

- #00000 — Cведения отсутствуют

Контактная информация

Налоговая информация

Часто задаваемые вопросы

Где находится штаб-квартира ООО "ЦЕНТРОБЕЛ"?

Штаб-квартира ООО "ЦЕНТРОБЕЛ" находится по адресу Республика Беларусь, , г. Минск, ул. Маяковского, д. 12, кв. 43.

Какова отрасль ООО "ЦЕНТРОБЕЛ"?

Отрасль ООО "ЦЕНТРОБЕЛ" — Cведения отсутствуют.

В каком году была основана компания ООО "ЦЕНТРОБЕЛ"?

ООО "ЦЕНТРОБЕЛ" была основана в 1993 году

Ваш надежный источник бизнес-данных

![]()

![]()

![]()

![]()

![]()

![]()

![]() Русский

Русский ![]()

© Авторские права 2023 B2BHint. Все права защищены. Информация предоставлена официальными реестрами.

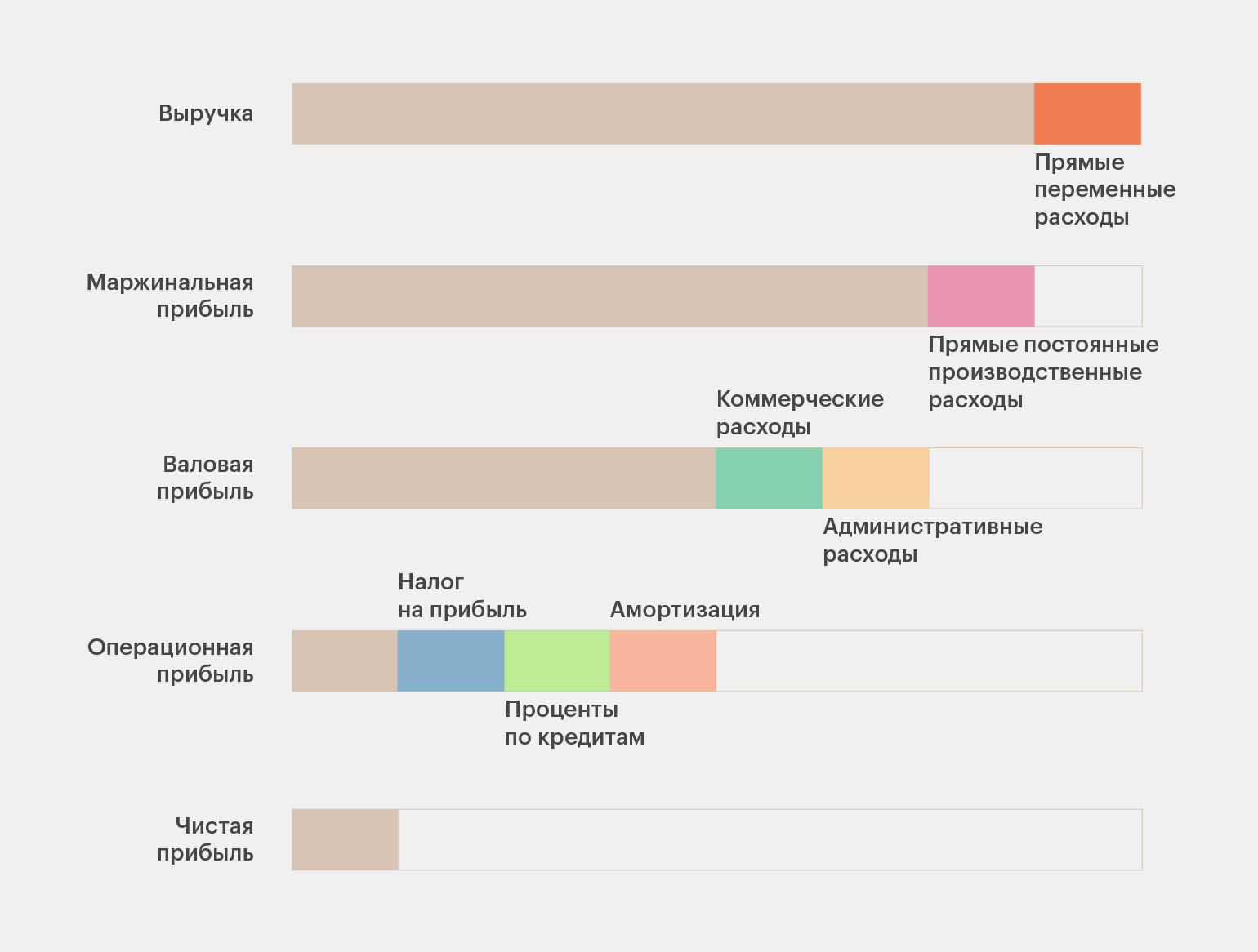

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Фото: Getty Images

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

Прибыль и выручка: в чём разница

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

Маржинальная прибыль

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA . Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

Как сегодня работает Белорусская цементная компания

Белорусские предприятия цементной промышленности в прошлом году сработали с рекордными результатами. Объем производства, по предварительным оценкам, составил 924,5 миллиона рублей, экспорт — 131,2 миллиона долларов. Производственные мощности были загружены почти на 95 процентов — это рекорд за восемь лет со дня образования Белорусской цементной компании. А флагман отрасли, Белорусский цементный завод, выпустил за минувший год 2 миллиона тонн цемента, побив собственные рекорды прошлых лет. Об этом — наш репортаж с костюковичского предприятия. Также «Р» поговорила с генеральным директором Управляющей компании холдинга «Белорусская цементная компания» Александром Довгало о положении дел в отрасли сегодня и перспективах ее развития.

Залог успешной деятельности цементных заводов — мощная государственная поддержка.

Залог успешной деятельности цементных заводов — мощная государственная поддержка.

Насколько полно используются производственные мощности предприятий цементной отрасли, применяются новые источники энергии и что такое Корпоративная школа технологов? Об этом и многом другом «Р» рассказал генеральный директор Управляющей компании холдинга «Белорусская цементная компания» Александр Довгало.

К новым рынкам сбыта

— Александр Станиславович, в каком направлении сегодня развивается компания?

— За почти восемь лет с момента образования холдинга мы проделали огромный путь. Сегодня бренд «Белорусская цементная компания» хорошо известен во многих странах. Прежде всего благодаря вниманию к отрасли Президента и государственной поддержке холдинг работает стабильно и развивается. Залогом нашей успешной деятельности изначально стало принятие в мае 2019 года Указа Главы государства № 181 о повышении эффективности организаций цементной отрасли. И мы выполняем все условия оказания государственной поддержки. Лидирующие позиции на рынке — это и огромная заслуга наших трудовых коллективов, работников всех 26 предприятий, входящих в структуру Белорусской цементной компании. В этом году в нее вошло 27-е предприятие — завод «Строммаш». Время показало: решение о создании холдинга в белорусской цементной промышленности было своевременным и правильным.

— Каковы рентабельность продаж, производительность, а также прибыль от реализации продукции у предприятий холдинга за 2021 год?

— По предварительным оценкам, за прошлый год объем промышленного производства по организациям цементной промышленности составил 924,5 миллиона рублей — на 11,3 процента выше, чем в 2020 году. Прибыль от реализации — 44,7 миллиона рублей, что больше на 4,9 миллиона рублей, рентабельность продаж — плюс 4,3 процента. Загрузка производственных мощностей достигла рекордных с момента образования холдинга 94,9 процента. Только цемента произведено почти пять миллионов тонн. Экспорт составит 131,2 млн долларов — нам удалось не только выполнить доведенный показатель, но и существенно его превзойти.

— На какие рынки сбыта вышла БЦК, где закрепилась?

— Наши традиционные рынки сбыта — Российская Федерация, Литва, Латвия, Польша и другие страны ближнего зарубежья. Постоянно ведем работу по поиску новых контрактов, прорабатываем различные направления поставок всего ассортимента нашей продукции — цемента, извести, мела, сборных железобетонных конструкций, кирпича, газосиликатных блоков и другой продукции. И по опыту участия в различных маркетинговых мероприятиях — специализированных выставках, форумах — мы четко видим, что интерес к продукции бренда «БЦК» растет по всем позициям. В 2022 году географию экспорта планируем расширить.

Однако мы исходим не только из задачи по наращиванию экспорта. Внутренний рынок для Белорусской цементной компании в приоритете. Мы полностью и в первоочередном порядке обеспечиваем его потребности. Только один пример: за 11 месяцев 2021 года производство цемента составило 4,7 миллиона тонн, из них примерно 2,8 миллиона тонн отгружено на внутренний рынок. Наряду с этим предварительные расчеты показывают, что продажи цемента на внешних рынках в 2021 году выросли.

— В каких странах открыто представительство холдинга?

— У нас четыре торговых представительства за рубежом: два в России — в Смоленске и Калининграде, по одному в Польше и в Украине.

Плиты, фильтры и новое топливо

— Какой канал сбыта продукции вы видите на длительную перспективу?

— С этого года будет интенсифицирована работа торговых представительств БЦК. Уже несколько лет мы развиваем также биржевую торговлю — на площадке Белорусской универсальной товарной биржи. Продолжаем сотрудничество и с крупными строительными магазинами и гипермаркетами, в том числе имеющими собственные интернет-магазины. Также цемент можно приобрести через отделения «Белпочты» (хороший вариант для сельских жителей) и на автозаправочных станциях ПО «Белоруснефть».

Одновременно тестируем новые способы продаж. В качестве эксперимента был создан сайт shop.bck.by, где розничные покупатели из Минска и Минской области могли разместить заказ на газосиликатные блоки, кирпич и сухую смесь, производимые Минским комбинатом силикатных изделий. Есть хороший отклик. В 2022 году планируем заняться развитием собственного современного интернет-магазина.

— Мощный толчок развитию производства дала модернизация предприятий. Сколько средств на это потрачено из бюджета?

— Сокращение затрат на производство, его модернизация, внедрение перспективных научных разработок, постоянное изучение прогрессивного опыта коллег — одни из главных направлений развития холдинга. Отмечу, что модернизируются как три головных предприятия Белорусской цементной компании — ОАО «Кричевцементношифер», ОАО «Белорусский цементный завод», ОАО «Красносельскстройматериалы», — так и их филиалы. Приведу пример. ОАО «Кричевцементношифер» закончило в 2021 году два значимых инвестиционных проекта. В его филиале, на заводе сборного железобетона № 3 в Витебске, открыта линия по выпуску многопустотных плит перекрытия безопалубочным способом, что обошлось холдингу более чем в шесть миллионов рублей. На самом же Кричевском цементном заводе заработала новая фасовочная линия, где пакуется по 40 тонн цемента в час. Стоимость этого проекта — 1,4 миллиона рублей.

— Какой инвестиционный проект, по вашему мнению, стал самым весомым?

— В прошлом году в ОАО «Белорусский цементный завод» нам удалось реализовать несколько таких проектов. Первый имел двойной эффект — экономический и экологический. С апреля сырьевую муку со склада подают не пневмотранспортом, а мехтранспортом. Это существенно снизило потребление электроэнергии и выбросы в атмосферу. Самая дорогая часть новой системы — элеватор — обошлась заводу более чем в 250 тысяч евро. Второй проект БЦЗ касается рукавных фильтров, которыми комплектуются все современные цементные линии, что обеспечивает 99 процентов очистки воздуха. Один из фильтров был реконструирован в 2018 году, другой — в 2021-м, реконструкция третьего завершится уже в нынешнем.

— Знаю, что одно из предприятий холдинга переходит на использование альтернативной энергии.

— Что касается новых источников энергии, то особый интерес представляет, конечно, проект ОАО «Красносельскстройматериалы» — линия по подаче RDF-топлива, которое приготовлено из коммунальных отходов. Это первый в стране проект, который поможет как улучшить экологию и решить проблему утилизации мусора, так и экономить валюту на покупку за рубежом энергоносителей, газа и угля. Сейчас ждем первых поставок RDF-топлива с Гродненского мусороперерабатывающего завода.

Знания — сила

— Белорусская цементная компания занимается научными исследованиями и разработками. Какие из них самые эффективные?

— Кадры решают действительно все. Европейские компании вкладывают огромные деньги в образование своих специалистов. Белорусская цементная компания тоже исходит из того, что повышение квалификации работников, уровня их знаний и компетенций — важнейшее направление. На постоянной основе в БЦК проводится обучение специалистов, как очно, так и в онлайн-формате. В прошлом году холдинг дал старт такому уникальному для нашей страны проекту, как Корпоративная школа технологов, где технологи, представляющие все заводы нашей компании, получают знания и обмениваются опытом по трем направлениям. Все занятия проходят на базе наших предприятий, мы привлекаем лекторов вузов, ведущих специалистов, в том числе из-за рубежа. Кроме того, ведется прием рационализаторских предложений от работников холдинга. Есть идеи с подтвержденным экономическим эффектом, которые уже успешно внедрены, в частности, в ОАО «Красносельскстройматериалы». Здесь надо отметить роль центра развития персонала Белорусской цементной компании и ее научно-технического управления, которые наладили системную работу. Кроме того, НТУ продолжает активные исследования, призванные снизить затраты при производстве и улучшить качество продукции. Скажем, испытаны пять новых добавок-интенсификаторов помола цемента, три из них рекомендованы к промышленному использованию; отработана технология применения быстротвердеющего цемента на ряде заводов по производству железобетонных изделий. Примеров множество. В стадии согласования находятся два бизнес-плана для организации новых для Беларуси производств.

— Расскажите, пожалуйста, о стратегическом направлении развития компании и о перспективах цементной отрасли.

— Если говорить о внутреннем рынке, то наша стратегия заключается в приоритетном обеспечении белорусских покупателей с учетом задач, которые стоят перед строительной отраслью в 2022 году. На внешних рынках мы нацелены на то, чтобы, как я уже говорил, повысить эффективность своих представительств (торговых домов): продажи через них будут наращиваться, а их заявки — удовлетворяться в первоочередном порядке. Торговые дома БЦК станут заблаговременно, когда спрос на строительные материалы еще не вышел на пик, создавать складские запасы и по мере продаж продукции их планомерно пополнять.

«Прибыльность» и «рентабельность» при Сталине. часть II

Вот так, не спеша, мы добрались до темы «прибыльности» социалистических предприятий. Надеюсь ни у кого не вызывает сомнения, прочтя все вышеизложенное, что никакой «прибыльности» социалистических предприятий, в капиталистическом смысле быть не может, т.к. хозяин картошки, который ее вырастил и сам съел не о прибыльности думал, а о количестве и качестве картошки, чтобы ее с лихвой хватило для наполнения собственного живота. Не хватает на год, значит нужно вырастить больше, остаются излишки, значит можно сажать меньше и, соответственно, меньше трудиться.

В отношении страны дело обстоит сложнее, но принцип тот же. Посчитали, нужно, столько-то стали в год, зачем производить больше. Посчитали нужно столько-то пассажирских самолетов, больше собирать не нужно. Но в сталинские годы, тем более после гражданской войны и ВОВ, народнохозяйственный комплекс не производил столько стали, угля, электроэнергии, продуктов, стройматериалов, тракторов и прочего, чтобы в достатке хватало всем и каждому и в тоже время перекрывало нужды страны. Каждый новый трактор, каждая тонна метала, каждый киловатт электроэнергии был СССР необходим и шел на развитие народнохозяйственного комплекса и всего общества.

Но в том и была особенность СССР, что теория социализма не поспевала за социалистической практикой. Читатели скажут, нонсенс, но так было. Невозможно до конца понять сущность явления до наличия самого явления. Маркс, Энгельс и Ленин многое смогли предугадать в общих чертах, но основная работа по изучению социализма, выявлению его закономерностей, признаков и противоречий легла на Сталина. Самое интересное, что приходилось изучать то, что строишь и по ходу исправлять собственные ошибки. Признавать и исправлять собственные ошибки — удел великих людей, удел коммунистов. Не стоит только забывать, что строил коммунизм не один Сталин, а вся страна под руководством коммунистической партии.

Учебник «Политэкономии» должен был стать еще одним промежуточным итогом работы по строительству коммунизма. Осмыслением того, что сделано, руководством для других народов, стремящихся к социализму и коммунизму. Учебник вышел в 1954 году, когда «хрущевцы» уже прихватизировали власть в СССР. Т.е. упорядочение социалистических терминов и категорий взамен капиталистических могло бы произойти только после 1954 года, но не произошло. Поэтому, сохранившиеся с советских времен документы пестрили понятиями прибыли и рентабельности до 1954 года по одной причине, а с 1954 года пестрили ими же по другой причине. Например, документ об образовании на предприятии Фонда Директора:

«В целях упорядочения дела образования и расходования фондов премирования и улучшения быта работников на предприятиях, Центральный Исполнительный Комитет и Совет Народных Комиссаров Союза ССР постановляют: Установить с 1 января 1936 года во всех производственных предприятиях (фабриках, заводах, шахтах и т. п.) вместо существовавших до сих пор фондов и отчислений на премирование и улучшение быта работников предприятий — единый фонд директора предприятия за счёт прибылей в размере:

а) 4% от полученной предприятием чистой прибыли в пределах утвержденного плана;

б) 50% от сверхплановой прибыли».

— Постановление Центрального Исполнительного Комитета и Совета Народных Комиссаров от 1936.04.19, http://istmat.info/node/44638

По ссылке можно прочесть весь документ, кому интересно, другая его часть будет ниже. Если Вы видите, то год постановления 1936, до экономической дискуссии еще далеко, а до учебника политэкономии и подавно. Но есть несколько интересных мест в данном документе — это слова о плановой прибыли и сверхплановой прибыли, а не просто о прибыли и сверхприбыли в их капиталистическом понимании.

Как не раз отмечалось выше, социалистическое производство тем и отличалось от капиталистического, что работало по плану. Даже «прибыль» предприятия, которая вовсе и не прибыль, а необходимый общественный продукт, была плановой. Как так получалось? Очень просто. Государство устанавливало цены на большинство товаров в стране, в том числе на сырье и материалы, государство определяло зарплаты работникам и т.п. Оно же устанавливало закупочные цены на произведенную продукцию социалистических предприятий. Называть продуктообмен между социалистическими предприятиями торговлей язык не поворачивается, да и сырье и материалы, переходя из предприятия в предприятие, собственника не меняли, поэтому товаром в известном смысле не были.

Цена продукции была известна заранее, себестоимость продукции была известна заранее, заработная плата при выполнении плана — заранее. Поэтому, делая несложные математические вычисления, планирующий орган определял, какое количество средств («прибыли») государство передаст тому или иному предприятию, если оно выполнит план, в виде заработной платы. Но даже при установленных ценах бухгалтера и экономисты путались в расчетах. Сталин упомянул о таком случае в своей экономической работе.

«Беда не в том, что закон стоимости воздействует у нас на производство. Беда в том, что наши хозяйственники и плановики, за немногими исключениями, плохо знакомы с действиями закона стоимости, не изучают их и не умеют учитывать их в своих расчетах. Этим собственно и объясняется та неразбериха, которая все еще царит у нас в вопросе о политике цен. Вот один из многочисленных примеров. Некоторое время тому назад было решено упорядочить в интересах хлопководства соотношение цен на хлопок и на зерно, уточнить цены на зерно, продаваемое хлопкоробам, и поднять цены на хлопок, сдаваемый государству. В связи с этим наши хозяйственники и плановики внесли предложение, которое не могло не изумить членов ЦК, так как по этому предложению цена на тонну зерна предлагалось почти такая же, как цена на тонну хлопка, при этом цена на тонну зерна была приравнена к цене на тонну печеного хлеба. На замечания членов ЦК о том, что цена на тонну печеного хлеба должна быть выше цены на тонну зерна ввиду добавочных расходов на помол и выпечку, что хлопок вообще стоит намного дороже, чем зерно, о чем свидетельствуют также мировые цены на хлопок и на зерно, авторы предложения не могли сказать ничего вразумительного. Ввиду этого ЦК пришлось взять в свои руки, снизить цены на зерно и поднять цены на хлопок. Что было бы, если бы предложение этих товарищей получило законную силу? Мы разорили бы хлопкоробов и остались бы без хлопка». — И.В.Сталин, «Экономические проблемы социализма в СССР», 1952 год.

Еще раз повторюсь, говорить о «прибыли» социалистических предприятий в капиталистическом смысле смысла не имеет, уж, простите за каламбур, но так повелось еще с царских времен и текло после двух революций самотеком.

Несмотря на известные «рамки», у коллективов предприятий были официальные способы заработать больше денежных средств в тот же Фонд Директора, чем установлено планом – за счет сверхплановой «прибыли» и, соответственно, получить большую заработную плату за свой труд. Давайте обратимся к Большой советской энциклопедии, чтобы выяснить, каким конкретно образом этого можно было достичь при социализме:

Сверхплановые накопления — на социалистических предприятиях часть накоплений, получаемых сверх сумм, предусматриваемых в плане.

Социалистическое хозяйство развивается за счёт собственных накоплений, получаемых в различных отраслях хозяйства. Величина накоплений, к-рые должны быть получены в каждой отрасли, определяется планом. С. н. в промышленности и на транспорте образуются за счёт большего снижения себестоимости (чем это предусмотрено планом), роста производительности труда, увеличения объёма производства, повышения качества продукции и т. д. В торговых организациях и предприятиях С. н. образуются за счёт роста товарооборота, снижения издержек обращения, сокращения непроизводительных расходов и потерь.

Объём С. н. в народном хозяйстве определяется их величиной, полученной за каждый хозяйственный год. В отдельные годы С. н. в СССР составляли значительные суммы. Так, напр., в 1948 С. н. только за счёт снижения себестоимости продукции были получены в сумме более 6 миллиардов рублей. В росте С. н. заинтересованы трудящиеся социалистического общества, т. к. значительная часть накоплений используется для дальнейшего развития народного хозяйства, повышения материального благосостояния и культурного уровня жизни советского народа. Для материального поощрения работников, добившихся С. н., установлен такой порядок, при к-ром значительная часть С. н. (при выполнении плана по выпуску продукции по всему ассортименту или при выполнении плана товарооборота и при выполнении задания по снижению себестоимости и по накоплениям) отчисляется в фонд директора или в фонд предприятия для улучшения культурно-бытовых условий работников и совершенствования социалистического производства. За счёт С. н. выплачиваются премии, присуждаемые предприятиям и коллективам работников по итогам социалистического соревнования.

— БСЭ (Первое издание)

Таким образом, сверхплановые накопления были возможны при определенных условиях: перевыполнение плана по всему ассортименту продукции (а не только самой дорогой, как будет при Хрущеве), снижение себестоимости ниже плановой (а не задирание межотраслевых цен), повышение производительности труда (т.к. нормы повышаются централизованно, а не на местах), уменьшение расхода материалов ниже плановых (а не хищническое производство, не считаясь с издержками, ради удорожания продукта) и прочее.

Сообразуясь с экономическими законами социализма, единый народно-хозяйственный комплекс при Сталине постепенно, путем проб и ошибок начал работать как отлаженный механизм и двигатель этого механизма постоянно набирал обороты. Если рассмотреть на что распределялись средства из «Фонда Директора», то вот что мы увидим:

«2. Средства из фонда директора расходуются, с утверждения народного комиссара или в установленном им порядке, распоряжением директора на следующие мероприятия сверх утвержденного государственного плана:

а) на жилища для рабочих, инженерно-технических работников и служащих предприятия — не менее 50% всего фонда;

б) на улучшение других видов культурно-бытового обслуживания рабочих, инженерно-технических работников и служащих данного предприятия (ясли, детские сады, клубы, столовые и т. д.);

в) на индивидуальное премирование особо отличившихся работников предприятия;

г) на дополнительные капитальные работы;

д) на дополнительные рационализаторские мероприятия и техническую пропаганду.

План расходования средств фонда устанавливается директором по согласованию с фабрично-заводским комитетом профсоюз».

Государство диктатуры пролетариата поступало достаточно хитро и просто одновременно. Во-первых, за одну часть рабочего времени (плановую) работник должен был выполнить установки, которые уже подразумевали достойную оплату его труда, расширение социалистического производства, расходы на оборону и прочее. Во-вторых, обеспечение предприятий высшей техникой и обучение кадров, правильно установленные нормы и правильно подобранная система оплаты труда в различных отраслях экономики стимулировали работника перевыполнять план за оставшуюся часть рабочего времени. Т.о. если бы трудящиеся в СССР просто выполняли бы план, то материальное и культурное благосостояние советского общества улучшалось бы день ото дня, но трудящиеся план перевыполняли, поэтому жизнь в СССР улучшалась стахановскими темпами. Дома, больницы, школы, санатории, дворцы культуры, театры, библиотеки, транспорт, кинотеатры, детские сады, ясли, стадионы, бассейны и прочее, в которые трудящиеся имели бесплатный или практически бесплатный доступ, росли как грибы после дождя. Плюс дополнительный заработок «разрешенный» собственным государством в пределах трудового дня. Причем сверхплановый продукт, как и плановый, ничего пролетарскому государству не стоил, кроме организационных усилий, перевыполняя план, трудящиеся обеспечивали сами себя.

«. решающим условием серьезного хозяйственного подъема является организация массового стахановского движения, обеспечение каждому стахановцу и ударнику необходимых условий стахановской работы и возможности перевыполнять норму. Важнейшим условием этого является организация всего комплекса работ как единого слаженного целого».

— Развитие советской экономики, 1940 г.

Весь «фокус» социалистической экономики и состоит в том, что люди трудятся на собственное благо, на собственных средствах производства, а пролетарское государство служит организатором данного процесса. И если не брать разного рода отчисления, тоже необходимые обществу, на которые указывали еще классики марксизма и здравый смысл, то весь продукт, произведенный социалистическим обществом, идет в том или ином виде данному обществу в целом. Да, сегодня осознать это трудно, но такое возможно, и сталинский период такую возможность доказал. Не все получалось у Советской власти, не сразу были найдены те формы производственных отношений, в которых наиболее полно отражались бы экономические законы социализма, но при Сталине многого удалось достичь. А все разговоры о прибыли, о рентабельности, о сочетании капитализма с социализмом при Сталине, о капиталистической сдельщине пусты.

Материальное стимулирование, в частности денежное стимулирование, имело место быть, т.к. не все предприятия (колхозы, промкооперация) и не весь продукт в стране были обобществлены до уровня социалистической собственности. В СССР оставался товарообмен, и оставалось определенная финансовая система. Люди не могли удовлетворить свои потребности в предметах потребления кроме как через куплю-продажу. Только поэтому имел место и смысл денежный стимул. Когда бы исчез товарообмен, то пропал бы смысл выплачивать заработную плату деньгами, ведь люди не едят и не носят деньги, им нужен лишь продукт с определенной потребительской ценностью, а его можно было бы распределять по труду, а возможно, к тому времени уже и по потребностям. Да и само материальное стимулирование теряет смысл, если рассматривать трудящегося как хозяина страны. Если он хочет купаться в ванной с шампанским, то он должен изготовить сначала ванну, потом шампанское и только потом купаться. Т.е. все находится в руках трудящихся, а пролетарское государство и партия лишь направляет желания работников в конструктивное русло и, прежде чем купаться в шампанском, предлагает позаботиться о стариках, о детях, об обороне страны и т.п.

В СССР времен Сталина действительно исполнялся социалистический принцип «от каждого по способностям, каждому по труду», причем ни по абы какому труду, а по труду конечному. Не зря 3/4 всех работников социалистических предприятий работали на сдельной оплате, не говоря уже об оплате в колхозах по конечному результату. Сталину просто не хватило времени положить этим разговорам о прибыльности и рентабельности конец раз и навсегда.