Виды платежных средств: чеки, дебетовые карты, кредитные карты, электронные деньги – инструменты денежного рынка

В ст. 140 Гражданского кодекса РФ рубль (валюта) определен как законное платежное средство. Но законным платежным средством в Российской Федерации является не рубль, а денежные знаки (наличные платежные средства) и безналичные платежные средства.

Рубль — это официальная денежная единица Российской Федерации (ст. 27 Федерального закона от 10.07.02 № 86-ФЗ «О Центральном банке РФ (Банке России)»).

Основные виды платежных средств:

Наличные деньги — денежные средства в их первородной форме, в виде бумажных денег и монет, денежных знаков.

Дебетовая карта — это платежный инструмент для распоряжения средствами, размещенными на лицевом счете. Чаще всего используется для получения заработной платы, пенсии, стипендий и пособий, реже для расчетов за рубежом.

Кредитная карта — банковская платёжная карта, предназначенная для совершения операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с

условиями кредитного договора (положение ЦБ РФ № 266П). Банк устанавливает лимит, исходя из платёжеспособности клиента.

Главное отличие, это принадлежность средств на карте. На дебетовой обычно находятся ваши собственные средства, а на кредитной — деньги банка.

Электронные деньги — системы хранения и передачи как традиционных валют, так и негосударственных частных валют — обращение электронных денег может осуществляться как по правилам, установленным или согласованными с ЦБ РФ, так и по собственным правилам негосударственных платёжных систем.

Распространённым заблуждением является отождествление электронных денег с безналичными деньгами.

Как правило, обращение электронных денег происходит при помощи компьютерных сетей, Интернета, платёжных карт, электронных кошельков и устройств, работающих с платёжными картами (банкоматы, POS-терминалы, платёжные киоски). Используются и другие платёжные инструменты: браслеты, брелоки, блоки мобильных телефонов и другие устройства, оснащённые специальным платёжным чипом.

Чеки. В России для осуществления безналичных платежей (но не для платежей через платежную систему Банка России) применяют чеки, выпускаемые кредитными организациями. Порядок обращения чеков и их образцы Банком России не утверждаются. Чеки используются на основании договоров о расчетах чеками, заключаемых между кредитными организациями и клиентами, межбанковских соглашений о расчетах чеками, а также правил проведения операций с чеками, разрабатываемых кредитными организациями. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

Вексель — ценная бумага, оформленная по строго установленной форме, дающая право лицу, которому вексель передан (векселедержателю), на получение от должника оговоренной в векселе суммы. Существенной особенностью векселя является формальность обязательства по нему, которое отделяется от сути и природы первоначального долга. Формальность и обязательность превращает вексель из простой долговой расписки в специфическую ценную бумагу, которая во многих случаях может выполнять функции денег как средства обращения.

Какие средства платежа можно использовать в россии

Содержание:

- «ЮKassa»

- Robokassa

- «Единая касса»

- QIWI Business

- Platron

- CloudPayments

- Unitpay

- PayAnyWay

- PayMaster

Российский бизнес только за первый квартал 2022 года выполнил 580 млн онлайн-заказов. Услуги интернет-эквайринга и расчетно-кассового обслуживания в этом году востребованы, наверное, как никогда раньше — даже больше, чем в разгар пандемии.

И теперь российским компаниям приходится искать способы собрать систему заново внутри страны, по кусочкам и принять оплату в доступном виде.

RB.RU проводит третью ежегодную Премию по цифровой трансформации для бизнеса — RB Digital Awards 2023. Участие в премии бесплатно. Подать заявку можно на сайте.

Церемония пройдет при поддержке CLOUD и ГК «Самолет»

«ЮKassa»

Сервис приема платежей «ЮKassa» (бывшая «Яндекс.Касса») базируется на экосистеме финансовых инструментов «Сбера». Он предлагает предпринимателям набор финансовых инструментов для получения средств от продажи:

- товаров с доставкой,

- цифровых товаров,

- оплаты подписки и услуг.

«ЮKassa» может применяться на сайте, в соцсетях, в приложении и при торговле в офлайне. Для большинства платформ и конструкторов сайтов уже существуют готовые модули интеграции сервиса, но есть и возможность самостоятельного внедрения при помощи API или mSDK.

Для регистрации нового клиента, как правило, достаточно паспорта директора компании. В некоторых случаях понадобятся лицензии на отдельные виды деятельности.

- При оплате банковской картой (Visa, Mastercard, Maestro, «МИР», UnionPay) действует тариф 2,7%.

- С кошельков «ЮMoney», в терминалах и кассах — 3,5%.

- При использовании СБП комиссия составляет 0,7%, но не более 1500 рублей. Проценты за отмену платежа или возврат не удерживаются.

Подробнее о тарифах можно прочитать здесь. Вывод денежных средств на расчетный счет производится на следующий день в автоматическом режиме.

Robokassa

Этот сервис для приема платежей на сайтах и в мессенджерах действует в России уже более 20 лет.

Подходит для проведения оплаты:

- в интернет-магазинах,

- соцсетях,

- веб-сервисах,

- билетных онлайн-кассах.

Отдельно оператор сервиса предлагает бесплатную услугу «Робочеки», которая позволяет организовать прием платежей без необходимости покупки кассового аппарата, наличия фискального накопителя, но в полном соответствии с требованиями федерального закона 54-ФЗ.

Для подключения необходимо:

- пройти регистрацию в личном кабинете,

- загрузить сканы запрашиваемых документов,

- выбрать способ формирования чеков.

Внедрение сервиса можно провести либо через существующий модуль интеграции, либо при помощи API. После проведения тестового платежа активация кассы производится по запросу из личного кабинета.

С самозанятыми Robokassa временно не работает.

Для юридических лиц и ИП можно рассмотреть тариф «Стартовый».

Комиссия за оплату:

- эмитированными в России картами Visa, Mastercard, «МИР» составляет 3,9%,

- электронными деньгами — от 5%,

- картами рассрочки — от 10%.

Вывод средств на расчетный счет предпринимателя производится по состоянию на предыдущий день, комиссия за это не взимается — кроме случаев, когда сумма меньше 20 тыс. руб. Тогда она составит фиксированные 50 рублей.

Есть возможность настройки автоматического вывода через определенный промежуток времени — например, еженедельно.

«Единая касса»

Изначально являвшаяся частью инфраструктуры международного агрегатора онлайн-платежей Wallet One, сейчас «Единая касса» работает только с зарегистрированными в РФ юридическими лицами и ИП.

Сервис работает на базе собственной российской банковской лицензии. В качестве валюты платежей на данный момент поддерживается только рубль, а к оплате принимаются только эмитированные в России банковские карты. При этом доступны и другие способы оплаты, включая онлайн-банкинг, SMS и терминалы.

Для сервиса существует множество бесплатных интеграционных модулей, позволяющих подключить его ко всем популярным CMS, среди них:

- Bitrix,

- Drupal,

- uCoz,

- Joomla,

- WordPress.

Для регистрации бизнеса в «Единой кассе» нужно заполнить анкету, содержащую персональные данные предпринимателя и общие сведения о его интернет-магазине. Аккаунт активируется после прохождения процесса модерации, который занимает один день.

На сайте платежного сервиса можно воспользоваться услугами партнерского виртуального хостинга для размещения сайта.

Тарифная шкала у «Единой кассы» регрессивная — чем больше оборот средств через платформу, тем меньше комиссии.

Так, в тарифе «Стартап» оборот до 100 тыс. рублей в месяц комиссия на прием электронных денег составляет 4,5-5%, а на прием банковских карт — 4%. При обороте от 5 млн рублей комиссии меняются на 3,6-5% и 2,7% соответственно.

Подробнее о тарифах можно прочитать здесь. Вывод средств на расчетный счет осуществляется по запросу без дополнительной комиссии.

QIWI Business

Одна из старейших и наиболее популярных отечественных платежных систем QIWI предлагает широкие возможности как для крупного, так для малого и среднего бизнеса.

Подключение возможно напрямую или через интегратора IntellectMoney, который стал частью группы QIWI в сентябре 2022 года.

Сервисы по приему платежей, эквайрингу, массовым выплатам и обработке наличных сгруппированы в пакеты готовых отраслевых предложений. Интернет-магазин, таксопарк, туристическое агентство, благотворительный фонд — для каждого вида бизнеса со специфическими потребностями есть свой набор услуг, способный работать с любым выбранным клиентом банком.

Прием наличных через QIWI организован на базе терминалов и широкой сети партнерских банкоматов, торговых точек, офисов Contact.

Кроме того, в состав экосистемы QIWI входит «Киви Банк», что позволяет ей оказывать полный спектр услуг кредитной организации, включая расчетно-кассовое обслуживание или предоставление банковских гарантий для участия в госзакупках (через финтех-проект Rowi).

Для подключения необходимо оставить короткую заявку на сайте с указанием ИНН компании. После этого сотрудники платежной системы сами связываются с потенциальным клиентом, запуская процедуру аккаунтинга.

Тарифная сетка QIWI для бизнеса учитывает разнообразные способы приема оплаты. Если приводить цифры по интернет-эквайрингу, комиссия составит:

- для банковских карт — от 2,5%,

- при переводах с «QIWI Кошелька» — от 2%,

- через СБП — от 0,4%.

Конкретные значения зависят от оборота бизнеса.

Массовые выплаты клиентам и самозанятым подрядчикам возможны на банковскую карту или QIWI Кошелек.

Platron

Сервис по приему платежей Platron помогает организовать работу интернет-магазинов, ресторанов, аптек и турагентств, использующих дистанционные методы работы.

К оплате могут приниматься наличные, банковские карты (включая онлайн-банкинг), электронные деньги и мобильные переводы.

Специально для e-туризма в сервис интегрированы глобальные системы бронирования. Доступен собственный эскроу-сервис для обеспечения безопасности проводимых сделок.

В ответ на короткую заявку с основными контактными данными Platron высылает потенциальному клиенту письмо с дальнейшими инструкциями. Для быстрого оформления документов компания использует договор-оферту — подключение происходит на следующий день.

Тарифы для компаний, занятых в разных отраслях бизнеса, несколько отличаются. Но если рассматривать стандартный интернет-эквайринг, за прием перевода с банковской карты или из онлайн-банка Platron просит 2-3,1%.

Комиссия на оплату электронными деньгами (QIWI, «ЮMoney» и другими) составляет 6% — эти цифры действительны при обороте клиента до 1 млн рублей.

Если оборот превышает 5 млн рублей, комиссии снижаются — для банковских карт они устанавливаются на уровне 2,7%, а, к примеру, для QIWI падают еще значительнее — до 3,3%.

CloudPayments

Основная сфера деятельности компании — интернет-эквайринг. Сейчас основанный в 2014 году сервис на 95% принадлежит группе компаний «Тинькофф».

Помимо основного предложения CloudPayments предоставляет:

- сервис «облачных касс» CloudKassir,

- сервис приема и отправки донатов, чаевых и пожертвований CloudTips,

- ряд других инструментов.

Прием платежей на сайте через CloudPayments возможен через стандартный виджет, не нарушающий дизайна страницы checkout-скрипт, при помощи SDK или модулей интеграции для различных CMS. В заявке достаточно указать URL сайта и предпочтительный способ связи — дальше в дело вступит аккаунт-менеджер.

Важно отметить, что сервис предназначен для приема платежей только с банковских карт. Дополнительно можно использовать инструмент «Рассрочка», когда оплата товара или услуги поступает несколькими частями за определенный период.

Отсюда следует и простота тарифной сетки. Базовая комиссия при переводах с карт российских банков составляет 3,9%. При обороте от 1 млн в месяц — 3,5%. Если же оборот менее 50 тыс. рублей, с клиента взимается абонентская плата в размере 900 рублей в месяц.

Вывод средств на расчетный счет происходит ежедневно.

Unitpay

Интернет-магазин, служба такси, мобильные приложения, инфобизнес — как и многие другие участники этого рынка, платежный агрегатор Unitpay привлекает клиентов комплексными предложениями, адаптированными под разные отрасли бизнеса.

Помимо банковских карт с помощью сервиса можно принимать оплату с «QIWI Кошельков» и через систему СБП.

В качестве коммерческого преимущества Unitpay предлагает бесплатную услугу «облачной кассы», позволяющую работать в рамках федерального закона 54-ФЗ без необходимости приобретения собственно кассы и фискального накопителя.

У Unitpay есть более 40 модулей интеграции с CRM. Кроме того, сервис начал работу с массовыми выплатами, но пока они доступны только в режиме неттинга, что может пригодиться, например, при множественном одномоментном закрытии подписок.

Базовый тариф 3,5% на операции с банковскими картами действует при месячном обороте до 1 млн руб. Если оборот больше, в силу вступает комиссия 2,8%. Прием оплаты при помощи «QIWI Кошелька» обойдется предпринимателю в 7% или 6% соответственно.

Комиссия за переводы по СБП — 2% с перспективой снижения до 1% при росте оборота. Подробнее о тарифах можно прочитать здесь.

Вывод средств в Unitpay осуществляется бесплатно, автоматически, на следующий день после формирования продажи.

PayAnyWay

Этот платежный сервис является частью небанковской кредитной организации «Монета», с 2012 года владеющей лицензией ЦБ на осуществление банковских операций.

Помимо интернет-эквайринга PayAnyWay предлагает услуги по организации расчетно-кассового обслуживания на основе онлайн-касс клиента, работает с самозанятыми, дает возможность оплаты в соцсетях, по ссылке и даже переводом «Почтой России».

Для подключения сервиса к сайту можно использовать один из более сотни модулей интеграции с CMS и разработать собственный метод на основе API.

PayAnyWay может взаимодействовать с предварительно приобретенными онлайн-кассами всех популярных поставщиков, включая Ferma, «МодульКассу», «АТОЛ» и многие другие.

Малому и среднему бизнесу PayAnyWay может быть интересен фиксированными комиссиями, не зависящими от оборота, и отсутствием других начислений. Комиссия при оплате картой российского банка составляет здесь 2,7%, по СБП — 0,7%. Подробнее о тарифах можно прочитать здесь.

При регистрации потребуется указать ИНН организации или ИП, URL сайта, телефон и почту.

PayMaster

Платежный агрегатор вышел на рынок в 2010 году как часть экосистемы WebMoney, где и был создан. Сейчас это самостоятельная российская компания, использующая в качестве расчетной базы для своей деятельности «Консервативный коммерческий банк».

PayMaster — один из первых на рынке платежных сервисов, который внедрил СБП еще в 2020 году.

Одной из интересных особенностей PayMaster можно назвать глубокую интеграцию с китайской платежной системой WeChat Pay. Это может быть интересно, например, компаниям, занятым в индустрии гостеприимства и работающим с китайскими туристами. Соответственно, есть поддержка Union Pay.

Из электронных денег PayMaster умеет работать с QIWI и «ЮMoney», при этом в сервис интегрированы все пять крупнейших операторов сотовой связи, что окажется полезным для мобильной коммерции. Через PayMaster можно организовать и прием наличных, используя для этого сеть салонов «Связной» или отделения «Почты России».

Тариф на обслуживание банковских карт в сервисе определен «от 2%». Через СБП работать явно выгоднее — комиссия будет от 0,7%. Однако есть определенный нюанс: схема расчета комиссий для разных средств оплаты и оборотов слишком сложна, чтобы свести ее в таблицу.

Создателям сервиса даже пришлось опубликовать у себя на сайте специальный калькулятор, учитывающий помимо прочего еще и сферу деятельности бизнеса — услуги, доставку, игры и ЖКХ.

Вывод средств в PayMaster осуществляется бесплатно, только на расчетный счет, и ежедневно, кроме праздников и выходных.

Иллюстрации предоставлены автором

Фото на обложке: Shutterstock / LDprod

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Виды оплаты

Все современные способы оплаты покупок можно классифицировать в соответствии со статьей 140 Гражданского Кодекса РФ и разделить на две основные категории – это наличные платежи и безналичные платежи.

Безналичный платеж осуществляется без использования наличных денег и может производиться следующими способами:

- Электронными деньгами;

- Банковской картой через терминал;

- Расчет с использованием реквизитов банковской карты;

- Переводом через интернет-банк;

- Платежом через мобильный телефон.

Наличный платеж осуществляется путем передачи наличных средств от одного участника сделки к другому. Он может выполняться прямым платежом в кассу, платежом через терминал или банкомат, платежной системой переводов типа «Золотая Корона», платежом через Почту России или отделение банка.

Системы электронных платежей в России

Объем и количество безналичных расчетов в РФ неуклонно растут. Об этом свидетельствуют данные аналитических агентств и отчеты банковской системы страны. Большую долю на этом рынке занимают электронные кошельки. Они находятся на третьем месте после банковских карт и интернет-банкинга. Бробанк выяснил, какие системы электронных платежей в России завоевали самую высокую популярность, и какие есть альтернативы у этого способа расчетов.

Понятие ЭПС

Электронные платёжные системы (ЭПС) разработаны для расчетов в интернете между кредитно-финансовыми организациями, интернет-пользователями и бизнес-партнерами. Это могут быть платежи за товары в онлайн-магазинах, за услуги или частные переводы. У такого вида расчетов по сравнению в офлайн оплатой ряд неоспоримых преимуществ:

- Понятие ЭПС

- Как развивались расчеты в интернете в России

- Тройка российских лидеров в области ЭПС

- WebMoney

- Qiwi

- Яндекс.Деньги

- Какие альтернативы у электронных систем

- Преимущества и недостатки ЭПС

- Тенденции рынка ЭПС

- Безопасность

- минимальное время на операцию;

- экономия денег по сравнению с оформлением платежах через банк или почту;

- современные способы защиты информации при проведении платежей, которые предусмотрены для всех онлайн-систем;

- простота пополнения баланса через онлайн-сервисы, банки и платежные терминалы;

- легкость проведения оплаты — никаких бумаг для заполнения, поэтому вероятность ошибок ниже.

Расчеты через ЭПС настолько распространены в настоящее время, что только в России насчитывается несколько десятков. Крупные системы, которые работают в разных странах, получили статус международных. В них допускается проведение трансграничных платежей и переводов.

ЭПС чаще всего используют для:

- платежей за покупки;

- переводов физических лиц или между частными лицами и компаниями;

- платежей за мобильную связь, интернет, штрафы и другие виды услуг.

В оплате через ЭПС задействованы два участника: магазин и клиент. Если операция идет с использованием банковской карты, то подключается эмитент карты и орагнизация эквайер, которая обрабатывает платеж.

Чтобы понять, как проходит процесс обмена деньгами и информацией, удобнее рассмотреть схему оплаты товара:

- Покупатель выбирает покупку и инициирует оплату.

- Продавец получает данные и отправляет их в платёжную систему.

- Покупатель подтверждает расчет в ЭПС. Если расчет идет с банковской карты платежная система формирует запрос из банка-эквайера в банк-эмитент.

- Когда платеж подтвержден система эквайера пересылает деньги с расчетного счета плательщика на балансовый счет продавца.

Простая процедура расчетов делает их все более востребованными у продавцов и покупателей, вымещая наличные деньги.

Как развивались расчеты в интернете в России

- PayCash, со временем трансформировалась в Яндекс.Деньги;

- RUPay, позднее преобразовалась в RBK Money:

- WebMoney, завоевавшая наибольшую популярность на российском рынке.

Распространение ЭПС зависит от ряда факторов, но в первую очередь пользователи обращают внимание на простоту регистрации. Первой массовой системой в РФ стала WebMoney. С 2007 года Яндекс.Деньги начали конкурировать с лидером. А после запуска российской ЭПС Qiwi и установки большого числа терминалов в шаговой доступности, сервис вошел в тройку лидеров.

Законодатели не сразу занялись вопросом регулирования рынка электронных расчетов. Но в 2011 году положение исправил ФЗ №161. В нем описаны основные правила и положения в области платежных систем России.

Невзирая на качественный сервис и хорошую техническую проработку, ЭПС PayPal не получила массовое распространение у россиян сразу. Вначале ее использовали только для платежей на зарубежных сайтах. Но на сегодняшний день система вытесняет признанных российских лидеров.

С 2010 по 2018 год число безналичных расчетов возросло в России в 34 раза, с 5 до 172 операций на одного жителя страны. Такие данные приводит BCG. РФ вышла на первое место в мире по количеству защищенных токен-транзакций. Также Россия крупнейший европейский игрок по объему операций, проведенных через виртуальные кошельки.

Самое большое число безналичных платежей в РФ проходит через Яндекс.Деньги, Онлайн Сбербанка и клиентские карты. Причем в 2018 году проценты распределились так:

| Карты | Интернет-банкинг | Виртуальные кошельки |

| 90,5% | 89,7% | 77,6% |

Главные пользователи интернет-банкинга 93,9 % и электронных систем 82,2 % расчетов лица 25-34 лет. Карты предпочитают 94,4 % россиян 35-44 лет.

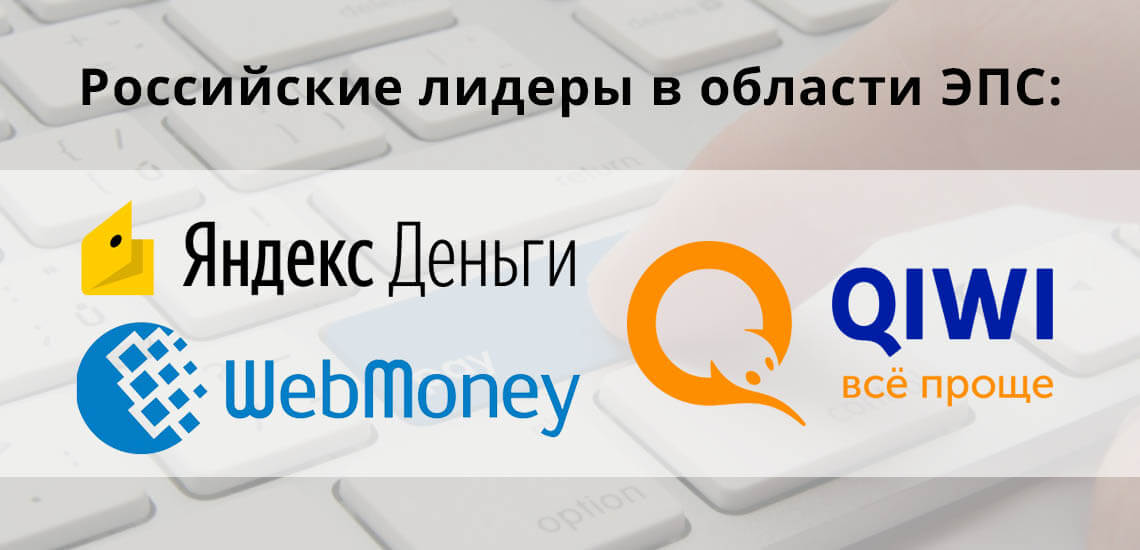

Тройка российских лидеров в области ЭПС

В России самые популярные электронные системы расчетов — WebMoney, Яндекс.Деньги и Киви. Рассмотрим их особенности и правила подробнее. Рейтинг и лидер постоянно меняется, и если 3-5 лет назад на первом месте были ВебМани, то в 2019 году это ЯД.

WebMoney

Первой из международных на рынок российских электронных платежей вышла в 1998 году система WebMoney. До сих пор она входит в ТОП-3 лидеров России, но постепенно количество участников уменьшается, они уходят в другие ЭПС.

Для начала пользования системой понадобится пройти регистрацию на сайте компании, указать личные данные, мобильный телефон и электронную почту. Большая часть функционала станет доступна только после подтверждения личности. Для этого потребуется отсканировать паспорт или лично подойти в ближайшее представительство компании.

У WebMoney разработаны две версии: декстопная и мобильная. В системе безопасно проводить расчеты между участниками, переводить деньги, оплачивать услуги. Можно заказать выпуск банковской карты, привязанной к ВебМани, чтобы снимать деньги или оплачивать товары в офлайне.

- рублях России;

- евро;

- долларах;

- гривнах;

- белорусских рублях;

- тенге;

- вьетнамских донгах.

Поэтому система распространена не только в РФ, но и в СНГ и странах ближнего и дальнего зарубежья. Также доступна регистрация кошельков в золоте или в критовалютах.

Сервис Qiwi очень стремительно распространился в России с 2001 года, благодаря повсеместной установке терминалов компании. Платежная системы вышла на рынок с желанием стать монополистом в сфере приема и проведения платежей. В сети интернет Киви появилась в 2007 году после модернизации. Услугами Киви-терминалов пользуются даже те граждане, которые не любят проводить платежи через сеть интернет.

Для регистрации виртуального кошелька необходим мобильный телефон. Чтобы получить доступ к расширенному функционалу, понадобится идентификация личности. Система работает с четырьмя валютами: рублями РФ, долларами, евро и тенге. Доступ к кошельку возможен с сайта или приложение.

Если владелец кошелька рассчитываться деньгами без их вывода, можно оформить банковскую карту. А с нее платить в оффлайн. При оформлении займов в Qiwi держатели карт могут совершать покупки в кредит. Пополнять баланс можно в терминалах, кассах банков, картсчета или баланса мобильного.

Яндекс.Деньги

- евро;

- США;

- тенге;

- белорусских рублях;

- фунтах стерлингов;

- юанях;

- швейцарских франках;

- кронах;

- иенах;

- злотых.

Через эту ЭПС можно отправлять деньги другим пользователям, рассчитываться за товары, услуги ЖКХ, провайдеров и проводить другие платежи. Пополнить кошелек ЯД можно с картсчета, с мобильного, с офисах банков и партнеров или в платежных терминалах. Часть клиентов оформляет займы в Яндекс.Деньги, чтобы не платить дополнительные комиссии банку и пользоваться заемными деньгами при расчете за покупки и услуги.

В сервисе ЯД можно оформить карту, и привязать ее к виртуальному кошельку. Это облегчит процесс расчета электронными деньгами в реальной жизни без обналичивания, поисков мест и способов вывода.

Какие альтернативы у электронных систем

В интернете расчеты проходят не только с помощью электронных систем платежей. Многие банки разрабатывают собственные дистанционные сервисы для удаленного доступа клиентов к личным счетам и операциям. Это интернет-банк, мобильное приложение, Банк-Клиент для индивидуальных предпринимателей или крупных компаний.

Банкам выгодно, чтобы большая часть клиентов пользовалась дистанционными сервисами. Безналичные расчеты, платежи и переводы снижают затраты кредитной организации. Поэтому для пользователей интернет-банкинга или мобильных версий предусмотрены дополнительные выгоды и преференции. Это могут быть расчеты и платежи без комиссии или с меньшим процентом, чем в офисах банка, или онлайн обмен валюты по более выгодному для частного лица курсу. Главное преимущество расчетов в интернет-банке — деньги не надо никуда выводить, платежи происходят напрямую со счета.

- Вестерн Юнион;

- Контакт;

- Лидер;

- Золотая Корона;

- Юнистрим.

Тарифы за пересылку в разных системах варьируются в диапазоне 100-1000 рублей или 1- 1,5 % от суммы. С их помощью россияне могут пересылать деньги по стране без виртуальных кошельков или онлайн-банка.

Преимущества и недостатки ЭПС

При выборе системы электронных платежей желательно провести сравнительный анализ тарифов, интерфейса, простоты регистрации, а также ограничений введенных разработчиком. Для удобства оценки и наглядности всех преимуществ и недостатков ЭПС сведены в таблицу.

| Описание | Преимущества | Недостатки |

| WebMoney | Самый большой перечень доступных валют, в том числе работа с криптовалютой Высококвалифицированная техническая поддержка Высокий уровень защиты данных Массовое распространение в странах СНГ |

Платный перевод внутри системы 0,8 % Сложная процедура вывода средств с кошелька Высокий процент при обналичивании от 2 % Нет прямого перевода в другие электронные платёжные системы Большая комиссия за пополнение |

| Qiwi | Удобная и понятная регистрация Большое количество фирменных терминалов и бесплатное пополнение баланса Оформление собственных карт Перечисления внутри платежной системы бесплатно |

Высокая плата при обналичивании от 2,5 % до 4 % Суточный лимит при выводе и переводе денег 15 тыс. рублей |

| Яндекс.Деньги | Интуитивно понятный интерфейс Оформление собственной карты для платежей в офлайне и обналичивания Бесплатные внутрисистемные платежи и переводы Перечисление держателям других кошельков 3 %, минимум 15 рублей |

Возможные блокировки кошелька при переводе на неизвестные карты, но с другой стороны это усложняет доступ злоумышленникам |

| Интернет-банкинг | Постоянный доступ к банковским счетам и операциям Комиссии за переводы и операции ниже, чем в кассах и офисах или вообще отсутствуют Комиссии за внесение и вывод денег со счетов по тарифам, утвержденным в банке |

На операции и суммы платежей и переводов могут быть установлены суточные и ежемесячные лимиты |

| Денежные переводы | Низкий процент за пересылку денег внутри страны Бесплатная выдача наличных получателю перевода Большое количество пунктов выдачи и отправления Высокая скорость обработки Возможность перевести деньги за рубеж или получить деньги оттуда |

Переводы с помощью систем запрещены для операций, связанных с коммерческой деятельностью В системах введены ограничения по максимальной сумме одного перевода |

Тенденции рынка ЭПС

Все большую популярность на отечественном рынке ЭПС завоевывает давно известная PayPal и новая VK Pay. Эта система электронных расчетов появилась позже всех остальных. Но уже в 2018 году сервис VK Pay насчитывал 15,4 % пользователей от всех безналичных расчетов в РФ. Чаще всего платежную систему используют молодые люди 18-24 лет. Остальные электронные сервисы выбирают россияне в возрасте 25-34 лет.

К выбору системы электронных расчетов следует подходить очень внимательно. Можно открывать несколько виртуальных кошельков одновременно. Главное при этом обратить внимание на то, какие комиссии предусмотрены за годовое обслуживание или при долгом бездействии владельца. Так, например, при отсутствии платежей и переводов в Яндекс.Деньги в течение двух лет, с пользователя ежемесячно снимают по 270 рублей.

При этом все ЭПС стремятся привлечь как можно больше пользователей. Для них предусмотрены акции, бонусы, скидки, кэшбеки за расчеты, проведенные через электронный кошелек.

Безопасность

По данным МВД за 6 месяцев 2019 года количество дел с мошенничеством с применением электронных средств платежа возросло в 8 раз в сравнении с 2018 годом. А мошенничества при получении выплат, связанных с электронными расчетам, стало больше на 27,6 % за этот же период. Поэтому законодатели постоянно выдвигают инициативы по поводу повышения мер безопасности при использовании интернет-кошельков.

В середине лета 2019 года Совет Федерации РФ одобрил законопроект запрещающий анонимное пополнение виртуальных кошельков. Как прогнозируют эксперты, если закон будет принят, то это плохо отразится на рынке.

- никому не передавать сведения о логине, пароле, кодовом слове, ключевом запросе и других способах идентификации, предусмотренных в системе;

- внимательно смотреть на поле адреса сайта, где проходит оплата, в начале строки на защищенных ресурсах стоит значок замка;

- систематически проверять защиту своего ноутбука, планшета, компьютера и смартфона на наличие вирусов и вредоносных программ;

- никому не озвучивать и не пересылать код, который высылает платежная система для подтверждения оплаты;

- если появились опасения о мошенничестве, обращаться в службу техподдержки или отдел безопасности платежной системы.

Соблюдая эти правила, вы сможете избежать большинства посягательств на ваши деньги, которые хранятся внутри электронных платежных систем или на банковских счетах.