Методы продвижения и стимулирования продаж банковских продуктов и услуг в современных условиях

Продвижение — это комплекс мероприятий, которые направлены на увеличение эффективности продаж посредством воздействия на сотрудников, партнеров и клиентов через коммуникационные связи.

Стоит отметить, что продвижение преследует две цели, а именно:

- стимулирование потребительского спроса;

- поддержание уровня доверия и благоприятного отношения к банковской структуре.

На сегодняшний день специалисты в сфере маркетинга выделяют четыре наиболее распространённых вида продвижения, а именно:

- реклама;

- прямые продажи;

- пропаганда;

- стимулирование продаж.

Современные методы продвижения и стимулирования продаж банковских продуктов и услуг

В настоявшее время современным направлением развития рекламы в банковском секторе можно назвать применение BTL-технологий.

Статья: Методы продвижения и стимулирования продаж банковских продуктов и услуг в современных условиях

Реклама помимо консервативных методов, называемых ATL-технологиями (above the line — «над чертой»), включает и BTL-инструменты (below the line — «под чертой»), относимые к нетрадиционным методам продвижения (косвенная реклама).

BTL-технологии в банковском секторе представляют собой относительно новый, дополнительный, но в то же время весьма эффективный инструмент осуществления рекламной стратегии банковских структур и финансовых учреждений. Стоит отметить, что в случае, если целью рекламной кампании финансового учреждения является рост информированности потенциальных клиентов о банковском продукте (услуге), то ничто не сможет заменить прямой рекламы. Однако, для вовлечения потенциальных клиентов в соответствующею коммуникацию, для формирования эмоционального образа применение BTL-методов является практически обязательным.

На сегодняшний день BTL-инструменты содержат в своем составе следующие мероприятия:

- прямой маркетинг;

- стимулирование сбыта,

- связи с общественностью и др.

Стимулирование сбыта представляет собой целую систему маркетинговых мероприятий, основной целью осуществления которых является рост объемов реализации. Так, специалисты выделяют ценовое (например, предоставление скидки, специальных прайс-листов, проведение розыгрышей и подарков) и неценовое стимулирование сбыта, которое основано непосредственно на личных контактах менеджеров с клиентами, VIP-элементами обслуживания в высокорейтинговой банковской структуре.

Прямой маркетинг представляет собой маркетинг, который исключает любой предварительный контакт клиента с банковским продуктом или услугой до момента его приобретения. При реализации прямого маркетинга банковская структура (ее персонал) непосредственно принимает участие в популяризации необходимых сведений, в реализации прочих мероприятий. Особенностью прямого маркетинга можно назвать тот аспект, что данный вид продвижения в большей части носит личностный элемент — элемент общения. Стоит отметить, что прямое обращение зачастую является единственным средством распространения сведений, которое обладает наибольшей эффективностью. Прямой маркетинг в банковском секторе успешно использует различного рода предоставление скидок, выдачу купонов, предлагает клиентам участие в конкурсах и розыгрышах. Цель основных мероприятий в прямом маркетинге значительно шире, чем при реализации мероприятий по стимулированию сбыта. Прямой маркетинг подразумевает дальнейшую работу с клиентами, участвовавшими в проводимых акциях и конкурсах, т.е. предусматривает наличие некоторой обратной связи.

Связи с общественностью представляют собой вид управленческой деятельности, которая направлена на установление взаимовыгодных, гармоничных отношений между банковской структурой и общественностью, от которых непосредственно зависит успех деятельности финансового учреждения. Деятельность по установлению и поддержанию на необходимом уровне связей с общественностью представляет собой целый комплекс мероприятий банковской структуры по формированию благоприятного отношения к своему учреждению посредством взаимодействия с наиболее значимыми для него областями внешней среды. В то время как реализуемые рекламные мероприятия в большей части ограничены рамками рынков сбыта, связи с общественностью выходят за условно существующие рамки. Основной сущностью связей с общественностью, по мнению экспертов, является «бизнес по формированию круга друзей и единомышленников». Также можно сказать, что мероприятия по связям с общественностью в банке представляют собой целенаправленную деятельность банковской структуры для достижения некоторого необходимого уровня взаимоотношения с окружающими его субъектами для формирования доброжелательного отношения к собственному функционированию. Связи с общественностью включают в себя полноценное информирование о предоставляемых финансовым учреждением банковских продуктах и услугах абсолютно всех элементов, анализ сложившейся в данной области ситуации и планирование возможных реакций тех или иных субъектов на реализуемые финансовым учреждением мероприятий. Стоит отметить, что такого деятельность может быть направлена как на элементы внешней среды, так и на персонал финансового учреждения. Так, основной целью PR в банковской структуре является разъяснение социальной роли функционирования банковского сектора.

Таким образом, элементы коммуникационной политики банковской структуры имеют достаточно количество общих черт с продвижением товаров и услуг в других областях. В то же время специфика коммуникации в банковские структурах заключается в том, что главная сложность финансового учреждения по сравнению с прочими рыночными институтами заключается в необходимости привлечения и удержания клиента услугами или продуктами, не имеющими материально-вещественной формы, а также содержащими в себе риск не достижения планируемого результата. В связи с этим продвижение является сложнейшим и, как следствие, затратным элементом системы банковского маркетинга.

Как оптимизировать процесс продажи дебетовой карты в цифровом канале

Банковский рынок испытывал не лучшие времена в 2020 году: пандемия сократила число контактов и вынудила перенести коммуникации в цифровые каналы, поэтому вопросы увеличения активности пользователей, конверсии и оптимизации онлайн-продаж стали особенно актуальны для банков. Чтобы понять, как ключевые игроки адаптировали свои процессы к новым реалиям, в конце декабря мы запустили сразу два исследования процессов онлайн-продаж банковских продуктов для новых клиентов — дебетовых карт и кредитов наличными*. И, как показывают предварительные результаты, в CJM большинства банков все еще сохраняются барьеры для новых клиентов.

Читайте нас в Telegram

Рассказываем об инсайтах для развития цифровых сервисов и приглашаем на мероприятия Markswebb

В среднем путь клиента, заказывающего дебетовую карту, проходит через несколько типовых этапов: заполнение заявки на сайте, подписание договора, получение и активация карты, установка приложения, пополнение счета и первая транзакция. Этот путь у большинства банков реализован одинаково, этапы строго следуют друг за другом, клиент не может получить продукт раньше, чем будут выполнены все формальности. Из-за ограничений процесса нет возможности качественно улучшить конверсию, и чтобы повысить продажи, банку приходится увеличивать расходы на маркетинг.

Найти возможности для оптимизации процесса и повышения его конверсии поможет хорошо проработанная CJM: анализ каждого этапа дает цельное понимание текущего состояния клиентского пути, а также какие задачи, барьеры, желания и мотивы необходимо учитывать, чтобы дать лучший опыт. Лидеры рынка показывают, как можно сократить продолжительность цикла продаж с помощью выпуска цифровых карт, использования онбординга в мобильном банке и продуманных цифровых коммуникаций. В этой статье мы рассмотрим несколько лидерских практик, оптимизирующих цикл продажи одного из ключевых банковских продуктов — дебетовой карты.

Доступ к платежным функциям до полной идентификации помогает быстрее удовлетворить запрос клиента

Считается, что финансовые продукты достаточно сложные, и их выбор — длительный и взвешенный процесс. Но их приобретение вполне может быть импульсивным, связанным с ситуацией, когда клиентам остро захотелось что-то купить или же сработало яркое рекламное сообщение. Здесь важно не только быстро провести клиента через процесс покупки, но и быстро доставить ему продукт, чтобы он мог получить от него пользу как можно раньше.

Подавляющее большинство банков не могут закрыть потребность здесь и сейчас, пока у клиента действует импульс. Пользователи современных цифровых сервисов привыкли к тому, что их покупки привозят быстро — онлайн-магазины и доставка еды сформировали представление об удобной логистике. Клиенты хотели бы видеть такую же скорость доставки и у банковских продуктов.

Лучший способ сократить время на доставку — переход на цифровые продукты. Но для новых клиентов банков, которые еще не прошли процедуры идентификации и подписания договоров, еще долгое время будет оставаться необходимость очной встречи с сотрудником банка. Для создания лучшего опыт имеет смысл предусмотреть ранний доступ к платежам в приложении — пока курьер с картой и договором в пути, клиент уже получает возможность проводить транзакции.

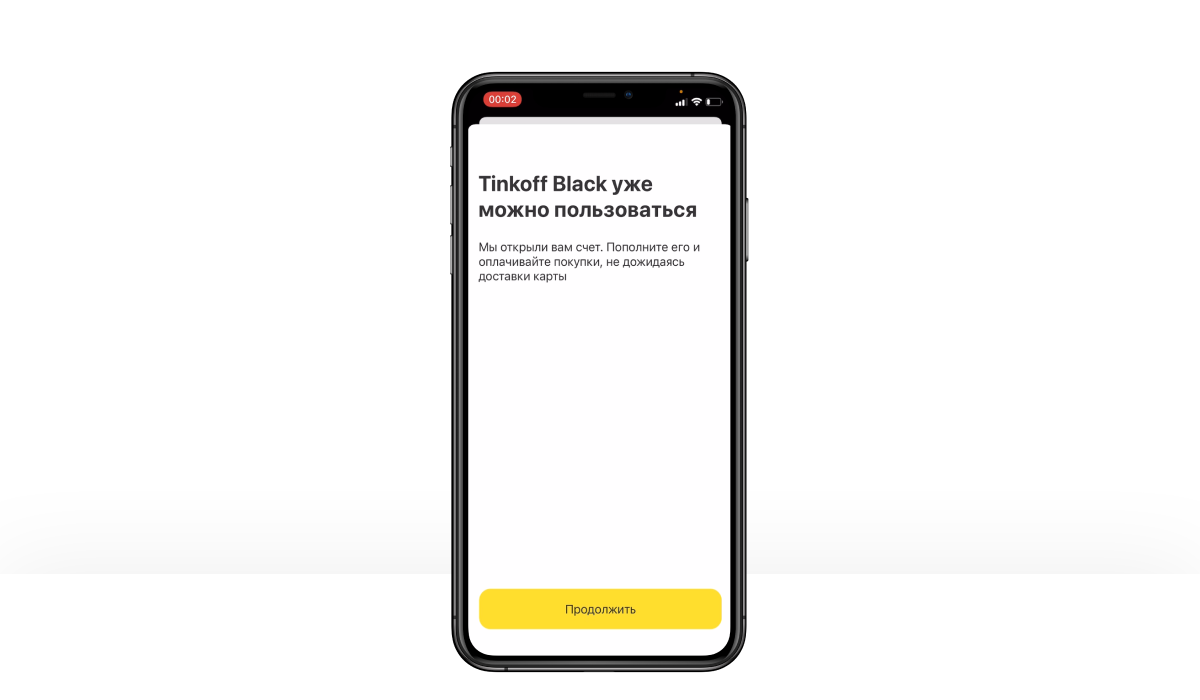

Тинькофф Банк позволяет оплачивать покупки с помощью приложения уже до того, как будет доставлена карта.

Полезно и доставку самой физической карты сделать более удобной для пользователя. Это важная часть клиентского опыта, которая должна соответствовать общему уровню сервиса.Для клиента быстрее и удобнее встретиться с представителем банка, а не приходить в отделение: по нашим измерениям в среднем оформление карты во время встречи с курьером занимает 10,5 минут, тот же процесс в отделении длится более 21 минуты. Но не все банки способны обеспечить быструю доставку курьером, а самим клиентам не нравится зависеть от интервалов работы менеджеров. Решения для этой проблемы можно найти в отрасли e-commerce, которая развивает механики самостоятельного получения товаров из пункта выдачи, постамата или магазина — популярность такого формата стремительно растет, так как позволяет органично вписать доставку товара в привычный образ жизни покупателя.

В случае с банком придется пересмотреть подход к процессу: он должен быть выстроен так, чтобы клиент пришел в офис и забрал конверт с картой в удобный момент, но не тратил время на дополнительные коммуникации на месте. Именно из-за этого сегодня получение карты в отделении — наименее предпочтительный вариант для клиента.

Перевод рутинных коммуникаций в интерфейсы сэкономит время клиента и менеджера банка

Большая часть вопросов, которые решаются в момент общения сотрудника банка с новым клиентом, направлена на решение довольно рутинных задач. Это помощь в установке мобильного банка, активация карты, инструктаж по ее пополнению, обязательным платежам и условиям обслуживания, погружение в программу лояльности, а иногда и установка для нее отдельного приложения. Вместо того, чтобы быстро забрать карту, подписать договор и уйти, клиент тратит лишнее время, а менеджер увеличивает очередь посетителей с другими вопросами.

Кажется, что клиенту от этого только лучше — менеджер понятным языком объясняет, как пользоваться сервисом. Фактически же большую часть рассказа клиент не запоминает и все равно позже осваивает услугу самостоятельно. Эту коммуникацию лучше реализовать в формате онбординга, что может заменить общение с менеджером и сэкономить время клиента и банка.

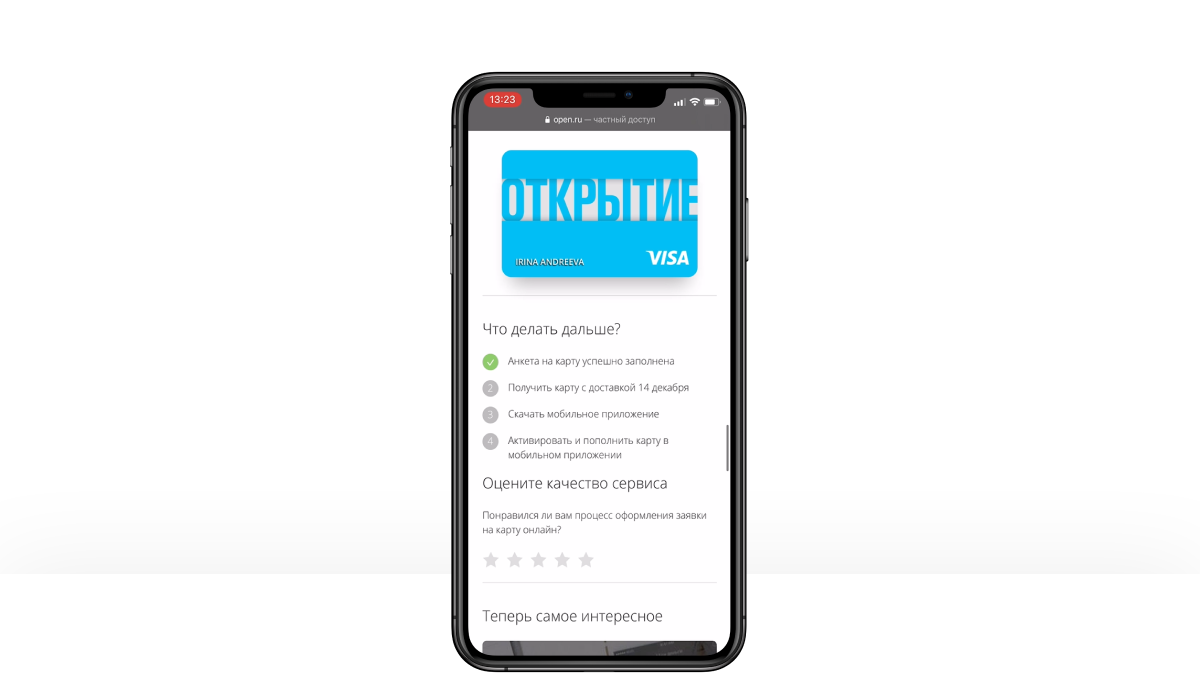

Банк Открытие показывает удобную и понятную инструкцию в процессе приобретения карты, в которой можно разобраться самостоятельно.

CJM нового клиента может начинаться с установки приложения

Многие коммуникации, связанные с онбордингом в сервис, можно начинать еще до того, как клиент решает отправить заявку на продукт. Это помогает распределить коммуникации и привести к продукту уже подготовленного пользователя, которому не надо рассказывать о базовых функциях.

В отличие от многих других приложений, большинство мобильных банков недоступны пользователям до подписания договора — только два банка из десяти исследованных предоставляют виртуальную карту и доступ к приложению до открытия счета.. Требовательные пользователи уже обращают внимание на реализацию мобильного сервиса и часто выбирают тот, который соответствует их представлению об удобстве. И когда у них нет возможности увидеть приложение заранее, то это становится новым барьером — если сервис не понравится, нужно будет потратить еще немало усилий, чтобы отказаться от услуг банка и закрыть карту.

Банк мог бы дать пользователю доступ к приложению без заключения договора. Так можно заранее показать, как управлять расходами или оплатить штраф, какие есть кэшбэк-предложения для клиентов. Это дает возможность полноценно начать коммуникацию с клиентом не с рекламного сообщения, а с демонстрации конкретных преимуществ сервиса.

Проблема в том, что в парадигме большинства банков мобильное приложение — это не продукт, а канал, удобное дополнение к банку. На практике же приложение стало куда более значимым и полезным продуктом, чем карта, которая выступает только ключом к управлению деньгами.

Среднее время доставки банковских продуктов: от отправки заявки до активации карты и первой транзакции.

Сейчас рынок предлагает очень разный опыт для новых клиентов: в некоторых банках время от заявки до возможности использовать продукт все еще занимает несколько суток, а лидеры смогли сократить этот срок до минут — они нашли способы сделать клиентский путь более легким и современным, подходящим для цифровых мобильных пользователей. В рамках стартовавших исследований продаж дебетовых карт и потребительских кредитов мы узнаем, как лидеры достигли этого и будут ли их практики масштабироваться на весь рынок.

В ближайшее время проработка и оптимизация CJM новых клиентов будет важнейшим полем работы клиентских служб банков. Банки будут работать над возможностью максимально сократить время доставки продукта клиентам, больше использовать цифровые коммуникации и давать легкий доступ к продукту через приложение. Насколько успешно — скоро выясним.

Марина Каменева, директор по продуктам Markswebb,

для Банковского Обозрения.

Cash Credit Acquisition Rank 2021. Как оцифровать выдачу кредита и повысить эффективность продаж с помощью онлайн-каналов? Познакомиться с методикой и предзаказать результаты — можно на странице исследования.

Debit Card Acquisition Rank 2021. Как построить эффективный клиентский путь открытия дебетовой карты для цифровых пользователей? Узнать об участниках, методике и предзаказать полный отчет можно по ссылке.

Как увеличить продажи в банке?

Вопрос «Как увеличить продажи в банке?» — пожалуй, один из самых актуальных и беспокоящих подавляющее большинство менеджеров и руководителей отделов продаж и клиентских подразделений.

Универсальная формула увеличения продаж достаточно проста. Её можно представить в виде основных тезисов:

1. привлекайте больше новых клиентов;

2. продавайте больше каждому клиенту;

3. совершайте продажи как можно чаще (заключайте больше сделок);

4. продавайте каждый товар как можно дороже;

5. используйте больше способов сэкономить.

Конечно, это фундаментальные принципы, которые работают в любой сфере бизнеса. При этом в банковской сфере есть своя определенная специфика.

Увеличить продажи банковских продуктов и услуг позволяет использование целого ряда мероприятий. Сюда можно отнести:

- Прямые продажи банковских продуктов и услуг

- Перекрестные продажи в банке

- Дистанционные продажи банковских продуктов и услуг

Есть еще множество способов, приемов, методов и каналов увеличения продаж банковских продуктов и услуг. О них я рассказываю на страничках этого сайта, а также в бесплатных материалах.

Для увеличения продаж в банке важно вести системную работу по всем основным каналам.

Как научиться продавать в банке. Продажи в банке. как увеличить продажи? как заставить банковские отделения эффективнее продавать продукты — консалтинг роста — консультации для малого и среднего бизнеса. (развитие, стратегия, маркетинг, продажи)

Банковские продукты — это предоставляемый банком в определенной последовательности взаимосвязанный комплекс банковских услуг, направленный на удовлетворения потребностей клиента банка.

В основе любого банковского продукта лежит базовый элемент — технология. Она и определяет тип продукта банка. К технологиям банковских продуктов можно отнести расчетные банковские счета, депозитарные и сберегательные счета, все виды кредитов (ипотечный кредит, потребительский, автокредиты, экспресс-кредиты, овердрафты, факторинг, лизинг, кредитные линии и т.д.).

Банковские продукты и услуги включают в себя и всевозможные операции по карточным счетам, т.е. обеспечение доступа к денежным средствам клиента посредством платежных карт банков. Сегодня продажа банковских продуктов почти всегда подразумевает продажу платежных банковских карт (кредитные, дебетовые пластиковые карты). Они стали универсальным инструментом дистанционного банковского обслуживания клиентов: с помощью платежной карты осуществляются любые операции по счетам клиентов. Кроме того, теперь не обязательно искать банкомат или платежный терминал.

Такой новый банковский продукт как Интернет-банкинг стал неотъемлемой частью рынка банковских услуг и расширил возможности клиентов банка осуществлять дистанционное управление своими счетами. Таким образом, банковские продукты включают в себя базовые технологии, имеющие специфический набор параметров — максимальная и минимальная сумма, валюта, сроки, тип платежной карты. Банковские продукты отличаются друг от друга набором и значениями этих самых специфических параметров. Например, для кредита такими отличиями будут возможность досрочного погашения, максимальная сумма займа, способ расчета ежемесячных платежей, размер и тип процентной ставки по займу, целевое использование, форма предоставления средств по займу, наличие залога, поручительства и т.д. Если речь идет о депозитном счете, то тут отличия будут в возможности пополнения счета и снятия средств, тип выплаты процентов, пролонгация, капитализация процентов и т.д. Высокая степень автоматизации продуктов банка позволяет быстро реагировать на изменения в сфере банковских услуг и при необходимости выводить на рынок новые банковские продукты. К банковскому продукту можно отнести любую документально оформленную в виде регламента совокупность банковских функций.

В зависимости от состояния экономики страны, времени года и других причин рынок банковских продуктов меняется. На сегодня можно выделить следующих лидеров среди банковских продуктов:

Пакетное банковское обслуживание клиентов.

Подобное предложение банков, подразумевающее комплексное обслуживание клиента, сегодня пользуется особой популярностью. Предлагая комплекс востребованных продуктов, банк способствует росту спроса на свои услуги, а также демонстрирует проявление лояльности по отношению к существующим клиентам, что в условиях жесткой конкуренции играет не последнюю роль. Множество банковских продуктов теперь доступно для осуществления в сети Интернет. Создана уникальная система, которая объединила текущие, депозитные и кредитные счета клиентов банка. Сегодня для банков страны стоит задача вернуть докризисную систему банковских продуктов, т.е. вернуться к банковским продуктам для микроклиентов.

Лидером среди кредитных банковских продуктов на сегодня является ипотечное кредитование. Хотя и оно еще имеет достаточно большой потенциал роста. Простимулировать население банки планируют с помощью плавающей процентной ставки по ипотечным займам. Автокредиты и кредиты на покупку или строительства недвижимости потеряли свои позиции, хотя и остаются неотъемлемыми среди комплекса банковских услуг. Сегодня банки ищут новые маркетинговые выходы и, слегка изменяя форму, создают новые банковские продукты по автокредитованию и кредитам на недвижимость. Среди таких инноваций — расширенный список кредитных залогов. Меняется и подход банков при рассмотрении кредитного заявления от малого и среднего бизнеса. Теперь банкиры основываются в большей степени не на ликвидность предоставляемого залога, а на общее финансовое состояние заемщика, его перспективы развития, общую эффективность работы. Становятся более лояльные условия для получения кредита для начинающих предпринимателей. Кроме того, банковскими продуктами, которые раньше были доступны лишь отдельным категориям бизнеса, теперь могут воспользоваться малые и средние предприятия страны.

Опытные продажники прекрасно знают, что нет какой-либо универсальной технологии, помогающей продавать. Каждая продажа является индивидуальной. Однако, есть определённая схема идеальной продажи, способствующая довести её до закрытия. В обзоре рассмотрим особенности этапов продаж, а также, как эффективно ими пользоваться для заключения сделки. Ведь, чем лучше умеете контролировать сделку, тем больше их будет, тем, соответственно, больше денег заработаете.

7 этапов технологии эффективных продаж

Итак, рассмотрим этапы эффективной сделки:

- Установление контакта;

- Выявление потребностей;

- Презентация;

- Отработка возражений;

- Завершение сделки;

- Продажа дополнительных продуктов;

- Прощание.

Каждый пункт важен и его задача состоит в получении определённого результата. Весь комплекс должен привести к качественной сделке, основанной на взаимовыгодном сотрудничестве между вами и покупателем.

При разговоре с клиентом не обязательно должны присутствовать все семь этапов. В первую очередь, это зависит от самого менеджера. Кроме того, бывают люди, знающие, чего они хотят и здесь будет присутствовать несколько пунктов.

Как эффективно пользоваться каждым этапом

Каждый этап сделки важен для её завершения. Рассмотрим, как эффективно пользоваться технологиями продаж. При качественной сделке, стоит выделить отдельный пункт, не включённый в семь этапов – это подготовка к ней. Зачастую его называют нулевым. Необходимо, психологически позитивно настроиться, подготовить своё рабочее место, включить компьютер и прочие технические моменты.

1. Установление контакта. Учеными доказано, что большую часть информации (93%) человек воспринимает невербально, потом уже вербально (7%). Важно, не что мы говорим, а КАК мы говорим. Поэтому интонация играет важную роль на протяжении разговора с покупателем.

Общее благоприятное впечатление от менеджера складывается исходя из следующих признаков:

- Опрятный внешний вид,

- Вежливость,

- Манера поведения,

- Жесты,

- Мимика,

- Взгляд,

- Интонация.

2. Выявление потребностей подразумевает умение задавать вопросы и слышать собеседника. Задавая правильные вопросы, мы можем выяснить, что необходимо покупателю, каким факторам при выборе товара он придаёт особое значение. С учётом потребностей, проводится качественная презентация.

Вопросы делятся на несколько типов:

- Открытые подразумевают получение развёрнутого ответа, «Какие сомнения для себя видите?»;

- Закрытые, получающие утвердительный или отрицательный ответ, «Каким спортом занимаетесь, футболом или волейболом?»;

- Альтернативные, содержащие частицу «или», «Завтра к какой половине дня с вами было бы удобно связаться: в первой или во второй?».

Важно не просто слушать, что говорит клиент, а СЛЫШАТЬ. Поэтому техника «Активное слушание» весьма уместна. Она основывается на понимании того, что сказал клиент.

3. Презентация делается в соответствии с той потребностью, которую вы сумели выяснить у покупателя. С помощью данного этапа мы можем довести до клиента полную информацию о продукте. Презентация должна быть короткой и чётко соответствовать потребностям клиента.

Они бывают следующие:

- Удобство,

- Безопасность,

- Экономия,

- Престиж,

- Новизна.

4. Отработка возражений строится на основании того, что клиент продолжает сомневаться в необходимости вашего товара. При этом, хорошо, если вам начинают задавать вопросы. Это значит, что клиент заинтересовался и услышал, что ему предлагается. Помните, если вам задают вопросы, радуйтесь, значит, продажа ещё продолжается!

5. Завершение сделки. Если вы качественно провели презентацию товара, отработали возможные возражения покупателя, то наступает завершение и подписание необходимых документов.

6. Продажа дополнительных продуктов. Если клиент уже купил товар, то ему проще будет продать различные доппродукты. Благодаря этому вы можете повысить премиальный бонус. Техника сделки здесь основывается на аналогичной технологии.

7. Прощание с клиентом. После завершения сделки нужно, чтобы клиент не почувствовал себя не нужным. Скажите несколько приятных слов, чтобы у него остались положительные впечатления после общения с вами.

Помните, что на всех этапах необходимо общаться с клиентом на позитивной волне.

Как научить 7 этапам продаж другого человека

В том случае, если вы планируете самостоятельно обучить другого человека использовать семь этапов продаж, то здесь можно рекомендовать только практику. Изучите информацию и начинайте практиковаться. Чем больше у вас будет практики, тем проще будет проходить любая сделка, и тем лучше, и качественнее вы сможете обучить другого человека. Как говорится, знания приходят на практике.

Все семь этапов техники продаж должны быть в арсенале каждого менеджера по продажам. Они помогут качественно и эффективно заключать сделки и повысить уровень заработной платы.

ТЕМА 3.МЕТОДЫ ПРОДАЖ

БАНКОВСКИХ ПРОДУКТОВ И

УСЛУГ

Правила и принципы продаж:

Правила эффективной продажи банковских продуктов:

3.Методы продаж банковских продуктов и услуг

I.Метод, основанный на удовлетворении имеющихся нужд и запросов клиента, применяется в двух случаях:

II.Метод формирования нужд и запросов клиента является наиболее сложным и требует особого мастерства и знаний. Сначала с

Методика (схема) продаж ОПЦ Особенности-Преимущества-Ценности

Пример кредитования кредитной линии с использованием схемы ОПЦ

10. Задание 1 .Описание банковского продукта по схеме ОПЦ

11. Классификация услуги инкассации

12. Способы продажи банковских продуктов и услуг

13. Пакетное предложение услуг

16. Плюсы пакетного предложения для Банка

17. Минусы пакетного предложения для Банка

18. Пример пакетного предложения

20. КОБРЕНДИНГ

21. Факторы успеха КОБРЕНДИНГ—проекта:

24. КРОСС-ПРОДАЖИ

26. Кросс-продажи

27. Практика.Кросс-продажи

28. Обслуживание клиентов персональным менеджером

30. Персональные менеджеры должны удовлетворять определённым профессиональным требованиям:

31. Основные обязанности персонального менеджера:

33. Использование информационных технологий в системе продаж банковских продуктов. Дистанционное банковское обслуживание: системы

34. Системы «Клиент-банк» (PC-banking, home banking)

35. Интернет-Клиент (тонкий клиент) (On-line banking, Интернет-банкинг (Internet banking), WEB-banking)

39. ПРАКТИКА 2.

Неосязаемость. Клиент не может потрогать эти услуги, подержать их в руках. Иногда такую ситуацию называют «продажей воздуха». Единственной компенсацией в этом случае могут быть листовки.

Конкурентность. Сейчас на рынке финансовых услуг существует огромная конкуренция и очень сложно предложить что-то оригинальное. А порой и попросту невозможно — введение любого новшества это дорого, а копирование успешного опыта элементарно.

Сложность. Как правило, подобные продукты сложны, имеют большое число неявных пунктов. При этом у большинства потенциальных клиентов низкая финансовая грамотность, что они прекрасно понимают.

Негативные предубеждения. В отличие от позитивного образа банковских продуктов в рекламных роликах реальность не столь радужная. И большое число потенциальных клиентов имеют негативное отношение к финансовым организациям в целом.

Все эти особенности — это потенциальные вопросы, которые будут интересовать клиента. На всех этих особенностях будут основываться возражения и сомнения.

Оформление (продажа) кредитной карты

Для примера возьмем такой финансовый продукт, как кредитная банковская карта. Техники продаж этого продукта, обработка возражений в этой области будет актуальным не только специалистам в банках. Кредитки оформляют сегодня и сторонние компании по привлечению клиентов.

Я уже пользуюсь картой другого банка

Сегодня многие пользуются кредитными картами. И если ваш потенциальный клиент не ставит своей целью собрать коллекцию из кредиток, то возражение «я пользуюсь картой другого банка» будет возникать с большой вероятностью. Имеет смысл подготовиться к этому возражению заранее, подобрав скрипт.

Для преодоления этого сопротивления можно пойти двумя путями. Первый — стараться наугад набросать аргументов. Например, «карта будет активирована в момент первого использования и может лежать у вас в кошельке до этого момента» или «у нас есть большая программа накопления балов» и так далее.

Второй вариант — используем простой и естественный алгоритм: выслушать — принять возражение — задать уточняющие вопросы — выяснить истинность возражения — аргументация — проверка принятия аргументов.

1. Выслушать клиента

Это может быть непростой задачей — необходимость молчания всего несколько мгновений может показаться затяжным. И порой так хочется ринуться «переубеждать» клиента.

2. Принять возражение

— Вы затронули важную тему. В наше время рынок банковских услуг насыщен большим числом предложений и важно выбрать для себя наиболее оптимальный вариант.

3. Задать уточняющие вопросы

— Скажите, вас все устраивает по той карте, что вы используете?

Подобный вопрос — действительно мощная вещь. Сложно найти продукт, который будет устраивать клиента на все 100%. И часто у него будет потребность в чем-то более выгодном.

— Правильно ли я вас понимаю, что вам интересно узнать преимущества нашей карты в части (говорим о тех проблемах, которые озвучил клиент).

— Если я покажу вам преимущества нашей карты, вы готовы будете ее оформить?

5. Аргументация

Только сейчас мы готовы использовать аргументы, для преодоления возражения. У нас есть достаточно информации и мы можем значительно более адресовано говорить о преимуществах.

Важно — озвучиваем предложение перейти к оформлению. Не стоит ждать от клиента инициативы в этом.

Мне не нужна кредитная карта/ не нужна кредитка

Сегодня люди привыкли использовать вместо бумажных денег банковские карты. Это удобно, ведь во многих магазинах есть терминалы для оплаты пластиковыми картами, а в случае необходимости всегда можно найти банкомат и снять наличные. А вот с кредитками все иначе — пользуются ими меньше людей. Многие кредиток даже побаиваются.

В нашей ситуации клиент имеет опыт пользования дебетовой картой и не хочет оформлять кредитную. Используем наш алгоритм.

1. Выслушиваем клиента

Все как в примере выше.

2. Принимаем возражение

— Многие считаю точно также и это действительно важный вопрос.

3. Задаем уточняющие вопросы

— Скажите, вы никогда не пользовались кредитными картами? И хотите понять, в чем разница между кредитной картой и той, которой пользуетесь?

Клиент обязательно оформит кредитку, если только будет в этом потребность. Например, ситуация, когда до зарплаты не хватает денег. Клиент с помощью кредитки может избежать необходимости занимать у знакомых. Вопрос об этом может сформировать потребность.

— Скажите, бывали ли у вас ситуации, когда срочно нужны были деньги, а до зарплаты оставалось некоторое время? Что вы делали в таких ситуациях? Всегда ли удобно занимать деньги? Интересно ли вам узнать, как избежать подобных ситуаций в будущем?

Вопросы — это наиболее эффективнейший инструмент в продажах. Те вопросы, которые мы привели выше подводят клиента к мысли об определенной потребности. Если бы мы попытались сделать это в виде утверждений, то получили бы новые возражения. А так клиент сам пришел к определенной мысли.

4. Выясняем истинность возражения

— Если я подробно расскажу об особенностях нашей карты и о всех необходимых нюансах которые нужно знать, вы готовы будете обсудить вопрос ее оформлении?

5. Аргументация

Клиент готов выслушать наши аргументы и мы знаем его потребности. Нам нужно лишь красиво провести презентацию.

6. Проверить принятие аргументов

— Мне удалось развеять ваши сомнения? Оформляем?

Клиент негативно настроен

Клиент в целом негативно настроен к банку в целом. У него есть неудачный опыт в вашем банке или любом другом и клиент не желает даже слушать какие-либо предложения о банковских услугах.

1. Выслушать клиента

Даем клиенту высказаться, полностью озвучить свои мысли.

2. Принимаем возражение

— Вы затронули важную тему.

3. Задаем уточняющие вопросы

— Расскажите, что именно произошло?

Вовсе не обязательно идти по алгоритму работы с возражениями линейно. Так, например, после уточняющих вопросов мы получили более развернутую реакцию клиента, то можно вернуться на шаг назад и принять эту реакцию.

2. 2. Принимаем возражение

— Я прекрасно вас понимаю, в подобной ситуации я бы сделал точно такие же выводы.

4. Выясняем истинность возражения

— Мы постоянно стремимся повысить качество наших услуг. Если я расскажу о новых возможностях, вы готовы будете ознакомиться с другими нашими предложениями?

5. Аргументация

Мы выслушали клиента, присоединились к нему, приняв его возражения. А сам клиент дал предварительное согласие на дополнительную презентацию. Мы можем рассказать о важных моментах, опираясь на выявленные проблемы. В этом случае наши аргументы хорошо будут восприняты.

6. Проверить принятие аргументов

— Мне удалось изменить вашу точку зрения касательно наших услуг? Вы готовы ознакомиться с другими нашими предложениями?

Уточняем принятие наших аргументов, переходим к презентации и продаже других продуктов.

Нехватка доверия и лояльности. Мотивирование клиента

Часто для успешной продажи финансовых услуг не хватает буквально пол шага. И возникает необходимость в создания некого импульса, помогающего подтолкнуть клиента к принятию решения. Несколько мотивирующих приемов.

Бесплатно

Это очень мощное слово, позволяющее придать ценность нашему предложению. Слово «бесплатно» — это все про выгоду, хорошую выгоду.

Но просто «бесплатно» ничего не может быть. В противном случае может только вызвать лишние вопросы. Всегда должен быть повод для бесплатности, например в рамках акции на ограниченный период.

Повод для бесплатности может быть самым необычным. Например, просто можно указать то, что всегда является бесплатным по определению. Оформление кредитной карты — это бесплатно. Но можно просто на это указать клиенту и это будет дополнительным аргументом.

Не обязывающие предложения

Клиенту порой трудно принять решение. И в этой ситуации сильным аргументом будет предложение, которое не обязывает клиента. Например, можно предложить клиенту просто попробовать подать заявку на кредит. Даже получив предварительное одобрение, клиент может отказаться. А может и не отказываться.

Поделись в соц сетях Итак, снова про возражения клиентов в продажах. Вы наверное слышали и не раз про то.

Это вызов.

Невозможное – это потенциал.

Невозможное – это временно.

Невозможное – Ничто.

«Я никогда не видел Дэвида Дэвидсона, но, тем не менее, его менеджер просил заранее извинения за него. «Дэвид не похож на выдающихся продавцов , — предупредил он меня, — не ждите от него ничего особенного. Он тихий человек. Дэвид , — продолжал менеджер, — не тот человек, с которым я продолжал бы искать нового покупателя, но когда его деятельность достигает определенной точки, он обязательно получает заказ. Большинство наших продавцов получают заказ с каждой пятой встречи, Дэвид – с каждой второй ».

Дэвид был тихим, почти застенчивым человеком. Многие уверенные продавцы излучают уверенность; этого нельзя сказать о Дэвиде. Он скромен до застенчивости.

Однако после часовой беседы с ним через застенчивость проступили определенные черты характера. Он производил впечатление безупречно честного человека. Он не заботился о защите собственного эго. Поэтому, когда я задавал ему вопросы о его ошибках, он не начал оправдываться. Он говорил откровенно, даже когдаэто не выставляло его в особенно хорошем свете.

В какой-то момент беседы я подумал про себя: « Я доверяю этому человеку ». Более того, по мере развития разговора я обнаружил, что рассказываю ему о вещах, о которых обычно не говорю с другими продавцами. Дэвид был редким человеком, которого обычно называют хорошим слушателем, редкий тип человека, которого легче узнать, чем описать другим».

«Планирование должно быть чем-то большим, чем приступомбеспокойства в лифте по дороге в офис клиента, большим, чем несколько разрозненных мыслей в начале разговора »

В этой главе мы поговорим о встрече с клиентом, и как сделать так, чтобы он согласился перейти на обслуживание в ваш и прокредитоваться.

Мы не рассматриваем случаи, когда, позвонив и договорившись о встрече, уже готов взять кредит, и встреча предполагает только обсуждение технических деталей кредитования.

После того, как вы определились с клиентом, договорились с ним о встрече, и вы знаете, что именно данное (бизнес) обладает всеми нужными характеристиками для вас, наступает самое главное, а именно — встреча, личная беседа с клиентом и презентация банковского товара.

Тут сразу я хотел бы сказать, что не нужно пытаться проводить продажу или сделку по телефону. Телефон не предназначен для продажи. Я бы скорее определил, что этот инструмент предназначен для личной встречи с клиентом.

Почему телефон не продаст? Недостаток телефона в том, что он дает только аудио-коммуникацию. Во время разговора с клиентом по телефону вы его не видите, вы не можете увидеть его реакцию на ваши вопросы, вы не можете выгодно представить в визуальном формате ваше предложение.

Во-вторых, в основном владельцами любых форм бизнеса являются мужчины, а они скорее визуалы (любят увидеть, посмотреть), чем аудиалы (любят воспринимать слухом).

В продаже банковских кредитов самое главное — это встреча. Как я уже говорил, когда вы просто приходите на встречу, можете считать, что вы уже осуществили 75% ваших продаж. Теперь вам остается совсем немного — всего лишь 25%.

Также нужно учитывать, что при привлечении компаний малого и среднего бизнеса встречу всегда необходимо проводить именно с владельцем бизнеса, а не с главным бухгалтером или наемным менеджером (при поиске информации можно встретится и с ними). В МСБ все решения, особенно финансовые, принимаются единолично владельцем бизнеса.

Соответственно, результативность ваших переговоров может существенно упасть, если вы будете вести переговоры с человеком, который не принимает решения.

На одном из тренингов Тома Хопкинса он приводит пример, что при обсуждении задачи, как добится увеличения продаж в группе молодых специалистов, присутствовал человек, который был в возрасте. Так вот, на протяжении всего семинара он очень внимательно слушал присутствующих и лектора, и когда вопрос зашел о самом главном критерии продаж — что все-таки заставляет продажи расти — он сказал:

« Каждый день встречайтесь лицом к лицу с 25 клиентами, и ваши заработки возрастут »

В этом весь секрет продаж банковских продуктов – если вы встречаетесь как минимум с 5 клиентами в день, вам просто не может не повезти. И это правда!

Основная тактика работы с клиентом

Первые фразы диалога с клиентом обычны, и начинаю я так:

« Добрый день, Иван Иванович. Я Сергей Иванов, мы с вами сегодня договорились о встрече в 15:00 »

После этого обычно вам предлагают присесть, и дальше ваш разговор или презентация проходит в виде диалога.

Сразу хотел бы отметить: опасайтесь делать предложение продукта в начале вашей беседы. Многие клиентщики сразу берут «быка за рога» и делают предложение прямо в лоб. Запомните — это ошибка. Профессиональные продавцы так не поступают!

Чем обусловлено то, что вы торопитесь сделать предложение в начале разговора? Многие продавцы думают, что если они пришли к потенциальному клиенту, то теперь его нужно заговорить. Делать предложения, показывать выгоды, говорить о деталях финансирования и т.д.

Ниже будет представлена техника задавания вопросов по методу SPIN . Для более полного понимания данного метода я советую вам прочитать книгу «Продажи по методу СПИН» Нила Рекхэма.

Начните разговор с клиентом с цели вашего визита, с так называемых «ситуационных» вопросов. Общих вопросов, которыекасаются бизнеса клиента и его условий кредитования.А именно:

— Как долго существует ваш бизнес?

— Какой среднемесячный оборот вашей компании?

— В каком банке вы сейчас обслуживаетесь?

— У вас есть кредит или кредитная линия?

— Когда вы взяли ее?

— На какой срок оформлен кредит?

— Как получилось, что вы взяли кредит именно в банке ххх, а не в любом другом банке?

Два важных совета при задавании «ситуационных» вопросов:

1. Подбирайте ваши вопросы таким образом, чтобы ограничить их по количеству, но при этом получить всю нужную вам информацию.

2. Стройте ваши ситуационные вопросы таким образом, чтобы покупатель увидел за ними человека, который старается ему помочь, решить его проблемы, а не прокурора.

На данном этапе вашей целью является узнать как можно полнее о текущих условиях кредитования клиента в другом банке, а также понять, какие выгоды может принести ваш банк.

Следующей стадией будет построение проблемных вопросов. Данные вопросы должны быть сконцентрированы на проблемах и недовольствах клиента с его обслуживанием в текущем не вашем (чужом) банке. Что его беспокоит, какие проблемы существуют, чем он недоволен.

— Что вам не нравится в текущем обслуживающем банке?

-Может, вам не нравится ставка вознаграждения?

— Не затягивают ли кредитчики выдачу кредита?

— Не слишком много у вас запрашивают документов?

— Нет ли пренебрежения по отношению к вам со стороны сотрудников банка?

— Не слишком ли жесткие условия кредитных договоров банка?

— Вставал ли у вас вопрос, когда вам срочно нужны были деньги, и их негде было взять? Срочно.

— Была ли когда-нибудь острая нужда в деньгах?

— Есть ли проблема в развитии бизнеса в связи с нехваткой финансовых средств?

— Не слишком ли высокая ставка вознаграждения?

— Не слишком ли короткий срок кредитования?

— Не слишком ли много имущества взял в залог у вас банк?

— Не рискуете ли вы, обслуживаясь в банке ххх?

Предварительно, прежде чем задавать вопросы, всегда прорепетируйте их перед встречей. Несколько раз произнесите их или задайте коллеге по работе.

Другими словами, вам надо найти и развить неудовлетворенность клиента банковским институтом, в котором он обслуживается, или неудовлетворенность текущим финансовым положением. Чем более серьезные и крупные проблемы вы сумеете «вытащить» из клиента, тем сильнее потенциальный клиент захочет перейти на обслуживание в ваш банк.

Для того, чтобы правильно вытянуть существующие проблемы из клиента, предварительно сделайте домашнюю работу. Соберите как можно больше информации о клиенте.

Да, существуют ситуации, когда информацию вообще нельзя найти, особенно в секторе малого и среднего бизнеса. Тогда работа «вслепую» — единственно возможный вариант, и тогда вы просто встречаетесь с клиентом, и всю остальную информацию черпаете в процессе встречи с клиентом.

Возможно ли, что у клиента не будет проблем? Он всем доволен, его устраивает обслуживающий его банк, ставка и так низкая!Вполне может быть! Как говорил Шиффман, клиента устраивает его «статус кво» (сложившаяся ситуация). Что тут можно сделать?

Надо развивать скрытые потребности, те, о которых клиент не знает. Точнее, он еще не осознал их. И вполне возможно, с вашей помощью он их осознает.

Мой совет: для поиска информации о проблемах компании при кредитовании воспользуйтесь услугами бухгалтеров. Именно тех бухгалтеров, которые работают в данной компании, предварительно сделайте визит именно к ним.

Но не делайте им предложение о кредитовании, предложите встретиться и обсудить возможность сотрудничества с банком. Покажите тарифы, предложите систему «Удаленный клиент», постарайтесь «поговорить по душам» и параллельно выясните проблемные вопросы в работе с другим банком.

Вот перечень проблем, которые могут быть у потенциального клиента, который обслуживается в другом банке:

— Более высокая ставка вознаграждения

— Короткий срок кредитования

— Сумма кредита слишком маленькая

— Отсутствие возможности отсрочки по основному долгу и вознаграждению

— Наличие штрафов за досрочное погашение

— Наличие штрафов в случае неспособности клиента погасить долг (важно: может ли банк пойти на уступки по желанию клиента и перенести платеж на следующий месяц)

— Жесткие условия в кредитных договорах (отсутствие самостоятельности в принятии финансовых решений)

— Большой объем заложенного имущества в банке

— Отсутствие внимания к клиенту со стороны банка (не поздравляют с праздниками, с днями рождения)

— Низкая скорость рассмотрения кредитной заявки клиента

— Не учтены сезонные колебанияв графике погашений

— Обман со стороны руководства (невыполненные обещания)

— Большой объем информации, который следует предоставлять банку (при мониторинге финансового состояния или первоначальной выдаче кредита)

— Высокие тарифы.

Вокруг каждого из приведенных выше вопросов можно обозначить проблему таким образом, чтобы она была четкой и сильной, и заставляла покупателя почувствовать покупателя сильную нужду к скорейшему изменению текущей проблемы. А именно — изменение с помощью вашей услуги, вашего банка.

И тут мы переходим к «извлекающим» вопросам. Искусство «извлекающих» вопросов заключается в том, что не вы приводите доводы, что тот или иной факт может отрицательно повлиять на бизнес клиента, а он сам раскрывает проблемы и трудности, которые могут усугубить ситуацию в компании, с помощью ваших вопросов.

Проблема — Сумма кредита недостаточно велика (не удовлетворяет потребности клиента).

«Извлекающие» вопросы (возможности последствий данной проблемы):

1. Приведет ли данная проблема к снижению объема производства?

2. Насколько снизится скорость развития бизнеса?

3. Помешает ли данная проблема развитию нового направления бизнеса?

4. Может ли данная проблема привести к потере бизнеса?

5. Какова будет приблизительная сумма недополученных прибылей в результате этой проблемы?

Ваши вопросы должны затрагивать страхи и вызывать «боль» у клиента. Ваши вопросы должны стимулировать клиента думать о проблемах. Только так можно сдвинуть «статус кво» клиента. Только так можно подвигнуть клиента на сотрудничество с вашим банком.

Но в то же время учтите, слишком сильное стремление повлиять на клиента может статьконтрпродуктивным и привести к обратному результату.

Использовав «извлекающие» вопросы для полного развития соответствующих проблем из приведенного выше списка, плавно переходите к «направляющим» вопросам.

Как формулировать эффективные «направляющие» вопросы?

1. Пользуйтесь связующими фразами – привязывайте свои вопросы к ответам или высказываниям клиента.

Если бы мы предложили вам более долгий срок кредитования, например 20 лет, а не 10, как в банке ххх, насколько легче стало бы вам финансовом плане?

Вы говорили, что в банке ххх проводят ежемесячный мониторинг финансового состояния. Что, если бы мы проводили мониторинг только раз в квартал — стало бы вам легче вести с нами дела?

Если бы мы выдали вам кредит по ставке на 2% ниже существующей, что бы вы делали с экономленными средствами?

2. Пользуйтесь разнообразием – Будьте четки и конкретны, но избегайте повторов одной и той же фразы, например:

Как это поможет вам развить новое направление бизнеса?

Более низкая сумма платежа по кредиту окажет влияние на финансовое состояние?

Это поможет сократить текущие расходы?

Вместо этого вы можете спросить:

Какое новое направление бизнеса помогут вам развить сэкономленные средства?

Как отразится на других расходах сокращение платежей по кредитной линии?

Отразится ли снижение ставки вознаграждения на 2% на текущих расходах предприятия?

Планируй (иначе не продашь)

Если нужно дать только один совет, который может помочь вашим продажам, то данный совет может звучать только так: «Планируйте свои встречи ».

В качестве основных шагов для планирования вашей встречи рекомендуется рассмотреть 3 пункта:

1. Сначала планируйте Прогресс

2. Затем спланируйте, что спрашивать , а не что рассказывать

3. Пользуйтесь инструментом планирования в качестве помощи.

1. Сначала планируйте Прогресс

Прогресс – это получение согласия от клиента на действие, которое продвигает вас вперед в направлениипродаж.

Результат встречи, которая не привела к согласию на действие вперед к продажам, т.е. отсрочка, является неудачей, независимо от того, что о вас подумал клиент, и как хорошо вы с ним расстались.

Прогрессом при переговорах по продаже банковского продукта (кредита) будет, например, следующее:

· согласие клиента начать собирать документы для финансового анализа для получения кредита;

· договоренность о встрече с Директором или Заместителем директора филиала для знакомства и дальнейшего обсуждения условий кредитования;

· договоренность о приезде залоговиков или оценщиков для оценки предполагаемого залога;

· определение условий кредитования другим банком (иногда это довольно значимый прогресс);

· договоренность о повторной встрече (с решением определенных видов вопросов «ставка вознаграждения, сумма кредита, срок кредита и т.п.»).

После этого определите в качестве Целивстречи лучший из выше перечисленных типов Прогресса – тот, который продвигает продажу вперед дальше всех остальных.

2. Планируйте, что будете спрашивать, а не рассказывать.

· Планируйте, иначе не сделаете продажу.

· Если вы хотите смотреть на мир глазами покупателя, прежде всего вы должны понимать, а не убеждать. И задавать вопросы – это лучший путь, чтобы понять вашего покупателя.

Секрет успешных вопросов заключается в их планировании. Просто возьмите лист бумаги и составьте список вопросов от 10 до 30 штук. Возьмите за правило составлять их перед каждой встречей.

3. Используйте инструмент планирования

О нем я напишу в следующей части статьи.

При проведении встречи и презентации имейте в виду следующие моменты:

Находите точки соприкосновения с потенциальным клиентом. Это может быть хобби, знакомый вам обоим человек, здоровье, дети, машины, да мало ли что…

-«Ломайте лед» в конце переговоров.

Обязательно наглядно показывайте приблизительный график погашений по кредиту (вы можете заранее его готовить или же рассчитать график в присутствии клиента на его компьютере). Могу сказать, что очень часто я садился с клиентом за компьютер и делал приблизительный расчет погашений для клиента. Для бывшего кредитчика обычно это не составит затруднений.

При себе иметь перечень документов, необходимых для кредитования в вашем банке. Тут важно обязательно пробежаться по пунктам перечня с клиентом и объяснить для чего нужен тот или другой документ, и где его брать.

Обязательно показывайте клиенту комиссии, которые он должен будет оплатить. Потому что, не указав на них, вы можете попасть в глупую ситуацию, когда вас будут обвинять в том, что о комиссиях вы специально не сказали, т.е. обманули клиента.

Важно: из постоянных разговоров с клиентами, я уяснил, что чем проще и доступнее вы будете объяснять, как получить кредит, и что для этого нужно, тем реальней для вас получить покупателя (клиента). Можно даже представить, что перед вами сидит Барт Симпсон, и вы ему объясняете, как получить кредит в вашем банке. Чем проще – тем лучше.

Приносите с собой несколько отрицательных статей о банке, с которым работает клиент. Обычно не принято негативно отзываться о другом банке, но в разговоре вы можете ненавязчиво предложить несколько статей о финансовых махинациях в одном из банков. Обычно клиенты очень внимательно читают эту информацию. J

Настройте себя на отрицательный ответ. Разрешите клиенту сказать вам «нет». Поверьте, вам станет намного легче, если вы будете разговаривать с человеком, который вас уважает.. За любое его решение!

В конце любого разговора ДЕЛАЙТЕ ПРЕДЛОЖЕНИЕ. Если вы не делаете предложение, тогда зачем вы работаете в банке? Заканчивайте любой ваш разговор вашим предложением. «Давайте, мы прокредитуем вас. » «Давайте, мы рефинансируем ваш кредит. »

Не проводите больше трех встреч с одним клиентом. Вам может показаться, что клиент думает, размышляет, и что еще одна встреча все решит! И клиент перейдет в ваш банк! НЕТ, не перейдет! Все останется на своих местах, вы только зря потеряете время.

Делайте косвенные комплименты. Это работает, и это классно. Для женщин – это похвала ее ребенку, для мужчины – это похвала его автомобилю. Для предпринимателей — похвалите здание или форму бизнеса.

P . S .

Последнее: в продажах наибольшего результата я добиваюсь тогда, когда работаю в потоке, в состоянии расслабленности и драйва.

Это такое состояние, когда клиент мне нравится, мне приятно находится в его обществе. Я шучу. Делюсь эмоциями и мыслями.

Добиться этого можно ритмичной приятной музыкой и алертностью. Просто слушайте музыку, поднимайте себе настроение, нейтрально относитесь к результату встречи и входите в поток.

Но еще большее наслаждение вы будете получать тогда, когда сможете превращать потенциального клиента (настороженного, не верящего вам) в своего друга. А это — самое главное в искусстве продавца.