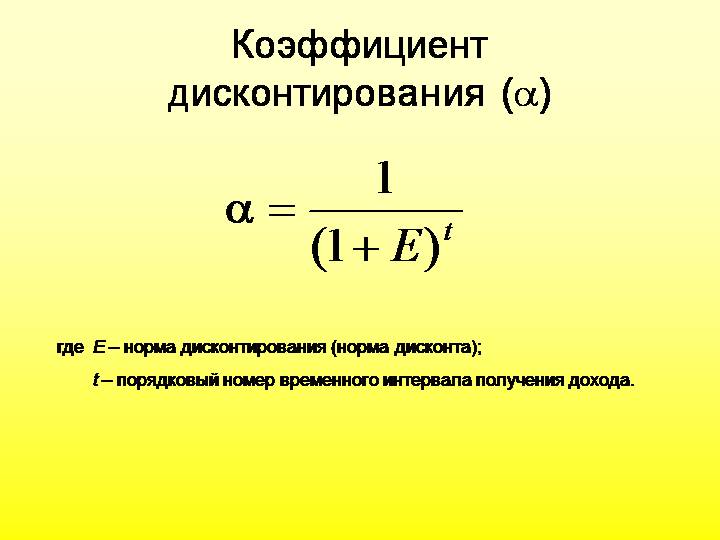

Формула коэффициента дисконтирования

Предприниматели, которые планируют совершенствовать бизнес и двигаться по направлению к финансовому благополучию компании предприятия, не должны пренебрегать понятием «коэффициент дисконтирования».

С точки зрения финансового анализа, формула коэффициент дисконтирования обозначает приведение будущих поступлений предприятия кстоимости настоящего времени.

Процесс приведения стоимости называют «дисконтированием», а ставку, используемую при этом, – ставкой дисконтирования.

Формула коэффициента дисконтирования применяется на сегодняшний день во многих экономических и финансовых областях. Коэффициент легко применим для определения эффективности бизнес-плана, прогнозирования успеха деятельности любой компании.

Формула коэффициента дисконтирования

Формула коэффициента дисконтирования требует определения стоимости будущих денежных потоков. Для этого сумму предполагаемых поступлений необходимо умножить на коэффициент дисконтирования.

Для того, что бы определить дисконт, используют соответствующую формулу:

Kд=1/ (1+i) N

Здесь i – ставка дисконтирования,

N – время действия проекта, в течение которого планируется получение прибыли.

Ставка дисконтирования

Ставку дисконтирования можно определить в качестве нормы дисконта, который представляет собой переменный показатель, зависящий от большого числа факторов. Ставка — процент, которым выражается доходность от вложенных средств.

На каждый индивидуальный случай существует своя процентная ставка. Например, в качестве процентной ставки может выступать:

- ставка рефинансирования,

- проценты по вкладу (доходность),

- уровень инфляции,

- процентная ставка по кредиту,

- предполагаемая доходность проектов и др.

В процессе вычислений результат всегда будет меньше 1, то есть коэффициент дисконтирования отражает стоимость одной единицы валюты из определенного промежутка времени, которая приводится на текущий день.

Ставка представляет собой объект интереса для инвесторов, поскольку с позиции доходности способ капиталовложения с более высокой нормой дисконта привлекает его больше, чем другой, обладающий аналогичными факторами риска.

Норма дисконта

Формула коэффициента дисконтирования предполагает расчет нормы дисконта, от которого зависит итоговая оценка доходности инвестиционных проектов.

Ставка при этом отражает уровень доходности вложения при учете соответствующего риска, в том числе затрат времени.

Норма дисконта может включать в себя следующие элементы:

- темп инфляции;

- показательуровня риска вложений;

- минимум доходности.

В процессе расчета нормы дисконта могут быть использованы разные ставки, выбор которых происходит в зависимости от ситуации.

Формула рсчета нормы дисконта выглядит следующим образом:

Здесь СД – ставка дисконтирования,

БС – безрисковая ставка,

К рискам относятся факторы, по причине которых вложение в проекты может быть небезопасным:

- неликвидность проекта,

- ошибка персонала,

- риски, которые характерны для определенной отрасли или государства.

Примеры решения задач

Определить коэффициент дисконтирования, если ставка дисконтирования равна 15%.

Kд=1/ (1+i) N

Здесь i – ставка дисконтирования,

N – времядействия вложений.

Kд=1/ (1+0,15) 5 = 0,497

Вывод. Расчеты показали, что 1 рубль, приведенный на сегодняшний день, равен 0,497 рублей. То есть для получения дохода в 10 000 тыс. рублей требуется вложить 4970 тыс. руб. (10000 * 0,497).

| Задание | Рассчитать коэффициент дисконтирования и сумму, которую необходимо вложить, если инвестор желает получить прибыль 50000 за три года. Ставка дисконтирования при этом 10%. |

| Решение | Kд=1/ (1+i) N |

Сумма вложения = 50000 * 0,751 = 37550 рублей.

Вывод. Можно сделать вывод, что инвестор должен вложить 37550 рублей на 3 года при ставке 10% для получения дохода в 50000 рублей.

Дисконтирование

Все вы наверное сталкивались с таким понятием как дисконтирование, а если и не сталкивались, то наверняка не раз слышали это слово. У большинства людей (не связанных напрямую с миром финансов) такого рода «банковские» термины вызывают лишь грусть-тоску и многим кажется, что понять их под силу лишь специально обученным специалистам обладающим дипломами о высшем экономическом образовании.

Однако на деле получается так, что большинство из нас в повседневной жизни не раз встречались (сами того не осознавая) с понятием дисконтирования. И, возможно, вам небезынтересно будет узнать, где, как и при каких обстоятельствах эти самые «встречи» происходили. Ну а если вы к тому же занимаетесь инвестированием, то знать такие базовые вещи, на мой взгляд, просто необходимо.

Ниже я максимально просто и подробно расскажу вам о том, что представляют собой такие понятия как дисконтирование и наращение (иногда говорят — компаундирование) денежных потоков.

Стоимость денег со временем изменяется

Всем известен тот факт, что стоимость денег со временем изменяется и дело здесь даже не столько в инфляции, сколько в свойстве денег работать и приносить доход. Всем известна народная мудрость: Время — деньги. Она означает, что со временем правильно сделанные инвестиции способны приносить определённый доход.

Именно поэтому сегодняшние 10000 рублей стоят не столько, во сколько они оценивались год назад или во сколько будут оценены через один год в будущем. Ведь если вложить эти деньги под максимально надёжный банковский процент, то в следующем году сумма в 10000 рублей превратится уже в 10500 рублей.

При прочих равных условиях вы всегда предпочтёте получить деньги сегодня, а не завтра. Ну а если и согласитесь на определённую отсрочку, то скорее всего с условием получения уже несколько большей суммы. Вот например представьте себе такую ситуацию, когда ваш работодатель задерживает зарплату (а это в нашей стране, к сожалению, далеко не редкость). По справедливости он должен был бы выплатить вам деньги с процентами за тот срок на который была задержка, но это уже из разряда фантастики (опять таки — к сожалению), тут уж хотя-бы свои получить, не говоря о какой-либо компенсации.

Итак, давайте пока остановимся на том, что стоимость денег не является величиной постоянной и, как правило, при прочих равных условиях — с течением времени стоимость денег имеет свойство снижаться. Подробнее об этом читайте здесь: «Что такое временная стоимость денег».

Для чего необходимо дисконтирование и что это вообще такое

Теперь мы с вами подошли непосредственно к сути рассматриваемого вопроса. Исходя из того, что стоимость денег в разные моменты времени различна, то каким образом можно свести воедино множество платежей (денежных потоков) произведённых в различные временные промежутки? Ведь одна и та же сумма платежей произведённых в разное время будет оцениваться по разному.

Ответ на поставленный вопрос, как вы уже конечно догадались — дисконтирование денежных потоков.

Для того чтобы было понятнее вот вам простой пример. Вам должны определённую сумму денег и вам их выдают по частям ежемесячно. Положим, что сумма равна одному миллиону рублей, а выдать её обязуются в течение года. Самый очевидный способ разбивки ежемесячных платежей будет разделить миллион на двенадцать равных частей (1000000/12=83333,33). Но этот способ, как вы уже догадываетесь, не самый правильный, ведь каждый месяц стоимость денег (того самого миллиона рублей) будет неуклонно падать и когда к концу года вы получите всю сумму на руки, она будет стоить уже гораздо меньше того, что стоила год назад.

А вот если учесть временную стоимость денег, то каждый ежемесячный платёж должен учитывать факт того, что деньги с каждым месяцем дешевеют. Если за основу взять ставку по банковским депозитам в 5%, то через один месяц платёж должен составлять не 83333,33 рублей, а 83333,33+(5/12)%=83680,55 рублей. Через два месяца: 83333,33+2*(5/12)%=84027,77 рублей и т.д.

Вот именно этот процесс приведения потоков платежей осуществляемых в разное время к одному конкретному моменту времени (в данном случае момент возникновения задолженности) с учётом конкретной ставки дисконтирования (в данном случае 5%) и называется дисконтированием.

До этого определения мы добирались достаточно долго, но зато теперь оно стало максимально для вас понятным (по крайней мере хочется на это надеяться).

Дисконтирование и компаундирование

Когда речь идёт о том, чтобы соотнести все будущие денежные потоки относительно настоящего момента времени, то речь идёт о дисконтировании. В тех же случаях когда, наоборот, денежные потоки приводятся к определённой точке в обозримом будущем — речь идёт уже о компаундировании (или наращении) денежных потоков.

Для простоты понимания вот вам два примера.

Пример первый. Дисконтирование

Допустим вы поставили себе целью поездку на очередные Олимпийские игры которые должны состояться ровно через 4 года. Вы подсчитали, что с учётом всех сопутствующих расходов (билеты, проезд, проживание и т.п.) вам потребуется сумма денег в 10000 долларов.

Сумма эта достаточно серьёзная для того, чтобы просто взять и вырвать её из своего семейного бюджета, поэтому вы решаете позаботиться о её накоплении заранее. Можно начать ежемесячно откладывать деньги. А можно рассчитать какую сумму денег необходимо вложить в банк сейчас, чтобы через 4 года размер вклада достиг требуемых 10000 долларов.

Допустим вы решили вложить деньги в банк под 7% годовых. Рассчитать требуемую сумму вклада при этом можно умножив требуемые 10000$ на коэффициент дисконтирования вычисляемый по формуле:

Подставляя в формулу наши цифры и умножая на 10000 получим:

То есть, для того чтобы через четыре года получить требуемые 10000$ вам потребуется вложить в банк 7635$.

Приведённый выше расчёт есть ни что иное как дисконтирование. Обратите внимание, что при его проведении мы двигались от денежных сумм в будущем к суммам в настоящем. Или, оперируя общепринятыми терминами, от будущей стоимости FV (Future Value) к стоимости текущей PV (Present Value).

Пример второй. Компаундирование

Теперь рассмотрим другой пример. Допустим у вас образовался определённый излишек денежных средств, которые вам вряд ли потребуются в ближайшие пять лет и вы хотите их приумножить ничем при этом практически не рискуя. Самый безрисковый вариант в данном случае опять же банковский депозит.

Пускай у вас есть средства в размере 5000$ которые вы готовы вложить под 7% годовых на срок в 5 лет. Прибыль от этого вклада можно рассчитать умножив вкладываемую сумму денег на коэффициент наращения вычисляемый по формуле:

Подставим наши цифры, умножим на 5000 и получим:

То есть, в итоге через пять лет сумма вклада вырастет до 7012 долларов. В данном примере мы рассмотрели с вами операцию наращения или компаундирования в которой опять-таки фигурировали две основные составляющие в виде текущей и будущей стоимости:

- PV=5000 долларов;

- FV=7012,75 долларов.

Обратите внимание на то, что проводя данный расчёт мы с вами двигались от денежных сумм в настоящем, к суммам в будущем времени.

Что такое чистый дисконтированный доход (ЧДД)

При оценке инвестиционной привлекательности отдельных финансовых инструментов или целых проектов применяется показатель именуемый чистым дисконтированным доходом. При его упоминании часто используют аббревитуру ЧДД, а в английской транскрипции его называют Net Present Value (NPV).

Говоря простыми словами, ЧДД представляет собой итог всех денежных поступлений в рассматриваемый инвестиционный проект и оттоков из него. Эта величина наглядно показывает инвестору есть ли перспективы у конкретного инвестпроекта (в плане получения прибыли) и стоит ли в него вкладываться.

Дисконтирование в данном случае позволяет привести все денежные потоки к одному моменту времени.

Анализ инвестиционного проекта при расчёте ЧДД включает в себя несколько основных этапов:

- Оценка входящих и исходящих денежных потоков в плане результативности (эффективности). А именно — с точки зрения тех результатов, к которым приводят очередные вложения;

- Определение ставки дисконтирования;

- Дисконтировать все денежные потоки согласно установленной ставке;

- Суммировать продисконтированные денежные потоки и получить в итоге величину ЧДД.

Существует три основных значения ЧДД:

- Положительное (ЧДД>0);

- Отрицательное (ЧДД<0);

- Нейтральное (ЧДД=0).

ЧДД>0 говорит о том, что положительные денежные потоки превалируют над отрицательными и свидетельствует об инвестиционной привлекательности рассматриваемого проекта;

ЧДД<0, напротив, говорит о том, что отток капитала превышает величину поступлений денежных средств и предупреждает инвестора о потенциальной убыточности рассматриваемого проекта;

ЧДД=0 показывает инвестору относительную нейтральность анализируемого проекта. Он не приносит ни прибыли, ни убытка. Вкладываться в такой проект стоит лишь при наличии другой заинтересованности (помимо получения прибыли), например если дело касается спонсорской поддержки или каких-либо социально значимых проектов.

Определение ставки дисконтирования

Определение максимально достоверной ставки дисконтирования — процесс довольно сложный, требующий объективного кропотливого анализа множества составляющих рассматриваемого проекта.

В самом общем случае при этом необходимо учитывать следующие показатели:

- Уровень инфляции (текущий и в динамике);

- Проценты получаемые по вкладам;

- Средний процент доходности получаемой от ценных бумаг;

- Прогнозируемые аналитиками данные по будущей доходности;

- Общая стоимость всех вложений в проект и уровень вовлечённости в него других инвесторов.

Формула и пример расчёта ЧДД

Для расчёта величины чистого дисконтированного дохода используют следующую формулу:

Чтобы не быть голословным, я приведу простой пример расчёта величины ЧДД исходя из данных гипотетического инвестиционного проекта величина денежных потоков по которому приведена в нижеследующей таблице.

| Год (порядковый номер) | Величина денежного потока, млн рублей |

| 0 | 100 |

| 1 | -150 |

| 2 | 200 |

| 3 | 300 |

Предположим, что значение ставки дисконтирования в данном случае равно 10%. Тогда расчёт будет выглядеть следующим образом:

100/(1+0,1)^0 + (-150)/(1+0,1)^1 + 200/(1+0,1)^2 + 300/(1+0,1)^3 = 322,11

Полученное положительное значение ЧДД говорит о способности рассматриваемого проекта генерировать прибыль. В приведённом примере всё просто и понятно, ведь он не включает в себя весь спектр предварительных работ и расчётов — ставка дисконтирования уже рассчитана и величины денежных потоков определены. Это теория, а в реальности всё конечно сложнее.

Надо понимать, что при расчётах реальных инвестпроектов следует использовать только достоверную, тщательно выверенную информацию.

Расчёт ЧДД в OpenOffice

Электронные таблицы типа Excel или OpenOffice содержат в себе готовые функции для расчёта чистого дисконтированного дохода. Давайте рассмотрим пример расчёта на базе бесплатного пакета программ OpenOffice.

Для расчёта существует специальная функция, которая так и называется NPV. Сначала выберите ячейку в которую вы хотите вывести результаты расчёта, затем вызовите окно функций:

Введите все исходные данные, а именно — ставку дисконтирования и величины денежных потоков. Для наглядности я изначально забил все данные в таблицу, а в функцию NPV() вводил уже только номера ячеек им соответствующие (это делается простым кликом мыши по соответствующим ячейкам).

В итоге получаем то же самое значение, что и рассчитанное вручную по формуле выше:

Коэффициент дисконтирования

Коэффициент дисконтирования — это коэффициент, применяемый для дисконтирования, то есть приведения величины денежного потока на n-ном шаге многошагового расчета эффективности инвестиционного проекта к моменту, называемому моментом приведения.

Коэффициент дисконтирования показывает, какую величину денежных средств мы получим с учетом фактора времени и рисков, насколько будет уменьшаться денежный поток в n-м году, исходя из заданной ставки дисконтирования.

Ставка дисконтирования: что это, где применить и как рассчитать

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r 0 — безрисковая ставка,

r 1 , r 2 , r n — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r 0 — безрисковая ставка,

r f — средняя доходность фондового рынка (биржевого индекса).

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где r e — стоимость собственного капитала,

S e — доля собственного капитала,

r d — стоимость заемного капитала,

S d — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала r d — это средневзвешенный процент по имеющимся займам и кредитам.

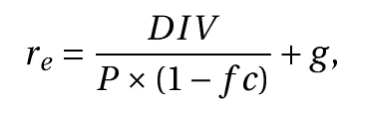

Стоимость собственного капитала r e может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.