Финансовый консультант Калугин объяснил, какой кредит выгоднее для покупки авто

Потребительский кредит более рискованный, под него банкам приходится создавать больше резервов, поэтому и ставка по нему на 5-7% выше, чем по автокредиту, рассказал независимый финансовый консультант, эксперт по экономике и финансам Виталий Калугин изданию aif.ru. При оформлении автокредита автомобиль чаще всего выступает залогом, что влияет на снижение ставки по займу.

Тем временем, Национальный автомобильный союз (НАС) написал письмо вице-премьеру Денису Мантурову, главам Центробанка и ФАС, в котором констатирует, что автокредиты стоят все дороже, и в связи с этим предлагает ограничить размер комиссий дилеров при продаже авто в кредит.

По словам Калугина, дилеры — это не банки, и выдавать кредиты они права не имеют. Речь идет о комиссиях, которые банки и страховые компании отчисляют дилерам за то, что в дилерском центре трудится сотрудник банка, оформляющий кредиты. И такую комиссию ограничить нельзя, поскольку это вопрос договоренности между банком и салоном.

Какой кредит вам по карману?

Вы задумывались, какую сумму вам безопасно брать в долг?

По-хорошему, перед тем как купить что-то в кредит, нужно составить бюджет и посчитать, сколько свободных денег останется после оплаты всех счетов и покупки необходимого. Ежемесячный платеж по кредиту не должен превышать половины оставшейся суммы.

Наш калькулятор подскажет, какую сумму вам можно взять в кредит с учетом вашей нынешней кредитной нагрузки.

Мы не советуем брать новые кредиты, если уже отдаете половину свободных денег на погашение текущих. Лучше использовать свободный остаток, чтобы быстрее погасить долги и начать откладывать. Не влезайте в новые кредиты, пока не накопите хотя бы две зарплаты. Вот что для этого нужно сделать:

Что выгоднее: автокредит или потребительский кредит

Собираетесь купить машину? Из нашей статьи вы узнаете, какой кредит выгоднее: автокредит или потребительский. Расскажем о плюсах и минусах каждого варианта.

Определение автокредита и потребительского

Автокредит – это займ, направленный на конкретную цель – покупку автомобиля. Средства, которые получает заемщик, не могут быть направлены на приобретение других товаров. Машина, купленная по программе автокредитования, остается в залоге банка до тех пор, пока не будет выплачен весь долг.

Потребительский кредит выдается на любые нужды, в договоре займа не прописаны цели, на которые заемщик берет деньги.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Условия получения автомобильного и потребительского кредита в банке

Потребительский

Целевой заем на авто

Залог

Не требуется обеспечение в виде залога.

Автомобиль будет в залоге у банка до окончания платежного периода. За счет залога риски становятся ниже, поэтому банки предлагают заемщику более выгодную процентную ставку.

Первоначальный взнос

Не предусмотрен – это преимущество особенно подходит для тех, кто не любит копить.

Минимальная сумма составляет 10-20% от стоимости машины. В Совкомбанке есть возможность получить такой заем без первоначального взноса.

Процентная ставка

Зависит от степени риска кредитора, который выдает деньги. Чем лучше репутация и финансовое положение заемщика, тем выгоднее будут условия.

За счет наличия залога – рисков для банка меньше, поэтому процентная ставка по целевым займам, как правило, ниже.

Срок

Сумма, полученная в долг у банка, выдается на срок не более 5-7 лет.

Сумма

Ниже, поскольку нет обеспечения займа залогом. Точный размер зависит от уровня дохода заемщика.

Обычно выше, чем по потребительским займам, за счет залога.

Страховка

Заемщик сам определяет тип страховки автомобиля, его выбор никак не влияет на условия, предлагаемые банком.

Банк может рекомендовать оформить страховой полис КАСКО на весь период кредитования. Его отсутствие может повлиять на процентную ставку.

Страхование жизни

Для получения сниженной ставки банки могут потребовать оформить полис страхования жизни.

Условия одобрения

Зависят от индивидуальных требований кредиторов по предлагаемым программам. Есть базовые факторы, которые влияют на решение банка о выдаче денег:

● закредитованность на текущий период;

Что лучше: потребительский кредит или автокредит

Плюсы

Минусы

- Условиями не предусмотрен залог, автомобиль сразу переходит в собственность покупателя. Это преимущество позволяет свободно распоряжаться машиной — в любой момент ее можно продать или подарить.

- Максимальная сумма займа определяется после анализа заемщика и может быть недостаточной для приобретения машины.

- Средства можно потратить на любой понравившейся автомобиль, так как в программе не прописаны требования к будущим покупкам.

- Высокая ставка.

- Отсутствует первоначальный взнос при оформлении.

- За снятие или перевод денег со счета может взиматься комиссия.

- Можно купить транспортное средство любого года, у любого продавца и даже за границей.

- На покупку авто можно потратить только часть денег, а остаток распределить на другие цели.

- Оформление полиса каско не является обязательным условием.

Что лучше: потребительский кредит или автокредит

Чтобы оценить, какой банковский продукт лучше для вас, посмотрите на плюсы и минусы каждого из них.

Достоинства и недостатки обычного займа

Плюсы

Минусы

● Не предусмотрен залог, автомобиль сразу переходит в собственность покупателя. Это преимущество позволяет свободно распоряжаться машиной — в любой момент ее можно продать или подарить.

● Максимальной суммы займа, которую одобрит банк, может не хватить на машину.

● Средства можно потратить на автомобиль любого года, в том числе и купленный за границей, так как в программе не прописаны требования к будущим покупкам.

● Отсутствует первоначальный взнос при оформлении.

● За снятие или перевод денег со счета может взиматься комиссия.

● На покупку авто можно потратить только часть денег, а остаток распределить на другие цели.

Оформлять полис КАСКО не требуется.

Преимущества и недостатки целевого займа

Плюсы

Минусы

● Процентная ставка по целевым займам, как правило, ниже.

● Для покупки машины по программе кредитования может понадобиться первоначальный взнос. Минимальный размер обычно составляет 10-30% от стоимости.

● Банки рассматривают условия по уже заданной сумме – стоимости товара.

● По государственным программам льготного автокредитования доступен небольшой выбор моделей.

● Можно воспользоваться госпрограммами субсидирования автокредитов.

Кроме программ кредитования в «Совкомбанке» доступна авторассрочка без переплат сроком до 30 месяцев — беспроцентный заем, в результате которого стоимость автомобиля делится на 18, 24 или 30 равных частей.

Нулевая переплата по программе «Авто в рассрочку» доступна, если поддерживать минимальный оборот по карте рассрочки «Халва»: от 5 покупок на сумму от 10 000 рублей. Подробные условия можно узнать по ссылке.

Сравнительный расчет

Автокредит

Кредит наличными

Стоимость покупки: 1 030 000

Первоначальный взнос: 200 000 рублей

Первоначальный взнос: 0 рублей

Сумма: 830 000 рублей

Сумма: 1 030 000 рублей

Срок: 5 лет

Процентная ставка: 11,6%

Процентная ставка: 13,9%

Ежемесячный платеж: 18 420 рублей

Ежемесячный платеж: 22 860 рублей

Переплата: 275 638 рублей

Переплата: 342 057 рублей

Итоговая стоимость: 1 305 638 рублей

Итоговая стоимость: 1 372 057 рублей

В таблице представлены приблизительные условия. Процентная ставка может меняться и зависит от конкретного заемщика.

По нашим расчетам видно, что заем наличными может быть менее выгодным. Однако эта переплата может оказаться несущественной, ведь вы будете свободно распоряжаться машиной. А еще не будет ограничений в выборе марки, модели и даты выпуска автомобиля.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Подводим итог: что выгоднее

Дать 100% ответ на вопрос: «Автокредит или потребительский кредит: что выгоднее? – нельзя. При выборе программы важен индивидуальный подход. Разумно сфокусироваться не только на процентной ставке, но и понять, какие условия могут оказаться не комфортными лично для вас: размер ежемесячного платежа, страхование или ограничения по распоряжению автомобилем. Например, если вас не беспокоят ограничения в распоряжении машиной, то возьмите автокредит на более привлекательных условиях. Если это критично, то лучше взять кредит наличными.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

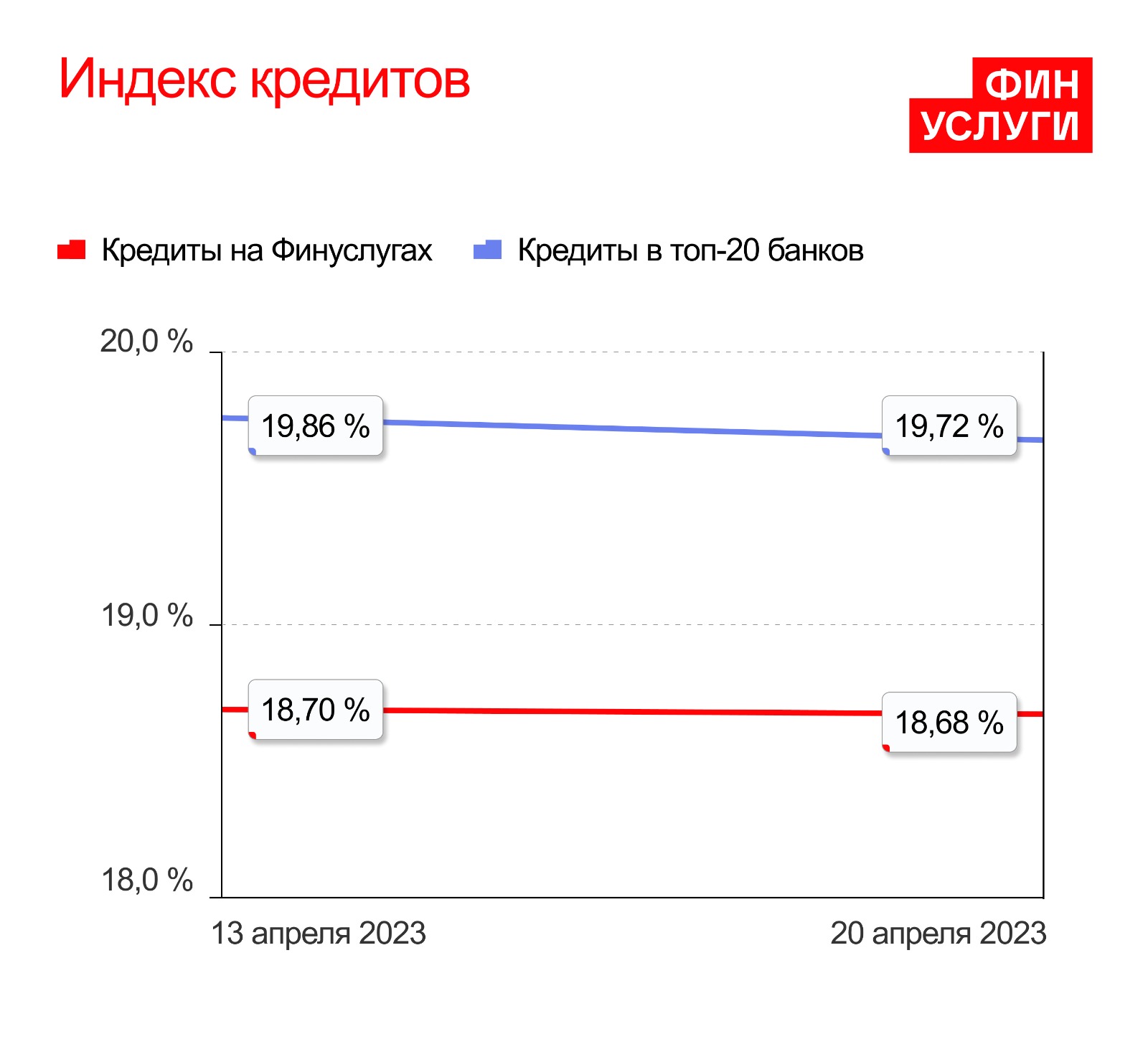

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.